炭素回収吸着剤市場(タイプ:アミン系吸着剤、金属有機構造体(MOF)、活性炭、ゼオライト、リチウム系吸着剤、アルカリ炭酸塩、その他;回収プロセス:燃焼前回収、燃焼後回収、酸素燃焼回収、直接空気回収;材料形態:固体吸着剤、液体吸着剤、ハイブリッド吸着剤;用途:発電、セメント産業、鉄鋼業、石油・ガス、化学・石油化学、廃棄物発電プラント、その他)-グローバル産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

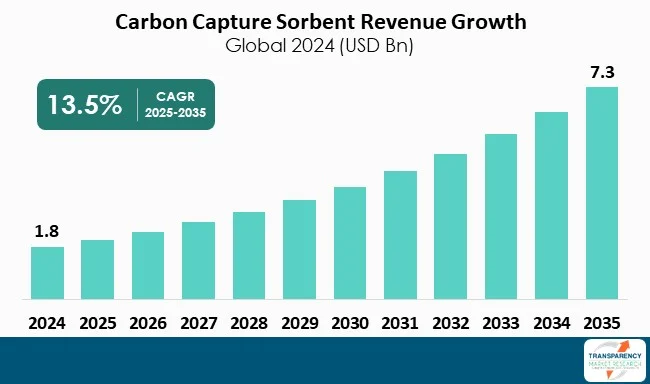

炭素回収吸着剤市場に関するこの詳細なレポートは、2025年から2035年までの世界市場の規模、分析、および予測を提供しています。この市場は、世界的な排出削減義務、ネットゼロコミットメント、そして吸着剤の効率と再生能力を向上させる技術進歩によって大きく成長すると予測されています。2024年には18億米ドルの市場規模であったものが、2035年には73億米ドルに達し、2025年から2035年の予測期間において年平均成長率(CAGR)13.5%で拡大すると見込まれています。

炭素回収吸着剤とは、エネルギー生成や産業プロセスから排出されるガス流から二酸化炭素(CO₂)を選択的に捕捉・分離するために特別に開発された材料です。これらの吸着剤は、CO₂分子が吸着剤の表面に付着する「吸着」または、CO₂が吸着剤と反応して化合物分子を形成する「化学結合」のいずれかのメカニズムで機能します。捕捉されたCO₂は、その後、再利用または永久貯蔵のために放出されます。一般的に使用される吸着剤の種類には、アミン系化合物、ゼオライト、活性炭、金属有機構造体(MOF)などがあります。これらは、発電所、セメント・鉄鋼生産、化学プロセス、そして直接空気回収(DAC)システムといった幅広い用途で利用されています。化石燃料の燃焼は地球規模の気候変動と持続可能性への取り組みにおける温室効果ガス排出の主要な原因であるため、排ガスやその他の環境排出物からCO₂を除去する上で、炭素回収吸着剤は極めて重要な役割を担っています。

炭素回収吸着剤の世界市場は、2024年に18億米ドルと評価されました。この市場は、2025年から2035年の予測期間中に13.5%という堅調なCAGRで成長し、2035年には73億米ドルに達すると予測されています。この成長は、世界的な脱炭素化の動きと、それに伴う炭素回収技術への投資の増加によって強く推進されています。

市場成長の主要な推進要因は以下の二点です。

第一に、世界的な排出削減義務とネットゼロコミットメントの増加が挙げられます。世界的な脱炭素化への動きは、炭素回収吸着剤市場の主要な推進要因の一つです。パリ協定や各国のネットゼロ目標の導入により、エネルギー、製造、運輸などの産業部門は、炭素排出量の削減という強い圧力に直面しています。炭素回収吸着剤は、既存のシステムを完全に変革することなく、企業が炭素排出量を管理し、削減するための実行可能なソリューションとして浮上しています。環境規制が厳格化するにつれて、吸着剤ベースの捕捉技術の導入は、持続可能性計画を実行しようとする企業にとって、計算されたビジネス上の必要性となっています。例えば、欧州連合の排出量取引制度(EU ETS)や米国の45Q税額控除プログラムは、炭素回収プロジェクトへの投資に対して経済的なインセンティブを提供しています。産業界の参加者は、顧客へのサービス品質を維持しつつ、必要な排出量閾値を遵守するために、燃焼後回収やプロセス統合において吸着剤の利用に移行しています。これらの規制イニシアチブは、CO₂選択性と再生能力が向上した次世代吸着剤への投資に対して十分な経済的妥当性を生み出しています。さらに、新たな企業の気候変動対策イニシアチブも市場に勢いを与えています。世界中の企業がカーボンニュートラル目標を掲げ、炭素回収技術企業と協力してスケーラブルなアプローチを模索しています。政府の政策と企業の責任が連携することで、費用対効果の高い吸着剤技術の長期的な需要が効果的にサポートされています。2050年に向けた気候変動対策へのコミットメントが強化されるにつれて、炭素回収吸着剤は、産業生産目標と排出量削減目標を達成するために乗り越えるべきギャップを埋める鍵であり続けるでしょう。

第二に、吸着剤の効率と再生を向上させる技術進歩が市場を加速させています。材料科学と工学分野における絶え間ない革新は、炭素回収吸着剤の状況を変化させています。研究者や製造企業は、アミン系吸着剤の使用に伴う問題を回避するため、吸着容量、選択性、再生効率の向上を通じて、吸着剤の運動性能を洗練し、全体的な効率を高めています。金属有機構造体(MOF)、ゼオライト、ハイブリッド固体吸着剤などの新しい材料が開発されており、より広範な条件下でより大量のCO₂を捕捉できるようになっています。これは、吸着剤システムの捕捉効率を改善し、吸着剤の再生に必要なエネルギーペナルティを低減する必要性によって推進されています。このエネルギーペナルティは、大規模な炭素回収展開における主要な障壁の一つです。同様に、業界リーダーは、産業排ガスと直接空気回収の両方において、炭素回収用途における吸着剤の性能向上に向けた研究に資金を投入しています。関連する例としては、ExxonMobil、BASF、Climeworksが挙げられます。これらの企業は現在、毒性に耐え、複数回サイクルで使用できる新しい吸着剤材料のパイロットスケールテストを実施しています。あるいは、モジュール式捕捉システム、低温再生、溶剤フリー吸着剤システムなどの革新的なプロセスも、経済的実現可能性とスケーラビリティの向上に貢献しています。これらの進歩は、捕捉されるCO₂1トンあたりの全体的なコストを低減し、より多くの産業部門への炭素回収技術の採用を拡大するのに役立っています。将来的には、計算モデリング、ナノテクノロジー、AI強化材料開発間の相互作用が、次世代吸着剤の実現を加速させるでしょう。効率の向上とコストの削減が同時に進むにつれて、技術の進歩は競争力のある市場プラットフォームの推進力となり続け、最終的には炭素回収吸着剤がパイロットスケール開発から世界規模での商業的および環境的利用へと移行することを促進するでしょう。

市場は、タイプ、捕捉プロセス、材料状態、および用途によってセグメント化されています。

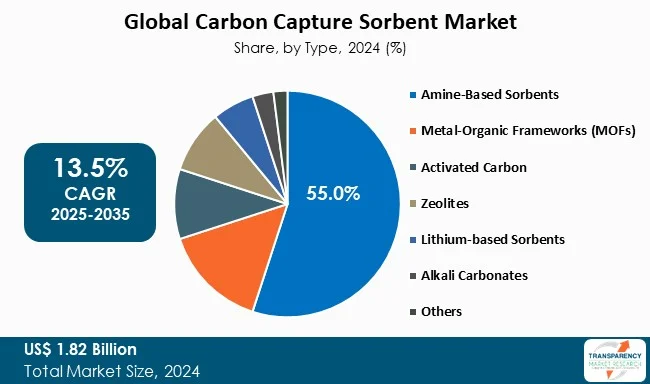

タイプ別では、アミン系吸着剤が炭素回収吸着剤市場において最大のセグメントであり、全体の約55%のシェアを占めています。これは主に、高いCO₂選択性、強力な吸着能力、および燃焼後回収プロセスにおける実証済みの有効性によるものです。アミン系吸着剤はCO₂と化学的に結合する能力があり、低濃度で存在する場合でもCO₂を特異的に捕捉できるため、発電所や産業における炭素回収技術で特に有用です。アミン系製剤における継続的な開発は、熱安定性と分解率を改善し、吸着剤の再生に関連するエネルギーコストを削減しており、その市場成長を支えています。

捕捉プロセス別には、前燃焼捕捉、燃焼後捕捉、酸素燃焼捕捉、直接空気回収が含まれます。材料状態別には、固体吸着剤、液体吸着剤、ハイブリッド吸着剤が含まれます。用途別には、発電、セメント産業、鉄鋼産業、石油・ガス、化学・石油化学、廃棄物発電プラントなどが主要な分野です。

地域別市場インサイトでは、地域ダイナミクスが世界の炭素回収吸着剤市場に大きな影響を与えています。北米は最大の地域市場であり、炭素回収・利用・貯蔵(CCUS)市場全体の約40.0%を占めています。これは、炭素中立性に関する政府の支援政策、CCUSシステムへの継続的な投資、および主要な産業エネルギー・化学企業の存在によるものです。米国エネルギー省からの炭素回収技術の進歩と産業の脱炭素化を推進するための資金提供も、この地域の市場を継続的に支援しています。欧州は約35.0%の市場シェアを占めており、EUグリーンディールに基づく厳格な排出規制、炭素価格メカニズムの採用増加、英国、ノルウェー、オランダで展開されているパイロット炭素回収プロジェクトによって推進されています。持続可能な吸着剤材料の研究開発とCO₂の国境を越えた取引も、この地域の市場を支えています。

主要企業としては、BASF SE、日立造船株式会社、Chevron Corporation、Linde plc、ExxonMobil Corporation、Siemens Energy AGなどが挙げられます。これらの企業は、アミン系材料、固体吸着剤、溶剤システムなどの応用を通じて、CCUSプロセスにおけるCO₂排出量削減を支援しています。Honeywell International Inc.、Shell Global、General Electric Company、三菱重工業株式会社、Aker Carbon Capture ASA、Climeworks AG、Carbon Clean Solutions Limited、Svante Inc.なども、イノベーションと生産性によって支配される競争環境を持つ統合された炭素回収吸着剤市場で主要な役割を担っています。

最近の市場動向としては、いくつかの重要な動きが見られます。

2025年5月、BASFはアミンベースの炭素回収溶剤であるOASE® blueの商業試験を開始しました。この試験では、90%以上の回収率を達成し、エネルギーとアミンの消費量を削減できることが示され、排ガス回収のためのより安価な代替品として位置づけられています。また、BASFは欧州でのアミン生産を100%再生可能電力で賄うことを発表し、吸着剤供給のライフサイクル排出量を削減し、CCUSサプライチェーンの脱炭素化を支援しています。

同じく2025年5月、Svanteは炭素回収・除去フィルター専用の世界初の商業ギガファクトリー「Redwood Centre of Excellence」を立ち上げました。この施設は、年間最大1000万トンのCO₂を捕捉するプロジェクトを可能にし、手頃な価格の炭素除去技術の規模拡大、グローバルサプライチェーンの拡大、産業の脱炭素化加速に大きく貢献するでしょう。

2024年12月には、LindeがAramcoおよびSLBとのJubail CO₂イニシアチブのような主要なCCUSプロジェクトとの協業を通じて、炭素回収活動を拡大しました。同社は、産業顧客向けに現地で吸着剤および溶剤ベースの回収ユニットを設立し、化学・精製産業におけるCCUSの最も広範な利用を促進しています。

2024年6月、Climeworksは新しい構造化固体吸着剤材料をモジュール式キューブに組み込んだ第3世代直接空気回収技術を発表しました。実世界での試験では、新しいフィルターがモジュールあたりのCO₂捕捉量を2倍にし、エネルギー使用量を半分に削減し、吸着剤の寿命を以前の構成と比較して約3倍に延ばすことが実証されました。これらの進歩は、同社の2030年目標に向けた除去コストの削減、および将来のメガトン規模プロジェクトにとって不可欠です。

アナリストの視点では、炭素回収吸着剤市場は、排出規制の厳格化、脱炭素化への誓約の増加、発電、セメント、鉄鋼、化学などの最終用途産業からの需要の高まりにより、安定した成長を遂げています。市場の成長は、CO₂吸着能力の向上、エネルギー消費の削減、再生プロセスの効率化に焦点を当てた炭素回収吸着剤メーカーによる技術開発の加速によっても推進されています。市場リーダーは、生産規模の拡大、パイロットプロジェクトの実施、研究機関やエンジニアリング企業との提携に積極的に投資しており、次世代のアミン系、ゼオライト、金属有機構造体(MOF)吸着剤の開発を進めています。

結論として、炭素回収吸着剤市場は、環境規制の強化と技術革新に支えられ、今後も力強い成長が期待されます。この市場は、地球規模の気候変動対策において不可欠な役割を担っており、持続可能な未来の実現に向けた重要なソリューションを提供し続けるでしょう。

## よくある質問

Q: 2024年の炭素回収吸着剤市場の規模はどのくらいでしたか?

A: 2024年、炭素回収吸着剤市場は18億米ドルの価値がありました。

Q: 炭素回収吸着剤業界は2035年までにどのように成長すると予測されていますか?

A: 炭素回収吸着剤業界は、2025年から2035年にかけて年平均成長率(CAGR)13.5%で成長すると予測されています。

Q: 炭素回収吸着剤市場の主要な推進要因は何ですか?

A: 世界的な排出削減義務とネットゼロ目標の増加、および吸着剤の効率と再生を向上させる技術革新が挙げられます。

Q: 2024年、炭素回収吸着剤市場で最大のセグメントは何でしたか?

A: 2024年には、アミン系吸着剤がタイプ別で最大のセグメントであり、その価値は予測期間中に年平均成長率(CAGR)13.1%で成長すると予測されています。

Q: 2024年、炭素回収吸着剤市場で最も収益性の高い地域はどこでしたか?

A: 2024年には、北米が最も収益性の高い地域でした。

Q: 炭素回収吸着剤事業における主要なプレーヤーは誰ですか?

A: BASF SE、日立造船株式会社、シェブロン・コーポレーション、リンデplc、エクソンモービル・コーポレーション、シーメンス・エナジーAG、ハネウェル・インターナショナル・インク、シェル・グローバル、GEベルノバ、三菱重工業株式会社、Aker Carbon Capture ASA、Climeworks AG、Carbon Clean Solutions Limited、Svante Inc.が、炭素回収吸着剤市場の主要なプレーヤーです。

本市場レポートは、「世界の炭素回収吸着剤市場」に関する包括的な分析と予測を提供しており、2020年から2035年までの期間を対象としています。

まず、「エグゼクティブサマリー」では、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMR(Transparency Market Research)が特定した成長機会の枠組みが提示されています。

続く「市場概要」セクションでは、主要な進展、市場の定義、市場のダイナミクス(促進要因、阻害要因、機会)について詳細に解説されています。また、2020年から2035年までの世界の炭素回収吸着剤市場の量(トン)と収益(米ドル)に関する分析と予測が提供されます。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、製品仕様分析、生産プロセス概要、コスト構造分析といった多角的な視点から市場が評価されています。

現在の地政学的シナリオが市場に与える影響についても独立したセクションで分析されており、北米、欧州、アジア太平洋、中南米、中東・アフリカといった主要地域ごとの生産量(トン)分析も含まれています。

2020年から2024年までの輸出入分析、および2020年から2035年までの価格動向分析と予測(米ドル/トン)も提供され、タイプ別および地域別の価格比較分析が行われています。

市場は様々なセグメントに細分化され、それぞれについて2020年から2035年までの詳細な分析と予測が提供されています。

「タイプ別」では、アミン系吸着剤、金属有機構造体(MOF)、活性炭、ゼオライト、リチウム系吸着剤、アルカリ炭酸塩、その他に分類され、それぞれの量(トン)と金額(米ドル)の予測、および市場の魅力度が評価されています。

「捕捉プロセス別」では、燃焼前捕捉、燃焼後捕捉、酸素燃焼捕捉、直接空気捕捉の各プロセスにおける市場の動向が分析され、同様に量と金額の予測、市場の魅力度が示されています。

「材料状態別」では、固体吸着剤、液体吸着剤、ハイブリッド吸着剤に分けられ、それぞれの市場規模と魅力度が検討されています。

「用途別」では、発電、セメント産業、鉄鋼産業、石油・ガス、化学・石油化学、廃棄物発電プラント、その他の分野における炭素回収吸着剤の需要が分析され、量と金額の予測、市場の魅力度が提供されています。

「地域別」では、北米、欧州、アジア太平洋、中南米、中東・アフリカの各地域における市場の主要な調査結果、量と金額の予測、および市場の魅力度が詳細に分析されています。

さらに、各主要地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)については、2020年から2035年までの期間で、タイプ別、捕捉プロセス別、材料状態別、用途別、そして国・サブ地域別の詳細な市場分析と予測が提供されています。例えば、北米では米国とカナダ、欧州ではドイツ、英国、フランス、スペイン、イタリアなどが個別に分析され、それぞれの市場の魅力度も評価されています。アジア太平洋地域では中国、インド、日本、ASEAN諸国、中南米ではブラジル、メキシコ、中東・アフリカではGCC諸国、南アフリカなどが対象となっています。

「競合状況」セクションでは、市場プレーヤーの競合マトリックス(企業のティアと規模別)、2024年の市場シェア分析、タイプ別および用途別の市場フットプリント分析が提示されています。また、BASF SE、日立造船株式会社、Chevron Corporation、Linde plc、ExxonMobil Corporation、Siemens Energy AG、Honeywell International Inc.、Shell Global、GE Vernova、三菱重工業株式会社、Aker Carbon Capture ASA、Climeworks AG、Carbon Clean Solutions Limited、Svante Inc.といった主要企業の詳細なプロファイルが含まれています。各企業プロファイルには、企業収益、事業概要、製品セグメント、地理的拠点、生産能力/プラント詳細、戦略的提携、能力拡張、新製品革新などの情報が網羅されています。

最後に、報告書には「付録」が設けられています。

本レポートは、炭素回収吸着剤市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

表のリスト

表1 世界の炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表2 世界の炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表3 世界の炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表4 世界の炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表5 世界の炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表6 世界の炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表7 世界の炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表8 世界の炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表9 世界の炭素回収吸着剤市場 数量(トン)予測、地域別、2020年から2035年

表10 世界の炭素回収吸着剤市場 金額(10億米ドル)予測、地域別、2020年から2035年

表11 北米の炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表12 北米の炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表13 北米の炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表14 北米の炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表15 北米の炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表16 北米の炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表17 北米の炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表18 北米の炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表19 北米の炭素回収吸着剤市場 数量(トン)予測、国別、2020年から2035年

表20 北米の炭素回収吸着剤市場 金額(10億米ドル)予測、国別、2020年から2035年

表21 米国の炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表22 米国の炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表23 米国の炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表24 米国の炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表25 米国の炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表26 米国の炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表27 米国の炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表28 米国の炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表29 カナダの炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表30 カナダの炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表31 カナダの炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表32 カナダの炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表33 カナダの炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表34 カナダの炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表35 カナダの炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表36 カナダの炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表37 欧州の炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表38 欧州の炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表39 欧州の炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表40 欧州の炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表41 欧州の炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表42 欧州の炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表43 欧州の炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表44 欧州の炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表45 欧州の炭素回収吸着剤市場 数量(トン)予測、国およびサブ地域別、2020年から2035年

表46 欧州の炭素回収吸着剤市場 金額(10億米ドル)予測、国およびサブ地域別、2020年から2035年

表47 ドイツの炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表48 ドイツの炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表49 ドイツの炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表50 ドイツの炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表51 ドイツの炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表52 ドイツの炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表53 ドイツの炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表54 ドイツの炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表55 フランスの炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表56 フランスの炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表57 フランスの炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表58 フランスの炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表59 フランスの炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表60 フランスの炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表61 フランスの炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表62 フランスの炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表63 英国の炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表64 英国の炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表65 英国の炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表66 英国の炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表67 英国の炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表68 英国の炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表69 英国の炭素回収吸着剤市場 数量(トン)予測、用途別、2020年から2035年

表70 英国の炭素回収吸着剤市場 金額(10億米ドル)予測、用途別、2020年から2035年

表71 イタリアの炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年から2035年

表72 イタリアの炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年から2035年

表73 イタリアの炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年から2035年

表74 イタリアの炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年から2035年

表75 イタリアの炭素回収吸着剤市場 数量(トン)予測、物質の状態別、2020年から2035年

表76 イタリアの炭素回収吸着剤市場 金額(10億米ドル)予測、物質の状態別、2020年から2035年

表 77 イタリア炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

表 78 イタリア炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

表 79 スペイン炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

表 80 スペイン炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

表 81 スペイン炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

表 82 スペイン炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

表 83 スペイン炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

表 84 スペイン炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

表 85 スペイン炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

表 86 スペイン炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

表 87 ロシア&CIS炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

表 88 ロシア&CIS炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

表 89 ロシア&CIS炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

表 90 ロシア&CIS炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

表 91 ロシア&CIS炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

表 92 ロシア&CIS炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

表 93 ロシア&CIS炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

表 94 ロシア&CIS炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

表 95 その他のヨーロッパ炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

表 96 その他のヨーロッパ炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

表 97 その他のヨーロッパ炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

表 98 その他のヨーロッパ炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

表 99 その他のヨーロッパ炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

表 100 その他のヨーロッパ炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

表 101 その他のヨーロッパ炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

表 102 その他のヨーロッパ炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

表 103 アジア太平洋炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

表 104 アジア太平洋炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

表 105 アジア太平洋炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

表 106 アジア太平洋炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

表 107 アジア太平洋炭素回収吸着剤市場 数量(トン)予測、材料状態別、202

Table 151 その他のアジア太平洋地域 炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

Table 152 その他のアジア太平洋地域 炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

Table 153 ラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

Table 154 ラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

Table 155 ラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

Table 156 ラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

Table 157 ラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

Table 158 ラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

Table 159 ラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

Table 160 ラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

Table 161 ラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、国およびサブ地域別、2020年~2035年

Table 162 ラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、国およびサブ地域別、2020年~2035年

Table 163 ブラジル 炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

Table 164 ブラジル 炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

Table 165 ブラジル 炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

Table 166 ブラジル 炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

Table 167 ブラジル 炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

Table 168 ブラジル 炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

Table 169 ブラジル 炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

Table 170 ブラジル 炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

Table 171 メキシコ 炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

Table 172 メキシコ 炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

Table 173 メキシコ 炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

Table 174 メキシコ 炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

Table 175 メキシコ 炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

Table 176 メキシコ 炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

Table 177 メキシコ 炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

Table 178 メキシコ 炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

Table 179 その他のラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

Table 180 その他のラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

Table 181 その他のラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

Table 182 その他のラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

Table 183 その他のラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

Table 184 その他のラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

Table 185 その他のラテンアメリカ 炭素回収吸着剤市場 数量(トン)予測、用途別、2020年~2035年

Table 186 その他のラテンアメリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、用途別 2020年~2035年

Table 187 中東・アフリカ 炭素回収吸着剤市場 数量(トン)予測、タイプ別、2020年~2035年

Table 188 中東・アフリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、タイプ別、2020年~2035年

Table 189 中東・アフリカ 炭素回収吸着剤市場 数量(トン)予測、回収プロセス別、2020年~2035年

Table 190 中東・アフリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、回収プロセス別、2020年~2035年

Table 191 中東・アフリカ 炭素回収吸着剤市場 数量(トン)予測、材料状態別、2020年~2035年

Table 192 中東・アフリカ 炭素回収吸着剤市場 金額(10億米ドル)予測、材料状態別、2020年~2035年

Table 193 中東・アフリカ 炭素回収吸着剤市場 数量(トン)予測、用途別、202

*** 本調査レポートに関するお問い合わせ ***

炭素回収吸着剤とは、地球温暖化の原因物質である二酸化炭素(CO2)を、排ガスや大気中から効率的に分離・回収するために用いられる固体材料のことです。これらの吸着剤は、その表面にCO2分子を物理的または化学的に吸着させることで機能します。CO2の回収は、地球温暖化対策の重要な柱の一つであり、吸着剤はその実現に向けた基盤技術として注目されています。

吸着剤には、主に物理吸着剤と化学吸着剤の二種類があります。物理吸着剤は、ファンデルワールス力などの弱い分子間力によってCO2を吸着します。このタイプの吸着剤は、比較的低いエネルギーでCO2の吸着と脱着が可能であるという特徴があります。代表的なものとしては、活性炭、ゼオライト、メソポーラスシリカ、そして高い比表面積と調整可能な細孔構造を持つ金属有機構造体(MOFs)などが挙げられます。一方、化学吸着剤は、CO2と化学結合を形成することで吸着します。物理吸着剤に比べて吸着力が強い傾向がありますが、脱着にはより高いエネルギーが必要となる場合があります。アミンを固体担体に固定化したアミン系吸着剤や、炭酸カリウム系吸着剤などがこれに該当し、CO2との高い反応性が特徴です。近年では、これら両者の利点を組み合わせた複合材料の開発も進められています。

炭素回収吸着剤の用途は多岐にわたります。最も一般的なのは、火力発電所や製鉄所、セメント工場といった大規模なCO2排出源からの排ガス回収です。これにより、産業活動に伴うCO2排出量を大幅に削減することが期待されています。また、バイオマス発電と組み合わせることで、大気中のCO2を実質的に削減するBECCS(Bioenergy with Carbon Capture and Storage)の一環としても利用されます。さらに、大気中の低濃度CO2を直接回収するDAC(Direct Air Capture)技術においても、高性能な吸着剤が不可欠です。回収されたCO2は、そのまま地中などに貯留されるCCS(Carbon Capture and Storage)だけでなく、メタノールや合成燃料、プラスチックなどの化学製品の原料として再利用されるCCU(Carbon Capture and Utilization)にも活用され、資源としての価値も高まっています。

関連技術としては、吸着剤の性能を最大限に引き出すためのプロセス技術が挙げられます。圧力変動を利用して吸着と脱着を繰り返すPSA(Pressure Swing Adsorption)やVPSA(Vacuum Pressure Swing Adsorption)、温度変動を利用するTSA(Temperature Swing Adsorption)などが代表的です。特にDACにおいては、湿度変動を利用するMSA(Moisture Swing Adsorption)も研究されています。また、CO2分離技術としては、吸着剤を用いた方法の他に、膜分離や化学吸収法などがあり、それぞれの特性に応じて最適な技術が選択されます。今後も、より高選択性、高吸着量、低エネルギーでの脱着、長寿命、低コストを実現する次世代吸着剤の材料開発が、地球温暖化対策の鍵を握る重要な研究分野として進められていくことでしょう。