自動車サブスクリプションの世界市場(2025-2030):OEM/専属ブランド、モビリティプロバイダー、テクノロジー企業

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

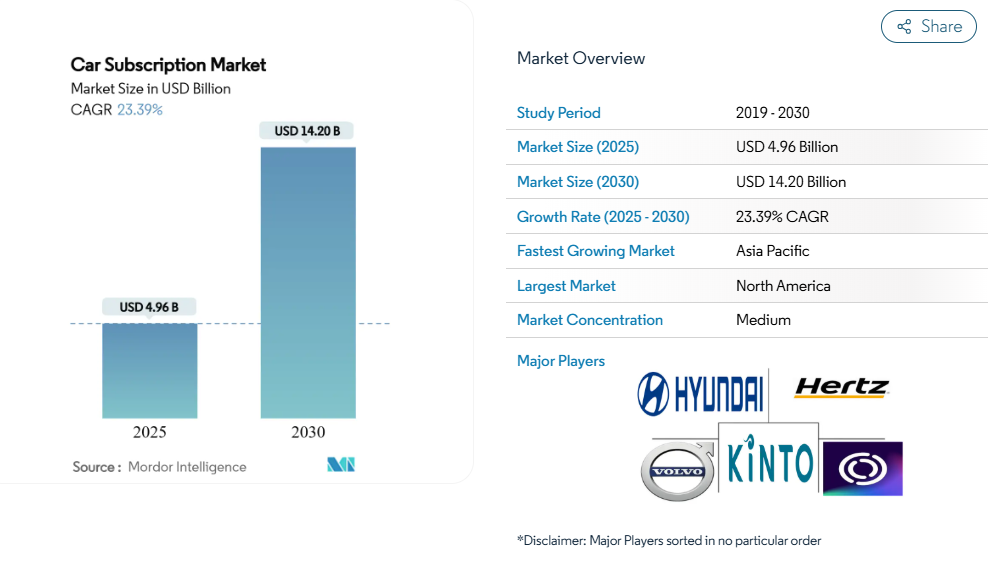

車両サブスクリプション市場の規模は、2025年に49億6,000万米ドルに達し、2030年までに142億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は23.39%で拡大する見込みです。消費者が所有からアクセスベースのモビリティへ移行するにつれ需要が加速しており、この傾向はOEMが継続的な収益確保に努めることや、政府が走行距離に応じた道路使用料の試験導入を進めることでさらに強まっています。

課金、テレマティクス、フリート物流を管理するSaaSプラットフォームは参入コストを削減し、ディーラーやテクノロジー企業が迅速にサービスを開始することを可能にします。サブスクリプション提案は、減価償却、バッテリーの陳腐化、充電インフラの可用性を懸念する電気自動車(EV)の潜在ユーザーにも支持されています。競争環境は中程度の激しさを維持しており、OEM直営事業者は依然として規模の優位性を保持していますが、マルチブランド対応の柔軟性を提供する機敏なモビリティプロバイダーが急速に成長しています。

柔軟で手間のかからない車両利用への嗜好の高まり

消費者の行動変容により、サブスクリプションサービスの採用が加速しています。特に18~44歳の年齢層において、車両サブスクリプションサービスへの関心が強く見られます。この変化は、利便性と予測可能なコストが所有のメリットを上回る、サブスクリプション経済の浸透を反映しています。COVID-19パンデミックは嗜好の変化を促進し、経済的不確実性の中で消費者が安全性、柔軟性、および財務的負担の軽減を優先するようになりました。サブスクリプションモデルは、メンテナンスのスケジュール調整、保険管理、再販の複雑さといった従来の所有に伴う摩擦点を解消します。都市部の消費者は特に、駐車料金、渋滞料金、車両利用率の低さにより、所有がオンデマンド型アクセスモデルに比べて経済的に非効率となることから、サブスクリプションサービスを高く評価しています。

OEMと専属金融部門による生涯顧客価値維持への取り組み

OEM各社はサブスクリプションを、従来の3~4年の所有サイクルを超えた顧客維持メカニズムと位置付けつつあります。BMWの金融サービス部門は2024年に新規リース契約が12.7%増加したと報告しています[1]。メルセデス・ベンツ モビリティは、サブスクリプションサービスを広範なデジタル変革イニシアチブに統合し、キャッシュフローを安定化させ、周期的な車両販売への依存度を低減する継続的収益源の創出を目指しています。トヨタの欧州全域におけるKINTO拡大は、OEMがモビリティサービスを付随的収益源ではなく戦略的差別化要因と位置付ける姿勢を示しています[2]。専属ファイナンス部門は既存顧客関係と与信ノウハウを活用し、競争力あるサブスクリプション条件を提供しつつ直接的な顧客接点を維持します。この戦略は、ブランドロイヤルティとサービス品質が第三者プロバイダーに対するサブスクリプションプレミアムを正当化するプレミアムセグメントで特に効果を発揮します。

サブスクリプションモデルによるEV特有の減価償却リスク軽減

電気自動車の減価償却課題は、EVの残存価値が内燃機関車より15~20%速く下落するため、従来のリース経済性を複雑化し、サブスクリプションの有力な活用事例を生み出しています。サブスクリプションモデルでは、再販前の車両利用期間を延長でき、複数ユーザーによる走行距離分散を通じて残存価値の安定化が図れます。テスラの完全自動運転機能向けサブスクリプション戦略は、ソフトウェア定義車両がライフサイクル全体での機能収益化を可能にし、ハードウェアの減価パターンへの依存を軽減する好例です。バッテリー技術の進歩による陳腐化リスクは、所有権の拘束なしに新型EV世代へアクセス可能なサブスクリプションモデルで緩和できます。保険会社はEV移行に伴う残存価値リスクを認識し、特に中国のような市場ではメーカーがリース商品開発の規制圧力に直面する中、残存価値保険商品の需要が高まっています。

SaaSプラットフォームの普及が参入障壁を低下

テクノロジープラットフォームプロバイダーは、ホワイトラベルソリューションを通じてサブスクリプションサービスの展開を民主化しています。これにより、従来の自動車業界プレイヤーは、大規模な技術開発なしにサブスクリプションサービスを開始できます。Loopitが2024年に実施した395万米ドルの資金調達ラウンドは、OEM、ディーラー、レンタル会社にとって運用上の複雑さを軽減するサブスクリプション実現プラットフォームに対する投資家の信頼を示しています。クラウドベースのサブスクリプション管理システムは、既存のディーラー管理システム、フリート追跡システム、金融サービスインフラと統合され、業務効率化を実現します。API駆動型アーキテクチャにより、異なる市場セグメントや地域において、サブスクリプションサービスの迅速な展開とカスタマイズが可能となります。コネクテッドカーデータ、モバイル決済システム、AI駆動型カスタマーエクスペリエンスプラットフォームの融合により、基本的な車両アクセスを超えた包括的なサブスクリプションエコシステムが構築され、予知保全、利用最適化、パーソナライズされたモビリティサービスなどが含まれるようになります。

薄利なユニットエコノミクスと残存価値リスク

サブスクリプション提供企業は、特に顧客獲得初期段階において、車両取得コスト、保険料、維持費が月額サブスクリプション収益を上回るケースが多く、持続的な収益性の課題に直面しております。FINN社が中核となるドイツ市場に戦略的焦点を当て、米国事業の一時停止を選択した背景には、持続可能なユニットエコノミクス達成に必要な資本集約性が反映されております。EV残存価値の変動性はこれらの課題をさらに深刻化させており、急速な技術進歩と消費者の嗜好変化により、契約期間終了時の車両価値に不確実性が生じております。レンタカー会社がEVフリートから撤退している背景には、修理コストが56%高く、再販価値が50%低いという現実があり、サブスクリプション事業者が克服すべき運営上の複雑さを示しています[3]。成功するプロバイダーには、利用率、顧客行動パターン、地域市場の動向を考慮した高度な価格設定モデルが求められ、これにより貢献利益率の黒字化が図られます。米国における800万~1,000万台のリース車両に紐づく約2,000億ドルの残存価値は、サブスクリプションモデルが資産管理と保険戦略の改善を通じて対処すべき財務リスクの規模を示しています。

新たなモデルに対する消費者の認知度・信頼度の低さ

サブスクリプションモデルは所有・リース・レンタルの従来の境界線を曖昧にし、価値提案や契約上の義務に関する混乱を招くため、消費者教育は依然として大きな障壁となっています。多くの消費者はサブスクリプションの料金体系、走行距離制限、解約手続きに不慣れであり、柔軟なモビリティソリューションへの関心は示しているものの、導入に躊躇する傾向があります。特に車両の管理や改造を所有権に基づいて行ってきた消費者層においては、車両の状態、整備基準、プロバイダーの信頼性に関する懸念が生じています。英国政府がサブスクリプション契約規制に関する協議を行っていることは、クーリングオフ期間、返金手続き、契約前の明確な情報提供要件など、サブスクリプション特有の課題に対処するため、消費者保護枠組みの進化が必要であるという認識が高まっていることを反映しています。プロバイダーが従来型所有モデルに代わるサブスクリプションへの消費者信頼を構築するため、教育キャンペーンやトライアルプログラムに投資しているため、マーケティングおよび顧客獲得コストは依然として高水準にあります。

セグメント分析

サービスプロバイダー別:OEM直営サービスはブランドロイヤルティを活用

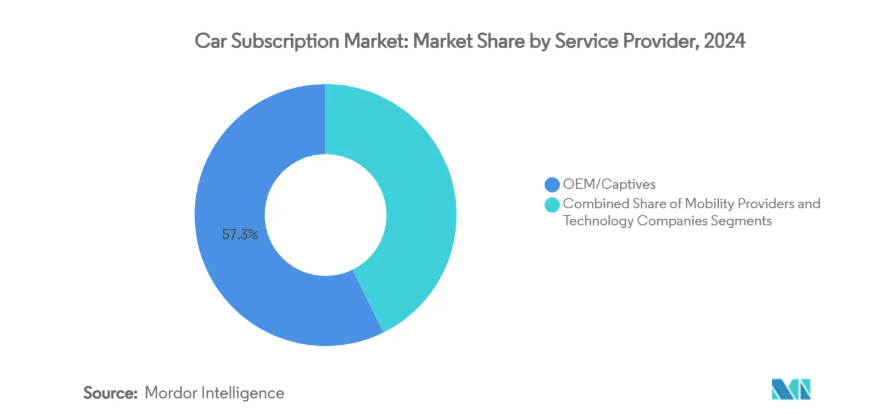

OEM/直営サービスは2024年に57.35%の市場シェアを占めますが、モビリティプロバイダーは2030年まで年平均成長率28.65%という最も強い成長軌道を示しており、既存の自動車メーカーと技術主導のディスラプター間の競争的緊張関係を反映しています。メルセデス・ベンツ・モビリティがデジタル変革イニシアチブにサブスクリプションサービスを統合した事例は、OEMが既存顧客関係とブランド価値を活用してサブスクリプション普及を推進する手法を体現しています。テクノロジー企業は規模こそ小さいものの戦略的に重要な位置を占め、サブスクリプションエコシステム構築を支えるプラットフォーム基盤整備とデータ分析能力に注力しています。

モビリティプロバイダーは、運用上の俊敏性と顧客中心のサービス設計により市場シェアを拡大。単一ブランドの専属部門では実現困難な多様な車両ポートフォリオを提供するため、複数のOEMと提携するケースが少なくありません。ステランティスの「Free2Move」アプリ導入は、カーシェアリング・レンタカー・サブスクリプションサービスを統合したデジタル体験を実現するプラットフォーム集約戦略を示しています。テクノロジー企業はホワイトラベルソリューションとデータサービスに注力する傾向が強まっており、デロイトとオートノミーの提携による「Autonomy Data Services」の立ち上げは、コンサルティング専門性とサブスクリプション技術プラットフォームの融合を浮き彫りにしています。

サブスクリプション期間別:柔軟性が短期契約を促進

2024年時点で6~12か月セグメントが48.10%の市場シェアを占めますが、消費者がコスト最適化よりも最大限の柔軟性を優先する傾向から、1~6か月契約は31.05%のCAGRで拡大しています。この傾向は、特に不確実な経済環境下において、消費者がプレミアム価格であっても短期契約を好むという、サブスクリプション経済の広範なパターンを反映しています。12ヶ月超のサブスクリプションは、予測可能なコストと簡素化された車両管理を求める法人顧客やフリート管理者に支持されていますが、長期ニーズでは従来型リース契約に移行する傾向があるため、成長は緩やかなままです。

消費者行動調査によれば、サブスクリプションの魅力は契約期間と反比例し、FINNの顧客の78%はペナルティなしで解約できる点を重視する初めての新型車ユーザーです。現代自動車の「Evolve+」プログラムは、季節的な利用パターンや人生の転機に対応する超柔軟な28日間契約という市場進化を示しています。価格戦略もこの柔軟性プレミアムを反映する傾向が強まっており、短期サブスクリプションは長期契約と比較して月額料金が20~30%高くなっています。ただし、利用率の向上や顧客獲得コストの削減により、この差は時間とともに縮小する可能性があります。

サブスクリプション形態別:マルチブランドプラットフォームが勢いを増す

単一ブランドサブスクリプションは、OEMブランドへの忠誠心と簡素化された運営を背景に、2024年も61.85%の市場シェアを維持する見込みです。一方、消費者が車両の多様性を求め、プロバイダーがプラットフォーム経済を追求する中、マルチブランド提供は29.35%のCAGRで成長します。単一ブランドの優位性は、OEMの自社戦略と、一貫したサービス体験を求める消費者の嗜好を反映しています。特にブランドアイデンティティが購入決定に強く影響するプレミアムセグメントでは顕著です。複数ブランドプラットフォームは、車両調達、メンテナンスの標準化、顧客サービスの一貫性といった運用上の複雑さに直面しますが、成功しているプロバイダーは選択肢と利便性を通じて差別化を図っています。

プロバイダーが車両の多様性が顧客獲得と維持を促進すると認識するにつれ、プラットフォーム集約戦略が勢いを増しています。成功している複数ブランド事業者は、高度な在庫管理と顧客マッチングアルゴリズムを開発しています。アスタラ社がマルチブランドサブスクリプションプラットフォームでチリに進出した事例は、運営上の複雑性を克服した事業者にとって国際的な拡大機会を示しています。MaaSプラットフォームとサブスクリプションサービスの融合は、個人車両を超え、公共交通機関、マイクロモビリティ、ライドシェアリングサービスを統合したサブスクリプションパッケージによる統合型交通ソリューションの機会を創出します。

エンドユーザー別:企業導入が加速

2024年時点では個人ユーザーが75.95%の市場シェアを占めますが、企業向けサブスクリプションは24.75%のCAGRで拡大しています。これは企業が従来型車両所有と比較し、サブスクリプションモデルの運用面・財務面での利点を認識しているためです。企業導入が加速する背景には、車両所有やリース契約と比較した経費管理の簡素化、管理負担の軽減、キャッシュフロー予測可能性の向上が挙げられます。KINTOがオフィススペースや駐車場提供事業者との提携を進める事例は、サブスクリプションサービスが広範な企業モビリティやワークスペースソリューションと統合される様子を示しています。

個人ユーザーの成長は、所有に対する消費者意識の変化、特に複数の製品カテゴリーにおいて所有よりもアクセスを優先する都市部のミレニアル世代やZ世代の消費者の傾向を反映しています。法人ユーザーは、季節的な人員変動、プロジェクトベースの車両ニーズ、従業員のモビリティ福利厚生など、従来のフリート契約では効率的に対応できない分野において、サブスクリプションの柔軟性をますます重視しています。サブスクリプション費用を事業経費として計上できることは税制上の優遇措置となり、企業の価値提案を強化します。一方、個人ユーザーは、車両へのアクセスを簡素化し予期せぬ費用を削減する、保険・メンテナンス・ロードサイドアシスタンスのセットプランの恩恵を受けています。

推進方式別:EVサブスクリプションが導入障壁を解消

2024年においても内燃機関(ICE)車両は82.60%の市場シェアを維持していますが、電気自動車(EV)サブスクリプションは37.65%の年平均成長率(CAGR)で著しい成長を示しています。これは、長期的なコミットメントリスクを負わずに電気自動車を試用できるサブスクリプションモデルが消費者から支持されているためです。この成長パターンは、技術陳腐化への懸念、充電インフラの制約、再販価値の不確実性を回避しつつ電気自動車の運転体験を可能にする、サブスクリプションモデル特有の価値提案を反映しています。トヨタがアルファード・ヴェルファイアのPHEVモデルをKINTOサブスクリプションサービスに統合した事例は、柔軟なアクセスモデルを通じた電動化車両普及加速を目指すOEM戦略を示しています。

EVサブスクリプションの成長は、電気自動車導入を促進する政府のインセンティブや企業のサステナビリティ施策の恩恵を受けており、所有権の減価リスクなしに最新EV技術へのアクセスを可能とするサブスクリプションモデルが貢献しています。EVサブスクリプションの年平均成長率(CAGR)37.65%は、EV市場全体の成長率を大幅に上回っており、電気自動車の所有に躊躇する消費者にとって、サブスクリプションモデルが効果的な普及促進要因となっていることを示しています。EVサブスクリプション内でのバッテリーリース統合は、航続距離不安やバッテリー交換の懸念を解消すると同時に、プロバイダーがバッテリーライフサイクル管理とセカンドライフ応用を最適化し、全体的な経済性を向上させることを可能にします。

地域別分析

北米は2024年に世界収益の38.25%を占め、深い信用市場、高いスマートフォン普及率、早期導入文化を背景に主導的立場にあります。BMWファイナンシャルサービスやメルセデス・ベンツモビリティなどのOEM系金融会社は、保険やメンテナンスを定額料金に組み込み、複数車両を所有する郊外世帯のニーズに応えています。州レベルの道路課金試験導入や業務用車両への優遇税制が、同地域における車両サブスクリプション市場の定着をさらに促進しています。カナダ各州がレンタルとは異なるサブスクリプション契約を認める保険規制を明確化するにつれ、国境を越えたビジネス機会も拡大しています。

アジア太平洋地域は2030年までに32.15%のCAGR(年平均成長率)が見込まれる最速成長地域であり、都市化、中国のEV主導権、デジタル決済の普及が成長を牽引しています。HSBCは、配車サービスの普及が長期利用モデルへ波及する中、中国消費者が資産負担の少ないモビリティ製品を好む傾向が強まっていると指摘しています。日本のKINTO拡大は、成熟した自動車メーカーのエコシステムが小売販売を損なうことなくサービスへ転換できることを実証しました。東南アジア各国政府は電動化モビリティの試験導入を推進し、充電インフラ・電力系統連携・フリートエネルギー管理の試験場としてサブスクリプションを活用しています。

欧州では、厳格な排出規制と柔軟なアクセスを魅力的にする渋滞課金区域を基盤に、着実な成長軌道を維持しています。ドイツの堅調な中古車輸出ルートは、プロバイダーのリマーケティング管理を支援し、収益性ある価格設定に不可欠な残存価値予測を支えています。英国ではサブスクリプション特化の消費者保護規則を見直し、契約透明性の標準化と信頼加速が期待されています。公共交通、マイクロモビリティ、カーサブスクリプションを統合したモビリティパスは自治体の支援を得ており、EU域内の脱炭素化目標との政策整合性を反映しています。

競争環境

車両サブスクリプション市場は中程度の集中度を示しつつも、伝統的な自動車メーカー、技術系スタートアップ、モビリティサービスプロバイダーが異なるバリューチェーンセグメントで競合するため、分散した競争構造となっています。OEM直営サービスはブランド価値と既存顧客関係を活かし市場リーダーシップを維持する一方、技術革新を基盤とする新規参入企業は業務効率化と顧客体験の革新に注力しています。ボルボの「Care by Volvo」終了やFINNのコア市場への戦略的集中が示すように、市場統合が加速しており、持続可能なサブスクリプションモデルには大規模な運営基盤と資金が必要であることを示唆しています。

プラットフォーム集約を軸とした戦略的パターンが顕在化し、成功企業は複数ブランド対応や基本車両アクセスを超えた統合モビリティサービスを開発しています。技術的差別化は、サブスクリプション管理プラットフォーム、予測分析、顧客体験の最適化に焦点が当てられており、Loopitのような企業はプラットフォーム機能の強化と市場拡大のために395万米ドルを調達しています。企業向けフリートサブスクリプション、統合型モビリティ・アズ・ア・サービス(MaaS)プラットフォーム、そして伝統的な自動車金融が未発達な新興市場への拡大には、未開拓の機会が存在します。BMWのリモートソフトウェアアップグレード機能は、コネクテッドカー技術が、車両ライフサイクル全体を通じてサブスクリプション機能の収益化と顧客エンゲージメントを可能にする方法を示しています。

最近の業界動向

- 2025年5月:KINTOはNeallyおよびOffice Naviと提携し、日本の法人顧客向けに車両サブスクリプション、駐車場、オフィススペースを統合したソリューションを提供。サブスクリプションサービスが広範なビジネスモビリティニーズと融合する事例を示しました。

- 2025年4月:アスタラ社がチリで「Move」サブスクリプションサービスを開始。同社にとって4つ目の国際市場かつ初のラテンアメリカ進出となり、カスタマイズ可能な契約条件を備えた完全デジタルプラットフォームを提供。

- 2024年12月:トヨタ自動車が日本国内で「KINTO」サブスクリプションサービスを通じ、アルファードおよびヴェルファイアのPHEVモデルを導入。法人顧客は最新の電動化技術を利用しつつ、月額料金を事業経費として計上可能に。

自動車サブスクリプション業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 柔軟で手間のかからない車両利用への嗜好の高まり

4.2.2 生涯顧客価値の維持に向けたOEMおよび専属金融会社の推進

4.2.3 サブスクリプションモデルによるEV特有の減価償却リスク軽減

4.2.4 参入障壁を低下させるSaaSプラットフォームの普及

4.2.5 新興市場におけるホワイトラベルディーラープラットフォームの拡大

4.2.6 「所有より利用」を促す道路使用量課金制度の試験導入

4.3 市場の制約要因

4.3.1 薄利なユニットエコノミクスと残存価値リスク

4.3.2 新モデルに対する消費者の認知度・信頼度の低さ

4.3.3 発展途上地域における残存価値保険の不足

4.3.4 OEMチャネル競合によるマルチブランド供給の抑制

4.4 サプライチェーン価値分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 サービスプロバイダー別

5.1.1 OEM/専属サービス

5.1.2 モビリティプロバイダー

5.1.3 テクノロジー企業

5.2 サブスクリプション期間別

5.2.1 1~6か月

5.2.2 6~12か月

5.2.3 12か月超

5.3 サブスクリプションタイプ別

5.3.1 単一ブランド(シングルブランド・スワップ)

5.3.2 マルチブランド

5.4 エンドユーザー別

5.4.1 個人

5.4.2 企業

5.5 推進方式別

5.5.1 内燃機関(ICE)

5.5.2 電気自動車(EV)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 ポーランド

5.6.3.7 ロシア

5.6.3.8 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 オーストラリア

5.6.4.6 マレーシア

5.6.4.7 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Daimler AG (Mercedes-Benz Mobility)

6.4.2 Toyota Motor Corporation (Kinto)

6.4.3 Volvo

6.4.4 Hyundai Motor Company

6.4.5 Stellantis N.V. (Free2Move)

6.4.6 Porsche AG

6.4.7 BMW AG

6.4.8 Lynk and Co.

6.4.9 Autonomy Inc.

6.4.10 Fair Financial Corp.

6.4.11 Loopit

6.4.12 Sixt SE

6.4.13 Hertz Global Holdings

6.4.14 Drover Limited

6.4.15 FlexClub

6.4.16 Facedrive Inc. (Steer)

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***