車載エレクトロニクスおよびGPS市場:製品タイプ別(ADASエレクトロニクス、GPSナビゲーションシステム、インフォテインメントシステム)、用途別(商用車、乗用車)、流通チャネル別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載エレクトロニクスおよびGPS市場の包括的分析:市場概要、成長要因、および将来展望

### 市場概要と成長予測

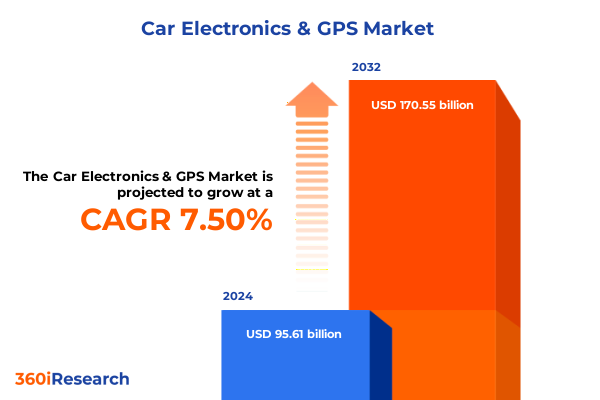

車載エレクトロニクスおよびGPS市場は、2024年に956.1億米ドルと評価され、2025年には1028.0億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.50%で成長し、2032年には1705.5億米ドルに達する見込みです。この市場は、急速な技術進歩と消費者の期待の変化に牽引され、前例のない変革期を迎えています。コネクティビティ、人工知能、センサーフュージョンにおける革新は、従来のパラダイムを再定義し、次世代の安全性と利便性を提供する車両の実現を可能にしています。

車両が純粋な機械的輸送手段から複雑なデジタルプラットフォームへと進化するにつれて、市場参加者は、アダプティブドライバーアシスタンスシステム(ADAS)から衛星ベースのナビゲーションモジュールに至るまで、ハードウェアとソフトウェアの統合という複雑な課題を乗り越える必要があります。さらに、電気自動車(EV)およびハイブリッドパワートレインへの移行は、堅牢な電子アーキテクチャの戦略的重要性を高めています。高電圧バッテリー管理、リアルタイムデータ処理、ソフトウェア定義コンポーネントは、性能、効率、信頼性を確保する上で極めて重要な役割を果たしています。この変化により、自動車メーカー(OEM)とそのサプライヤーは、モジュール設計と柔軟なプラットフォームを採用し、無線(OTA)アップデートを通じて進化する機能に対応することで、車両がそのライフサイクル全体にわたって革新の最前線に留まることを保証しています。

### 市場を牽引する主要要因

車載エレクトロニクスおよびGPS市場の成長は、主に以下の要因によって推進されています。

**1. 技術的進歩とコネクテッドモビリティの進化:**

コネクティビティ要素、例えばV2X(Vehicle-to-Everything)通信や組み込みテレマティクスモジュールは成熟し、車両、インフラ、クラウドサービス間のリアルタイムデータ交換を可能にしています。これにより、ナビゲーションシステムは単独のデバイスから、動的なルート最適化、予測メンテナンスアラート、パーソナライズされたコンテンツ配信を提供する、より広範なデジタルエコシステムの不可欠なコンポーネントへと変貌しました。

ADASは、オプションの安全機能から半自動運転に不可欠な要素へと移行しています。カメラ、レーダー、LiDARの入力とAIアルゴリズムを組み合わせるセンサーフュージョンにおける革新は、検出精度と意思決定能力を向上させました。アダプティブクルーズコントロール、ブラインドスポット検出、車線逸脱警報機能の統合は、安全性とユーザーの利便性の両方を優先する、まとまりのある電子アーキテクチャへの戦略的転換を反映しています。

インフォテインメントシステムは、シームレスなコネクティビティ、音声アシスト制御、直感的なヒューマンマシンインターフェース(HMI)を提供することで、重要な差別化要因として浮上しています。高解像度ディスプレイ、コネクティビティモジュール、ヘッドユニットの強化の普及は、消費者の期待を高め、自動車メーカーにOEM搭載およびアフターマーケットソリューションの両方で一貫した性能を提供するよう促しています。

**2. 規制要件と環境への配慮:**

主要市場における排出ガス基準と安全規制は、自動車メーカーに高度なテレマティクスとドライバーアシスタンス機能を統合し、同時に炭素削減目標に取り組むことを義務付けています。この文脈は、コンプライアンスと消費者中心のデザインのバランスを取るための包括的なアプローチの必要性を強調しています。

**3. マクロトレンドと新たな価値創造:**

都市化、シェアードモビリティサービス、データ分析プラットフォームの普及といったマクロトレンドは、新たな価値創造の道筋を生み出しています。これらの多様な力を統合することで、ステークホルダーは持続可能な成長機会を解き放ち、次世代の自動車革新に合致する戦略的ロードマップを策定できます。

**4. 貿易政策とサプライチェーンの再構築:**

2025年に米国が輸入車載電子部品およびGPSモジュールを対象とした新たな関税を導入したことは、グローバルサプライチェーン全体に大きな再調整をもたらしました。これらの措置は、重要な技術の国内製造を強化することを目的としており、半導体チップ、センサーアレイ、テレマティクス制御ユニットなど、幅広い部品の投入コストを上昇させました。これにより、車両メーカーとモジュールサプライヤーは、関税による価格変動への露出を最小限に抑えるために調達戦略を再評価する必要に迫られています。また、着地コストへの即時的な影響は、国内およびニアショアの調達パートナーシップへの移行を促しました。サプライチェーンのレジリエンスを高めるため、アジャイルな流通モデルの必要性が強調され、部品の原産地、輸送ルート、サプライヤーの財務健全性に関する透明性の重要性が浮き彫りになっています。

### 市場展望と戦略的提言

**1. セグメンテーションの洞察:**

市場セグメンテーションの分析は、製品タイプ、アプリケーション、流通チャネルにわたる微妙な機会を明らかにしています。

* **製品タイプ:** ADASエレクトロニクス(アダプティブクルーズコントロール、ブラインドスポット検出、車線逸脱警報など)、GPSナビゲーションシステム(統合型、スタンドアロン型)、インフォテインメントシステム(コネクティビティモジュール、高解像度ディスプレイ、ヘッドユニット)、センサーファミリー(カメラ、レーダー、超音波)、テレマティクス制御ユニット(イベントデータレコーダー、エンジン制御モジュール、OTAアップデート対応制御ユニット)に分類されます。

* **アプリケーション:** 商用車(バス、トラックなど)は、フリート管理と規制遵守に特化した堅牢なエレクトロニクスとテレマティクスソリューションを必要とする一方、乗用車(ハッチバック、セダン、SUVなど)は、ユーザーエクスペリエンス、インフォテインメントの充実度、シームレスなナビゲーション機能を優先します。

* **流通チャネル:** OEMチャネルは統合ソリューションの早期採用を促進し、アフターマーケットチャネルは既存車両のカスタマイズと機能強化を可能にします。

**2. 地域別の動向と成長要因:**

* **米州:** 高度なインフラと有利な政策枠組みが、コネクテッド安全システムとテレマティクスソリューションの統合を加速させています。政府機関と業界団体間の強力な連携がV2X通信プロトコルの標準化を推進し、次世代ADAS機能とリアルタイムナビゲーション強化の迅速な展開を支援する環境を育んでいます。

* **欧州・中東・アフリカ(EMEA):** 厳格な安全規制と排出ガス基準に重点が置かれており、洗練されたドライバーアシスタンスおよび排出ガス監視エレクトロニクスへの需要を促進しています。この地域の新興市場では、費用対効果の高いナビゲーションモジュールに対するアフターマーケット需要が依然として強く、手頃な価格と性能のバランスを反映しています。

* **アジア太平洋:** 急速な都市化、電気自動車導入に対する政府のインセンティブ、そして急成長する国内サプライヤーエコシステムに牽引され、ダイナミックな成長を示し続けています。この地域の現地メーカーは、規模の優位性を活用して競争力のあるセンサープラットフォームとテレマティクスユニットを開発しており、主要な国際的ステークホルダーは地域のパートナーと協力して多様な規制要件と消費者の期待に対応しています。

**3. 競争環境:**

車載エレクトロニクスおよびGPS分野の主要企業は、ハードウェア、ソフトウェア、サービス提供にわたる多様なポートフォリオを展開し、エンドツーエンドソリューションへの戦略的重点を反映しています。Boschはセンサーフュージョン機能と電子制御ユニットを継続的に進化させ、アダプティブクルーズコントロールや車線アシスタンス機能をスケーラブルなアーキテクチャに統合しています。Continentalはインフォテインメントとコネクティビティモジュールの専門知識でOEMの重要なパートナーとしての地位を確立し、クラウドベースサービスへの投資でナビゲーション精度を高めています。Densoはエンジン制御モジュールとブラックボックステレマティクスユニットに貢献し、パワートレインの最適化とデータ駆動型メンテナンスソリューションへのコミットメントを示しています。Harmanはハイエンドのヘッドユニットと没入型オーディオシステムに優れ、コネクティビティモジュールを活用してシームレスなスマートフォン統合を実現しています。Garminはスタンドアロンナビゲーション製品とマッピングインテリジェンスの伝統をアフターマーケットソリューションの基盤とし、TomTomの高度な地図データベースとリアルタイム交通サービスがこれを補完しています。Pioneerはディスプレイ技術とユーザーインターフェースで革新を続け、Mobileyeは独自のビジョン処理アルゴリズムを通じてセンサーベースの自動運転研究を主導しています。

**4. 戦略的提言:**

業界リーダーは、進化する車載エレクトロニクスおよびGPS統合の領域を乗り切るために、革新と運用上の俊敏性を両立させる戦略的措置を採用する必要があります。まず、半導体メーカーやソフトウェア開発者との戦略的パートナーシップを構築することで、重要なコンポーネントへの優先的なアクセスを確保し、高度な機能のタイムリーな実装を保証できます。また、モジュール型ソフトウェアアーキテクチャへの投資は、OTAアップデートの迅速な展開を可能にし、車両の寿命と顧客満足度を向上させます。さらに、地理的にサプライヤー基盤を多様化し、デュアルソーシング契約を確立することで、貿易政策の変動やサプライチェーンの混乱に関連するリスクを軽減できます。オープンなプラットフォーム標準を採用し、業界コンソーシアムで協力することで、相互運用性が促進され、開発サイクルが短縮されます。同時に、暗号化された通信チャネルからセキュアブートプロセスに至るまで、サイバーセキュリティ対策を優先することは、コネクテッド機能を保護し、消費者の信頼を維持するために不可欠です。さらに、製品ロードマップを、進化する排出ガス要件や安全規制などの地域規制ロードマップと整合させることで、認証プロセスが合理化され、市場投入が加速します。企業はまた、テレマティクスからの洞察を予測メンテナンスサービスやモビリティサービスに活用することで、データ収益化戦略を模索すべきです。商用トラックのフリート管理や高級車のパーソナライズされたインフォテインメント体験など、特定のアプリケーションコンテキストに合わせてソリューションを調整することで、ステークホルダーは自社の価値提案を差別化できます。したがって、技術的進歩と運用上のレジリエンスのバランスを取る統合されたアプローチが、ダイナミックな車載エレクトロニクスおよびGPS分野における持続可能な成長と競争優位性の基盤となるでしょう。

以下に、ご指定の「車載エレクトロニクスおよびGPS」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 安全性とナビゲーション向上のための、リアルタイム高精細マッピングと先進運転支援機能の統合

5.2. ユーザーエクスペリエンス向上のための、ハンズフリー車載インフォテインメント制御向けAI搭載音声認識システムの採用

5.3. 継続的な機能強化を保証するための、車両エレクトロニクス向けOTAソフトウェア更新プラットフォームの開発

5.4. 優れた測位精度を実現する、Galileo、BeiDou、QZSSをサポートするマルチバンドGNSS受信機への需要の高まり

5.5. 超低遅延の車車間・路車間通信を可能にする5G対応テレマティクスユニットの登場

5.6. フロントガラス表示に重ねて状況に応じた経路案内を提供する車載ARナビゲーションディスプレイの拡大

5.7. セキュリティと

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の自動車は、もはや単なる機械装置ではなく、高度に統合された電子技術の塊である。その中でも「車載エレクトロニクス」と「GPS」は、車両の安全性、快適性、効率性を飛躍的に向上させ、モビリティの未来を形作る上で不可欠な要素となっている。これらは単独で機能するだけでなく、相互に連携し、複雑なシステムを構築することで、ドライバーと乗員に新たな価値を提供している。

車載エレクトロニクスとは、自動車に搭載されるあらゆる電子制御システムや情報通信技術の総称である。初期の自動車における電子部品は、ラジオや簡単な計器類に限られていたが、現在ではエンジンやトランスミッションの制御、ブレーキやステアリングといった走行安全に関わるシステム、エアコンやシート調整などの快適装備、さらにはインフォテインメントシステムや通信機能に至るまで、車両のほぼ全ての機能が電子制御されている。これらのシステムは、ECU(Electronic Control Unit)と呼ばれるマイクロコンピュータによって管理され、CAN(Controller Area Network)などの車内ネットワークを通じて相互に情報をやり取りすることで、車両全体の最適化が図られている。例えば、エンジン制御システムは燃料噴射量や点火時期を最適化し、燃費向上と排ガス低減に貢献する一方、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)は、危険な状況下での車両の安定性を確保し、事故の回避を支援する。

一方、GPS(Global Positioning System)は、地球周回衛星からの信号を受信することで、受信機の現在位置を正確に特定する衛星測位システムである。自動車分野におけるGPSの最も代表的な応用は、カーナビゲーションシステムである。GPSが提供する位置情報は、地図データと組み合わせることで、ドライバーに目的地までの最適な経路案内を可能にし、交通渋滞の回避や所要時間の短縮に貢献している。しかし、その役割はナビゲーションに留まらない。緊急時に車両の位置情報を自動で通報するeCallシステム、フリート管理における車両追跡、盗難車両の追跡、さらには位置情報に基づいた各種サービス提供など、多岐にわたる用途で活用されている。GPSは、車両が「今、どこにいるのか」という最も基本的な情報を提供することで、他の車載エレクトロニクスがより高度な判断を下すための基盤を築いている。

車載エレクトロニクスとGPSは、現代の自動車において密接に連携し、より高度な機能を実現している。例えば、先進運転支援システム(ADAS)では、GPSが提供する車両の位置情報と、レーダー、カメラ、超音波センサーなどからの情報が統合されることで、アダプティブクルーズコントロール、レーンキープアシスト、自動駐車システムなどが実現される。これにより、車両は周囲の状況をより正確に認識し、ドライバーの負担軽減と安全性の向上に寄与する。また、V2X(Vehicle-to-Everything)通信技術の発展に伴い、車両が他の車両やインフラ、歩行者などと情報を交換する際にも、GPSによる正確な自己位置推定が不可欠となる。例えば、交差点の死角から接近する車両の情報を事前に受け取ることで、衝突を未然に防ぐことが可能になる。究極的には、自動運転技術の実現には、高精度なGPS測位と、それを基盤とした膨大な車載エレクトロニクスによるリアルタイム処理が不可欠であり、両者の連携はますます深化している。

車載エレクトロニクスとGPSの進化は、自動車の安全性、利便性、環境性能を飛躍的に向上させる一方で、新たな課題も提起している。システムの複雑化に伴う開発コストの増大、サイバーセキュリティリスクの増大、個人情報保護の問題、そして自動運転における倫理的・法的責任の所在などが挙げられる。特に、車両が常に外部と接続されるコネクテッドカーの普及は、データの送受信におけるセキュリティ確保を喫緊の課題としている。しかし、これらの課題を克服し、AI技術との融合、5Gなどの高速通信技術との連携、そしてより高精度な測位技術の開発が進むことで、自動車は単なる移動手段から、より安全で快適、そして社会とシームレスに繋がる「動く情報端末」へと変貌を遂げるだろう。

このように、車載エレクトロニクスとGPSは、現代の自動車に革命をもたらし、その機能と可能性を無限に広げてきた。両者の絶え間ない技術革新と連携の深化は、未来のモビリティ社会を創造する上で、今後もその中心的な役割を担い続けることは間違いない。