カンナビジオール(CBD)の世界市場(2025-2030):供給源別、最終用途別、製品形態別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カンナビジオール市場規模は2025年に100億4,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は16.28%で、2030年には213億4,000万米ドルに達する見込みです。

医薬品グレードの急速な技術革新により、CBD市場はニッチなウェルネスから主流の治療や消費者用途へと舵を切っています。

規制当局、処方者、患者がエビデンスに裏付けられたCBD医薬品を受け入れているため、2024年の売上は医薬品セグメントが41.53%でリードしています。北米は47.21%の売上高でリードを維持していますが、アジア太平洋地域は日本とオーストラリアの規制改革を背景に20.32%のCAGRを記録すると予測されています。

また、ナノエマルジョンやその他の即効性のあるデリバリー技術により、摂取剤や外用剤への対応可能な基盤が広がります。キャノピー・グロースのワナ(Wana)とジェティ(Jetty)の買収に象徴されるように、企業統合が激化しており、ブランド・ポートフォリオと独自のIPがCBD市場における競争優位性を決定することになります。

レポートの主な要点

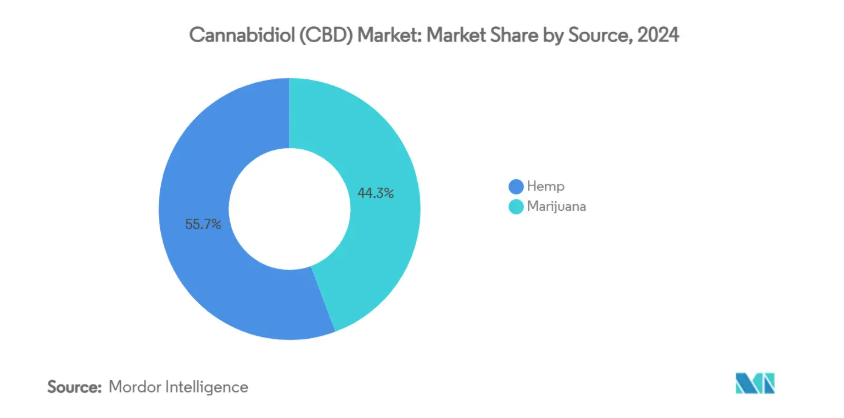

- 供給源別では、2024年に麻がCBD市場の55.71%のシェアを占め、大麻由来のCBDは2025年から2030年にかけて18.92%のCAGRで成長すると予測されています。

- 最終用途別では、医薬品分野が2024年にCBD市場シェアの41.53%を獲得し、ペットケアは2030年までCAGR32.57%で拡大すると予測されています。

- 製品形態別では、オイル&チンキ剤が2024年にCBD市場シェアの38.11%を占め、グミ&菓子は2030年までのCAGRが30.78%と予測されています。

- 流通チャネル別では、小売店が2024年に46.81%の売上シェアでトップ、Eコマースは22.43%のCAGRで進展。

- 地域別では、北米が2024年の売上高の47.21%を占め、アジア太平洋地域は2030年まで20.32%のCAGRを記録すると予測。

慢性疼痛管理が処方CBDの普及を促進

CBDが難治性の神経疾患に有効であることが証明され、処方箋の採用が増加しています。ジャズ・ファーマシューティカルズの報告によると、複数のてんかんタイプで発作が中央値で46~87%減少し、介護者の89%がエピディオレックス治療を継続する意向です。また、看護師は治療症例の85%で発作の減少を記録し、結節性硬化症複合体では行動の改善が認められました。これらの結果は、慢性疼痛に対するより広範な臨床試験を促し、カンナビノイドの研究開発への製薬企業の投資を加速させるものです。米国でスケジュールIIIに再スケジュールされれば、FDAの承認と薬局での流通が認められ、償還可能なアクセスが拡大します。

薬局チェーンにおけるCBD市販薬への規制の道が開かれます。

日本では、2024年12月の大麻取締法改正により、医療用大麻製品が許可され、段階的な栽培免許が導入され、数十年にわたる「ドラッグ・ラグ」に終止符が打たれます[1]。米国では、FDAが現在のサプリメント規則ではCBDを管理できないことを認め、立法提案を促す一方で、カリフォルニア州が検出可能なTHCを含む麻食品を緊急に禁止するなど、異なる措置を制定しています[2]。

高齢者層におけるCBD入り機能性食品の採用

高齢の消費者は、睡眠、関節、および炎症の問題に対して医薬品以外の救済を求めており、カンナビジオールを強化した機能性食品の需要を加速させています。ル・ハーブ社の水溶性粉末はナノエマルジョンを活用し、服用開始時間を15~30分に短縮し、保存可能期間を3倍に延長。3Dプリンターによる錠剤は、4,000米ドルを超えるプリンター・コストで短期的な規模拡大には限界があるものの、オーダーメイドの投与量を可能にします。生物学的利用能の向上により、CBD飲料やスナックは日常的な栄養補助食品として位置づけられます。

健康に関する消費者の意識の高まり

コンビニエンスストアの調査によると、試用率は低いものの、買い物客の大多数はCBDの利点を認識しています。教育キャンペーンでは、正しい用法・用量とCOAの確認が強調されており、これはティルレイ社が米国内の大規模市場でアルコールの代替品としてヘンプ由来のデルタ9THC飲料を展開したことで強化された戦略です。全国的な飲料チェーンがTHC入りの炭酸飲料を販売することで、カンナビノイド摂取の正常化が強調されています。

カンナビジオール製品に対する厳しい規制

日本は世界で最も低いTHC基準値を実施し、輸入CBDからゼロ検出レベルを要求し、原料を成熟した茎と種子に限定することで供給経路を厳しくしています[3]。米国では、現行のサプリメント規則は「不十分」であるというFDAの姿勢が連邦政府の空白を維持し、カリフォルニア州はTHCが検出されるヘンプ食品の小売を禁止しています。整合性のない規則はコンプライアンス・コストを引き上げ、全国的な展開を遅らせます。

麻バイオマスの供給過剰による価格圧縮

ヘンプの作付面積は依然として増加傾向にあり、在庫を供給しているため、単品価格は下落を余儀なくされ、ブランド数は4,000からおよそ2,000に減少。Charlotte’s Web社は、CBN主導の 「Stay Asleep 」グミをデビューさせ、プレミアム睡眠導入剤の需要を取り込みました。超音波抽出と加圧液体抽出は、より高い利幅を正当化する純度の向上を可能にしますが、IPや規模を持たない加工業者はCBD市場から撤退します。

セグメント分析

供給源別 ヘンプが販売量を牽引する一方、マリファナが販売量を牽引

麻由来製品は、有利な法律と確立された農業サプライチェーンが安定したインプットの品質を保証したため、2024年の収益の55.71%を獲得しました。ヘンプフォーマットのCBD市場規模は、摂取物と化粧品が消費者の手に届くようになるにつれて、年平均成長率10%台半ばで拡大すると予測されます。しかし、マリファナ由来抽出物の需要は、付随効果が臨床的裏付けを獲得し、米国のスケジュールIIIの潜在的地位が研究の障壁を緩和するにつれて、2025年から2030年の間に毎年18.92%上昇すると予測されています。CBD市場は、スモケノール(Smokenol™)のような、煙に含まれるテルペンを取り込むハイブリッド抽出法を歓迎します。

ヘンプの法的明確性は、特にヨーロッパとアジアの一部でTHCフリーの在庫を必要とする多国籍小売業者をサポートします。マリファナ由来のCBDは、薬局方の基準で微量のTHC含有が認められている処方箋チャネルにアピールします。医薬品の臨床試験がてんかんだけでなく、痛みや不安にも広がっているため、ヘンプとマリファナの両方のライセンスを持つ垂直統合型の栽培業者は、多様な原薬を大規模に供給するのに最適な立場にあります。

最終用途別: 医薬品が収益をリード、ペットケアが先行

医薬品用途は、エピディオレックスの2024年第1四半期売上高1億9,870万米ドルと、結節性硬化症およびレノックス・ガストー症候群への適応拡大の継続に支えられ、2024年売上高の41.53%を生み出しました。この優位性は、支払者がカンナビノイドの処方を償還するようになってきていることから、最終用途全体で最も高いCBD市場シェアにつながります。しかし、ペットケア用のCBD市場規模は、飼い主がコンパニオンアニマルの関節炎、不安、術後の回復のために機能的なチューイングやオイルを採用するにつれて、年平均成長率32.57%で進むと予測されています。獣医師は、犬の変形性関節症の疼痛軽減に関する専門家評価によるエビデンスの増加を挙げており、GMPグレードのチンキ剤の需要を下支えしています。

ウェルネスとパーソナルユースのSKUは、的を絞った効能に向けて進化を続けています。「ステイアスリープ(Stay Asleep)」CBN+CBDグミは、睡眠の問題を訴える成人の67%に対応するもので、幅広いカンナビノイド・プロファイルがいかに消費者の新たなニーズを捉えているかを示しています。このような機能性の多様化は、原材料の供給過剰ショックに対するカテゴリーの回復力を高めます。

製品形態別: オイル&チンキ剤はポールポジションを維持、グミは急上昇

消費者は用量の柔軟性を求めてオイルやチンキを好む傾向にあり、2024年の売上は38.11%に達します。正確なスポイトと最小限の賦形剤は、医学的に管理されたレジメンにアピールし、医療提供者の信頼を維持。2030年まで毎年30.78%の成長が予測されるグミと菓子は、馴染みのあるスナック形式と味覚マスクされたプロファイルを好む初めてのユーザーを魅了します。アルコール代替のトレンドは、グミのCBD市場規模をさらに活性化させます。オーストラリアの消費者は、ビールよりも大麻グミを選ぶ際に、二日酔いにならない利点を挙げています。

先進的なナノエマルジョンは、食用としての摂取時間を30分未満に短縮し、生物学的利用能(バイオアベイラビリティ)を高めます。外用剤も同様に、経皮吸収を高めるために水溶性ナノ液滴を採用し、化粧品SKUのプレミアム化を支えています。

流通チャネル別: 実店舗が依然として信頼、Eコマースが加速

小売店舗は2024年の売上高の46.81%を占め、買い物客はスタッフのライブガイダンスと製品への即時アクセスを重視。薬局、ウェルネス・チェーン、食料品バナーは、地域の法令が明確になったことを受け、棚スペースを拡大。とはいえ、電子商取引は年平均成長率22.43%の軌道にあります。ワンクリック補充と個別配送は、スティグマを警戒する慢性疾患患者の心に響きます。ChatCBDWのAIボットは調剤薬局の専門知識を再現し、用法用量や相互作用の疑問を解決してコンバージョン率を高めます。

サークルKのようなコンビニエンスストアは、幅広いスペクトルのグミや炭酸飲料をストックした試験的なキオスクを拡大し、イエスウェイのFeel Good Shop+はエナジードリンクに隣接する衝動買いSKUをキュレーションします。米国のスケジュールIIIの再承認の可能性により、FDAが承認したカンナビノイド医薬品が病院や専門薬局に流れ込み、支払者の償還や医師の処方ワークフローに沿った医療サプライチェーンが確立されます。

地理的分析

北米はCBD市場の震源地であり続け、2024年の売上は47.21%でした。連邦政府による再規制が間近に迫っており、非合法ルートの縮小、所持による逮捕の減少、臨床試験への2桁の投資が期待されています。クレスコ・ラボのコロンビア・ケア買収(20億米ドル)は、資本市場の逼迫下での規模の追求を象徴しています。カナダは依然としてGMPグレードのカンナビノイド研究の中心地であり、メキシコでは二次規制が保留されているため、ラテンアメリカで最も人口の多い市場が開かれる可能性があります。

アジア太平洋地域は、医療用カンナビノイド製品を合法化する日本の画期的な改革に後押しされ、2030年まで20.32%のCAGRを記録すると予測されています。中国の美容セクターは、高級美容液がプレミアム価格で取引される越境ECを通じてCBDの採用をリードしています。オーストラリアの特別アクセス制度は不安や不眠症に対するCBDの処方を促進し、医師がCBDに慣れ親しみ、患者の忠誠心を高めます。

ドイツが成人用大麻の非犯罪化に動き、投資家のセンチメントを高め、キャノピー・グロースの欧州事業再編を復活させるため、欧州には大きなアップサイドがあります。欧州薬物・薬物中毒監視センターは、CBDの安全性を調和させる枠組みを起草中であり、貿易を妨げている現在のパッチワークに対処しています。英国は新規食品の認可を重視し、ホワイトラベルのサプライチェーンを促進。フランスとイタリアは医療用大麻の臨床試験を加速させ、GMP単離液と蒸留液に対する医薬品の需要を刺激します。

競争状況

CBD市場は細分化されており、多国籍企業が遺伝子、抽出、ブランド流通をコントロールするために垂直統合を追求しています。キャノピー・グロースは2024年にWanaとJettyを買収し、利益率の高いエディブルと無溶剤濃縮物に米国戦略を再重点化。CVサイエンシズによるExtract Labsの140万米ドルの買収は、社内製造とCBD分離供給をもたらし、粗利益率の回復力を向上させます。

製薬会社は、処方箋医薬品セグメントを牽引: ジャズ・ファーマシューティカルズはGW社の知的財産を活用し、エピディオレックスの独占権を守るとともに、標準的な抗てんかん薬とのカンナビジオールの組み合わせを模索。Real IsolatesのSmokenolを含む新規デリバリーに関する特許は、研究開発強度の上昇と、後発企業に対する潜在的な訴訟障壁を示唆しています。一方、ラディクル・サイエンスとオープンブック・エクストラクトは、透明性を求める小売業者や消費者の声に応え、厳密にテストされた消費者向け製品を共同開発しています。

新興企業は、ペットの健康、美容、睡眠補助剤といったニッチな分野でホワイトスペースを開拓。資本流入は、差別化された技術や独自の遺伝子を持つ企業に有利で、原料価格が圧縮される中、コモディティ・ティンクチャーの売り手は弱い立場にあります。ブランディングが棚のインパクトを左右する中、マーケティング費用は、慎重な買い物客を安心させるための臨床的実証やQRコードによるトレーサビリティにシフト。

最近の業界動向

- 2025年1月 Tilray Brandsの2025年第2四半期の純収入は前年同期比9%増の2億1,100万米ドル、売上総利益は29%増の6,100万米ドル。

- 2025年1月 キャノピー・グロースは、純収入が前年同期比9%減の6,300万米ドルとなったものの、調整後EBITDA損失が54%減の600万米ドルとなり、フリーキャッシュフローが16%改善したと報告。

- 2024年12月 Charlotte’s Webは、自閉症スペクトラム障害の治療薬として開発された多成分ヘンプエキスAJA001の安全性と忍容性を示すデフロリアの第1相臨床試験結果に関する最新情報を発表。

- 2024年12月 Vireo Growth Inc.は、Proper Brands社および他の大麻会社3社との3億9700万米ドルの合併を発表、ミズーリ州、ネバダ州、ユタ州を含む複数の州で事業を拡大。

カンナビジオール(CBD)産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 処方用CBDの普及を促進する慢性疼痛管理

4.2.2 薬局チェーンにおける市販CBDのための規制経路の開設

4.2.3 高齢者層におけるCBD入り機能性食品の採用

4.2.4 消費者の健康に対する意識の高まり

4.2.5 化粧品やスキンケア製品へのCBDの配合の増加

4.2.6 オンライン小売プラットフォームの拡大と電子商取引の普及

4.3 市場の阻害要因

4.3.1 カンナビジオール製品に対する厳しい規制

4.3.2 麻バイオマスの供給過剰による価格圧縮

4.3.3 発展途上国におけるCBDスタートアップに対する銀行・保険規制

4.3.4 世界的に統一された規制枠組みと表示基準の欠如

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入者の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額単位:米ドル)

5.1 供給源別

5.1.1 麻

5.1.2 マリファナ

5.2 最終用途別

5.2.1 医薬品

5.2.2 ウェルネス&パーソナルユース

5.2.3 食品・飲料

5.2.4 化粧品・スキンケア

5.2.5 ペットケア

5.2.6 栄養補助食品・サプリメント

5.3 製品形態別

5.3.1 オイル&チンキ剤

5.3.2 カプセル&ソフトジェル

5.3.3 グミ・菓子

5.3.4 外用剤/スキンケア

5.3.5 ベイプ製品

5.3.6 その他

5.4 流通チャネル別

5.4.1 病院・専門薬局

5.4.2 小売店

5.4.3 Eコマース

5.4.4 調剤薬局

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Canopy Growth Corporation

6.3.2 Charlotte’s Web Holdings Inc.

6.3.3 Jazz Pharmaceuticals plc (GW Pharmaceuticals)

6.3.4 Tilray Brands Inc.

6.3.5 Aurora Cannabis Inc.

6.3.6 CV Sciences Inc.

6.3.7 Medical Marijuana Inc.

6.3.8 Elixinol Wellness Ltd.

6.3.9 Endoca BV

6.3.10 Nuleaf Naturals LLC

6.3.11 Pharmahemp d.o.o.

6.3.12 Isodiol International Inc.

6.3.13 Medterra CBD

6.3.14 Green Roads LLC

6.3.15 Honest Paws LLC

6.3.16 Pet Releaf

6.3.17 Lazarus Naturals

6.3.18 HempMeds Brasil

6.3.19 Holistic Hound

6.3.20 Kazmira LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***