キャンディの世界市場(2025-2030):チョコレート菓子、チョコレート以外、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

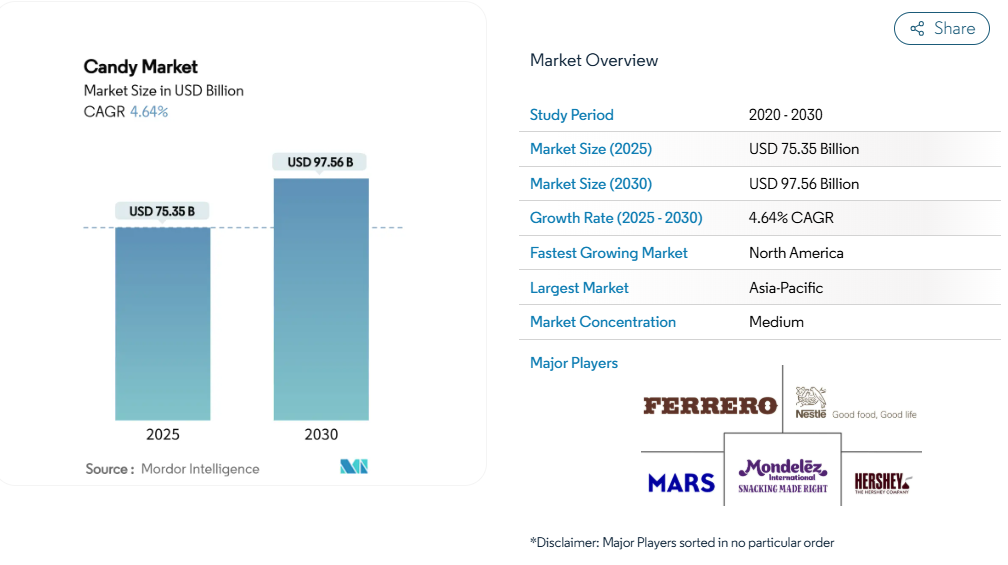

キャンディ市場の規模は2025年に753億5,000万米ドルに達し、2030年までに975億6,000万米ドルへ拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.64%となります。インフレ圧力や急速に変化する健康志向の習慣にもかかわらず、キャンディ市場は文化的な儀式、祝賀時の贈答品、そしてご褒美としてのスナックとしての製品価値を基盤とすることで需要を維持しています。

プレミアム化の進展、継続的なフレーバー開発、デジタルコマースの普及が着実な価値向上を支える一方、カカオ価格の急激な変動や糖分削減規制の強化がコスト構造に影響を与えています。カテゴリーの回復力には、バランスの取れた製品構成も反映されており、チョコレートが最大の収益源を占める一方、非チョコレート分野では食感重視のイノベーションが波及しています。競争の激しさは中程度に留まっており、グローバル大手企業は規模の経済を確保し、原材料価格変動による利益率への影響を回避するため、買収や製造設備の高度化を推進しています。

プレミアムおよび職人技によるキャンディの需要急増

キャンディ市場は、プレミアムおよび職人技によるキャンディの需要増加により、著しい成長を遂げております。消費者の皆様は、優れた味わいと革新的な風味を提供する、高品質でユニークな手作りの菓子製品をますます求めております。この傾向は、贅沢な体験への嗜好の高まりと、高級感や限定性を感じさせる製品に対して割高な価格を支払う意欲によって推進されております。さらに、職人が作るキャンディにおける天然・有機原料へのこだわりは、健康とウェルネスを重視する消費者の意識の変化と合致しています。職人が作るキャンディは、人工添加物を含まないクリーンラベルを特徴とする場合が多く、健康志向の消費者をさらに惹きつけています。また、祝祭日や記念日、特別な機会における高級菓子類の贈答品としての需要拡大も、プレミアム・職人工芸キャンディ分野の成長に寄与しています。これらの製品は、思いやりのある洗練された贈り物と見なされることが多いからです。さらに、Eコマースプラットフォームと消費者直販チャネルの拡大により、メーカーはニッチ市場を含むより広範な顧客層にリーチできると同時に、パーソナライズされたカスタマイズオプションを提供できるようになりました。

組織化された小売とEコマースの拡大

組織化された小売とEコマースの急速な拡大は、世界のキャンディ市場を牽引する重要な要因です。組織化された小売チェーンは消費者に多種多様なキャンディ製品への容易なアクセスを提供し、一方、電子商取引プラットフォームはこれらの製品をオンラインで購入する利便性を提供します。これらのチャネルの成長は、ソーシャルメディアとの統合、定期購入ボックスサービス、買い物かごの規模を拡大するパーソナライズされた推薦アルゴリズムによって促進される衝動買いによってさらに加速されています。さらに、新興市場、特にアジア太平洋地域における組織化された小売の拡大は、国内外のブランド双方の浸透を支える強固な流通インフラを構築しています。これらの地域における近代的な流通形態は、熱帯気候下でのチョコレート保存に不可欠な温度管理環境も提供しています。この二つの流通経路の成長が製品の入手可能性とアクセス性を高め、市場需要をさらに促進しています。

継続的な風味と食感の革新

風味と食感における継続的な革新が、世界のキャンディ市場の成長を牽引しています。メーカーは、変化する消費者の嗜好に応えるため、新たな風味の組み合わせや食感の試行を絶えず行っています。この傾向は特にプレミアム・グルメキャンディ分野で顕著であり、ユニークでエキゾチックな風味と革新的な食感が人気を集めています。さらに食品技術の進歩により、感覚体験を強化したキャンディの開発が可能となり、消費者関心と市場需要をさらに高めています。全米菓子協会によれば、2024年に米国消費者の98%が菓子類を購入したと報告されています[1]。この統計は、消費者が予算の一部をチョコレートやキャンディといった、特別な瞬間をより豊かにするお菓子に充て続けていることを示しています。このような消費行動は、キャンディ市場における関与を維持し売上を促進するため、風味と食感の継続的な革新が重要であることを強調しています。

拡大する贈答文化と季節的な需要の急増

季節的な需要の急増は、拡大する贈答文化を後押ししています。贈答行動は従来型の祝祭日を超えて進化し、Z世代のソーシャルメディアトレンドに牽引される「サマーウィーン」のような新興の祝祭日にも広がっています。こうしたトレンドは、消費者が非伝統的な贈答機会に参加するよう促すことで、年間を通じて追加的な販売機会を創出しています。特にアジア太平洋市場では贈答文化の浸透が顕著で、チョコレートは高級贈答品としての地位を確立しつつあります。この傾向は高価格帯の需要を支え、特に一人当たり消費量が歴史的に低かった地域における市場拡大に寄与しています。全米菓子協会によれば、2024年の米国における菓子類総売上の62%を四大キャンディシーズン(バレンタインデー、イースター、ハロウィーン、冬季休暇)が占めており、季節性ギフトが市場成長を牽引する重要な役割を担っていることが明らかです

健康意識の高まりと糖分削減

健康志向の消費者による糖分摂取量の削減を求める動きは、キャンディ市場にとって大きな抑制要因となっています。過剰な糖分摂取の悪影響に対する認識が高まる中、消費者はより健康的な代替品へと移行しています。国際糖尿病連合(IDF)によれば、2024年には約5億8900万人の成人(20~79歳)が糖尿病を患っており、この数は2050年までに8億5300万人に達すると予測されています[3]。この糖尿病患者の急増は、無糖または低糖製品の需要拡大を浮き彫りにしています。糖尿病患者やリスクのある方々は、従来型のお菓子を含む高糖食品を積極的に避けているためです。さらに、世界各国の政府や保健機関は糖分摂取削減に向けた規制強化や啓発活動を推進しており、お菓子メーカーは対応を迫られています。こうした要因が相まって、キャンディメーカーは天然甘味料や糖代替品を使用したキャンディなど、より健康的な代替品の開発に向けた研究開発投資を迫られています。

変動するカカオと砂糖の原料価格

変動するカカオと砂糖の価格は、世界のキャンディ市場における大きな制約要因となっています。これらの主要原料価格の頻繁な変動は生産コストに直接影響し、メーカーが一貫した価格設定と利益率を維持する上で課題をもたらしています。このような変動性は、予測困難な気象条件、地政学的緊張、通貨変動、サプライチェーンの混乱といった要因によって引き起こされることが多く、これらの商品の入手可能性とコストに影響を与えます。例えば、カカオ生産地域での悪天候は収穫量の減少を招き、価格上昇につながります。同様に、地政学的緊張や貿易制限はサプライチェーンを混乱させ、価格不安定性をさらに悪化させる可能性があります。その結果、メーカーは長期計画の策定、予算編成、製品の手頃な価格維持に困難をきたし、最終的には市場成長の妨げとなる可能性があります。さらに、持続可能かつ倫理的に調達されたカカオや砂糖への需要の高まりは、消費者の期待や規制要件を遵守しつつ、効果的にコストを管理するというメーカーへのさらなる圧力を加えています。

セグメント分析

製品の種類別:チョコレート菓子が市場を支配する一方、ペースト状菓子、ガム、ゼリー、チューインガムが急成長

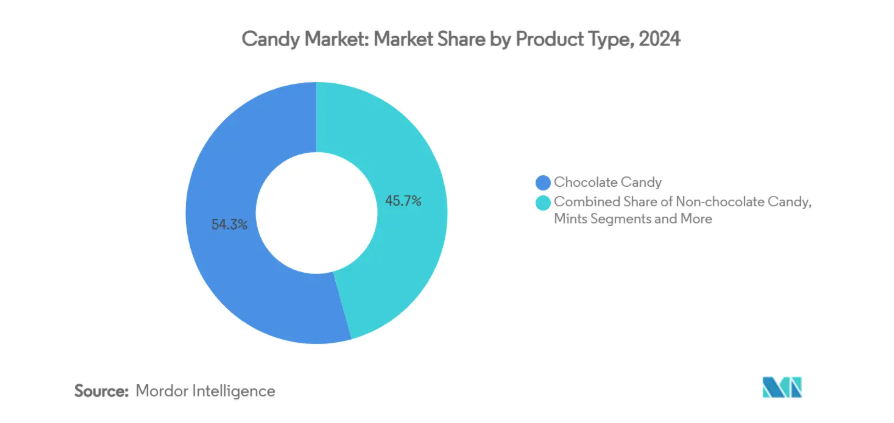

2024年、チョコレート菓子は54.32%という圧倒的なシェアで菓子市場を牽引しております。この優位性は、豊かな味わい、多様性、そして世界市場における文化的意義に支えられた、確立された消費者嗜好を浮き彫りにしております。本セグメントは、強いブランドロイヤルティ、頻繁な製品革新、祝祭日や行事時の季節的な需要急増の恩恵を受けております。加えて、プレミアムチョコレートや職人技によるチョコレート製品の選択肢が増加していることも、市場における地位をさらに確固たるものにしております。メーカー各社は健康志向の消費者層にも注力し、低糖質・オーガニック・ビーガン対応のチョコレート商品を展開しており、これらが着実に支持を拡大しています。

一方、ペースト状菓子・ガム・ゼリー・チューイングキャンディ市場は、2030年までに年平均成長率8.56%という堅調な伸びが見込まれています。この成長は主に、消費者の感覚的体験を向上させる食感技術の革新に起因しています。ソーシャルメディアのトレンドも需要拡大に重要な役割を果たしており、視覚的に魅力的でユニークな製品が若年層の間で人気を集めています。このセグメントは、風味や形状の多様性と、楽しく手軽なスナックとしての魅力が相まって、世界中の多様な消費者層を引き付け続けています。さらに、ビタミンやその他の健康効果を配合した機能性キャンディへの注目が高まっていることも、このセグメントの市場拡大に寄与しています。

原料種類別:砂糖ベースのキャンディが主導、無糖タイプが勢いを増す

2024年現在、砂糖ベースのキャンディは79.82%という圧倒的なシェアでキャンディ市場をリードしております。この優位性は、幅広い消費者層への訴求力、手頃な価格、豊富な製品バリエーションに起因します。従来型の風味や食感、ノスタルジックな価値により、砂糖ベースのキャンディは子供から大人まで幅広い年齢層を引き続き魅了しております。さらに、確立されたブランドの強力な存在感と、味や包装における継続的な革新が、このセグメントの市場での地位をさらに強化しています。健康への懸念が高まっているにもかかわらず、砂糖ベースのキャンディは、特に規制圧力がそれほど厳しくない新興市場において、菓子の産業の定番商品であり続けています。

一方、無糖および低糖の代替品は大きな注目を集めており、2030年までに7.34%という顕著なCAGRを記録しています。この成長は、健康意識の高まりや糖尿病・肥満などの生活習慣病の増加に起因する消費者嗜好の変化を反映しています。先進国市場における規制圧力(厳格な表示要件や糖分削減イニシアチブなど)も、これらの代替品需要を後押ししています。メーカーはステビアやロハン(羅漢果)などの天然甘味料を使用した革新的な製品を導入し、味を損なうことなく健康志向の消費者に対応しています。消費者がより健康的な選択肢を優先し、世界各国で政府による糖分削減政策が継続される中、このセグメントは持続的な成長が見込まれます。

カテゴリー別:プレミアムセグメントがマスマーケットを上回る

2024年現在、キャンディ市場ではマスマーケット製品が72.86%という圧倒的なシェアを占めています。これらの製品は主に、手頃な価格と入手しやすさを重視する価格感度の高い消費者層を対象としています。大衆向けキャンディは日常的な消費を想定して設計されており、子供や家族、手軽で手頃な価格のおやつを求める個人など、幅広い消費者層に人気があります。スーパーマーケット、コンビニエンスストア、自動販売機、オンラインプラットフォームなど、様々な小売チャネルで入手可能な点も、市場での存在感をさらに強めています。このセグメントのメーカーは、規模の経済を活用して競争力のある価格設定を実現しつつ、一貫した品質を維持するため、コスト効率の高い生産手段に注力しています。さらに、大衆向けキャンディは、親しみやすい味や認知度の高いブランドを特徴とし、安心感や懐かしさを求める消費者の共感を呼びます。

一方、プレミアムキャンディ市場は著しい成長を遂げており、2030年までに年平均成長率(CAGR)6.46%での拡大が見込まれています。この成長は、職人的な品質、ユニークな風味、より贅沢な体験を求める消費者の嗜好の高まりによって牽引されています。プレミアムキャンディは、有機栽培、フェアトレード、持続可能な調達など高品質な原料を使用することが多く、健康志向や倫理観を持つ消費者に支持されています。これらの製品は手作業による製造や小ロット生産が一般的で、希少性と細部へのこだわりを強調しています。また、革新的な包装デザインにより高級品や贈答品としての魅力を高め、贅沢を求める消費者、特別な機会、グルメ体験を求める消費者といったニッチ市場をターゲットとしています。

流通チャネル別:スーパーマーケット/ハイパーマーケットが主導的立場を維持する一方、デジタル変革が加速

2024年現在、スーパーマーケットとハイパーマーケットはキャンディ市場において40.31%という圧倒的なシェアを占めております。この顕著な市場存在感は、衝動買い行動を効果的に活用する能力に起因しております。レジカウンター付近や人通りが多いエリアに戦略的にキャンディ製品を配置することで、これらの小売形態は計画外の購入を促し、これがキャンディ販売の主要な推進力となっております。さらに、広範な実店舗ネットワークによる消費者へのリーチ力により、都市部・郊外・地方を問わず幅広い層へのアクセスを確保しています。多様なキャンディ製品を提供することで、消費者の嗜好・食事制限・価格帯に対応できる点も強みであり、市場での地位をさらに固めています。

一方、オンライン小売は、変化する消費者の購買習慣と技術の進歩に牽引され、2030年までに年平均成長率(CAGR)6.73%で成長すると予測されています。ソーシャルメディアプラットフォームをオンライン小売戦略に統合したことがこの成長に重要な役割を果たしており、特定の消費者層に響くターゲティングマーケティング、インフルエンサーとのコラボレーション、パーソナライズされた商品推薦を可能にしています。定期購入サービスモデルも注目を集めており、消費者に利便性、コスト削減、お気に入りのお菓子の定期的な配送を提供することで顧客ロイヤルティを育んでいます。さらに、eコマースプラットフォームの普及拡大と宅配サービスの需要増加が相まって、オンライン小売のリーチが拡大し、菓子市場における主要な成長ドライバーとなっています。

地理的分析

2024年現在、北米はキャンディ市場において36.25%のシェアを占めております。これは、確立された消費パターン、強固な流通ネットワーク、そして主要な祝祭日にプレミアム価格を押し上げる強い季節的な贈答習慣に支えられております。同地域は、大規模市場向けからプレミアム消費者層まで幅広く対応する多様なキャンディ製品の供給を支える、高度に発達した小売インフラの恩恵を受けております。さらに、高い一人当たり消費量と革新的な製品への嗜好が、北米を世界的なキャンディ市場における主要プレイヤーとしての地位を確固たるものにしています。市場の成熟度の高さは、企業が洗練されたマーケティング戦略を実施し、消費者ロイヤルティを効果的に活用することを可能にしております。

ヨーロッパは、高級チョコレート文化、職人的な製造の伝統、そして業界慣行を形作る厳格化する持続可能性規制に支えられ、キャンディ市場において重要なセグメントを占めております。各国における多様な消費者嗜好は、地域に特化した製品開発やフレーバーの革新の機会を生み出しています。EUの包装規制は持続可能な包装の採用をさらに促進し、世界の産業基準に影響を与えています。ドイツ、英国、フランス、イタリアなどの主要市場では、それぞれ異なる消費パターンと規制要件が見られます。一方、東ヨーロッパでは可処分所得の増加と西洋の消費トレンドの広がりにより成長の可能性が示されています。

アジア太平洋地域はキャンディ市場において最も急速に成長する地域として浮上しており、2030年までに年平均成長率(CAGR)7.32%が見込まれています。都市化、中産階級の所得増加、そして歴史的に一人当たりキャンディ消費量が低かった国々における市場浸透率の向上が、この成長を牽引しています。中国は二桁成長でキャンディ消費をリードし、多国籍企業による生産・流通分野への多大な投資を呼び込んでいます。インド、日本、オーストラリア、東南アジアでは、規制順守から製品処方やマーケティング戦略に影響を与える文化的嗜好に至るまで、独自の機会と課題が存在します。南米アメリカ、中東、アフリカは現在の市場シェアは小さいものの、経済発展、人口増加、流通網とデジタル接続性の向上によるグローバル菓子ブランドへの接触増加により、長期的な潜在力を有する新興市場として位置付けられています。

競争環境

キャンディ市場は中程度の集中度を有する競争環境で運営されており、マース、モンデリーズ、ハーシー、フェレロといった確立された多国籍企業が大きな市場シェアを占めています。これらの企業は、広範なブランドポートフォリオ管理、継続的なイノベーション、戦略的買収を通じて優位性を維持しています。こうした戦略により、製品カテゴリーの多様化と地理的展開の強化が可能となり、競争環境下での持続的な成長が確保されています。

地域企業や職人的な生産者も市場動向形成において重要な役割を果たしています。これらの企業は、専門的なポジショニングと地域消費者の嗜好に対する深い理解を活用して市場シェアを獲得しています。例えば、ヨーロッパの職人的チョコレートメーカーは、ニッチ市場に訴求するプレミアムな手作りの製品に注力し、アジアの地域ブランドは、現地消費者が好む独特の風味プロファイルに対応しています。この地域密着型のアプローチにより、小規模なプレイヤーは、特に文化的嗜好が購買決定に大きく影響する市場において、グローバル大手企業と効果的に競争することが可能となっています。

キャンディ市場における競争は、主要企業が採用する産業統合戦略によってさらに激化しています。サプライチェーンリスクの軽減とコスト変動の管理を目的として、企業はカカオ調達・加工能力への投資を拡大しています。例えばハーシー社は、倫理的懸念に対応しつつ原材料の安定供給を確保するため、持続可能なカカオ調達プログラムを実施しています。同様にフェレロ社も、第三者サプライヤーへの依存度を低減するため自社カカオ加工施設への投資を進めています。こうした取り組みはサプライチェーンの耐性を強化するだけでなく、コスト効率と製品品質の面で競争優位性を提供し、産業の競争構造をさらに形作っています。

最近の産業動向

- 2025年6月:ウクライナの菓子ブランド「Vitamin Candy by Alex-IS」は、世界中の子供向けに健康的なスナックを提供するため、スマーフとの提携を発表しました。アート・ネイション・ライセンシング社の仲介により実現した本コラボレーションでは、栄養価の高い素材と遊び心のある包装を特徴とする無糖フルーツペーストが誕生しました。製品ラインにはザクロとリンゴ、白ブドウとリンゴ、チェリーとリンゴの3種類のフルーツ組み合わせがあり、それぞれ人気のスマーフキャラクターをデザインに採用。人工添加物を使用せず、自然な甘みを実現しています。

- 2025年5月:フェレラの「スウィーターツ」は最新商品「スウィーターツ グミヘイロー」を発表いたしました。このグミヘイローは、軽やかでふわふわしたグミベースに、噛み応えのあるピンクとブルーの層が冠され、甘酸っぱい風味の絶妙な組み合わせで包まれています。新商品では「ブルーパンチ」と「ストロベリー&クリーム」の2種類の魅力的なフレーバーペアリングがスウィーターツラインナップに加わりました。

- 2025年4月:ディズニーランド® パリとマース・リグレーは協業を強化し、ボードウォーク・キャンディ・パレスにて来園者向けの鮮やかなグルメ体験を導入いたしました。2023年に開始されたこの提携により、M&M’S®、スキットルズ®、ツイックス®、スニッカーズ®、マルテサーズ®など、マース・リグレーの著名ブランドが園内小売店の大半に統合されることに成功しております。

- 2024年5月:フェレロ・インターナショナル社は、象徴的なティックタックブランドに新たに加わる「ティックタック チューイー」を発表しました。同ブランドの特徴である爽快感を、噛み応えのある食感と融合させた製品です。ティックタック チューイーは、魅力的な2種類「フルーツアドベンチャー」と「サワーアドベンチャー」で登場。各種類には、チェリー、アップル、オレンジ、レモン、グレープの5種類のフルーツフレーバーが絶妙にブレンドされています。

キャンディ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高級・職人製キャンディ需要の急増

4.2.2 組織化された小売業と電子商取引の拡大

4.2.3 継続的な風味と食感の革新

4.2.4 贈り物文化の成長と季節的な需要の急増

4.2.5 機能性/栄養補助食品キャンディの発売

4.2.6 AI駆動型マイクロバッチ製造の導入

4.3 市場の制約要因

4.3.1 健康意識の高まりと糖分削減

4.3.2 カカオと砂糖の変動する商品価格

4.3.3 使い捨てプラスチック廃棄物規制の強化

4.3.4 気候変動に伴うカカオ収穫量の変動性

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 チョコレート菓子

5.1.2 チョコレート以外の菓子

5.1.3 ハードボイルドキャンディ

5.1.4 パステル、ガム、ゼリー、チューインキャンディ

5.1.5 トフィー、キャラメル、ヌガー

5.1.6 ミント

5.1.7 その他の非チョコレートキャンディ

5.2 原材料の種類別

5.2.1 砂糖ベースのキャンディ

5.2.2 無糖/低糖キャンディ

5.3 カテゴリー別

5.3.1 マス

5.3.2 プレミアム

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店

5.4.4 オンライン小売

5.4.5 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 サウジアラビア

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Mars, Incorporated

6.4.2 Mondelez International, Inc.

6.4.3 Nestlé SA

6.4.4 Ferrero International S.A.

6.4.5 The Hershey Company

6.4.6 Perfetti Van Melle Group B.V.

6.4.7 Haribo GmbH & Co. KG

6.4.8 Cloetta AB

6.4.9 August Storck KG

6.4.10 Lotte Corporation

6.4.11 Meiji Holdings Co. Ltd.

6.4.12 Lindt & Sprüngli AG

6.4.13 Arcor S.A.I.C.

6.4.14 The Topps Company Inc.

6.4.15 Katjes Fassin GmbH

6.4.16 Ezaki Glico Co., Ltd.

6.4.17 Spangler Candy Company

6.4.18 Orion Corporation

6.4.19 Yildiz Holding A.S.

6.4.20 Roshen Confectionery Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***