がんワクチンの世界市場(2025-2030):技術別、治療手段別、がん種類別、送達経路別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

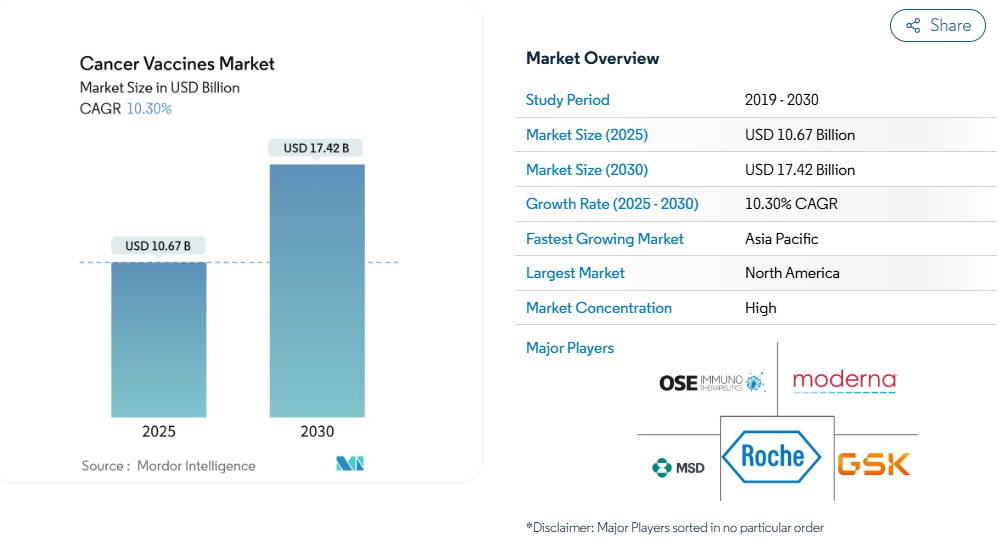

がんワクチン市場は、2025年に106億7,000万米ドルに達し、2030年には174億2,000万米ドルに達すると予測されています。

成長の加速は、従来の予防療法から、人工知能による抗原予測やスケールアップサイクルを短縮するモジュール式マイクロファクトリー製造に支えられた、患者特異的な新抗原をコード化する個別化mRNAベース免疫療法[1]へと軸足を移していることを反映しています。

FDAのブレークスルー指定やEMAのPRIME承認に見られるように、規制のハーモナイゼーションは国境を越えた臨床試験の摩擦を軽減し、パートナーシップを重視したビジネスモデルは単体の製品ではなくプラットフォームの差別化に資本を誘導します。

北米がリーダーシップを維持していますが、中国の開発者がmRNAワクチンを欧米レベルより99%低いコストで提供しているため、アジア太平洋地域が最も急速に普及が進んでいます。

レポートの要点

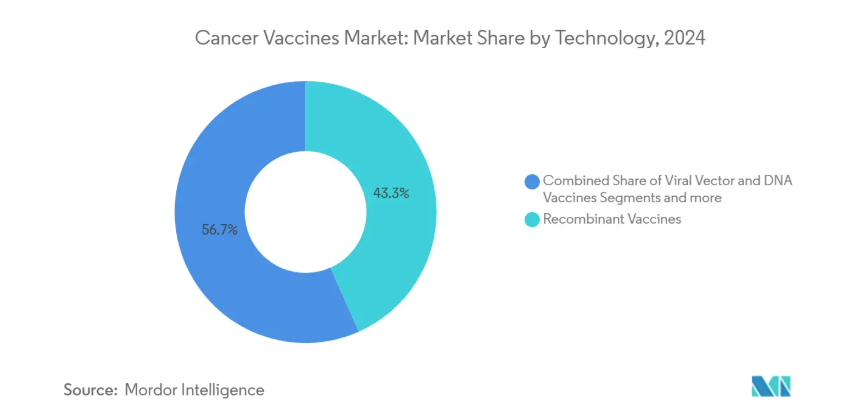

- 技術別では、組み換えワクチンが2024年の売上高シェア43.33%でトップ、mRNA/ネオアンチゲンプラットフォームは2030年までのCAGR11.21%で拡大予測。

- 治療手段別では、予防ワクチンが2024年にがんワクチン市場シェアの90.23%を占める一方、治療用ワクチンは2030年までのCAGRが11.43%と最も高い予測値を記録しました。

- がんの種類別では、子宮頸がんが2024年にがんワクチン市場規模の72.21%を占めたのに対し、メラノーマは2030年まで11.02%のCAGRで進展しています。

- 投与経路別では、2024年に筋肉内投与ががんワクチン市場規模の65.78%を占めたのに対し、静脈内投与は2030年まで11.12%のCAGRで進展しています。

- 地域別では、北米が2024年にがんワクチン市場シェアの46.21%を占める一方、アジア太平洋地域は2030年まで11.38%のCAGRで成長すると予測されています。

世界的ながん罹患率の増加

がんの診断は2020年から2040年の間に47%増加すると予測されており、包括的な腫瘍学のインフラが整っていない地域で最も急増します。高齢化社会はより高い変異負荷をもたらす一方で、早期診断の実践は患者プールを拡大し、オーダーメイドの免疫療法の対象となります。外来患者向けのワクチンレジメンは、入院による腫瘍治療からの脱却に合致しており、高所得市場では患者一人当たり15万米ドルを超えることもあるシステムコストを削減します。そのため容器は、長期にわたる全身療法と比較した場合、ワクチンをコスト抑制の手段とみなしています。

研究開発投資と政府資金の増加

官民パートナーシップの仕組みが従来型の助成金に取って代わりつつあり、リスクを共有し、スケジュールを短縮しています。CEPIのCMCフレームワークは現在、がんワクチン製造の品質基準の指針となっており、多地域での申請をスムーズにしています[2]。がん技術に関する欧州の特許出願件数は70%以上増加し、大学が出願する割合が増加しており、共同イノベーションの勢いを示しています。英国のBioNTechプログラムは、2030年までに1万人の患者に個別化ワクチンを提供することを約束しており、国の医療制度が商業化経路に直接投資していることを示しています。ベンチャーキャピタルの流れは依然として腫瘍学に偏っており、政府資金がそのギャップを埋めつつあります。

mRNAとネオアンチゲンプラットフォームの進歩

産業スケールのmRNA製造は、従来の技術では18カ月かかる腫瘍の配列決定から6~8週間以内に患者特異的なロットを生産するようになりました。脂質ナノ粒子は80%以上の正確なHLAクラスI提示を達成し、AI対応のネオアンチゲンマッピングは偽陽性を60%削減します。自己増幅型mRNAは必要投与量を10分の1に減らし[3]、供給の制約とコールドチェーンのストレスを緩和します。共有ネオアンチゲンアトラスは現在、15のSNVと55のInDelホットスポットをカバーし、複数の固形がんにわたる既製ワクチンへの道を開いています。

AIによる抗原予測でコストを削減

自動化されたパイプラインは、HLA結合予測精度を90%以上に引き上げながら、探索費用を75%削減。AIネイティブのバイオテクノロジー企業であるInfinitopesの1,280万英ポンドのシードラウンドでの資金調達は、高精度免疫学の民主化を実証しています。下流では、AIによって最適化されたmRNA配列は精製ステップを減らし、保存性を高め、物流コストを削減します。NeoDiscのような統合されたプロテオゲノミック・ワークフローは全腫瘍抗原マップを提供し、臨床離脱率を低減します。

厳しい規制スケジュールと複雑性

個別化されたバッチリリースプロトコールとAIアルゴリズムの検証は、標準的な生物製剤よりも承認サイクルを18~24カ月伸ばします。EMAのPRIMEは、臨床データが成熟すれば早期承認が可能であるにもかかわらず、グローバルな薬事チームを持たない中小企業は、不均衡な負担に直面しています。AIモデルの透明性に関する共通基準がないため、審査プロセスはさらに不透明であり、利益率を低下させるコンプライアンスコストが追加されます。

代替免疫療法の利用可能性

ブロックバスターであるチェックポイント阻害剤は2024年に250億米ドルの売上を計上し、新しいワクチンが補完または凌駕しなければならない臨床経路を定着させました。二重特異性抗体と次世代CAR-Tソリューションは、腫瘍の迅速な除去を実現し、がん専門医が即座に測定可能な反応を示す治療法を優先するよう促します。固形がんにおけるCAR-Tの安全性プロファイルが改善するにつれ、治療用ワクチンは、支払者や臨床医を納得させるために、耐久性と毒性の低さを主張する必要があります。

セグメント分析

技術別:mRNAプラットフォームが組換え型リーダーを上回る

リコンビナントプラットフォームは、2024年のがんワクチン市場で43.33%のシェアを維持。mRNA/ネオアンチゲンワクチンは、開発者が抗原の多重コード化と迅速なカスタマイズを優先しているため、2030年までの年平均成長率は11.21%で加速しています。自己増幅型コンストラクトは投与量を10分の1に減らし、コールドチェーンによるストレスを軽減するため、資源に制約のある環境での経済性を改善します。ウイルスベクターやDNAを用いた方法は、特に新興市場において、耐熱性が最重要視されるニッチな集団に対応し続けています。膠芽腫を対象としたディアコノス・オンコロジーの2,000万米ドルの資金調達は、投資家の関心を裏付けています。

技術スペクトルは、ファーストムーバーにとって重要な差別化である数週間以内の抗原交換を可能にするプラットフォーム・エコシステムへと収束しつつあります。共有ネオアンチゲンライブラリーは、特注品を超えて対応可能な集団を拡大し、患者あたりのコストを削減し、規制当局の審査を短縮します。その結果、mRNAコンストラクトに起因するがんワクチンの市場規模は、特に常温製剤が後期臨床試験に入ると、リードを広げると予測されます。

治療手段別: 治療用ワクチンが勢いを増す

子宮頸がんワクチンは、2024年のがんワクチン市場規模の72.21%を占めました。一方、メラノーマワクチンは、強固なバイオマーカーが患者の正確なマッチングを促進し、規制当局が画期的な治療法として指定することから、年平均成長率11.02%で進展しています。前立腺がんや神経膠芽腫のプログラムは樹状細胞プラットフォームを基盤としており、共有ネオアンチゲン戦略は大腸がんや胃がんに門戸を開いています。メラノーマの良好な結果は、隣接する固形癌のリスク認識を低下させ、複数の癌を対象とした臨床試験への資金を引き寄せます。

単一腫瘍の成功例からプラットフォームベースの複数のがんに対するソリューションへの移行により、子宮頸がんの優位性は時間の経過とともに薄れ、2030年までにがんワクチンの市場シェアは疾患別により均等に分配されると予想されます。

がんの種類別: メラノーマがHPV後のイノベーションの波をリード

子宮頸がんは、2024年のがんワクチン市場規模の72.21%を占めました。一方、メラノーマワクチンは、強固なバイオマーカーが患者との正確なマッチングを促進し、規制当局が画期的な指定を与えることから、年平均成長率11.02%で進展しています。前立腺がんや神経膠芽腫のプログラムは樹状細胞プラットフォームを基盤としており、共有ネオアンチゲン戦略は大腸がんや胃がんに門戸を開いています。メラノーマの良好な結果は、隣接する固形癌のリスク認識を低下させ、複数の癌を対象とする臨床試験への資金を引き寄せます。

単腫瘍の成功例からプラットフォームベースの多癌ソリューションへの移行により、子宮頸癌の優位性は時間の経過とともに薄れ、2030年までに癌ワクチンの市場シェアは疾患別により均等に分配されると予想されます。

デリバリールート別: 静脈注射の普及が加速

筋肉内注射は2024年の出荷量の65.78%を占め、普及しているワクチンインフラを活用していますが、転移性疾患にとって重要な全身性免疫活性化を誘発する能力により、静脈内投与はCAGR 11.12%で成長しています。現在評価中のマイクロニードルアレイやタトゥー状パッチは、特に外来患者のコンプライアンスを高める可能性があります。耐熱性キャリアシステムは、コールドチェーン依存性を低減することで、低資源地域での市場アクセスをさらに拡大します。

より高い生物学的利用能と標的生物学的分布により、静注形式は併用療法レジメンにとって魅力的であり、この傾向は10年後までにがんワクチン市場に占める比率を高めると考えられます。

地域別分析

北米の2024年におけるシェア46.21%は、成熟した規制パスウェイ、広範な臨床試験ネットワーク、国立がん研究所の250万米ドルのトランスレーショナルグラントのような安定した公的資金によるものです。USMCAは国境を越えた研究を合理化し、カナダとメキシコの関係者を共同製造ベンチャーに引き込みます。ベンチャー投資文化がリスクの高い研究開発を支え、コスト圧力が高まっているにもかかわらず、この地域のがんワクチン市場の成長は世界平均を大きく上回っています。

2030年までに1万人の患者を対象とするイギリスとバイオンテックのパートナーシップは、国の医療制度がイノベーションを促進するためにどのように購買力を行使しているかを例証しています。EMA PRIMEは後期段階での審査を加速し、ドイツ、フランス、イタリアは学術的専門知識とGMP能力を提供します。患者中心の成果を重視する償還の枠組みは、個別化されたソリューションの採用を促進し、ヨーロッパの競争力を維持しています。

アジア太平洋地域のCAGRが11.38%と最も速いのは、国が支援するバイオテクノロジー・プログラムと、欧米の価格優位性を侵食する低コスト製造によるものです。中国は、モジュール式マイクロ工場とHPVドライブの無償提供に資金を提供し、日本と韓国は高度なプロセス技術を輸出。インドの受託製造の深さと広範な患者基盤は、極めて重要な臨床試験のハブとなっています。オーストラリアは、ICH基準に沿った規制により、太平洋横断的な商業化の橋渡し市場として位置づけられています。

競争環境

mRNAのスペシャリストであるBioNTechとModernaは、COVID-19のインフラを再利用してキャパシティとスピードを確保する一方、GritstoneやUltimovacsといったAI主導の企業はネオアンチゲン分析に注力しています。エピトープ予測アルゴリズムの特許クラスターは、クロスライセンスを促進する防御可能な堀を作成します。

パートナーシップは戦略を支配しており、BioNTechとBristol Myers Squibbの契約は、15億米ドルの契約一時金と76億米ドルの二重特異性探索のためのマイルストーンを持ち、大企業のパートナーが商業化のスケールでモダリティの専門知識を補う方法を示しています。中堅企業はアジアの製造割引を利用するために地理的な提携を追求し、大手製薬会社は探索のタイムラインを短縮するためにAIの新興企業を買収します。

ホワイトスペースの機会には、コールドチェーンのギャップを回避するロジスティクスの革新や、オーダーメイドのコスト曲線を打ち破る共有抗原ライブラリーが含まれます。規制の複雑さ、IPの混雑、チェックポイント阻害剤の臨床的役割の定着など、市場参入の障壁は依然として大きい。しかし、技術の急速な普及により競争力は高く保たれ、独占的な優位性は維持されています。

最近の産業動向

- 2025年5月 EVX-01の標的の80%がメラノーマの臨床第2相試験で腫瘍特異的免疫応答を誘発したと報告。

- 2025年3月 Icahn School of Medicineが安全性と免疫原性を実証した個別化マルチペプチド新抗原ワクチンPGV001の第1相データを発表。

- 2025年3月 FDAが非小細胞肺がんおよび頭頸部がんを対象とした腫瘍関連抗原ワクチンEVM14を承認。

- 2025年2月 ダナファーバーの研究者らが、術後に個別化ワクチンを投与された腎細胞がん患者9人全員において、持続的な抗腫瘍免疫を確認。

がんワクチン産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的ながん罹患率の増加

4.2.2 研究開発投資と政府資金の増加

4.2.3 mRNAおよびネオ抗原プラットフォームの進歩

4.2.4 AIを活用した抗原予測による低コスト化

4.2.5 モジュール式マイクロ工場製造ハブ

4.2.6 CPIとの併用レジメンによる臨床試験のリスク軽減(過少報告)

4.3 市場の阻害要因

4.3.1 厳しい規制スケジュールと複雑さ

4.3.2 代替免疫療法の利用可能性

4.3.3 個別化物流におけるコールドチェーンのギャップ

4.3.4 ネオアンチゲンIPの集積による参入の制限

4.4 薬事規制の展望

4.5 技術的展望

4.6 ポーターズファイブフォース分析

4.6.1 買い手の交渉力

4.6.2 サプライヤーの交渉力

4.6.3 新規参入者の脅威

4.6.4 代替品の脅威

4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 技術別

5.1.1 組換えワクチン

5.1.2 ウイルスベクター・DNAワクチン

5.1.3 mRNA/ネオアンチゲン個別化ワクチン

5.1.4 全細胞・樹状細胞ワクチン

5.1.5 その他の技術

5.2 治療手段別

5.2.1 予防ワクチン

5.2.2 治療用ワクチン

5.3 癌の種類別

5.3.1 子宮頸がん(HPV)

5.3.2 前立腺がん

5.3.3 黒色腫

5.3.4 その他のがん

5.4 投与経路別

5.4.1 筋肉内

5.4.2 皮内投与/皮下投与

5.4.3 静脈内

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Merck & Co., Inc.

6.3.2 GlaxoSmithKline plc

6.3.3 Moderna Inc.

6.3.4 Bristol Myers Squibb Co.

6.3.5 AstraZeneca plc

6.3.6 F. Hoffmann-La Roche AG (Genentech)

6.3.7 BioNTech SE

6.3.8 Gritstone bio, Inc.

6.3.9 Vaccitech plc

6.3.10 OSE Immunotherapeutics SA

6.3.11 Anixa Biosciences Inc.

6.3.12 Dendreon Pharmaceuticals LLC

6.3.13 Providence Therapeutics Holdings

6.3.14 eTheRNA Immunotherapies NV

6.3.15 Imugene Ltd.

6.3.16 Transgene SA

6.3.17 OncoSec Medical Incorporated

6.3.18 NantKwest Inc.

6.3.19 Ultimovacs ASA

6.3.20 ISA Pharmaceuticals BV

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***