がん免疫療法の世界市場(2025-2030):治療法種類別、がん種類別、エンドユーザー別、投与経路別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

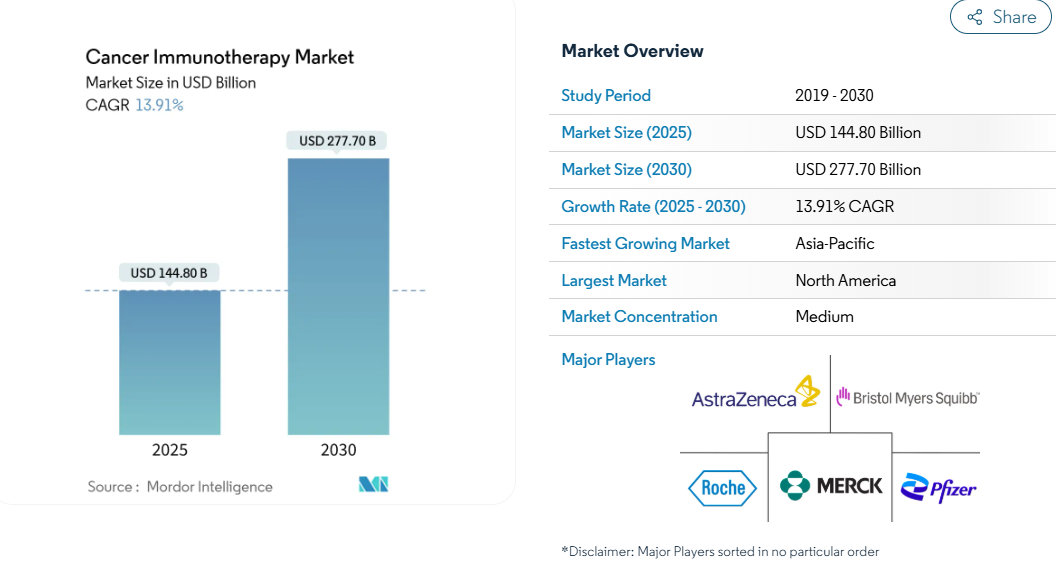

がん免疫療法市場は、2025年には1,448億米ドルに達し、2030年には年平均成長率13.91%で2,777億米ドルに達すると予測されています。

この成長率の急上昇は、この治療クラスが実験的な使用から標準的ながん治療の柱へと移行したことを反映しており、2024年2月に米国食品医薬品局(FDA)が進行メラノーマに対する初の腫瘍浸潤リンパ球(TIL)療法であるlifileucelを承認するなど、注目度の高い承認によって加速しています。

その勢いは、大規模な製造への投資、成果ベースの契約に対する支払者の受け入れの拡大、生存期間延長効果を検証する併用療法試験の結果によって強化されています。

ウイルスベクターとmRNA合成に関するサプライチェーンが成熟しているため、製造リスクがさらに低下し、より広範な商業展開が促進されます。アジア太平洋地域の規制調和と生産能力増強は、北米の確立された優位性を均衡させる第二の成長エンジンとなる一方、資金力のある既存企業が次世代の治療法を確保するために専門性の高いイノベーターを買収し、競争は激化します。

レポートの主なポイント

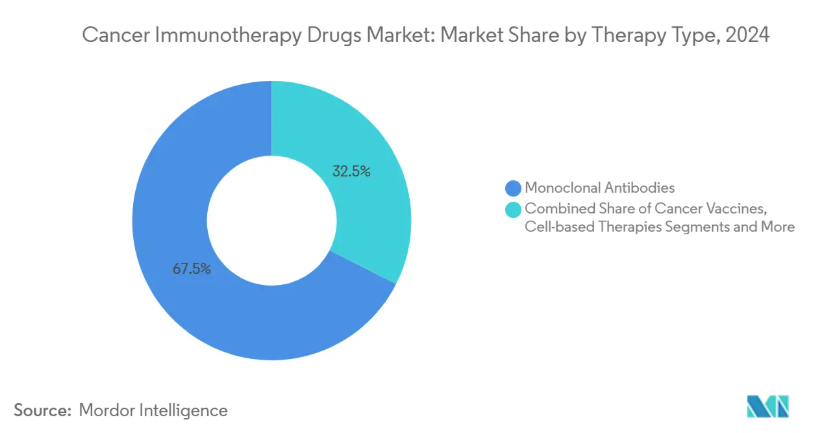

- 治療の種類別では、モノクローナル抗体が2024年の売上シェア67.55%でトップ、一方、オンコ溶解ウイルス療法は2030年まで年平均成長率24.25%で拡大する見込み。

- がんの種類別では、肺がんが2024年のがん免疫療法市場シェアの25.53%を占め、血液悪性腫瘍は2030年までCAGR 22.15%で進展。

- エンドユーザー別では、病院・診療所が2024年の需要の45.62%を占め、学術・がん研究センターが2030年までのCAGR予測で最も高い18.52%を記録。

- 投与経路別では、静脈内投与が2024年に63.72%のシェアを占め、皮下投与と腫瘍内投与は15.22%のCAGRで成長。

- 地域別では、北米が2024年の売上高の48.72%を占めていますが、アジア太平洋地域が2030年までのCAGRで最速の18.22%を記録すると予測されています。

固形がん罹患率の世界的な上昇

特に肺がん、大腸がん、乳がんでは、生活習慣に関連する危険因子の増加や高齢化により、治療可能な患者層が拡大しています。腫瘍学会は現在、定期的なバイオマーカー・スクリーニングを推奨し、より多くの患者が早期に免疫療法レジメンに移行できるようにしています。公的機関のがん啓発キャンペーンは診断率をさらに加速させ、支払機関は優れた転帰を約束する精密治療薬への償還予算を拡大します。これらの力を総合すると、価格圧力が高まる中でも、がん免疫療法市場の数量成長は維持されることになります。

化学療法に対する優れた長期生存率

CheckMate 9LAによる5年間の追跡調査では、転移性非小細胞肺がんにおいてニボルマブとイピリムマブの併用療法と化学療法を併用した場合、化学療法単独療法の11%に対して18%の全生存率が得られたことが確認され、最新の治療アルゴリズムを形成する耐久性の優位性が強化されました。腫瘍学ガイドラインでは、PD-L1高発現腫瘍の初回治療においてチェックポイント阻害薬を優先する傾向が強まっており、主要ながんセンターではプロトコールの改訂が進められています。実臨床登録が試験データの裏付けとなり、臨床医の信頼が高まり、病院での処方拡大が促進されます。

PD-1/PD-L1阻害剤のFDA/EMA承認拡大

dMMR/MSI-H転移性大腸がんに対するニボルマブ・イピリムマブを含む複数の新規適応が2025年に承認。ニボルマブ皮下注製剤の並行承認により、チェアタイムとインフュージョン・スイート・コストが削減され、地域病院での導入が促進。FDAと欧州医薬品庁(EMA)の審査スケジュールの調和により、上市までのタイムラグを短縮。

CAR-Tと二重特異性抗体の迅速なパイプライン

400以上のCAR-T候補と二重特異性構築物の波がピボタルリードアウトに近づいており、豊富な後期段階のパイプラインを示しています。バイオエヌテックのBNT327は、PD-L1/VEGF-Aの二重抗体で、広範なステージの小細胞肺がんにおいて85.4%の全奏効率を達成し、マルチターゲット・エンゲージメントによる効力向上を示しています。ポイント・オブ・ケア型バイオリアクターなどの製造の進歩により、自己 CAR-T のリードタイムは数週間から数日に短縮され、急速に進行する悪性腫瘍への適用が拡大します。

30万ドルを超える治療薬定価と償還限度額

CAR-T療法の定価は1コースあたり30万米ドルを超え、支払者の予算を圧迫しているため、米国などの市場ではアウトカムベースの契約が増加しています。Iovance社のAmtagviの定価は515,000米ドルであり、患者の反応に支払いを連動させる交渉の引き金となっています[2]。新興国における段階的価格設定と強制実施許諾の脅威が収益軌道に重くのしかかり、メーカーはコスト効率化のために生産の合理化を迫られています。

集中的な管理が必要な免疫関連有害事象(irAEs)

チェックポイント阻害剤は肺炎、心筋炎、内分泌障害を引き起こす可能性があり、専門医の監視が必要。2025年2月のNCCN免疫療法毒性ガイドラインは、集学的チームと迅速な介入経路の必要性を強調しています。免疫学的コンサルテーションサービスを持たない地域病院は、しばしば患者を3次医療機関に紹介するため、地域医療への取り込みが制限されています。遠隔腫瘍学や遠隔モニタリングのプラットフォームは、専門知識の普及のために台頭してきていますが、投資が必要です。

セグメント分析

治療の種類別: モノクローナル抗体が優勢、ウイルス療法が急増

モノクローナル抗体は2024年の売上高の67.55%を占め、がん免疫療法市場において最大のシェアを獲得。肺がん、メラノーマ、腎がんにおけるファーストラインでの継続的な使用が大きなボリュームを支えており、同分野のがん免疫療法市場規模は2030年までに1,742億ドルに達すると予測されています。これとは対照的に、癌細胞溶解ウイルスは、後期段階の資産の増加と製造パートナーシップによる規模の拡大に支えられ、年平均成長率24.25%で急成長しています。

ファイザーがイグナイト・イムノセラピーに資本参加したことで、mRNAペイロードに沿った独自のウイルス・バックボーンにアクセスできるようになりました。また、ブリストル・マイヤーズ スクイブとバイオエヌテックの二重特異性抗体に関する提携は、抗体エンジニアリングのノウハウとmRNAの能力を融合させるものです。治療法の融合は、腫瘍特異的免疫を強化し、耐性を緩和するコンボレジメンを促進します。

癌の種類別: 肺がんのリーダーシップと血液がんの加速

肺がんは2024年の売上高の25.53%を占め、がん免疫療法市場最大の適応症。規制当局が術後補助療法を承認し、がん罹患率の高い地域が早期診断のためのスクリーニングプログラムを導入しているため、このセグメントの優位性は持続しています。血液悪性腫瘍は最も急速な年平均成長率22.15%を示し、がん免疫療法の市場規模は2030年までに686億ドルに拡大します。

多発性骨髄腫と急性リンパ芽球性白血病に対するCAR-Tの承認は対応可能な患者数を拡大し、二重特異性抗体は細胞療法が不適格な患者にも治療を拡大します。中国のデータでは、医師主導のCAR-T試験が400件以上実施されており、学術的な熱意と土着の技術革新に対する政府の支援を反映しています。このような活動は、予測期間中、血液学を極めて重要な収益促進要因として位置づけています。

エンドユーザー別:学術センターがイノベーションを推進する一方、病院はアクセスを拡大

病院と診療所は、確立された輸液インフラと償還経路の恩恵を受けて、2024年の売上高の45.62%を獲得しました。しかし、学術研究センターは同業他社を凌駕し、毎年18.52%の成長を遂げており、がん免疫療法市場におけるシェアを着実に拡大しています。彼らの早期導入の背景には、専用の細胞治療室やプロトコール開発能力があり、それが下流の病院での導入に影響を与えているのです。

米国には311のCAR-T治療認定施設があり、そのほとんどが学術医療システムに組み込まれています。ポイント・オブ・ケア型バイオリアクターが製造フットプリントを縮小するにつれて、地域病院は自家製品を提供し始め、アクセスの民主化と量の拡大に拍車をかけています。

投与経路別: 静脈内投与の優位性が皮下投与の革新に直面

2024年の売上は静脈注射が63.72%。しかし、患者中心の投与が普及するにつれ、皮下および腫瘍内投与ルートはCAGR 15.22%で成長。皮下ニボルマブは2025年にFDAの認可を受け、有効性を損なうことなくチェアタイムを数時間から数分に短縮。製剤の変更により、生産能力の制約が緩和され、慢性的な維持投与に不可欠な要素である患者の利便性が向上します。

腫瘍内投与は、腫瘍溶解性ウイルスや局所免疫調節薬にとって極めて重要であり、「冷たい」腫瘍を免疫学的に「熱い」病変に変える可能性があるとして、臨床医の関心を集めています。マイクロニードルアレイや画像誘導注射器といったデバイスの革新は、ターゲティング精度を向上させ、皮膚科やインターベンショナルラジオロジースイートでの幅広い採用を後押ししています。

地域分析

北米は2024年の世界売上高の48.72%を占め、主導権を維持。米国は、FDAの迅速な承認、ベンチャーキャピタルの旺盛な資金流入、プレミアム価格を維持するアウトカムベースの償還を試行する支払者から利益を得ています。米国国立がん研究所(National Cancer Institute)の資金援助により、71の指定がんセンターでトランスレーショナル・リサーチが実施され、医師主導治験や新規併用試験のパイプラインが維持されています。カナダは、連邦政府による細胞療法センター・オブ・エクセレンスへの投資を通じて、このトレンドを反映し、国内製造能力を加速させています。

アジア太平洋地域の2030年までの年平均成長率は最速の18.22%。中国がこの地域の勢いの先頭に立ち、400以上のCAR-T臨床プログラムを受け入れ、官民合弁事業を通じてウイルスベクターの能力を構築しています。国家医薬品管理局(National Medical Products Administration)の優先審査パスウェイなどの規制改革により、画期的な治療法の承認までの期間が12カ月未満に短縮されます。日本では、医薬品医療機器総合機構が悪性胸膜中皮腫に対するニボルマブを他の主要国に先駆けて承認し、早期導入におけるリーダーシップを拡大。インドではCAR-Tの自国生産に注力し、コスト効率に優れたプロセスを活用することで、アクセスを拡大し、近隣新興国の輸出需要を取り込みます。

ヨーロッパはEMAレベルの調整に支えられ、着実な拡大を維持しています。汎EU臨床試験ネットワークにより、多様な遺伝的背景を持つ患者の効率的なリクルートが可能になり、高精度バイオマーカー検証のためのデータが充実。ブレグジットにより規制当局への申請が二重になる一方、並行して行われる科学的助言が遅れを緩和し、極めて重要な試験への英国の参加を維持。ドイツ、フランス、北欧の医療技術評価機関では、定価を圧迫する費用対効果の閾値が適用され、アウトカムベースの割引枠組みが奨励されています。スイスとアイルランドの地元バイオ製造クラスターは、国内市場と輸出市場の両方に向けて供給規模を拡大し、先端治療製造ハブとしてのヨーロッパの地位を強化しています。

競争環境

がん免疫療法市場は適度に断片化されています。Merck, Bristol Myers Squibb, and Rocheはブロックバスターのフランチャイズを維持していますが、mRNAのパイオニアであるバイオエヌテックやモデナ、細胞療法のスペシャリストであるアイオバンスやカイトとの競争激化に直面しています。ファイザーが430億米ドルで買収したセーゲンは、チェックポイント阻害剤バベンシオと連携する抗体薬物複合体(ADC)機能を統合。メルクによるHarpoon Therapeuticsの買収(6億8,000万米ドル)は、二重特異性T細胞エンゲージャーの技術を追加し、キイトルーダ以外のポートフォリオを強化します。

戦略的焦点がモダリティコンバージェンスに傾斜。バイオエヌテックは、ブリストル・マイヤーズ スクイブと提携し、抗PD-1活性と抗VEGF活性を併せ持つ二重特異性薬剤を開発。Moderna社は、同社のmRNA-4157個別化がんワクチンプラットフォームにおいて、AIに最適化された新抗原探索アルゴリズムを活用しており、ペムブロリズマブとの併用により無再発生存期間の持続的な延長を示すメラノーマの3年データを報告しています[3]。

コスト削減が競争力の源泉に ノバルティスは閉鎖系バイオリアクターを導入してCAR-Tの製造コストを40%削減し、中国のJWセラピューティクスは自動化されたウイルスベクターユニットをスケールアップして年間生産量を3倍に増やしています。分散型製造、すなわち治療センター近郊のマイクロ工場ネットワークを採用する企業は、サプライチェーンを短縮し、対応力を高めることで、価格に敏感な市場でのシェア拡大を目指します。

最近の産業動向

- 2025年5月 2025年5月:バイオエヌテックは、ASCO2025において、BNT327二重特異性医薬品の進捗状況や2026年までの20のフェーズ2/3試験計画を紹介し、幅広いがん領域のパイプラインの最新情報を発表しました。

- 2025年5月 イミュニティ・バイオ社がサウジアラビアの医療機関とIL-15スーパーアゴニスト「キャンサー・バイオシールド」を中東全域に展開する契約を締結。

がん免疫療法産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的に増加する固形がんの発生率

4.2.2 化学療法と標的低分子薬に対する優れた長期生存率 化学療法と標的低分子薬

4.2.3 PD-1/PD-L1阻害剤のFDA/EMAラベル承認の拡大

4.2.4 後期臨床試験に入るCAR-T抗体と二重特異性抗体の急速なパイプライン

4.2.5 AIに最適化された新抗原予測による個別化ワクチンのリードタイム短縮

4.2.6 Point-Of-Careバイオリアクターが牽引するTIL自社製造の病院採用

4.3 市場の阻害要因

4.3.1 30万米ドルを超える治療リスト価格と償還限度額

4.3.2 集中管理が必要な免疫関連有害事象

4.3.3 新興のバイオシミラーPD-1が世界の価格競争を圧迫

4.3.4 自己細胞治療におけるウイルスベクター供給のボトルネック

4.4 ポーターの5つの力

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 治療の種類別

5.1.1 モノクローナル抗体

5.1.2 がんワクチン

5.1.3 免疫調節剤(サイトカイン、アジュバント)

5.1.4 細胞療法

5.1.5 がん細胞ウイルス療法

5.1.6 組み合わせレジメン

5.2 癌の種類別

5.2.1 肺がん

5.2.2 乳がん

5.2.3 黒色腫および皮膚がん

5.2.4 前立腺がん

5.2.5 血液悪性腫瘍(白血病、リンパ腫、骨髄腫)

5.2.6 その他(CRC、胃癌、腎癌など)

5.3 エンドユーザー別

5.3.1 病院・クリニック

5.3.2 学術・がん研究センター

5.3.3 外来および専門輸液センター

5.4 投与経路別

5.4.1 静注

5.4.2 皮下/腫瘍内

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Amgen Inc.

6.3.2 AstraZeneca PLC

6.3.3 Bristol-Myers Squibb Co.

6.3.4 Merck & Co., Inc.

6.3.5 F. Hoffmann-La Roche Ltd

6.3.6 Pfizer Inc.

6.3.7 Novartis AG

6.3.8 GSK plc

6.3.9 Eli Lilly and Company

6.3.10 AbbVie Inc.

6.3.11 Johnson & Johnson (Janssen)

6.3.12 Regeneron Pharmaceuticals

6.3.13 Sanofi

6.3.14 BeiGene Ltd

6.3.15 Seagen Inc.

6.3.16 BioNTech SE

6.3.17 Moderna, Inc.

6.3.18 Iovance Biotherapeutics

6.3.19 OSE Immunotherapeutics SA

6.3.20 Innovent Biologics

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***