世界のがん診断市場予測2025-2033:乳がん、大腸がん、子宮頸がん、肺がん、前立腺がん、皮膚がん、血液がん、腎臓がん、肝臓がん、膵臓がん、卵巣がん

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

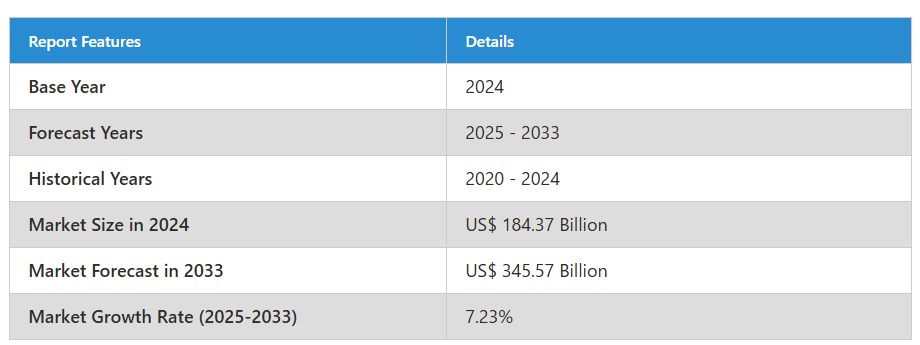

がん診断市場は、2024年の1,843億7,000万米ドルから2033年には3,455億7,000万米ドルへと世界規模で拡大し、2025年から2033年にかけての年間平均成長率は7.23%と予測されております。

がん罹患率の上昇、診断ツールの進歩、早期発見への意識の高まりが、がん診断市場の成長を牽引しております。個別化医薬品への需要と画像診断サービスの向上は、さらなる市場機会を拡大し、がん診断を早期発見と患者アウトカム改善における医療の重要な分野と位置づけています。

がん診断産業の展望

がん診断とは、体内のがんを検出、特定、経過観察するために用いられる手段およびツールを指します。これには、画像診断(MRI、CTスキャン)、検査室検査(生検、血液検査)、および高度な分子診断(遺伝子およびバイオマーカー分析)などの処置が含まれます。正確な診断は、早期発見、がんの種類と病期の判定、個別化された治療計画の立案、ならびに患者の治療成果と生存率の向上に不可欠です。

がんは世界的に主要な死因の一つであり、その発生率は驚くべき速度で増加しており、市場成長を牽引しています。国際がん研究機関(IARC)によると、新規がん患者数は推定2,000万人、死亡者数は970万人でした。現在、がん診断後5年以上生存している患者は約5,350万人に上ります。生涯において、約5人に1人が何らかの癌を発症するとされています。このため、医療専門家は効果的な治療法の開発や疾患有病率低減に向けた研究に注力しています。早期発見は治療計画の成功率を大幅に改善します。その結果、医療機関や企業は対象を絞った啓発キャンペーンを通じて定期的な検診を推進しています。

癌診断市場における成長要因

癌有病率の上昇

世界市場におけるがん患者数の増加は、がん診断産業の成長を牽引する主要な要因です。がん発症率は加齢とともに上昇し、喫煙、不適切な食生活、運動不足などの要因により、がんリスクは高まり続けています。これにより、効率的な診断手段とソリューションの必要性がますます高まっています。これは、治療と生存率の向上において早期介入が極めて重要であることを意味し、政府やその他の医療関係者が診断技術への投資を進めている背景にあります。がん患者の方々は常に、スクリーニングプログラム、画像検査、バイオマーカー診断の実施を推奨されており、これが需要を後押ししています。2022年には約2,000万件の新規がん診断が記録され、2040年までに2,990万件に達すると推計されています。人口統計学者ナイジェル・Gセル氏によれば、2050年までに罹患者数は3,500万人に達する見込みです。

診断技術における進歩

液体生検、次世代シーケンシング(NGS)、その他の画像技術が、がん診断市場を形作る新たな潮流です。これらの現代技術は、がんの種類や病期を診断する上で、より正確で侵襲性が低く、迅速なアプローチを可能にします。さらに、膨大な医療画像データや遺伝子情報を活用したAIおよび機械学習アルゴリズムが、診断精度を向上させています。技術進歩、特にこれらの機器の費用対効果と入手可能性の向上に伴い、患者のニーズに応じた治療が実現されるため、市場は著しい成長傾向にあります。その結果、患者の治療成果も向上しています。2024年9月には、デジタル病理学のオープン環境のさらなる発展を通じ、8つの新たな協力機関から20以上の先進的なAIアルゴリズムが追加されました。こうした協力関係には、AI技術を通じてがん分野で活動する病理医や科学者を支援することを主目的とした戦略的パートナーシップも含まれます。

政府の取り組みと資金調達

政府による支援と、がん診断のための十分な資金調達制度は、市場の成長を促進する主要な要因です。ほとんどの国では、がん死亡率の低下を図るため、全国的なスクリーニングプログラムや政策を策定しています。国民医療に関わる政府やその他の医療施設は、診断処置の向上と診断段階の普及拡大を目的とした研究資金を拡大しています。がん診断技術には、助成金、補助金、民間企業と公衆衛生機関の連携によるイノベーション推進が含まれます。これらの取り組みは診断の普及と早期診断の必要性への理解を高め、市場の成長に寄与しています。2024年2月には、政府が小児がんの治療、検出、研究を強化するための新たな「小児・若年者がん対策タスクフォース」を発表しました。

がんモニタリング市場の課題

診断手順の高コスト

高度な画像診断や分子検査などの癌診断技術は、多くの場合高額であり、低所得地域の患者様にとって利用が制限されています。機器、試薬、熟練した人材にかかる高コストは、定期的なスクリーニングや早期発見を困難にしています。この経済的障壁は、手頃な価格や保険適用が不十分な未発達な医療システムにおいて特に顕著です。イノベーションや公衆衛生イニシアチブを通じたコスト削減の取り組みは、アクセス改善に不可欠です。

先進技術へのアクセス制限

インフラや訓練を受けた専門家の不足により、多くの地域で最先端の診断ツールへのアクセスが制限されています。地方や医療サービスが行き届いていない地域では、高度な画像診断施設、検査室、分子診断の専門知識が不足していることが多くあります。この制限により正確な診断と治療が遅れ、患者の予後悪化の一因となっています。医療インフラの拡充、遠隔医療、医療専門家向け研修プログラムの推進は、この格差を埋めるために不可欠であり、世界的にがん診断への公平なアクセスを確保する上で重要です。

乳がん診断市場

乳がん診断は、世界市場において大きなシェアを占めています。これは、この疾患の高い有病率と死亡率に起因しています。世界保健機関(WHO)によると、世界では230万人の女性が乳がんと診断され、68万5千人が死亡しています。マンモグラフィーなどの定期検診は早期発見のために広く推奨されており、画像診断装置や生検手法を含む診断機器の需要を促進しています。さらに、個別化医薬品や遺伝子検査の進歩が乳がん診断市場を拡大させ、患者ごとに最適化された治療プロセスを可能にしています。早期介入と生存率向上の重要性が高まる中、乳がん診断は腫瘍学診療の基盤であり続けています。

がん画像診断検査市場

画像診断検査の種類は、世界のがん診断市場において最も重要なセグメントの一つです。これは、がんの検出、病期分類、経過観察において極めて重要な役割を果たすためです。MRI、CT、PET、超音波検査などのモダリティは、特定の解剖学的・機能的情報を提供し、正確な診断と治療計画立案を支援します。造影剤強化や分子イメージングといった画像技術の進歩により、これらの検査は腫瘍のより正確かつ包括的な評価を可能にしています。医療が早期発見と個別化治療を優先する中、画像検査の種類はがん診断において引き続き基盤的な存在です。

がん診断センター市場

診断センターは、世界のがん診断市場において主要なセグメントの一つとして台頭しています。これは、専門的なノウハウと包括的なサービス提供によるものです。これらの施設では、画像診断、生検、検査室分析を含む診断評価を提供し、正確かつタイムリーながん検出を保証します。最先端の機器と経験豊富なスタッフを擁する診断施設は、効率的かつ徹底的ながん診断を求める患者と医療専門家にとって、中心的な拠点となっています。

米国がん診断市場

米国は予測期間中、世界市場における主導的地位を維持する可能性があります。これは、がん負担の増加と、がんを検出可能な新規診断機器の開発に対する臨床機器メーカーの意識向上によるものです。さらに、当局がこの分野で実施した施策が市場成長を促進すると予想されます。例えば、2022年にはバイデン大統領が「がんムーンショット計画」の新たな取り組みを発表し、25年間でがん死亡率を50%削減するとともに、がん患者や生存者の生活の質向上を目指しています。このように政府ががん診断推進を支援していることが、世界がん診断市場の成長に寄与すると考えられます。

ドイツのがんモニタリング市場

現在、ドイツではがん診断率の上昇と早期診断需要の増加により、がんモニタリング市場が拡大しています。医学研究への資金提供や先進的な医療形態の開発を通じた知識への投資により、液体生検、次世代シークエンシング(NGS)、高度な画像診断といった新たな診断ツールの頻繁かつ効率的な活用が可能となりました。政府による啓発活動の拡大や、特に乳がん、大腸がん、肺がんを対象とした国が認可したがん検診プログラムも市場成長を後押ししています。さらに、個別化医薬品と個別診断の重要性が高まる中、ドイツにおけるがん診断技術は継続的に発展しています。2022年には、ドイツで新たに乳がん75,000件、大腸がん62,000件、前立腺がん65,000件が診断されました。

インドがん診断市場

インドのがん診断市場は、がん発生率の上昇と早期発見への意識向上により、著しい成長を遂げております。分子診断や画像処置などの技術進歩が診断精度と迅速性を高めております。政府主導の取り組みや民間組織との連携も、この分野の研究開発を促進しております。さらに、がんセンターや検査室を含む医療インフラの拡充により、診断サービスへのアクセスが改善されています。患者様がより良い治療結果を得るためにタイムリーな診断を求める中、市場はさらに拡大し、がん検出手法への投資と革新を引き寄せると予想されます。

ブラジルがん治療市場

ブラジルのがん治療市場は、がん発生率の増加と診断技術の進歩に牽引され、著しい成長を遂げています。早期発見への意識の高まりと医療インフラの改善がこの傾向に寄与しています。市場の主要プレイヤーは、がん検出の精度と速度を高めるため、分子診断や画像診断処置を含む革新的なソリューションに注力しています。政府の取り組みや国際機関との連携が、この分野の発展をさらに推進しています。その結果、ブラジルはラテンアメリカにおけるがん治療の重要な拠点としての地位を確立しつつあり、投資を呼び込み、患者の治療成果と治療選択肢の改善に向けた研究を促進しています。

サウジアラビアがん診断市場

サウジアラビアにおけるがん診断市場は、がん発生率の上昇と医療支出の増加により拡大しています。ケニア政府の「ビジョン2030」文書では、早期がん発見やより優れた診断処置を含む医療サービスの強化に重点が置かれています。近年、サウジアラビアでは医療施設や新たな診断技術、あるいは画像診断技術の高度化や分子診断など、改良された診断技術への投資を増加させています。地域社会における啓発活動や教育、特に乳がんや大腸がんを対象とした全国がん検診プログラムも市場拡大に寄与しています。がん診断市場成長のその他の要因としては、個別化医薬品の普及拡大や、患者様の治療成果向上への注力強化が挙げられます。新規がん症例数は、2020年の27,885件から2040年には60,429件へ増加すると予測されています。

主要企業

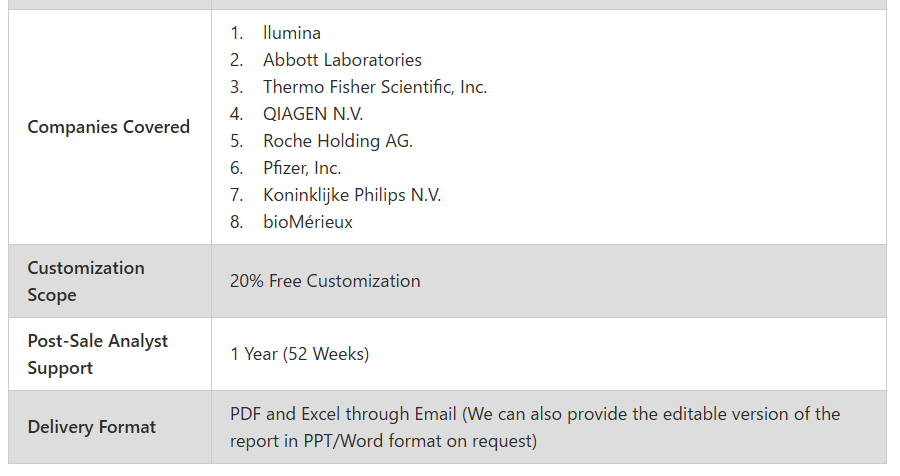

世界がん診断市場における主要企業には、イルミナ、アボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、QIAGEN N.V.、ロシュ・ホールディングAG、ファイザー、フィリップス、バイオメリューなどが挙げられます。

2023年4月、クエスト・ダイアグノスティックスはヘイスタック・オンコロジーを現金取引で買収し、大腸がん、乳がん、肺がんに焦点を当てたMRD検査サービスの拡充を図りました。同社は治療後のMRDを早期に検出することで、患者様の治療成果向上を目指しております。

2023年6月 – ブルーアース・ダイアグノスティックス社は、前立腺癌の検出および局在化を目的とした高親和性rh-PSMA標的PET造影剤「POSLUMA」について、米国食品医薬品局(FDA)の承認を取得いたしました。革新的なラジオハイブリッド技術により、正確な画像診断と潜在的な治療応用が可能となります。

市場セグメンテーション

用途別 – 12の観点による市場区分:

1. 乳がん

2. 大腸がん

3. 子宮頸がん

4. 肺がん

5. 前立腺がん

6. 皮膚がん

7. 血液がん

8. 腎臓がん

9. 肝臓がん

10. 膵臓がん

11. 卵巣癌

12. その他

検査の種類 – 6つの観点による市場区分:

1. 腫瘍バイオマーカー検査

2. 画像診断

3. 生検

4. 液体生検

5. 免疫組織化学

6. 原位ハイブリダイゼーション

エンドユーザー – 4つの観点による市場区分:

1. 診断センター

2. 病院および診療所

3. 研究機関

4. その他

国別 – 25カ国における市場:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

1. llumina

2. Abbott Laboratories

3. Thermo Fisher Scientific, Inc.

4. QIAGEN N.V.

5. Roche Holding AG.

6. Pfizer, Inc.

7. Koninklijke Philips N.V.

8. bioMérieux

目次

1. はじめに

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界がん診断市場

6. 市場シェア

6.1 用途別

6.2 検査の種類

6.3 エンドユーザー別

6.4 国別

7. アプリケーション

7.1 乳がん

7.2 大腸がん

7.3 子宮頸がん

7.4 肺がん

7.5 前立腺がん

7.6 皮膚がん

7.7 血液がん

7.8 腎臓がん

7.9 肝臓がん

7.10 膵臓癌

7.11 卵巣癌

7.12 その他

8. 検査の種類

8.1 腫瘍バイオマーカー検査

8.2 画像診断

8.3 生検

8.4 液体生検

8.5 免疫組織化学

8.6 原位ハイブリダイゼーション

9. エンドユーザー

9.1 診断センター

9.2 病院および診療所

9.3 研究機関

9.4 その他

10. 国

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 英国

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 企業分析

13.1 イルミナ

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益

13.2 アボット・ラボラトリーズ

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益

13.3 サーモフィッシャーサイエンティフィック社

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益

13.4 QIAGEN N.V.

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益

13.5 Roche Holding AG.

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益

13.6 ファイザー社

13.6.1 概要

13.6.2 最近の動向

13.6.3 財務情報

13.7 Koninklijke Philips N.V.

13.7.1 概要

13.7.2 最近の動向

13.7.3 財務に関する洞察

13.8 bioMérieux

13.8.1 概要

13.8.2 最近の動向

13.8.3 財務に関する洞察

*** 本調査レポートに関するお問い合わせ ***