ケーキの世界市場(2025-2030):包装済み商品、包装なし・手作り商品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

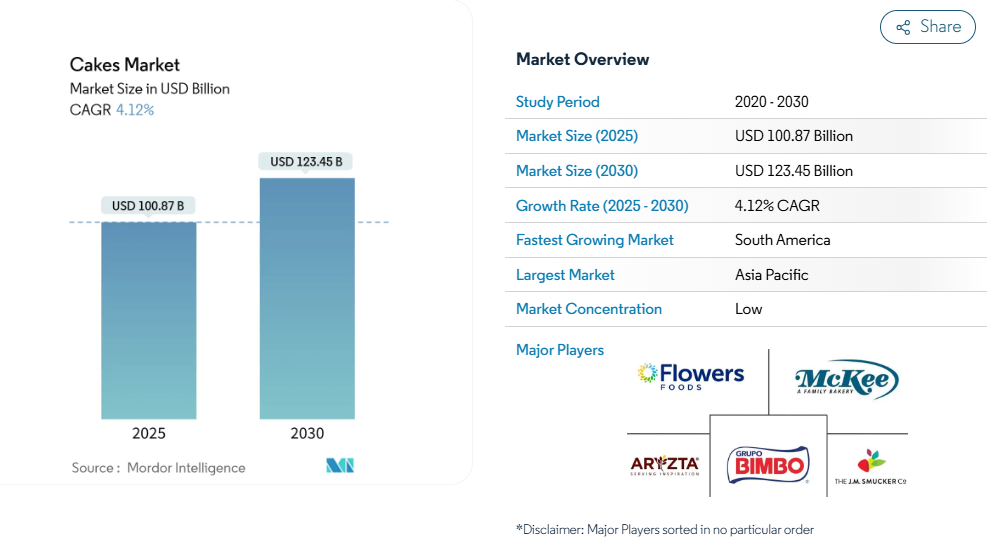

ケーキ市場は2025年に1,008億7,000万米ドル規模であり、2030年までに年平均成長率4.12%で1,234億5,000万米ドルに達すると予測されています。

特に健康志向と嗜好性が融合する先進国において、職人技によるプレミアムラインの需要拡大、フリーフロムレシピの急速な普及、長期保存技術における着実な進歩が成長を牽引しています。

祝祭日や贈答需要の強さも成長を後押ししており、イノベーター企業は新たな風味の組み合わせ、機能性強化、体験型包装を通じて消費者の関心を高めています。一方で、糖分削減やクリーンラベル要件に関連する規制上の逆風は拡大を抑制する一方、製品の再設計やポートフォリオの多様化を同時に促進しています。競争の激しさは依然として高い水準にあります。

ケーキ市場は細分化されており、地域専門メーカーが地元での支持を獲得し続ける一方、グローバルメーカーは規模の経済、オムニチャネル展開、持続可能性への取り組みを武器に、製品ラインの拡充と利益率の維持を図っているためです。

免税店における職人手作りケーキの高級化

空港やクルーズターミナルに高級土産品として職人手作りケーキを配置したことで、ケーキ業界全体の成長率を上回る収益性の高い市場セグメントが創出されました。旅行小売店舗で高級ケーキを導入した企業は、旅行者が高級包装を施した本格的な現地製品に対して高価格を支払う意思があることから、10%以上の売上増加を報告しています。これらの店舗の管理された小売環境は、製品の品質とプレゼンテーションを維持する理想的な条件を提供します。この環境では、従来型小売流通には適さない限定フレーバーの販売が可能となり、標準品とプレミアム品の価格差が拡大しています。2023年10月には、ミスターキプリング社が英国で職人の技を彷彿とさせるスナックケーキシリーズを発売。各種フレーバーが展開されています。

消費者におけるフリーフロムケーキの急速な普及

卵不使用・ビーガンケーキは年平均成長率12.6%で急成長しており、これはケーキ市場全体の3倍のペースです。フレキシタリアンや健康志向の消費者が、贅沢感を損なわずにクリーンラベルを求めるためです。植物由来の乳化剤、結合剤、酵素システムの進歩により、従来型レシピのしっとり感やクラム構造を再現できるようになりました。メーカー各社は倫理的な調達やアレルゲン対策の安全性を強調することでシェア拡大を図り、小売業者は専用コーナーを拡充することでフリーフロム製品の主流化を推進しています。市場プレイヤーは需要増に対応すべく新製品を投入しており、例えば2025年5月にはインドの職人生産ベーカリーブランド「The Baker’s Dozen(TBD)」が「Zero Maida Donut Cake」を発売。揚げずに焼き上げたケーキです[3]。

コンビニチェーンにおける長期保存可能常温ケーキの需要

コンビニエンスストアは廃棄物削減のため30~45日の保存期間を要求しており、常温ケーキセグメントの成長を牽引しています。酵素技術と調整雰囲気包装の進歩により、メーカーは人工保存料を使用せずにこれらの要件を満たすことが可能となりました。保存期間の延長により、従来型塩味スナック中心だったガソリンスタンドや小規模小売店におけるケーキの取り扱いが大幅に増加しています。

常温ケーキ製品は冷蔵製品と比較し、輸送・保管上の課題に対する優れた耐性を示します。この耐性により、メーカーは流通網を拡大しつつ返品率を低減できます。さらに、常温ケーキの安定性向上は、冷蔵インフラが未整備な発展途上地域における市場成長を特に後押しします。長期保存性と輸送耐性の組み合わせは、ケーキメーカーがこれまで十分にカバーされていなかった市場への進出と、より強固な流通チャネル構築の新たな機会を創出しています。

強い祝祭・贈答需要

季節の祝祭や特別な行事はケーキの需要を予測可能にし、メーカーが高価格戦略を実施することを可能にしております。2024年時点で祝賀用ケーキセグメントは市場の36.04%を占めており、節目となる行事や祝日の集いにおけるケーキの文化的意義を反映しております。誕生日、結婚式、記念日、卒業式、宗教儀式など、ケーキが祝宴の中心的な要素となる行事を含みます。米国労働統計局によれば、2023年に米国家庭のケーキ・カップケーキ支出は26.4%増加し、平均世帯支出額は67米ドルに達しました。この成長は、インフレ下においても祝賀需要による購買が安定していることを示しています。この傾向はクリスマス、イースター、バレンタインデーなどの主要祝祭日に特に顕著です。メーカーは、限定版の季節商品を通じてこの傾向を活用できます。季節限定商品はプレミアム価格設定を可能にし、感情的なつながりを通じてブランドロイヤルティを強化します。こうした季節限定商品は、年間を通じて様々な祝典に合わせて特別にデザインされた、ユニークなフレーバー、装飾要素、包装を特徴としていることが多くあります。

高糖分削減規制が成長を阻害

焼き菓子類の糖分含有量を対象とした規制措置は、配合コストや消費者受容性に影響を与えるコンプライアンス上の課題を生み出しています。これらの措置は、過剰な糖分摂取とそれに伴う健康リスクに関する公衆衛生上の懸念に対処することを目的としています。インドネシアでは2024年12月より施行される糖分・塩分・脂肪含有量の「栄養表示レベル」ラベル表示義務により、高糖分製品には警告表示が義務付けられ、購買決定に影響を与える可能性があります。

この表示制度は製品の栄養成分に基づいて分類し、消費者向けの明確な視覚的指標を義務付けています。メーカーは糖分削減と味・食感の維持という技術的課題に直面しており、代替甘味料や増量剤の研究開発投資が増加しています。複雑さは、水分保持、カラメル化反応、構造形成など、製菓における砂糖の多様な機能特性を再現する代替品の発見にあります。

生菓子の短い賞味期限

生ケーキの腐敗しやすい性質は流通を制限し、特に冷蔵流通網が未発達な新興市場において在庫管理上の課題を生み出します。小規模な職人生産者は、保存技術や物流ネットワークへのアクセスが限られているため、大きな制約に直面しています。こうした生産者は輸送や保管中の製品品質維持に苦労することが多く、廃棄物の増加や市場到達範囲の縮小につながっています。

産業では、品質を維持しながら製品の鮮度を延長する酵素、乳化剤、水溶性多糖類などの原料技術革新を通じて、これらの課題に取り組んでいます。これらの技術的進歩は、ケーキの食感安定化、水分損失防止、硬化プロセスの遅延に寄与します。メーカーは保存期間延長と、人工保存料の有無を成分表示で確認する消費者の「クリーンラベル」需要とのバランスが求められます。この均衡には、成分の機能性と安全性に関する透明性のある情報提供と、慎重な配合戦略が不可欠です。

セグメント分析

形態別:職人が主流、包装が急成長

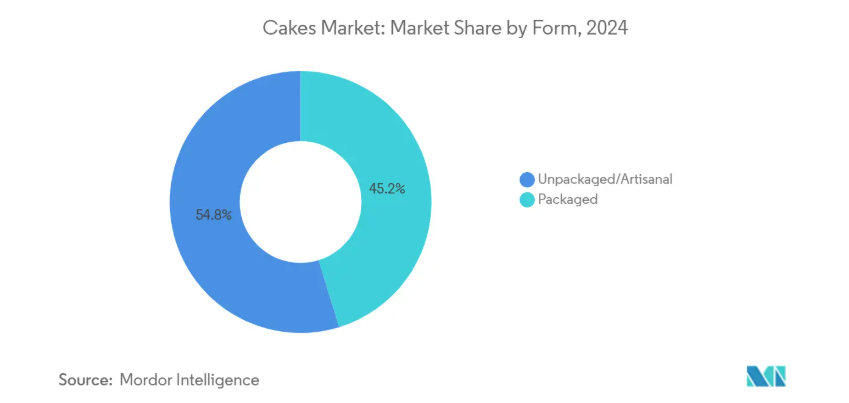

2024年、包装なし/職人製セグメントはケーキ市場収益の54.78%を占めました。消費者は店頭での鮮度を本物と認識し、ベーカリーやパティスリーへの来店客数を堅調に維持しています。職人製事業者は、地元の風味を取り入れたアレンジやソーシャルメディアを活用し、職人技をプレミアム価値と結びつける若年層を惹きつけています。短納期、ストーリー性のある商品陳列、ライブ調理体験は、価格帯が高いにもかかわらず顧客ロイヤルティを強化しています。

包装済み製品は規模こそ小さいものの、年平均成長率4.78%を記録しています。この成長は、酵素技術による鮮度保持、開封防止フィルム包装、コンビニエンスストアや現代流通チェーンに適した小分けトレイパックによって推進されています。メーカーは、大規模生産による流通網の拡大を確保しつつ、職人的な雰囲気を保つため、視認性の高い透明包装に投資しています。市場プレイヤーは高まる需要に応えるため、新製品を次々と投入しています。例えば、2025年6月にはカルナータカ州乳業連盟(KMF)が「ナンディニ・グッドライフ」ブランドでマフィン、スライスケーキ、バーケーキ計18種類を新たに導入し、製品ラインを拡充しました。

製品種類別:記念用ケーキが主導、フィリング入りカップケーキが急成長

2024年にはセレブレーションケーキが売上高の36.04%を占め首位となりました。誕生日、結婚式、祝祭日の定番商品として、精巧なデコレーションやカスタムテーマにより予測可能な売上増と利益率向上をもたらしています。伝統的な風味と文化的共鳴のあるデザインは世代を超えた感情的な結びつきを維持しています。

中身の詰まったカップケーキは年平均成長率4.58%で拡大しており、斬新さ、適量管理、高級フィリングによる高単価化を実現しています。メーカー各社は、クリームの均一性と構造的安定性を維持するため、専用の充填技術を採用しております。SNS映えする形状は衝動買いや贈答需要を促進し、差別化された嗜好品を求める若年層や輸出市場への拡大を後押ししております。

原料種類別:従来型ベースにヴィーガン加速

2024年においても従来型レシピが72.8%のシェアで依然として主流を占めております。信頼性の高い気泡形成、色調、クラムの見た目がこの構造的優位性を支え、規模の経済により単位コストは低水準を維持しています。しかしながら、環境問題やアレルゲンへの懸念から、パッケージ前面の健康基準を満たすよりシンプルな処方の研究開発が進められています。ビーガンまたは卵不使用のバリエーションは12.6%のCAGRで急成長中です。植物性タンパク質乳化剤やアクアファバ由来の起泡剤は、従来レシピと同等の口当たりを実現しています。

各ブランドは倫理的調達、低コレステロール、幅広い層に受け入れられる美味しさをアピールし、顧客層の拡大を図っています。成熟した欧州の小売チェーンは、フリーフロム製品ラインに棚スペースを割り当て、主流市場での認知度を高めています。市場プレイヤーは需要増に対応すべく新製品を投入しており、例えば2024年9月にはヴィーガンブランドOGGSが英国スーパーマーケット向けに初のフルサイズ冷凍ローフケーキを発売。レモン風味で提供されています。

流通チャネル別:小売が主導、ECが加速

スーパーマーケットとハイパーマーケットは2024年に売上高の42.10%を占め、店内ベーカリーや週次プロモーションで来店客を維持しています。幅広い品揃えと食事ソリューションとしての位置付けが、家族の買い物ニーズを強化しています。プライベートブランドの浸透は価格競争を激化させつつ、入門レベルの顧客ロイヤルティも育んでいます。

オンライン小売は2030年までに年率7.16%で成長し、他の流通経路を凌駕します。都市部の消費者は宅配サービス、定期購入プラン、オンデマンドカスタマイズを高く評価しています。成功の鍵は、デリケートなアイシングをラストマイルまで保護する頑丈で耐熱性のある包装にあります。新興のD2Cベーカリーはソーシャルコマースを活用し、出品手数料を回避するとともに詳細な購買者データを確保しています。

地域別分析

アジア太平洋地域は2024年に33.59%という顕著な市場シェアを占めます。この主導的地位は、確立された職人的な伝統と、プレミアム製品を好む消費者の嗜好に起因しています。中国のベーカリー売り場では、抹茶やタロイモといった地元の味を取り入れた西洋スタイルの商品が並び、増加する可処分所得とカフェ文化の拡大に対応しています。

メーカー各社は、特に品質と本物志向を重視するプレミアム層において、健康への懸念に対応しつつ味を維持するため、配合を調整しています。この成長は、可処分所得の増加と都市化が進み、包装およびプレミアムケーキ製品の需要が高まっていることに起因します。市場では西洋のケーキ様式と地域の風味・食材を独自に組み合わせた商品が特徴的で、新たな味を求める若年層の消費者を惹きつけています。

北米では、健康志向の配合開発とプレミアムな嗜好品カテゴリーの成長により、安定した拡大を維持しています。2023年のケーキ・カップケーキへの消費支出は26.4%増加し、世帯当たり平均67米ドルに達しました。米国労働統計局[1]によれば、経済的課題にもかかわらず、祝い事関連の購買需要が堅調であることを示しています。メーカーは、味と栄養価のバランスを考えた「より健康的な」選択肢の創出に注力しています。

南米アメリカでは、拡大する中産階級と小売業の近代化により成長の可能性が見込まれますが、発展途上地域における流通課題が市場拡大の制約要因となっています。南米アメリカ市場は予測期間中に年平均成長率(CAGR)9.27%で成長すると見込まれています。

競争環境

ケーキ市場は分散した構造を示しており、世界規模で20%台前半を超えるシェアを占める単独企業は存在しません。グローバル企業は、調達規模の優位性、高度な自動化、オムニチャネル契約を活用し競争優位性を維持しています。例えばグルーポ・ビンボは、米国における次世代物流拠点の設立や、ルーマニア、トルコ、チュニジア、コスタリカなどでの国境を越えた買収を推進し、流通網の拡大を積極的に進めています。これらの戦略的施策により、同社はグローバルな存在感を強化し、多様な消費者層に対応しています。同様に、フラワーズ・フーズ社は健康志向の消費者層をターゲットに製品ポートフォリオの拡充を進めています。2024年にはケトジェニック、高タンパク質、グルテンフリー製品を含む11の新商品を全ブランドで展開し、健康志向の高級セグメントにおける需要拡大を捉える方針です[2]。

消費者の嗜好が変化し続ける中、嗜好性と健康の交差点には数多くの機会が存在します。企業はこうした変化する需要に応えるため、低糖フィリングの改良、食物繊維強化の採用、クリーンラベルのグレーズシステム開発など、イノベーションに注力しています。これらの進歩は、変化する消費者の期待に応えるだけでなく、進化する規制政策にも適合しています。研究開発サイクルを加速させるため、製パン企業は酵素専門企業や植物由来原料のパイオニアとの協業を強化し、競争環境で優位性を維持しています。

環境問題への対応と製品魅力の向上において、包装の再設計も重要な役割を果たしています。企業は保存期間を延長しつつ使い捨てプラスチックを削減するソリューションを採用し、持続可能性目標の達成と輸出ルートの長期化を実現しています。例えば、マッキー・フーズ社はリトル・デビーケーキに調整雰囲気包装を導入し、保存料を使用せずに鮮度を最大30%延長しています。この革新は製品品質を高めるだけでなく、食品廃棄物の削減にも寄与しています。同様に、英国を拠点とするミスター・キプリング社は、リサイクル可能な素材を使用したトレイと包装紙を再設計し、プラスチック使用量を20%削減しました。これらの取り組みは、消費者の満足度と環境への責任のバランスを取るという産業の姿勢を反映しています。

最近の産業動向

- 2025年4月:エンテンマンズはミニスナックケーキラインをリブランディングし、新フレーバー「アイスクリームチョコレートチップケーキ」と「アイスクリームパーティーケーキ」を発売しました。製品にはコンフェッティとチョコレートスプリンクルがトッピングされています。

- 2025年3月:クラシックワンダーブランドが初のスナックケーキラインを発売。フィリング入りケーキ、コンフェッティケーキ、カップケーキなど多様な商品を展開。バニラ、チョコレートなど各種フレーバーをご用意しております。

- 2024年3月:マッキーフーズがバレンタインデー向け新商品2種を追加。リトルデビーブランドの「バニラミニドーナツ」とバニラ風味の「ビッグパックバレンタインケーキ」をラインナップに拡充。ビッグパックバレンタインケーキは個別包装のスナックケーキで、6個入りカートンで販売されます。

- 2024年3月:ホステスブランドは製品ラインナップを拡大し、ホステス・メルタモアーズを発売しました。これは柔らかくふわふわしたミニケーキで、美味しいチョコレート風味のドリズルがかけられており、電子レンジで温めると「溶岩」のように流れるチョコレート風味またはキャラメル風味の溶ける中心部が入っています。

ケーキ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 免税店における職人技のケーキの高級化

4.2.2 消費者間でのフリーフロムケーキの急速な普及

4.2.3 コンビニエンスストアチェーンにおける長期保存可能常温ケーキの需要

4.2.4 フレーバーと健康志向製品の革新が需要を促進

4.2.5 祝祭日および贈答需要の強さ

4.2.6 ソーシャルメディアとトレンドの影響

4.3 市場の制約要因

4.3.1 糖分削減規制の高まりが成長を阻害

4.3.2 生菓子の保存期間の短さ

4.3.3 着色料・保存料等の原材料に対する規制当局の監視強化

4.3.4 代替スナックとの激しい競争

4.4 バリューチェーン/サプライチェーン分析

4.5 規制の見通し

4.6 技術の見通し

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 包装済み

5.1.2 包装なし/手作り

5.2 製品種類別

5.2.1 お祝い用ケーキ

5.2.2 カップケーキ

5.2.2.1 中身入り

5.2.2.2 プレーン

5.2.3 スポンジケーキ

5.2.3.1 プレーン

5.2.3.2 フィリング入り

5.2.3.3 その他

5.2.4 その他ケーキ(チーズケーキ、パウンドケーキ等)

5.3 原材料の種類別

5.3.1 従来型

5.3.2 ビーガン

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 専門店

5.4.3 コンビニエンスストア

5.4.4 オンライン小売店

5.4.5 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 ペルー

5.5.4.6 南アメリカその他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 ナイジェリア

5.5.5.4 サウジアラビア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Grupo Bimbo S.A.B. de C.V.

6.4.2 Flowers Foods Inc.

6.4.3 McKee Foods Corporation

6.4.4 Yamazaki Baking Co. Ltd.

6.4.5 Hostess Brands Inc.

6.4.6 Monginis Foods Pvt Ltd.

6.4.7 Britannia Industries Ltd.

6.4.8 Finsbury Food Group plc

6.4.9 Valeo Foods Group

6.4.10 Mondelez International Inc.

6.4.11 Parle Products Pvt Ltd.

6.4.12 Rich Products Corporation

6.4.13 Aryzta AG

6.4.14 BreadTalk Group Ltd.

6.4.15 Dawn Food Products Inc.

6.4.16 Dr. Oetker GmbH

6.4.17 Dufflet Pastries

6.4.18 General Mills (Betty Crocker)

6.4.19 Grupo Vázquez (Cake Factory)

6.4.20 Yıldız Holding A.Ş. (Ülker)

6.4.21 Bonn Group of Industries

6.4.22 DoFreeze LLC

6.4.23 The J.M. Smucker Company

6.4.24 Hosta Industrie- Vertriebsgesellschaft

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***