バターミルクの世界市場(2025-2030):粉末、液体/培養

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

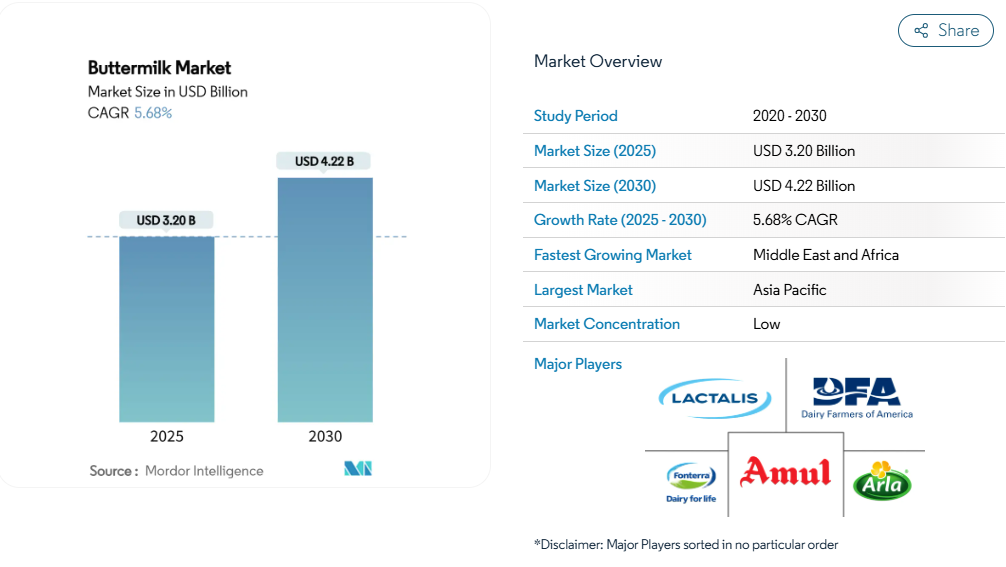

世界のバターミルク市場規模は2025年に32億米ドルに達し、2030年までに42億2000万米ドルに達すると予測されており、年平均成長率(CAGR)5.68%で拡大しています。消費者の嗜好の変化や規制圧力の中、市場は回復力を示しており、バターミルクが従来型の乳製品としての地位と、需要の高い機能性原料としての両方の特性を兼ね備えていることが、多様な需要を牽引しています。

アジア太平洋地域が収益の中心地である一方、ヨーロッパでは持続可能性への要請に応える製品革新の加速により、最も急速な成長が見られます。乳製品副産物の活用を重視するEUのグリーンディールは、バターミルクの持続可能な原料としての評価を高めています。これは特に、加工業者がバターミルクなどの副産物を食品、飲料、パーソナルケア製品など高付加価値用途へ転用することで、乳製品の流れから最大限の価値を引き出そうとしている現状において顕著です。

高度な製パン用途がクリーンラベルの革新を推進

バターミルクパウダーは、従来型の役割から進化を遂げ、現代の需要に応えることで、高度な製パン用途における重要な転換点を示しています。米国乳製品機関が指摘するように、商業ベーカリーでは現在、バターミルクパウダーが、職人の手作りの商品を思わせる酸味のある風味だけでなく、天然の酸味料および風味増強剤としても注目されています[1]。この変化は、合成添加物から離れ、クリーンラベル製品を求める消費者の増加に対応する動きを示しています。さらに、バターミルクパウダーのタンパク質含有量(通常32~35%)は、高タンパク質パンの配合において分離タンパク質の代替として、汎用性とコスト効率に優れた選択肢となります。この汎用性は、スポーツ栄養や健康志向のトレンドがタンパク質豊富な日常食品の需要を牽引し続ける中で特に重要であり、変化する消費者ニーズに対応する上で必須の原料となっています。

新興市場における常温保存可能製品への需要拡大

新興市場では、インフラ課題や消費嗜好の変化により、冷蔵保存が必要な製品よりも常温保存が可能な乳製品が優先される傾向が強まっており、長期保存が可能なバターミルクパウダーの採用が増加しています。米国農務省(USDA)の予測によれば、インドネシアでは「無料栄養食プログラム」の影響により、2025年までに乳製品需要が530万トンに達すると見込まれており、同プログラムは毎日8,200万人以上の方々に恩恵をもたらしています[2]。この傾向は、特に施設給食用途においてバターミルクパウダーに大きな成長機会をもたらします。同様に、インドの牛乳消費量は2025年に9,100万トンに増加し、工場用消費量は1億2,550万トンに達すると予測されており、バターミルクパウダーのような加工乳原料への強い需要が浮き彫りとなっています[3]。冷蔵流通網が限られる地域では、液体バターミルクの輸送・保管コストが高いため、粉末形態が費用対効果の高い解決策となります。新興市場の加工業者は、現地での付加価値創出機会を活用し、輸入乳原料への依存度を低減するため、噴霧乾燥設備への投資を拡大しています。この取り組みは、国内で高まる便利食品やベーカリー用途への需要に対応すると同時に、同地域の乳業における戦略的進化を示すものです。

アジア太平洋地域のコンビニエンスストアにおける発酵乳製品のプレミアム化

アジア太平洋地域のコンビニエンスストアでは、発酵乳飲料のプレミアム化が進んでいます。特にバターミルクベースの製品は、機能性への訴求と職人的なブランディングにより、プレミアム価格で販売されています。2025年2月より、日本における乳製品規制が強化されます。新ルールでは乳製品へのプロバイオティクス添加に詳細な申請が義務付けられ、既存企業に有利な障壁が生じます。厚生労働省が定めたこれらの規制は製品品質を維持するだけでなく、コンプライアンスコストの上昇と強固な品質管理システムを有するブランド優位性により、意図せずプレミアム化を促進します。コンビニエンスストアチェーンは、バターミルクが持つプロバイオティクスの効能に着目しています。消化器の健康増進や免疫力向上を謳ったプライベートブランド商品を展開し、健康志向の都会人層に直接訴求しています。この傾向は従来型の発酵バターミルクに留まらず、地方の風味や機能性素材を融合させた新製品へと拡大。プレミアム価格設定の正当化を可能にしています。

MFGMの価値向上による機能性栄養の進化

乳製品加工業者、バイオテクノロジー企業、研究機関の連携が緊密化するにつれ、製品開発と臨床検証のペースは著しく加速しています。この融合により、先進的なバイオテクノロジーの革新が伝統的な乳製品加工に統合され、栄養プロファイルを強化した新たなバターミルクベース製品の開発が促進されています。その結果、バターミルクは単なる従来型原料から、特に認知機能向上や免疫システムサポートといった分野において、特定の健康効果をもたらす強力な源として再定義されつつあります。こうした進展はバターミルクの機能的応用範囲を拡大するだけでなく、機能性食品、栄養補助食品、特殊栄養製品など、世界の栄養市場における様々な分野での採用を促進しています。これらの進歩は、時間の経過とともに消費者がバターミルクを認識する方法を変革し、単なる副産物から、世界の栄養環境における健康とウェルネスソリューションへの進化する消費者ニーズに対応する上で重要な役割を果たす、高く評価される多機能素材へと格上げする見込みです。

脱脂乳価格変動による利益率の圧力

不安定な脱脂乳価格が、世界的なバターミルク市場の利益率を圧迫しております。変動する原材料コストは、予測不能な形で収益性を損なう恐れがあります。加工業者は、クラスIIIおよびIV乳価格の不確実性による予測困難に直面し、価格戦略の複雑化と財務的損失リスクの高まりに苦慮しております。こうした課題に対処するため、大規模加工業者はヘッジ戦略の採用や産業統合を推進し、サプライチェーンの管理強化とマージン安定化を図ることが多いです。しかしながら、こうした財務的操作や構造的転換には多額の資本と高度なリスク管理リソースが必要であり、多くの中小企業にはそれが不足しています。結果として、中小規模の企業は価格ショックの吸収や保護策への投資が困難となり、生産拡大や市場参入の取り組みが阻害されています。この状況は、これらの企業の成長を阻害するだけでなく、市場の統合を促進し、競争を減少させ、バターミルク分野におけるイノベーションを阻害する可能性があります。

植物由来代替品が消費者の注目を集める

環境意識の高い消費者がカーボンフットプリントの低い製品をますます好む中、従来型のバターミルク市場は植物由来代替品の台頭による圧力に直面しています。新興企業から老舗ブランドまでが持続可能性と革新的な配合を謳い、特に若年層の都市部消費者向けに、植物由来の「バターミルク」やバター代替品を魅力的な代替品として販売しています。この嗜好の変化は、従来の乳製品バターミルクの販売量増加を脅かすだけでなく、特定のニッチ市場におけるそのプレミアムな地位をも損なう可能性があります。これに対抗し、乳製品メーカーはマーケティングを強化し、プロバイオティクスや独自の乳脂肪球膜(MFGM)化合物など、バターミルクの天然由来の健康効果を強調することで、植物由来の競合製品との差別化を図っています。しかし、植物由来の選択肢がより洗練され、味覚面で同等性を達成するにつれ、特にヴィーガンやフレキシタリアン傾向が顕著な地域では、従来の乳製品が市場シェアを維持することが困難になってきています。この競争環境は需要を細分化しバターミルク市場の拡大を阻害するだけでなく、乳製品メーカーが既存顧客を維持するためにも、イノベーションと消費者教育への投資をさらに拡大せざるを得ない状況を生み出しています。

セグメント分析

形態別:常温保存可能な粉末が普及を促進

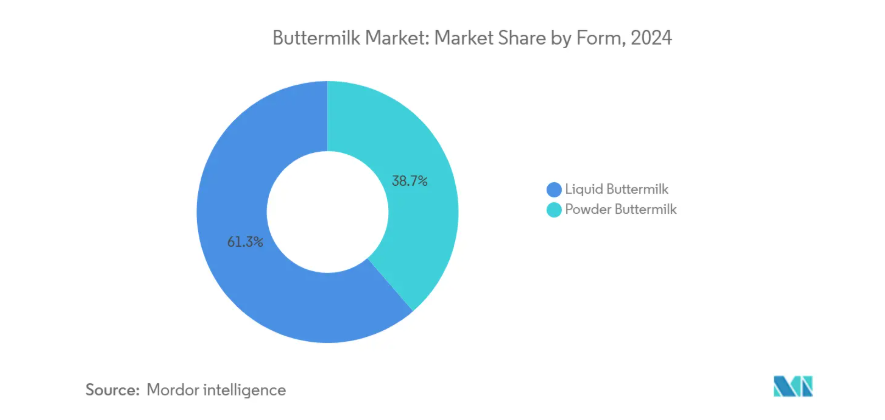

2024年現在、液体バターミルクが61%超の世界シェアを占め圧倒的な地位を維持しています。その優位性は、ベーカリー製品や菓子類での広範な使用に加え、プロバイオティクス効果や栄養価の高さが評価される従来型の乳飲料での人気に起因しています。確立された乳製品市場では、新鮮な食感とレシピにおける汎用性の高い機能性に惹かれ、液体バターミルクへの明確な選好が見られます。この選好は、強力な流通ネットワークと、商業調理・家庭料理双方における液体バターミルクの定着した役割によってさらに強化されています。先進的な乳製品加工技術を有する地域では、液体バターミルクが機能性食品・飲料への応用を拡大し、その優位性を確固たるものにしております。結果として、他の形態が新たな用途で台頭する中でも、液体バターミルクは市場での主導的地位を維持する態勢を整えております。

一方、バターミルク粉末は急速な成長を遂げており、今後10年間で年平均成長率(CAGR)7.21%の伸びが見込まれております。この急成長は、コスト効率の良い輸送、長期保存性、冷蔵設備が不安定な地域での有用性といった利点に起因しています。特に噴霧乾燥技術における革新により、生物活性成分の保存性が向上し、粉末はスポーツ栄養食品、ベーキングミックス、乳児用調製粉ミルクにおいて需要の高い原料となっています。さらに、産業ユーザーは、大規模食品生産に不可欠な粉末の水分含有量とタンパク質含有量の一貫性を高く評価しています。バターミルクパウダーからMFGM(乳脂膜成分)を豊富に含む分画を抽出する技術は、サプリメントや機能性食品分野における新たな収益源を開拓し、このセグメントの高付加価値化と普及をさらに促進しています。食品・飲料メーカーが安定性・汎用性・付加価値を備えた乳原料を求める中、バターミルクパウダーの世界市場における重要性は急上昇し、液体バターミルクを上回る成長が見込まれます。

エンドユーザー別:外食産業が求める料理の本物志向

2024年、小売チャネルは世界のバターミルク市場において主導的地位を確固たるものとし、総収益の79.14%という圧倒的なシェアを獲得しました。この堅調な実績は、主に家庭でのベーキングへの根強い魅力と、スーパーマーケットや食料品店におけるバターミルクの普遍的な存在感によるものです。消費者は頻繁にこれらの小売店を利用し、パンケーキやビスケットからマリネやドレッシングまで、様々な料理にバターミルクを取り入れています。親しみやすさと入手容易さが相まって、小売チャネルは家庭にとって頼りになる供給源としての地位を固め、市場支配力を強化しています。スーパーマーケットは、確立された流通ネットワークと巧みな販売促進戦略を活用し、バターミルクが買い物客にとって目立つ位置に置かれ、容易に入手できる状態を維持しています。その結果、小売チャネルはバターミルク販売の基盤となるだけでなく、安定した収益と広範な市場展開を保証しています。

一方、外食産業は最も成長が著しいチャネルとして浮上しており、予測では年平均成長率(CAGR)6.21%が見込まれています。この急成長は、ワッフルやフライドチキン、その他のファストカジュアル料理など、人気メニューへのバターミルク採用増加が牽引しています。アメリカンスタイルの飲食文化が、特にフランチャイズ展開を通じて世界的に普及したことで、飲食店におけるバターミルクの存在感はさらに高まっています。さらに、学校から病院に至るまで、機関の施設内給食サービスにおいても、栄養基準の向上や食事の多様化を図るため、バターミルクの需要が急増しています。この傾向をさらに強化するため、乳製品加工業者はレストラン運営会社との戦略的提携を推進し、サプライチェーンを強化することで、外食産業向け施設への安定したバターミルク供給を確保しています。こうした連携が深まるにつれ、外食産業におけるバターミルクの地位が確固たるものとなるだけでなく、この活気ある流通経路の将来性ある成長軌道が示されています。

地域別分析

2024年、アジア太平洋地域は世界のバターミルク市場収益の42.81%を占めました。購買力が増大する中産階級の台頭、発酵飲料を好む文化的傾向、コンビニエンスストア網の拡大といった要因が売上を牽引しています。インドでは、乳製品加工の急増と児童栄養政策の重視が相まって、バターミルクパウダーの国内需要を支えています。政府による乳製品生産の強化や栄養プログラム推進の取り組みが、この成長をさらに後押ししています。一方、日本ではプロバイオティクスに関する厳格な規制が市場におけるプレミアム化とブランド差別化を促進しており、企業は健康志向の消費者に対応するため、これらの基準を満たすことに注力しています。

中東・アフリカ地域のバターミルク市場は急成長しており、2030年までの年間平均成長率(CAGR)は5.61%と予測されています。この急成長は主に、保存性のある輸入乳製品の需要拡大と、現地製造の進化が相まって生じています。政府機関と民間投資家の双方が、製品の品質維持と温暖な気候下での廃棄物削減に不可欠なコールドチェーンインフラに資金を投入しています。さらに、これらの地域では、乳製品加工施設の近代化と現地生産の強化を目的として、積極的にパートナーシップを構築し、外国直接投資を誘致しています。急増する都市人口と可処分所得の増加に伴い、消費者は特にバターミルクをはじめとする、便利で付加価値の高い乳製品へと顕著にシフトしています。その結果、中東・アフリカ地域は、より確立された地域との差を縮めているだけでなく、バターミルク領域における持続的な成長と革新の基盤を築きつつあります。

ヨーロッパは、持続可能性、最先端の加工技術、および副産物の最適な利用への取り組みによって、バターミルク市場の先駆者としての地位を確立しています。この地域では、環境保全に関する厳しい規制が、メーカーにエコフレンドリーな生産技術と乳製品からの収益向上を促しています。190 億ユーロの収益を誇る Arla–DMK などの協同組合は、市場浸透と製品進化に欠かせない規模と研究開発投資を強調しています。欧州の加工業者は、高圧処理や膜分離などの手段を活用し、保存期間を延長するだけでなく、高品質の MFGM 成分を抽出して、優れた機能性乳製品を開発しています。こうしたイノベーションへの注力により、ヨーロッパの生産者は健康志向の消費者の嗜好に合致し、国内および国際市場の両方で競争力を確保しています。持続可能性と製品の機能性が中心的な課題となる中、ヨーロッパは、新興市場と比較すると成長率は鈍化しているものの、高品質で付加価値の高いバターミルクの中心地としての評判を確固たるものにするでしょう。

競争環境

主要協同組合、原料専門企業、地域密着型乳業メーカーが、分散した市場環境でシェアを競っています。ArlaとDMKの合併は、規模拡大を目指す連合体がコストシナジーと調達範囲の拡大を追求する好例です。多国籍企業は垂直統合により生乳を確保し、分画技術で高品質な機能性原料を製造、多様な販路でブランド製品を展開しています。一方、中小乳業メーカーは産地と職人技による品質を強調し、地域特化型ニッチ市場を開拓しています。

技術は重要な差別化要因として際立っています。例えばSPX FLOW社の膜クラスター技術は、特定の脂質・タンパク質分画を分離し、精度を重視する乳児用粉ミルクやスポーツ栄養メーカーのニーズに応えています。さらに、産業の持続可能性への取り組みは再生可能エネルギーや水の再利用への投資を促進し、小売バイヤーのESG評価とブランドストーリーの整合性を確保しています。

グローバルなバターミルク産業に対するプライベート・エクイティの関心の高まりは、フォンテラ社の原料資産に対する入札予想によって裏付けられています。こうした資金支援は近代化を加速させる一方、価格に敏感な粉末セグメントにおける競争激化のリスクも伴います。コスト効率の高い生産、規制順守、機敏な研究開発を巧みに融合させるプレイヤーこそが、グローバルなバターミルク市場における変化する機会を捉える態勢を整えています。

最近の産業動向

- 2025年3月:カルナータカ州乳業連盟(KMF)は、牛乳、カード、バターミルクを含むナンディニブランド製品を、ウッタル・プラデーシュ州ハトラス地区で発売しました。ナンディニバターミルクのウッタル・プラデーシュ州でのデビューは、広範なトレンド、すなわち即飲飲料への需要増加とフレーバー付きバターミルクの人気急上昇と合致しています。

- 2024年11月:戦略的提携により、MilkyMist社はSIG社およびAnaBio社と共同で最新製品「プロバイオティクス含有バターミルク」を発表いたしました。本品は無菌紙パック包装を採用しております。この協業により、冷蔵不要の常温保存品質を実現しております。この成果は、アナバイオ・テクノロジーズ社の特許取得済みカプセル化技術とSIG社の穏やかな無菌充填技術を融合させることで実現いたしました。

- 2024年6月:AMul社は400mlパウチ入りカティヤワディ風バターミルクをグジャラート州全域で発売いたしました。この新製品投入により同社の売上は大幅に増加し、地域に根差した乳製品に対する消費者需要の高まりが浮き彫りとなりました。

- 2024年4月:ヘリテージ・フーズ社は、清涼飲料ラインナップを補完する「A-one」ブランドのスパイス入りバターミルクを発売いたしました。これらの商品は現在、同社が事業を展開するアーンドラ・プラデーシュ州、テランガーナ州、その他の地域で購入可能です。

バターミルク産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 高度なベーカリー用途(クリーンラベル、高タンパクレシピ)の急増

4.2.2 新興市場における長期保存可能なバターミルクパウダーの需要拡大

4.2.3 アジア太平洋地域のコンビニエンスストアにおける発酵乳飲料のプレミアム化

4.2.4 北米におけるHoReCa向けワッフル及びフライドチキンチェーンの拡大

4.2.5 乳児用栄養ブレンド向け乳脂肪球膜(MFGM)の価値向上

4.2.6 乳副産物利用を促進するアップサイクリング義務化(EUグリーンディール)

4.3 市場の制約要因

4.3.1 加工業者の利益率を圧迫する脱脂乳価格の変動

4.3.2 植物由来「バターミルク」代替品の普及拡大

4.3.3 アフリカおよび南アジアにおけるラストマイル配送のコールドチェーン不足

4.3.4 塩分含有発酵バターミルクに影響を与える規制上のナトリウム削減目標

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの五力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 粉末バターミルク

5.1.2 液体バターミルク

5.2 カテゴリー別

5.2.1 従来品

5.2.2 有機品

5.3 包装の種類別

5.3.1 袋入り

5.3.2 テトラパック

5.3.3 ボトル

5.3.4 その他

5.4 エンドユーザー別

5.4.1 食品サービス

5.4.2 小売

5.4.2.1 スーパーマーケット/ハイパーマーケット

5.4.2.2 コンビニエンスストア

5.4.2.3 オンライン小売店

5.4.2.4 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南アメリカ地域その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Arla Foods amba

6.4.2 Fonterra Co-operative Group

6.4.3 Lactalis Group

6.4.4 Dairy Farmers of America (Mayfield Dairy Farms)

6.4.5 Gujarat Co-operative Milk Marketing Federation (Amul)

6.4.6 Danone S.A.

6.4.7 Neste S.A.

6.4.8 FrieslandCampina

6.4.9 Saputo Inc.

6.4.10 Hiland Dairy Foods

6.4.11 Prairie Farms Dairy

6.4.12 California Dairies Inc.

6.4.13 Hatsun Agro Product (Milky Moo)

6.4.14 Grassland Dairy Products

6.4.15 Knudsen Creamery

6.4.16 NOW Foods

6.4.17 Valio Oyj

6.4.18 Cook’s Farm Dairy

6.4.19 Land O Lakes Inc.

6.4.20 Goulburn Valley Creamery(Saint David)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***