バスの世界市場(2025-2030):ハイブリッド車・電気自動車、内燃機関車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

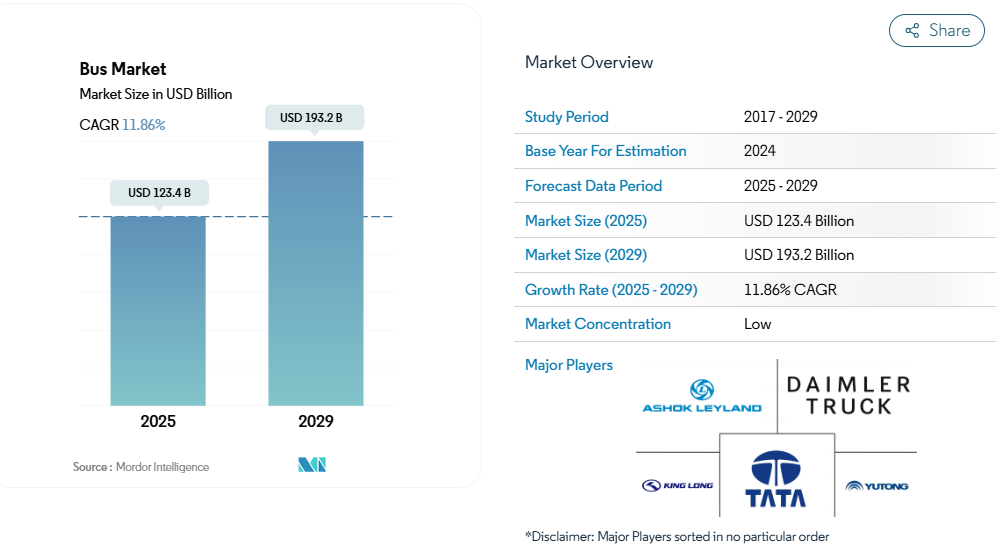

バス市場の規模は2025年に1,234億米ドルと推定され、2029年までに1,932億米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は11.86%と見込まれています。

バス産業は、環境問題への懸念と技術進歩を背景に、持続可能な交通ソリューションへの変革期を迎えております。この移行は特に電気バスの普及拡大に顕著であり、従来型ディーゼル車両と比較して運用面で大きな優位性を示しております。

産業の進化は、バッテリー技術向上、製造コスト削減、車両性能強化に焦点を当てた研究開発への多額の投資によって特徴づけられます。主要メーカーは、急速に進化するバス市場においてイノベーションを加速し競争優位性を維持するため、技術プロバイダーとの戦略的提携を強化しております。

バス業界の運営経済性は根本的な変革の途上にあり、電気バスは初期投資額が高いにもかかわらず、長期的なコスト面で圧倒的な優位性を示しております。現在の市場データによれば、電気バスの価格はディーゼルバス(約50万米ドル)に対し約75万米ドルと高額ですが、電気バスは大幅な運営コスト削減を実現します。産業分析によれば、電気バスはディーゼルバスと比較して維持管理費および運用コストを81~83%削減し、車両の寿命期間中に燃料費で約40万米ドル、維持管理費で約12万5千米ドルの節約を実現します。こうした経済的優位性により、車両保有事業者や公共交通機関当局における導入が拡大しています。

バス産業ではインフラ整備が依然として重要な焦点領域であり、メーカーと事業者が連携して充電ステーションの設置課題に取り組んでいます。産業では、運行への影響を最小限に抑えるため、バス停での機会充電や車庫充電システムなど、革新的な充電ソリューションが登場しています。メーカー各社は車両と充電インフラを包括的に提供するソリューションを拡充しており、事業者様の移行プロセスを簡素化しております。この包括的アプローチは、電気バス導入の主要障壁の一つを解消すると同時に、運用効率の確保に貢献しております。

技術革新は産業の発展を牽引し続けており、メーカーは航続距離・信頼性・乗客快適性を向上させた次世代電気バスの開発に注力しております。産業では、高度な車両管理システム、予知保全機能、強化された乗客情報システムなど、スマート技術の統合が進んでいます。産業予測によれば、2030年までに電気バスの価格はディーゼルバスと同等水準に達し、産業の発展における重要な節目となる見込みです。この価格収斂と継続的な技術改良が相まって、世界市場における電気バスへの移行が加速すると予想されます。こうしたバス業界の動向は公共交通市場を再構築し、持続可能な未来を確かなものとしています。

世界のバス市場動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となっています。この急成長は主に、高まる環境問題への関心と政府の支援策に起因しています。特に、2022年の世界のEV販売台数は2021年比で10.82%の堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁や消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標に掲げ、2030年までにバン車両の40%を電動化し、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれており、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域とヨーロッパは、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢を整えています。2020年5月には、キア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、ヨーロッパにおけるキアの電気自動車販売が記録的な伸びを見せた直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を進めております。同社は2026年までに年間50万台のグローバルEV販売達成を目指しております。

セグメント分析:推進方式別

世界バス市場における内燃機関(ICE)セグメント

内燃機関(ICE)セグメントは、2024年時点で世界バス市場全体の約60%を占め、依然として支配的な地位を維持しています。この大きな市場シェアは、確立された給油インフラ、従来型燃料の高いエネルギー密度、長距離移動や重作業におけるコスト効率性など、複数の要因に起因しています。このセグメントの強みは、代替パワートレインの充電インフラがまだ発展途上にある新興市場において特に顕著です。さらに、内燃機関技術の近年の進歩により、燃料効率の向上と排出ガスの削減が実現され、実績ある信頼性と低い初期投資コストを優先するフリート事業者からの支持を維持するのに寄与しています。

世界のバス市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは、世界の乗用バス市場において最も急速に成長している分野として台頭しており、2024年から2029年にかけて約30%の成長率が予測されています。この目覚ましい成長は、水素インフラへの投資拡大、燃料電池技術の進歩、そしてゼロエミッション公共交通ソリューションへの注目の高まりによって推進されています。このセグメントの拡大は、様々な政府主導の取り組みや自治体と技術プロバイダー間の連携によってさらに後押しされています。例えば、欧州のリール都市圏がENGIE社と提携して進めるHyléosプロジェクトは、水素バスへの信頼が高まっていることを示しています。ボローニャ市が127台の水素バス調達を約束したことも、このセグメントの堅調な成長軌道を裏付けるものです。

推進方式の種類別の残るセグメント

公共交通バス市場の推進方式の種類別の残るセグメントには、バッテリー式電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。これらのセグメントは、産業がよりクリーンなモビリティソリューションへ移行していることを示しており、それぞれが独自の利点を提供しています。BEVは、直接排出ゼロと低い運用コストにより、都市交通において注目を集めています。HEVは従来型と電気パワートレインを組み合わせたバランスの取れたソリューションを提供し、多様な運用条件に特に適しています。PHEVは電気と従来型の両方の動力源の柔軟性を提供し、完全電気自動車への移行における中間段階としての役割を果たします。これらのセグメントは、市場の多様化と持続可能な公共交通というより広範な目標に共同で貢献しています。

バス市場の地域別セグメント分析

アフリカにおけるバス市場

アフリカのバス市場は、急速な都市化と公共交通ソリューションへの需要増加を背景に、著しい成長の可能性を示しています。特に主要都市圏における持続可能な交通インフラ整備への地域の注力は、従来型バスと電気バス両メーカーに機会をもたらしています。南アフリカは、確立された公共交通網とバス車両の近代化への注力が拡大していることから、同地域における主要市場として浮上しています。市場には国内外のメーカーが混在しており、環境問題への対応と運用コスト削減を目的に、電気バスやハイブリッドバスへの関心が高まっています。

アジア太平洋地域のバス市場

アジア太平洋地域は、各国で多様なニーズが存在する、ダイナミックかつ急速に進化するバス市場です。中国は、大規模な公共交通インフラと強力な国内製造能力を背景に、地域市場をリードしています。インド市場は都市化と、よりクリーンな公共交通ソリューションを推進する政府施策によって牽引されています。一方、日本は技術革新と持続可能なモビリティソリューションに注力しています。この地域では、特に中国を中心に電気バスの導入が急速に進んでおり、他の国々もクリーンな公共交通手段への移行を続けています。

中国におけるバス市場

中国はアジア太平洋地域のバス市場において支配的な地位を維持しており、2024年には約59%の市場シェアが見込まれています。強力な政府政策と国内製造能力に支えられた電気バス導入における同国のリーダーシップは、世界的なベンチマークとしての地位を確立しています。中国メーカーは国内外で存在感を拡大し、様々なセグメントで競争力のある製品を提供しています。持続可能な都市モビリティソリューションへの注力と公共交通インフラへの継続的な投資が、同国の市場リーダーシップを強化しています。

インドのバス市場

インドは急速な都市化と公共交通インフラへの投資拡大を背景に、アジア太平洋地域で最も成長著しいバス市場の一つとして台頭しています。政府主導の様々な施策による電動モビリティ推進は、国内外のメーカー双方に新たな機会を創出しています。強力な国内製造能力と都市間・都市内バス双方への需要拡大が市場を後押ししており、スマートシティ開発と公共交通システム改善への注力が市場成長を継続的に牽引しています。

ヨーロッパのバス市場

ヨーロッパのバス市場は、持続可能性と技術への強い注力が特徴であり、電気自動車や代替燃料車への大きな移行が進んでいます。ヨーロッパの各国は厳格な排出規制を実施し、クリーンなモビリティソリューションへのインセンティブを提供しています。先進的なインフラと持続可能な交通イニシアチブに対する強力な政府支援が市場を後押ししています。チェコ共和国はヨーロッパで顕著な存在感を示しており、他のヨーロッパの諸国も公共交通車両の近代化への投資を継続しています。

チェコ共和国のバス市場

チェコ共和国は、強固な製造インフラと戦略的な立地を背景に、欧州バス産業において確固たる地位を維持しています。同国のバス産業は、確立されたサプライヤーネットワークと、従来型車両・代替燃料車両双方の専門技術に支えられています。現地メーカーは、高い品質と技術基準を維持しつつ、国内市場と輸出市場の両方で存在感を拡大することに成功しています。

中東のバス市場

中東のバス市場は、インフラ開発と公共交通ソリューションへの注力の高まりを背景に、有望な成長可能性を示しています。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、公共交通インフラへの大規模な投資と近代的なバス車両の導入を通じて、地域市場の変革を主導しています。同地域における交通手段の多様化と自家用車依存度の低減に向けた取り組みが市場成長を牽引し続けており、サウジアラビアは地域内で最大かつ最も急成長している市場として台頭しています。

北米のバス市場

北米のバス市場は、特に電気バス分野において強い成長可能性を示しています。米国は広範な公共交通ネットワークと持続可能なモビリティソリューションへの注力により地域市場をリードし、カナダは地域内で最も高い成長率を示しています。メキシコ市場は都市化と効率的な公共交通システムの必要性によって牽引されています。政府の取り組みと高まる環境意識が電気バスへの移行を支え、主要都市がゼロエミッション車の導入を主導しています。

南米のバス市場

南米のバス市場は進化を続けており、ブラジルが地域市場をリードする一方、コロンビアが最も高い成長可能性を示しています。同地域の需要は、都市化、効率的な公共交通システムの必要性、そして持続可能なモビリティソリューションへの注目の高まりによって牽引されています。地域各国はバス車両とインフラの近代化に投資しており、電気自動車や代替燃料車への関心が高まっています。市場は、技術進歩と市場成長に寄与する、現地製造能力と国際的なパートナーシップの組み合わせによって特徴づけられています。

バス産業の概要

バス市場における主要企業

世界のバス市場は、鄭州宇通客車株式会社、ダイムラー・トラック・ホールディングAG、金龍汽車集団、タタ・モーターズ、アショク・レイランドといった主要企業の存在が特徴です。これらの企業は、特にバッテリー式電気自動車と水素燃料電池技術に焦点を当て、電気自動車や代替燃料車の開発を通じて製品革新を積極的に推進しています。柔軟な製造能力と市場需要への迅速な対応、特に新興市場における対応力により、事業運営の機敏性が示されています。戦略的動きとしては、自動運転技術開発のための技術プロバイダーとの提携や、市場拡大のための合弁事業設立が挙げられます。また、アジア太平洋地域やラテンアメリカなどの高成長地域を中心に新たな製造施設を設立し、地理的拡大に注力するとともに、世界的なアフターサービスネットワークの強化も進めています。

市場統合が産業の進化パターンを推進

バス産業では、グローバルコングロマリットと地域専門メーカーが混在する中程度の統合が進み、競争環境を形成しています。BYDやダイムラーといったグローバル企業は広範な研究開発能力を活用し、アショック・レイランドやタタ・モーターズなどの地域企業は、地域のニーズに対する深い理解と確立された流通ネットワークを通じて、強い現地市場での存在感を維持しています。市場では、特に電気バスや自動運転バスソリューションの開発において、従来型メーカーと技術企業との連携が増加しています。

合併・買収活動は主に技術力の獲得、特に電動パワートレインやバッテリー技術分野に焦点を当てています。企業は新興市場での地位強化や新技術開発コストの分担を目的とした戦略的提携も推進中です。産業では垂直統合の傾向が見られ、メーカーはサプライチェーン全体での価値獲得を目指し、部品や充電インフラ事業へ進出しています。地域メーカーは市場での存在感を維持しつつ先進技術へのアクセスを得るため、グローバルメーカーとの提携を加速させています。

イノベーションと持続可能性が将来の成功を牽引

バス市場における成功は、コスト競争力を維持しつつ持続可能な輸送ソリューションを開発・商業化するメーカーの能力にますます依存しています。企業は電気自動車および代替燃料技術への投資を行うと同時に、バッテリーや電子システムなどの重要部品に対する強固なサプライチェーンを構築しなければなりません。フリート管理サービスや充電インフラを含む包括的なモビリティソリューションを提供できる能力は、市場リーダーシップにとって極めて重要になりつつあります。メーカーは、特に価格に敏感な新興市場において、イノベーションと手頃な価格のバランスを取る必要があります。

市場シェア拡大を目指す競合企業にとって、特定の市場セグメントや地域に焦点を当てつつ、技術アクセスに向けた戦略的提携を構築することが極めて重要です。成功要因としては、複数のパワートレインに対応可能なモジュラープラットフォームの開発、強固なアフターセールスネットワークの構築、付加価値サービスの創出が挙げられます。規制環境、特に排出ガスや安全基準に関する規制は市場動向を形作り続けており、企業はコンプライアンスを維持しつつコスト管理を行う必要があります。エンドユーザーの嗜好は、総所有コスト(TCO)や環境への影響を考慮した判断にますます左右されるため、メーカーは製品の経済的・環境的メリットを併せて示すことが不可欠です。この持続可能性と革新性への注力が、バス産業における企業のリーダーシップを確立します。

バス市場ニュース

- 2023年9月:ボルボ・エナジーは、バッテリーエネルギー貯蔵システム(BESS)を共同開発することを目的として、コネクテッド・エナジーと意向表明書に署名しました。

- 2023年9月:宇通は、宇通新エネルギー工場で、中国からサウジアラビアに輸出される87台のエプロンバス(空港用バス)の出荷式典を開催したと発表しました。これは、中国から輸出されるエプロンバスとしては過去最大の数量です。

- 2023年9月:ダイムラー・トラックス&バスアメリカ、PACCAR、およびカミンズ社のゼロエミッション事業部門であるAccelera by Cumminsは、アメリカにおけるバッテリーセルの生産を現地化するために提携することを発表しました。

このレポートで無料

Vehicle Hub レポートでは、150 以上の無料チャートを幅広く提供しており、自動車業界における地域および国レベルの動向に関する詳細な洞察をお届けしています。これには、自動車登録台数の詳細な分析、消費者およびビジネスセグメントにおける使用パターンの分析、さまざまな車両構成やボディタイプの評価などが含まれます。本レポートでは、自動車生産および流通センターのシフト、自動車所有コストの変化、自動車技術の進歩など、重要な産業動向について掘り下げています。さらに、当社のレポートでは、車種、ボディタイプ、推進方式、燃料カテゴリーによる包括的な市場セグメンテーションを提供し、市場状況について微妙なニュアンスまで理解することができます。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な産業プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

バス市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 自動車購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米アメリカ

4.5 自動車ローンの金利

4.6 ライドシェア

4.7 ライドシェア

4.8 電動化の影響

4.9 EV充電ステーション

4.10 バッテリーパック価格

4.10.1 アフリカ

4.10.2 アジア太平洋地域

4.10.3 ヨーロッパ

4.10.4 中東

4.10.5 北米

4.10.6 南米

4.11 新型Xevモデルの発表

4.12 燃料価格

4.13 OEM別生産統計

4.14 規制の枠組み

4.15 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドルベースの価値および数量)、2029年までの予測、成長見通しの分析を含む)

5.1 推進方式別

5.1.1 ハイブリッド車および電気自動車

5.1.1.1 燃料カテゴリー別

5.1.1.1.1 BEV(バッテリー式電気自動車)

5.1.1.1.2 FCEV(燃料電池車)

5.1.1.1.3 ハイブリッド車(HEV)

5.1.1.1.4 プラグインハイブリッド車(PHEV)

5.1.2 内燃機関(ICE)

5.1.2.1 燃料カテゴリー別

5.2 地域別

5.2.1 アフリカ

5.2.2 アジア太平洋地域

5.2.2.1 インド

5.2.2.2 日本

5.2.3 ヨーロッパ

5.2.3

5.2.3.1 チェコ共和国

5.2.4 中東

5.2.5 北米

5.2.5.1 カナダ

5.2.5.2 メキシコ

5.2.5.3 アメリカ

5.2.6 南米

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業動向

6.4 企業プロファイル

6.4.1 Anhui Ankai Automobile Co. Ltd.

6.4.2 Ashok Leyland Limited

6.4.3 Byd Auto Industry Company Limited

6.4.4 Daimler Truck Holding AG

6.4.5 King Long United Automotive Industry Co. Ltd.

6.4.6 NFI Group Inc.

6.4.7 Proterra INC.

6.4.8 Tata Motors Limited

6.4.9 Volvo Group

6.4.10 Zhengzhou Yutong Bus Co. Ltd.

6.4.11 Zhongtong Bus Holding Co. Ltd.

*リストは網羅的ではありません

7. 車両メーカーCEO向けの主要戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場動向(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***