バンパーセンサーの世界市場(2025-2034):技術別(超音波センサー、電磁センサー、外線センサー、その他)、用途別、車種別、販売チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

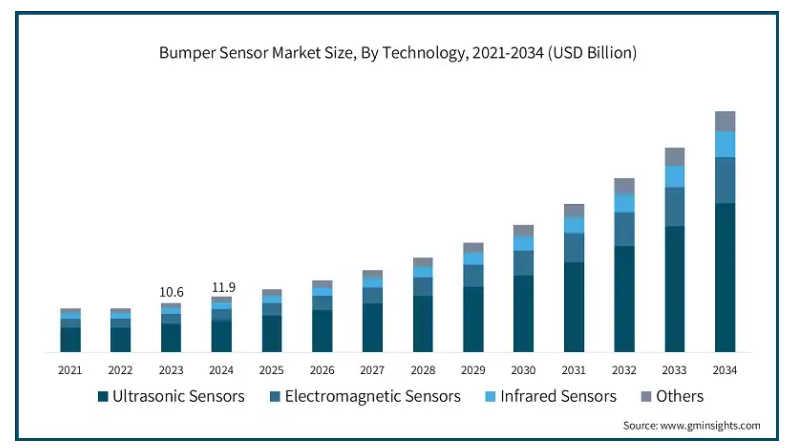

バンパーセンサーの世界市場規模は2024年に120億米ドルで、2025年から2034年にかけて年平均成長率16%で成長すると予測されています。

バンパーセンサー市場は、これらのセンサーと先進運転支援システム(ADAS)との統合により、大幅に拡大する見込みです。センサーデータの利用により、ADASは自動ブレーキや事故回避などの機能を実現し、車両の安全性を向上させます。この組み合わせにより、運転がより楽しくなり、事故件数が減少し、最先端の安全装置への需要が高まります。現代の自動車ではADASの利用が増加しており、バンパーセンサーの需要に拍車をかけています。

例えば、2023年12月、ADAS、AD、駐車アプリケーション向けに特許を取得した破壊的なAIベースの低レベルセンサ・フュージョンおよび知覚ソフトウェア技術を提供する自動車ソフトウェア企業であるLeddarTech社は、自動駐車および駐車支援のための最新のフュージョンおよび知覚ソフトウェアスタックであるLeddarVision Parking(LVP-H)を発表しました。

自動車のバンパーセンサーは、衝突防止を向上させることで、事故や保険金請求を劇的に減らします。これらのセンサーは、革新的な技術によって障害物をリアルタイムで自動的に検知し、警告やブレーキを送信します。その結果、事故が減少し、乗客の安全が確保され、保険金請求が大幅に削減されるため、バンパーセンサーは自動車メーカーと保険会社の双方にとって魅力的な提案となっています。

バンパーセンサー市場の動向

人工知能(AI)と機械学習(ML)の組み込みは、バンパーセンサー業界の主要トレンドです。高度なアルゴリズムは、より良い衝突検知と対応のためのリアルタイムデータ処理を可能にすることで、センサーの能力を向上させます。これらのシステムは、多くのシナリオから学習し、道路状況の変化に対応することで精度を向上させます。その結果、AIを搭載したバンパーセンサーを搭載した車両は、より優れた予測・予防能力を持ち、より安全なドライビング体験を提供します。この傾向は、インテリジェントな自己学習型自動車安全技術への段階的な移行を示しており、産業界における衝突回避を一変させる可能性を秘めています。

小型化と魅力的なデザインがバンパーセンサー市場の主要トレンドです。センサーのサイズは縮小しており、すっきりとした控えめな外観を保ちながら、自動車の外装によりシームレスに統合できるようになっています。この傾向は、安全性を犠牲にすることなく視覚的に魅力的な自動車を求める消費者の嗜好と一致しています。コンパクトで美しいセンサーは、自動車の外観と空力特性を向上させます。自動車の設計が進歩するにつれて、バンパーセンサーの小型化と美しさが強調されるのは、現在の自動車の安全性と全体的な視覚的調和の両方へのこだわりの表れです。

バンパーセンサー市場分析

バンパーセンサー事業の大きな障壁は、旧型車との統合が限定的であること。古い車両にこれらのセンサーを後付けするには、しばしば大幅な改造が必要になるため、互換性の問題が生じます。そのため、より広く受け入れられることができず、導入コストも高くなります。市場の潜在的な広がりと成長は、最新のセンサー技術を現行車種にスムーズに組み込むことが現実的でないために制限されており、メーカーと消費者の双方に課題をもたらしています。

技術別に見ると、超音波センサー、電磁センサー、赤外線センサー、その他に分類されます。超音波センサー分野は2024年に57.7%のシェアで世界市場を支配。

超音波センサーは障害物回避や近接検知に効果的。これらのセンサーは、超音波振動を利用して距離を正確に判断するため、近くにある物体を見つけるのに頼りになります。

超音波センサーは、自動車の駐車支援やADASの必要性から、バンパー用途でますます一般的になってきています。その手頃な価格、信頼性、適応性により、有用性が高く、バンパーセンサー産業の拡大を牽引しています。

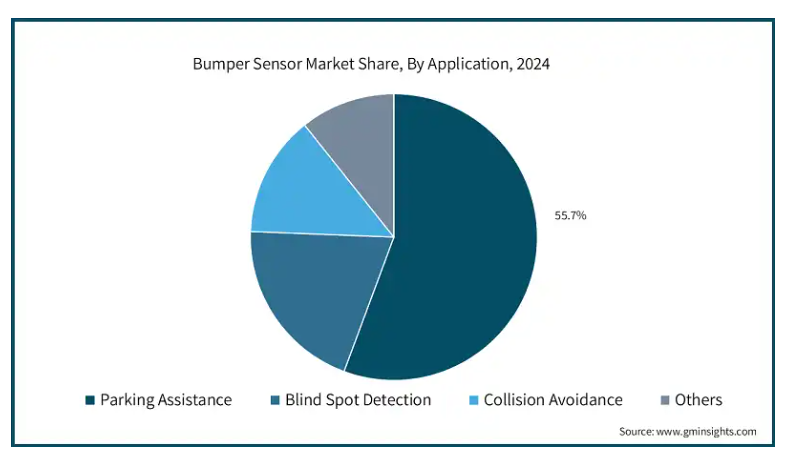

アプリケーションに基づき、市場は駐車支援、死角検出、衝突回避、その他に分けられます。駐車支援セグメントは予測期間中にCAGR 17%を記録する見込み。

バンパーセンサー市場における駐車支援セグメントは、自動車の安全性、利便性、運転支援機能の強化に対する消費者ニーズの高まりにより急成長しています。バンパーセンサーを駐車支援システムに組み込むことで、車両が障害物を検知してリアルタイムでフィードバックを提供し、ドライバーがより正確かつ安全に駐車できるようになります。この技術は、駐車スペースが限られ、操作が難しい都市部では特に価値があります。

先進運転支援システム(ADAS)の台頭により、駐車支援は高級車と大衆車の両方で重要な機能となっています。加えて、事故削減と車両安全基準の向上への関心の高まりが、バンパーセンサーを搭載した駐車支援システムの採用をさらに加速させています。

2024年の北米市場はアメリカが67.5%のシェアを占めています。米国では、自動車の技術革新に注力し、ハイテク安全システムに対する消費者の需要がバンパーセンサー市場を後押ししています。駐車支援や衝突回避などのADAS機能の一部としてバンパーセンサーを自動車に組み込むことは、自動車業界の標準になりつつあります。電気自動車や自律走行車の生産台数の増加は、厳しい安全規制と相まって、これらのセンサーの採用をさらに後押ししています。アメリカの大手自動車メーカーや技術プロバイダーは、センサー技術の進歩を推進し続け、世界市場における主要プレーヤーとしての地位を維持しています。

日本のバンパーセンサー市場は、その卓越した技術に対する評価と高度な自動車製造能力によって形成されています。インテリジェントな車両システムの開発に力を入れていることから、乗用車と商用車の両方にバンパーセンサーが広く採用されています。安全性、効率性、革新性を重視する日本は、電気自動車やハイブリッド車にバンパーセンサーを搭載し、その機能性と魅力を高めてきました。政府によるスマートモビリティと安全基準の推進が、この市場の成長をさらに後押ししています。

自動車産業の拡大と自動車の安全機能に対する需要の高まりが牽引する中国バンパーセンサー市場。乗用車や商用車の大規模生産と、電気自動車や自律走行車を推進する政府の取り組みが、バンパーセンサーの採用を大幅に後押ししています。さらに、自動車の安全性に対する消費者の意識の高まりやADAS機能に対する嗜好の高まりも、市場の成長に寄与しています。国内メーカーは、これらのセンサーの需要増に対応するため、積極的に技術革新を行い、生産能力を拡大しています。

韓国市場の特徴は、自動車の技術革新と技術進歩に重点を置いていることです。大手自動車メーカーの拠点である韓国は、最新の自動車、特にADAS技術を搭載した自動車にバンパーセンサーを組み込む最前線に立ってきました。韓国は、自動車の安全性向上と国際規格への準拠を重視しているため、こうしたセンサーの採用が加速しています。さらに、電気自動車と自律走行車を推進する政府のイニシアティブは、自動車セクターにおける高度なセンサー技術に対する需要の増加と一致しています。

バンパーセンサー市場シェア

バンパーセンサー業界の競争は、価格、製品革新、技術差別化、流通戦略など、いくつかの重要な要因によって左右されます。アナログ・デバイセズ、コンチネンタルAG、ボッシュなどの企業は、先進運転支援システム(ADAS)やその他の車両安全機能とシームレスに統合する高品質センサーの提供に注力しています。

センサーの精度向上、応答時間の短縮、耐久性の強化などの機能を通じて製品の差別化を図ることは、競争力を維持する上で極めて重要です。さらに、特に成長著しい中級車セグメントでは、性能を犠牲にすることなく費用対効果の高いソリューションを提供することを目指し、各社は価格戦略で競争しています。流通網や大手自動車メーカーとの戦略的パートナーシップも、市場での存在感を維持する上で重要な役割を果たしています。よりスマートで安全な自動車への要求が高まるにつれ、各社の技術革新と規制変更への適応はますます進んでおり、市場内の競争はさらに激化しています。

バンパーセンサー市場の企業

バンパーセンサー業界で事業を展開する主な企業は以下の通り:

Analog Devices, Inc.

Continental AG

Denso Corporation

Gentex Corporation

NXP Semiconductors

Robert Bosch GmbH

Valeo

Hitachi Automotive Systems

Hyundai Mobis

Infineon Technologies AG

Leddartech

Magna International Inc.

Murata Manufacturing Co., Ltd.

バンパーセンサー業界ニュース

2023年2月、BMWとヴァレオは、自動車技術革新の新たなベンチマークとなる、驚異的なレベル4の自動駐車体験を共同開発するための戦略的協力関係を締結しました。両社は、私有地や駐車場における顧客向けの次世代ハイエンド・パーキング・ユーザー体験の共同開発に重点を置く戦略的協力に関する契約を締結しました。自動運転支援からレベル4の自動バレーパーキングまで、すべての機能は車載技術とセンサーに基づいています。

2023年1月、Yole Intelligence社によると、車載レーダーの市場シェアリーダーであるNXPセミコンダクターズは、次世代のADASおよび自律走行システム向けに、業界初の新しい28nm RFCMOSレーダー・ワンチップICファミリーを発表しました。新しいSAF85xxワンチップファミリは、NXPの高性能レーダーセンシングとプロセッシング技術を1つのデバイスに統合したもので、ティアワンやOEMに、短距離、中距離、長距離のレーダーアプリケーションに対応する新たな柔軟性を提供し、これまで以上に厳しいNCAP安全要件に対応します。

この調査レポートは、バンパーセンサー市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および(台数単位)の推計と予測を掲載しています:

市場, 技術別

超音波センサー

電磁センサー

赤外線センサー

その他

アプリケーション別市場

駐車支援

衝突回避

死角検出

その他

車両種類別市場

乗用車

商用車

販売チャネル別市場

相手先ブランド製造装置(OEM)

アフターマーケット

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 先進運転支援システム(ADAS)の組み合わせ

3.6.1.2 事故と保険金請求の減少

3.6.1.3 バンパーセンサーの消費を押し上げる規制要件

3.6.1.4 バンパーセンサーの需要を押し上げる自動車セクターの拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 旧型車との統合の制限

3.6.2.2 複雑な修理手順

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年技術別市場予測・展望(億米ドル)(数量単位)

5.1 主要トレンド

5.2 超音波センサー

5.3 電磁センサー

5.4 赤外線センサー

5.5 その他

第6章 2021~2034年用途別市場予測・予測(億米ドル)(数量単位)

6.1 主要動向

6.2 駐車支援

6.3 衝突回避

6.4 死角検出

6.5 その他

第7章 2021〜2034年 自動車種類別市場規模予測・予測(億米ドル)(台数単位)

7.1 主要トレンド

7.2 乗用車

7.3 商用車

第8章 2021〜2034年販売チャネル別市場規模予測・予測(億米ドル)(数量ベース)

8.1 主要動向

8.2 OEM(相手先ブランド製造)市場

8.3 アフターマーケット

第9章 2021〜2034年地域別市場規模予測・予測(億米ドル) (数量ベース)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Analog Devices, Inc.

10.2 Aptiv (Formerly Delphi Technologies)

10.3 Continental AG

10.4 Denso Corporation

10.5 Gentex Corporation

10.6 HELLA GmbH & Co. KGaA

10.7 Heraeus Sensor Technology

10.8 Hitachi Automotive Systems

10.9 Hyundai Mobis

10.10 Infineon Technologies AG

10.11 Leddartech

10.12 Magna International Inc.

10.13 Murata Manufacturing Co., Ltd.

10.14 NXP Semiconductors

10.15 Proxel

10.16 Robert Bosch GmbH

10.17 Steelmate Automotive

10.18 Texas Instruments Incorporated

10.19 Valeo

10.20 ZF Friedrichshafen AG

*** 本調査レポートに関するお問い合わせ ***