世界の統合型太陽光発電(PV)市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

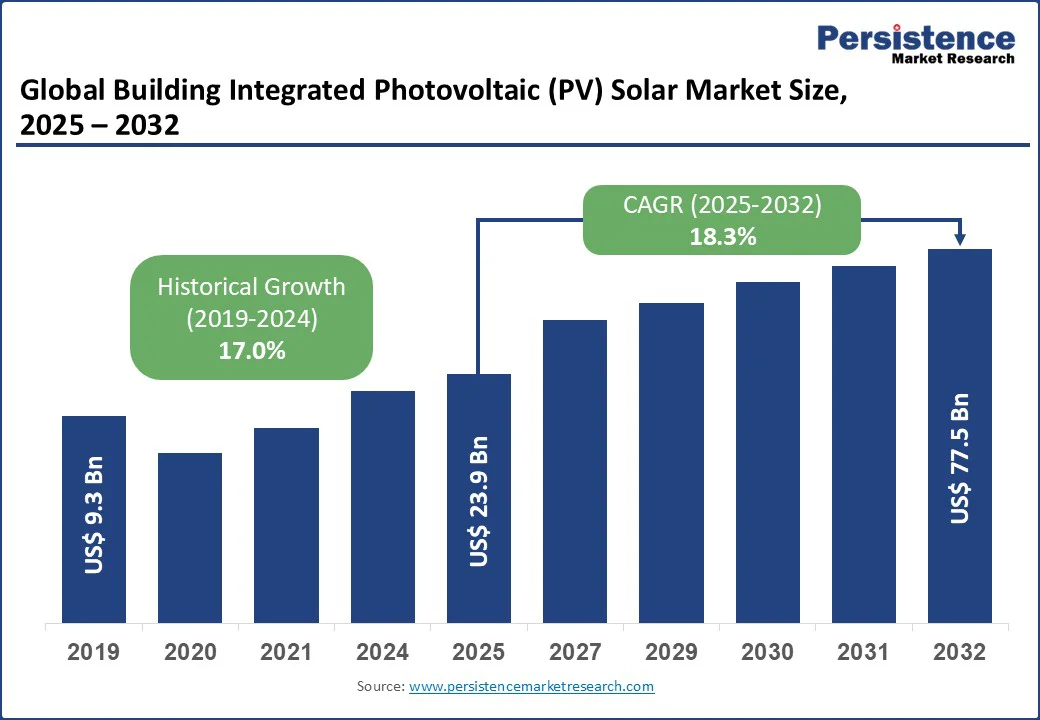

統合型太陽光発電(PV)市場に関する市場調査報告書は、2032年までに77.5億ドルに達することが予測されており、2025年から2032年の間に18.3%のCAGR(年平均成長率)を記録するとしています。この統合型太陽光発電(PV)市場は、持続可能なエネルギーソリューションに対する需要の増加、政府の支援政策、光起電力技術の進歩により堅調な成長を見せています。特に、太陽光パネルを建物の構造、すなわち屋根、外装、ガラスなどに統合することで、再生可能エネルギーを生成しながら建設材料としての機能を果たすことが注目されています。

気候変動に対する意識の高まりや、エネルギーコストの上昇、環境問題への関心が高まる中で、政府、企業、個人がグリーンビルディングの実践を採用するよう促しています。統合型太陽光発電(PV)システムは、従来のソーラーパネルと異なり、建物の外皮、屋根、外装、窓にシームレスに統合されるよう設計されており、従来の建設材料を置き換えながら再生可能エネルギーを生成します。国際エネルギー機関(IEA)によると、商業ビルは世界のエネルギー消費の約30%を占め、CO2排出量のほぼ28%を占めており、エネルギー効率の高いソリューションの必要性が強調されています。統合型太陽光発電(PV)は、再生可能エネルギー生成を建設材料に埋め込むことで、化石燃料への依存を減少させ、建物の美的および機能的価値を向上させることができます。

政府の政策も導入を後押ししています。例えば、欧州連合のグリーンディールは2050年までの気候中立を目指しており、財政的インセンティブや助成金、税制優遇措置が統合型太陽光発電(PV)の利用を促進しています。フランスでは、新しい商業ビルには緑の屋根または太陽光パネルの設置が義務付けられており、都市の景観における統合型太陽光発電(PV)システムの展開を大幅に促進しています。これらの措置は、持続可能でエネルギー効率の高い建物を環境的に責任あるものとし、経済的にも魅力的にすることで、市場の急速な成長を加速させています。

しかし、統合型太陽光発電(PV)の普及には高い初期コストや複雑な設置プロセスが大きな制約となっています。統合型太陽光発電(PV)システムは、特化した材料やカスタマイズされたデザイン、熟練した労働力を必要とするため、従来の屋根や外装ソリューションに比べて初期投資が大幅に高くなることがあります。これは、小規模な開発者や予算が限られている住宅顧客にとって、長期的なエネルギーコストの削減が魅力的であっても、導入をためらわせる要因となります。さらに、設置の複雑さも課題を増しています。従来のソーラーパネルとは異なり、統合型太陽光発電(PV)モジュールは建物の構造に組み込まれるため、正確な建築計画やエンジニアリングの調整、安全基準の遵守が求められます。既存の建物の改修は特に難しく、構造的変更や美的および機能的要件との慎重な整合が必要です。たとえば、ドイツの商業オフィスビルでは、統合型太陽光発電(PV)外装の設置により、標準的な外装と比較して初期建設コストが約20%増加したと報告されています。これらの要因は、需要が高まっているにもかかわらず、市場の浸透を制約し続けています。

一方で、薄膜および柔軟な統合型太陽光発電(PV)ソリューションにおける技術の進展は、 substantialな成長機会を創出しています。薄膜技術、特にカドミウムテルル(CdTe)や銅インジウムガリウムセレン(CIGS)は、従来の結晶シリコンパネルに代わる軽量で柔軟かつコスト効率の高い選択肢を提供します。これらの技術は、曲面外装、窓、非伝統的な構造への統合を可能にし、建築的な可能性を広げ、以前はアクセスできなかったエリアでの再生可能エネルギー生成を実現します。たとえば、ファーストソーラーはCdTeベースの薄膜統合型太陽光発電(PV)モジュールを開発し、18%以上の効率を達成しており、従来の結晶パネルと競争力を持つようになっています。メルク社が開発した透明なソーラーセルは、自然光を遮ることなく窓やガラス外装の中で太陽エネルギーを生成することを可能にし、美的要素と機能を兼ね備えています。政府のインセンティブに支えられた継続的な研究開発努力が、統合型太陽光発電(PV)材料の進歩を加速させています。これらの革新は、効率とデザインの柔軟性を向上させるだけでなく、新しい市場セグメントを開放し、持続可能な建物統合エネルギーソリューションの採用を促進します。

結晶シリコンは、2025年には約70%の市場シェアを占めると予測されており、統合型太陽光発電(PV)市場での優位性は高効率と確立された製造プロセスによるものです。結晶シリコンパネルは、単結晶および多結晶のバリエーションが広く使用されており、耐久性と確かな性能から屋根や外装への適用が一般的です。その既存のソーラーインフラとの互換性と、単位面積あたりの発電能力が高いことから、商業および工業プロジェクトにおいて好まれる選択肢となっています。薄膜セグメントは、軽量で柔軟な特性と低い生産コストから最も成長が速いセグメントです。CdTeやCIGSなどの薄膜技術は、美的統合が求められるガラスや曲面への適用で支持を集めています。このセグメントの成長は、効率の向上と、18%以上の効率を達成する薄膜モジュールの登場、都市部での統合型太陽光発電(PV)への需要の高まりによって促進されています。中国は、大規模な製造と薄膜技術における革新の面でこの成長の重要な要素となっています。

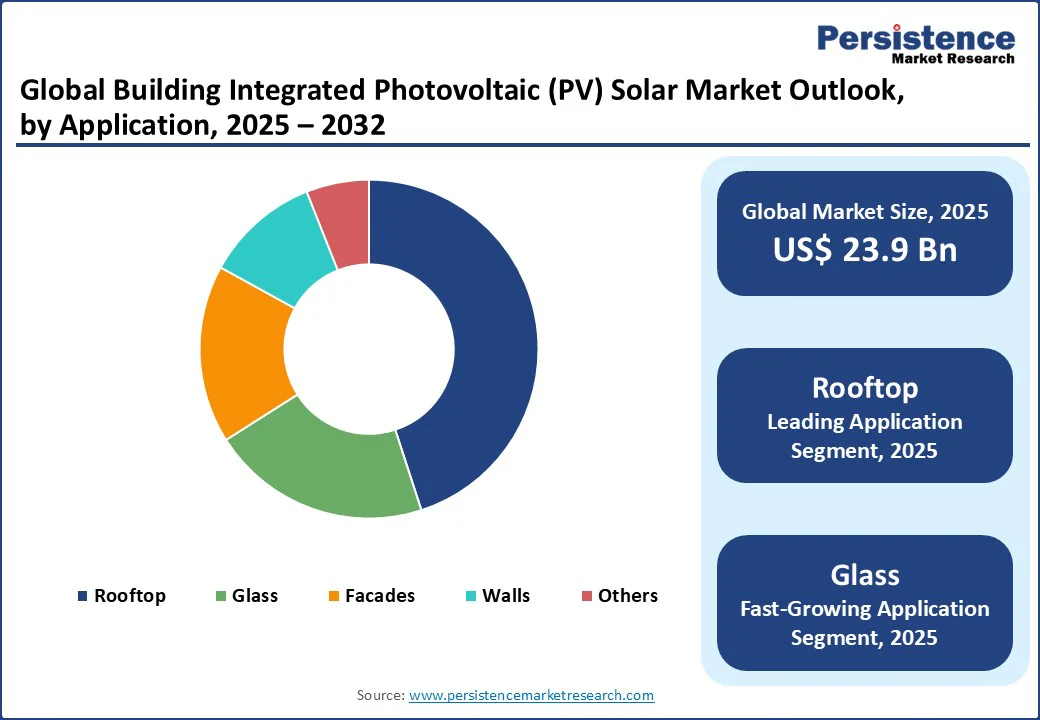

屋根への適用は2025年に45%のシェアを持ち、統合型太陽光発電(PV)市場のリーダーとなっています。屋根は、建物の美観を損なうことなく太陽光を統合するための最大の利用可能面積を提供し、新築および改修の両方に理想的です。商業および住宅ビルでの屋根統合型太陽光発電(PV)の普及は、ネットメータリングなどの政府のインセンティブに支えられ、このセグメントの優位性を促進しています。ガラスセグメントは、透明および半透明のソーラーセルに関する革新により最も成長が速いセグメントです。窓や天窓に使用される統合型太陽光発電(PV)ガラスは、自然光の透過を維持しつつエネルギー生成を可能にし、建築家や開発者にとって魅力的です。このセグメントの成長は特にヨーロッパで顕著で、都市プロジェクトは持続可能性目標を達成するために統合型太陽光発電(PV)ガラスをますます採用しています。

商業用途は、2025年に収益の約54%を占め、統合型太陽光発電(PV)市場を支配しています。オフィスビル、ショッピングモール、ホテルなどの商業ビルは、統合型太陽光発電(PV)によるエネルギーコストの削減と持続可能性の向上の恩恵を受けています。商業プロジェクトにおける統合型太陽光発電(PV)の採用は、グリーンビルディング認証や企業の持続可能性目標によって促進されています。住宅セグメントは、エネルギーコスト削減に対する消費者の意識の高まりや、家庭用太陽光設置に対する政府のインセンティブによって最も成長しています。統合型太陽光発電(PV)システムの手頃な価格と美的デザインの革新が、住宅ビルでの採用を促進しています。

北米の統合型太陽光発電(PV)市場は、持続可能でエネルギー効率の高いビルに対する需要の高まり、政府の支援政策、ソーラー技術の進展によって安定した成長を見せています。気候変動に対する意識の高まりと厳格な建物エネルギーコードが、開発者、企業、住宅所有者に新築や改修のための統合型太陽光発電(PV)ソリューションの採用を促しています。米国のインフレ削減法(2022年)は、建物への再生可能エネルギー統合に対する重要なインセンティブを提供し、商業、住宅、機関プロジェクトにおける統合型太陽光発電(PV)システムの採用を促進しています。技術革新も重要なトレンドです。企業は、デザインの柔軟性や美的魅力を高めるために、薄膜、柔軟、半透明の統合型太陽光発電(PV)モジュールに投資しています。たとえば、オニックスソーラーやソーラーウィンドウテクノロジーズは、自然光や建築の美観を損なうことなく外装、天窓、カーテンウォールへの統合を可能にする透明でカスタマイズ可能なソーラーガラスパネルを導入しています。さらに、北米ではネットゼロエネルギー建物やLEED、ENERGY STARなどのグリーン認証に対する関心が高まっており、統合型太陽光発電(PV)の採用を後押ししています。米国やカナダの都市部は、持続可能で高性能な建物の外皮や再生可能エネルギー生成へのシフトを反映したパイロットプロジェクトのホットスポットとして浮上しています。

欧州は2025年において、統合型太陽光発電(PV)市場の40%のシェアを占めており、最大の地域市場となっています。この優位性は、厳格な環境規制、強力な政府のインセンティブ、ドイツ、イタリア、フランスなどでの広範な採用によって支えられています。欧州連合のグリーンディールや国家建築基準は、エネルギー効率の高い建設と再生可能エネルギーの統合を義務付け、統合型太陽光発電(PV)の利用を新しい建物や改修に促しています。技術革新が市場成長を支えており、結晶シリコン、薄膜、半透明の統合型太陽光発電(PV)モジュールが屋根、外装、窓に広く展開されています。エルテックスソーラー、オニックスソーラー、ハネリグループなどの企業は、美的および建築的要件に応じたカスタマイズソリューションの開発に積極的に取り組んでいます。また、ネットゼロエネルギー建物やLEED、BREEAMなどのグリーン認証に対する関心が高まっており、採用が加速しています。ドイツ、フランス、イタリアの都市部は、商業および住宅プロジェクトにおける統合型太陽光発電(PV)の統合が進んでおり、再生可能エネルギー生成と建物デザインを組み合わせています。このトレンドは、持続可能な建設における欧州のリーダーシップを際立たせ、統合型太陽光発電(PV)市場の革新の主要な推進力として地域を位置付けています。

アジア太平洋地域の統合型太陽光発電(PV)市場は、急速な都市化、拡大する建設活動、強力な政府のインセンティブによって世界で最も成長が速い地域として浮上しています。中国、インド、日本などの国々が先導し、政策、助成金、グリーンファイナンスプログラムを通じて再生可能エネルギーの採用と持続可能な建物の実践を促進しています。大規模なソーラーイニシアティブや新築への統合義務が、住宅、商業、工業セクター全体での統合型太陽光発電(PV)システムの展開を加速させています。薄膜、柔軟、半透明の統合型太陽光発電(PV)モジュールなどの技術革新により、曲面外装、窓、屋根などの多様な建物表面への統合が可能となり、エネルギー生成と建築の美的魅力が向上しています。中国の「グリーンビルディングアクションプラン」やインドの太陽光屋根採用推進などのイニシアティブが、アジア太平洋地域を統合型太陽光発電(PV)の革新と大規模市場拡大の重要なハブとして位置付けています。

統合型太陽光発電(PV)市場は、激しい競争、地域の強み、確立されたグローバルプレイヤーと革新的なローカルメーカーのミックスによって特徴付けられています。欧州や北米の先進地域では、ソーラーデイ、メルクKGaA、オニックスソーラーグループなどの大手企業が、規模、先進的な研究開発能力、建築家、建設企業、不動産開発者との戦略的提携を通じて支配しています。これらの企業は、商業および住宅プロジェクトで差別化するために、結晶シリコンモジュール、透明ソーラーガラス、柔軟な薄膜パネルを含む高効率で美的統合されたソリューションに焦点を当てています。アジア太平洋地域では、急速な都市化、再生可能エネルギー目標の拡大、大規模な建設プロジェクトが、国際的なプレイヤーや地域のメーカーからの投資を引き寄せています。これにより、コスト効率が高くカスタマイズされた統合型太陽光発電(PV)ソリューションが提供されています。企業は、製品の革新、持続可能な材料、地理的拡張を優先し、戦略的なパートナーシップ、共同事業、環境に優しい製品開発が市場浸透を高めています。全体として、このセクターは、グローバルリーダーによって上部で統合されている一方で、地域およびニッチプレイヤーが特定のアプリケーションや価格に敏感なセグメントにサービスを提供することで断片化した二重構造を示しています。

統合型太陽光発電(PV)市場は2025年に239億ドルに達すると予測されています。持続可能でエネルギー効率の高い建物への需要の高まりが主な推進力であり、2025年から2032年の間に18.3%のCAGRを見込んでいます。薄膜および柔軟な統合型太陽光発電(PV)技術の進展が重要な機会とされています。ソーラーデイ、常州アルマデン、メルクKGaA、オニックスソーラーグループ、AGCなどが主要なプレイヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2032年までの統合型太陽光発電(PV)市場の包括的なスナップショットを提供します。具体的には、2025年から2032年にかけての市場機会評価や、主要な市場トレンド、将来の市場予測が含まれています。また、プレミアム市場インサイトや業界の発展、主要市場イベントについても触れ、PMR(プロジェクト管理レポート)による分析と推奨事項が紹介されます。

市場概要

市場概要のセクションでは、統合型太陽光発電(PV)の市場範囲と定義が詳述されます。この部分は、業界の基本的な理解を深めるために重要です。さらに、市場のダイナミクスも分析され、ドライバー、制約、機会、課題、主要トレンドといった要素が検討されます。特に、COVID-19の影響分析も行われ、パンデミックが市場に与えた影響や、今後の予測要因の重要性と影響が評価されます。

付加価値インサイト

このセクションでは、統合型太陽光発電(PV)の価値連鎖分析が行われ、主要な市場プレイヤーや規制環境についても触れられます。また、PESTLE分析やポーターの5フォース分析を通じて、業界における消費者行動も分析され、より深いインサイトが得られる内容となっています。

価格動向分析(2019 – 2032)

価格動向分析では、2019年から2032年までの間における製品価格に影響を与える主要な要因が特定されます。このセクションは、アプリケーションごとの価格分析や、地域別の価格と製品の好みについても詳しく説明されるため、価格戦略を考える上で非常に重要です。

統合型太陽光発電(PV)市場の見通し

市場の見通しに関するセクションでは、2019年から2024年までの歴史的な市場規模分析に加え、2025年から2032年までの予測が行われます。アプリケーション、技術、エンドユース、地域別の詳細な分析が行われ、特に屋上、ガラス、ファサード、壁、およびその他のアプリケーションについての市場魅力分析が含まれます。技術面では、結晶シリコン、薄膜などの主要な技術が評価され、エンドユースセグメントでは、工業、商業、住宅が取り上げられます。

地域別市場の見通し

地域別の市場見通しでは、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、中東・アフリカに分けて、各地域の市場規模が分析されます。特に各地域の歴史的な市場データと、2032年までの予測が詳細に提供され、地域に特有の市場トレンドや機会が明確に示されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造の詳細が提供されます。競争の激しさや企業間の関係がマッピングされ、競争ダッシュボードが紹介されます。特に重要な企業のプロファイルが掲載され、メルクKGaAやソーラーデイ、長州アルマデン社、オニックスソーラーグループ、AGC Inc.など、主要企業の概要、財務、戦略、最近の展開が詳細に分析されます。

*** 本調査レポートに関するお問い合わせ ***

統合型太陽光発電(PV)は、太陽光を利用して電力を生成する技術の一つであり、特にその設計や運用が統合的に行われることを特徴としています。一般的に、太陽光発電は太陽光パネルを用いて太陽の光を電気エネルギーに変換し、家庭や業務用の電力供給を行いますが、統合型太陽光発電は、これに加えてシステム全体の効率やコストパフォーマンスを最大化するために、異なる要素を組み合わせて最適化するアプローチを取ります。

統合型太陽光発電には、いくつかのタイプがあります。まず、屋根に設置される「分散型太陽光発電」があります。これは、個々の住宅やビルの屋根に太陽光パネルを設置し、それぞれが独立して発電する形式です。次に、広い土地に大規模な太陽光パネルを設置する「集中型太陽光発電」があり、こちらは発電量が大きく、電力会社への供給が主な目的となります。また、最近では、太陽光パネルを建材に組み込む「BIPV(Building-Integrated Photovoltaics)」という技術も注目されています。これにより、建物の外壁や屋根がそのまま発電機能を持つため、空間の有効利用が図れます。

このような統合型太陽光発電は、さまざまな用途に利用されています。住宅用電力の供給だけでなく、商業施設や工場のエネルギー源としても広く採用されています。さらに、電力網に接続するだけでなく、蓄電池と組み合わせてエネルギーの自給自足を目指すシステムも増加しています。これにより、ピーク時の電力使用を抑えることができ、エネルギーコストの削減につながります。

関連する技術としては、蓄電池技術が挙げられます。太陽光発電は昼間に発電するため、夜間や曇りの日に電力を使用するためには、エネルギーを蓄える必要があります。リチウムイオン電池やフローバッテリーなどの蓄電池は、発電した電力を効率的に保存し、必要なときに供給する役割を果たします。また、電力管理システム(EMS)も重要な要素となります。EMSは、発電量や使用量をリアルタイムで監視し、最適なエネルギー配分を行うことで、全体の効率を向上させます。

統合型太陽光発電は、持続可能なエネルギーの実現に向けて重要な役割を果たしており、今後の技術革新により、さらなる効率化やコストダウンが期待されています。再生可能エネルギーの普及が進む中で、統合型太陽光発電は私たちの生活や環境に大きな影響を与えることでしょう。