バブルティーの世界市場(2025-2030):乳製品、植物性

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

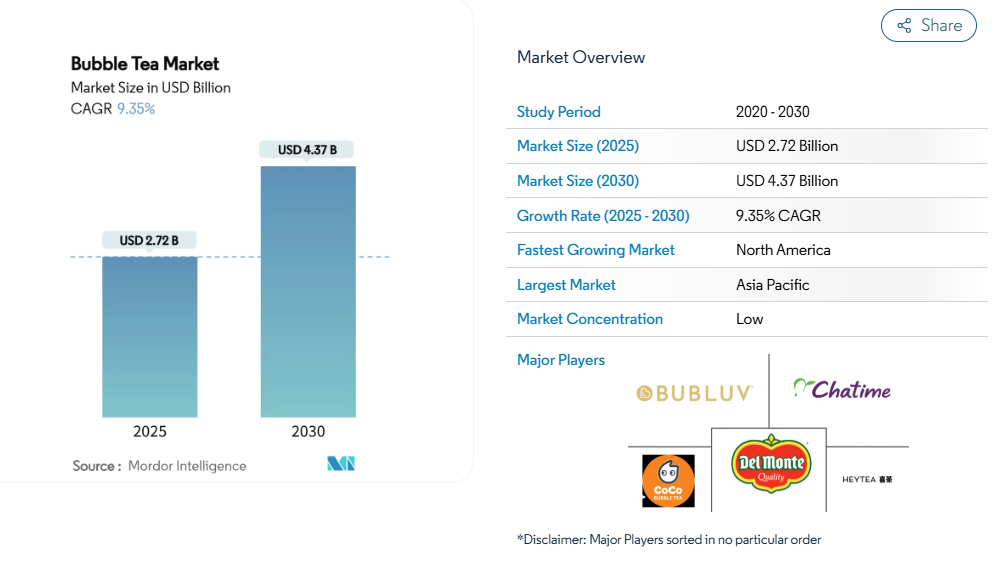

バブルティー市場規模は2025年に27億2000万米ドルに達すると予測され、2030年までに43億7000万米ドルに達すると見込まれております。これは9.35%という高い年平均成長率(CAGR)を反映したものです。この上昇傾向は、市場がアジアのニッチな嗜好品から世界的に受け入れられる商品へと移行していることを示しております。北米市場では顕著な裁定機会が存在します。

確立されたアジアの消費パターンから得られた知見が、欧米市場における製品開発と拡大の道筋を拓いています。持続可能性への要請と携帯性への需要に応えるため、メーカーは包装を進化させており、PETボトルや革新的なパウチ形式への移行が進んでいます。市場の集中化は、プレミアムポジショニングと機能性成分の統合における戦略的機会を浮き彫りにしています。これらは、既存の飲料大手企業が既存の流通ネットワークを活用できる領域です。しかしながら、業界の持続的な成長は、特に糖分含有量の表示や食品安全に関する規制の複雑な課題を巧みに乗り越えることに懸かっております。

ソーシャルメディアの話題:バブルティーブームを牽引するバイラル現象

ワールドティーニュースの最近の調査によると、消費者がバブルティーを知るきっかけの74%はTikTokによるもので、この飲料が地域限定の特産品から世界的なブームへと変貌を遂げた背景にあります。カラフルなドリンクの鮮やかな魅力と、もちもちしたタピオカパールが相まって、自然とシェアしたくなるコンテンツを生み出しています。この有機的なマーケティング効果は従来型の広告手法を上回り、ブランドの顧客獲得コストを大幅に削減しています。さらに教育ツールとしても機能し、多様な商品バリエーションや最適な消費シーンを消費者に啓蒙しています。特にレディ・トゥ・ドリンク(RTD)形式が恩恵を受けており、SNSユーザーがカフェ調製品よりもその利便性を強調しています。プラットフォームのアルゴリズムが飲食コンテンツを優先するため、ブランドは継続的な注目を浴び、様々な層へのリーチを拡大しています。

ウェルネス革命:健康志向と機能性を備えたバブルティーの選択肢

消費者の健康意識の高まりが製品設計を変革しており、メーカーは低糖質・オーガニック・機能性成分を配合したバリエーションを展開し、健康志向層の獲得を図っています。レディ・トゥ・ドリンク茶市場では販売数量が減少傾向にあるにもかかわらず、健康属性が重視されており、プレミアム化の可能性を示唆しています。バブルティーブランドは、抗酸化物質豊富な配合、プロバイオティクスの添加、天然甘味料の代替品など、味覚プロファイルを維持しつつ栄養面への懸念に対応する製品で応えています。この傾向は、健康効果を主張することでプレミアム価格設定や棚スペース確保が正当化される、競争の激しい小売環境において差別化の機会を生み出します。機能性メリットの統合により、バブルティーは単なる嗜好品ではなく正当な健康飲料としての地位を確立し、消費機会とターゲット層を拡大しています。メーカーが進化する消費者嗜好に適応する中、バブルティー市場は大きな変革を経験しています。従来型のカキ氷用タピオカは、食物繊維豊富な代替品や天然着色料で改良が進んでいます。ブランド各社は抹茶、ターメリック、生姜などのスーパーフードを配合し、栄養価を高めています。また、アーモンドミルク、オーツミルク、豆乳など植物性ミルク代替品の需要も増加しており、乳糖不耐症やヴィーガン消費者に対応しています。

移動中の楽しみ:利便性とアクセシビリティの再定義

パッケージ化された形態は、従来型バブルティー消費における根本的なアクセシビリティの制限を解消し、市場浸透を阻んでいた準備時間や場所の制約を取り除きました。BevNET[1]によれば、Simple Bobaのコンニャクを使用したクリスタルボバ技術のように、即飲タイプの革新により、食感の完全性を維持しながら賞味期限を160日間に延長することに成功しています。この利便性により、従来は生調製品では不可能だった自動販売機、コンビニエンスストア、ECチャネルを通じた流通が可能となりました。特に通勤客の多い市場では携帯性の優位性が顕著であり、パッケージ形式は移動中や職場休憩時の消費機会を捉えています。利便性を前面に出したポジショニングは、カフェ販売に影響を与える天候依存性や季節的な消費変動も軽減します。バブルティー市場では、保存手段と包装において著しい技術的進歩が見られます。メーカーは飲料の品質を維持し汚染を防ぐ特殊な無菌包装技術を開発しました。調整雰囲気包装(MAP)技術の導入は、タピオカ粒の食感を保ちながら製品寿命を延長するのに役立ちます。これらの革新により、メーカーは流通ネットワークを拡大し、これまで未開拓だった市場に到達することが可能となりました。

需要拡大に向けたパーソナライゼーションとカスタマイズオプション

デジタル統合により、パッケージ製品を標準化された代替品と差別化するカスタマイズ機能が実現され、ブランドはフレーバー混合機能や甘さ調整レベルを導入しています。2024年に健康志向の消費者向けにカロリー計算ツールを導入したCHAGEEの事例は、技術が包装形式におけるパーソナライゼーションをいかに強化するかを示しています。このトレンドは、モジュール式原料システムによる製造効率を維持しつつ、消費者が求めるユニークな体験を促進します。カスタマイズオプションはまた、将来の製品開発や在庫管理の意思決定に役立つ貴重な消費者嗜好データを生成します。パーソナライゼーションの潮流は、消費者が特定のブランド構成を好むようになることで切り替えコストを生み出し、顧客維持率と生涯価値を向上させます。企業はQRコードやモバイルアプリケーションを導入し、リアルタイムでの製品カスタマイズや栄養成分の追跡を可能にしています。これらのデジタルツールにより、消費者はカフェイン含有量、糖分レベル、風味の強さといった製品属性を好みに合わせて調整できます。人工知能と機械学習アルゴリズムの導入は、ブランドが消費パターンを分析し消費者嗜好を予測するのに役立ち、在庫管理の最適化とサプライチェーンにおける廃棄物の削減を実現します。

糖分含有量と肥満との関連性に対する監視強化

保健当局による糖分摂取への注目度が高まる中、規制面および消費者からの圧力が増大し、従来型のバブルティーの配合に制約が生じております。例えば、JOYBAバブルティーは12オンスカップ4個入りで8.29米ドルで販売されております。本品は紅茶をベースとし、ラズベリー風味となっております。1杯あたり130カロリー、総糖分30グラム(ターゲット値)を含みます。こうした監視強化により、メーカーは代替甘味料の使用や糖分削減による製品改良を迫られており、カテゴリーとしての魅力を定義する味覚プロファイルに影響を及ぼす可能性があります。規制環境では糖分含有量の明示や健康警告表示がますます求められており、健康志向の消費者の購買意欲を削ぐ恐れがあります。再配合コストと味覚の潜在的な低下は運営上の課題を生み、各管轄区域における砂糖税は価格競争力に直接影響します。特にバブルティーが厳格な栄養ガイドラインを課す学校や医療への流通チャネルに拡大するにつれ、この制約は深刻化しています。メーカーはステビアやモンクフルーツなどの天然甘味料を用いた無糖・低カロリー代替品の開発で対応していますが、これらの原料の高コストが製品価格と利益率に影響を及ぼしています。さらに、一部の市場ではパッケージ前面表示制度や砂糖税が義務化され、企業の製品改良をさらに促しています。こうした規制措置は、栄養情報の透明性が義務付けられている小売店で販売されるバブルティーチェーン店やレディ・トゥ・ドリンク製品に特に影響を与えています。

代替飲料との競争:代替品の台頭

機能性飲料市場の拡大に伴い、消費者がタピオカミルクティーを、同様の利便性と健康効果を謳うエナジードリンク、コンブチャ、機能性ウォーターと比較検討するようになったことで、競争圧力が生まれています。特にアメリカ市場において、即飲コーヒーが消費者のライフスタイルに浸透している事実は、既存の飲料カテゴリーがタピオカミルクティーのシェアを奪う可能性を示しています。小売環境では、棚スペースの割り当てがカテゴリーの実績と利益率に依存するため、この競争はさらに激化しています。代替製品は既存の流通網や消費者の認知度を活用できるため、バブルティーの市場浸透には障壁が生じます。競争環境は差別化と消費者選好を維持するため、継続的なイノベーションとマーケティング投資を迫ります。新たな飲料形態やフレーバーの登場は、消費者の注目と支出をさらに分散させます。植物性飲料、プロバイオティクス飲料、ビタミン強化ウォーターは、健康志向の消費者層を直接争奪しており、彼らがバブルティーを選択する可能性を低下させています。大手飲料メーカーは、豊富な研究開発能力を活用して新製品を迅速に投入しており、これがバブルティーの市場シェア拡大を制限する可能性があります。さらに、包装飲料は調製が容易で品質が標準化されているため、業務効率化を求める小売業者や外食事業者に魅力的です。バブルティー小売業者の成功は、コスト圧力に対応しつつ、独自の価値提案を伝え、品質基準を維持する能力にますます依存しています。

セグメント分析

ベース原料の種類別:植物由来のイノベーションが加速

2024年現在、ミルクベースの配合が58.88%のシェアでバブルティー市場を支配しております。これは消費者が従来型のクリーミーな食感と馴染み深い味覚プロファイルを依然として好むためです。植物由来代替品は、特に若年層消費者における食事の多様性への需要と環境意識の高まりを背景に、2030年まで年平均成長率(CAGR)11.29%で成長しています。植物由来セグメントは、持続可能性と健康効果を訴求することでプレミアム価格と高い利益率を実現しています。ココナッツミルクは乳製品に似た自然な甘みとクリーミーな食感が評価され植物由来代替品の主流ですが、オーツやアーモンドのバリエーションは特定の食事ニーズに対応しています。

原料の転換は、飲料産業におけるクリーンラベルやアレルゲンフリー製品への動きと合致しており、企業は乳製品ベースの食感を再現する技術に投資しています。例として、従来のタピオカパールに代わる植物由来代替品であるジェンジ社のココジェリーボバパールが挙げられます。この市場細分化は、植物性タンパク質や安定剤の供給業者に機会をもたらすと同時に、乳製品供給業者に競争力のある製品開発を促しています。基幹原料の選択は包装要件にも影響を及ぼします。植物由来製品は特定の保存方法と賞味期限の考慮が必要となるためです。

茶葉の種類別:ウーロン茶のプレミアム化が成長を牽引

2024年時点で紅茶は43.25%の市場シェアを占めており、幅広い消費者受容性とバブルティーの風味を強化する強い香味が成長要因です。残りの市場セグメントは緑茶およびハーブ・フローラルブレンドを含む特殊品種が構成しています。ウーロン茶は2030年まで年平均成長率9.25%と最も高い成長率を示しており、プレミアムな風味への消費者需要と、伝統的な中国茶にまつわる健康効果がこれを支えています。ウーロン茶のプレミアムなポジショニングにより、メーカーは標準的な紅茶製品と比較して高価格戦略を実施し、より良い利益率を達成することが可能となります。

地域の嗜好が茶葉の種類分布に影響を与えており、アジア市場では様々な茶葉ベースの採用率が高い一方、欧米市場では紅茶を超えた多様化が徐々に進んでいます。緑茶の健康効果は健康志向の消費者を惹きつけ、ハーブティーやフローラルティーはカフェインを含まない夜間の選択肢を求める層に対応しています。特殊茶への需要拡大はサプライチェーン上の課題をもたらしており、メーカーは特定地域から安定した品質の原料を確保する必要があります。メーカーは茶葉加工技術や抽出技術の進歩を活用し、競争の激しい小売市場で製品を差別化する特徴的な風味プロファイルを開発しています。

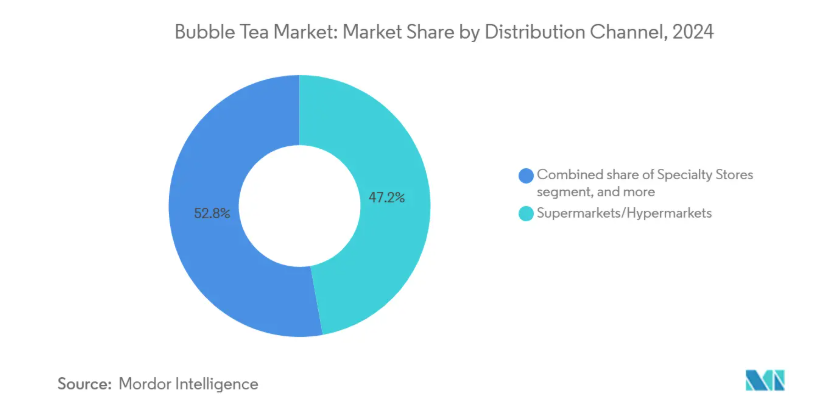

流通チャネル別:Eコマースの変革が加速

2024年現在、従来型の小売チャネル、特にスーパーマーケットやハイパーマーケットは、確立された消費者の購買習慣と衝動買いの恩恵を受け、47.17%という圧倒的な流通シェアを占めています。専門店はプレミアムで本格的な製品を求める消費者に対応し、コンビニエンスストアや自動販売機は移動中の消費ニーズに応えています。オンライン小売およびクイックコマースプラットフォームは、利便性と定期購入サービスへの消費者需要の高まりを背景に、2030年まで年平均成長率14.73%という最高成長率を記録しています。バブルティーブランドと既存小売チェーンとの戦略的提携は、市場拡大とブランド認知度の向上を促進しています。国際的なバブルティーチェーンは、現地流通ネットワークを活用して市場浸透を加速し、新規地域でのブランド確立を図っています。

デジタルプラットフォームは詳細な消費者インサイトを提供し、従来型小売チャネルでは実現不可能なターゲットマーケティング戦略を可能にします。クイックコマースプラットフォームは、即時購入決定を促進し、製品品質を維持するための迅速な配送を保証することで、バブルティーの販売を拡大します。この流通手段の変化により、ブランドはチャネル固有の戦略を実施できる一方、従来型小売パートナーシップや利益率に影響を与えています。市場はオムニチャネル流通戦略への明確な移行を示しており、小売業者は実店舗とデジタルプレゼンスを組み合わせたハイブリッドモデルを採用しています。フードデリバリープラットフォームは重要なプレイヤーとして台頭し、バブルティーブランドと提携して販売範囲とアクセシビリティを拡大しています。ショッピングセンターや繁華街の立地は、人通りと体験型小売の機会を活用し、専門バブルティーショップを引き続き惹きつけています。

包装形態別:持続可能なイノベーションが変革を推進

2024年現在、PETボトルとガラス瓶が51.32%の市場シェアを占め、小売流通において製品の視認性と棚上安定性を提供しています。アルミ缶はプレミアムな位置付けと携帯性を求める特定市場セグメントに対応し、従来型包装形態は消費者の支持を維持しています。パウチと密閉キャップカップは、持続可能性要件とコスト効率に支えられ、2030年までに年平均成長率12.16%で最も急速に成長する包装セグメントです。包装の変化は、リサイクル可能な素材とプラスチック削減に対する環境意識と規制要件を反映しています。

メーカー各社は、多様な容器や保管条件下において製品の完全性とタピオカ品質を維持する技術的課題に直面しています。伊藤園が掲げる「2030年までにPETボトル100%再生利用」「2050年までにカーボンニュートラル達成」の目標は、産業全体の持続可能性への取り組みを象徴しています[2]。竹繊維ストロー付きアルミ缶など新たな包装ソリューションは、環境要件に対応しつつ製品機能性を維持します。包装選択は現在、ブランドポジショニングや市場認知に影響を与え、持続可能な選択肢はプレミアム価格と環境意識の高い消費者を惹きつけています。

地域別分析

アジア太平洋地域は2024年に46.22%の市場シェアを占め、深く根付いたバブルティー消費習慣に牽引されています。同地域の消費者は日常的なリフレッシュメントとしてバブルティーを摂取する傾向が強く、午後の時間帯や社交の場での消費がピークとなります。中国市場の優位性は、カスタマイズ可能な選択肢への消費者の嗜好と、新たなフレーバーへの挑戦意欲に起因します。タピオカや茶葉などの原材料供給源への地理的近接性により、メーカーは競争力のある価格設定を維持し、革新的な製品を定期的に導入することが可能となっています。一線都市では市場飽和の兆候が見られる一方、二線・三線都市への拡大が新たな成長機会をもたらしています。

北米市場は2030年までに年平均成長率10.86%が見込まれ、消費者の嗜好変化が特徴的です。米国消費者は既存の飲料習慣にバブルティーを組み込み、午後の軽食やデザートの代替として楽しむ傾向があります。市場成長は、天然素材や糖分調整を求める健康志向層の受け入れ拡大に起因します。都市部では持ち帰り形式が強く好まれ、郊外では専門店やアジアフュージョンレストランを通じた需要拡大が顕著です。

欧州のバブルティー市場、特に英国では、消費行動の変化により大きな成長可能性が見込まれます。欧州の若年層は社交活動にバブルティーを取り入れ、従来のカフェ飲料の代替として選択する傾向があります。都市部の消費者は消費頻度が高く、特に多様な食文化が存在する大都市圏で顕著です。既存の茶飲料消費習慣が市場に好影響を与え、消費者は従来型バブルティーと革新的なバリエーションの両方に興味を示しています。

競争環境

バブルティー市場は依然として分散状態にあり、規模の優位性を求める資金力のある企業にとって統合の機会を提供しています。市場の分散は、その比較的新しい歴史と参入障壁の低さに起因し、地域や専門分野に特化したプレイヤーが既存ブランドと競合することを可能にしています。消費者の嗜好が地域市場ごとに異なるため、競争環境は規模の経済よりもイノベーションとニッチなポジショニングを重視しています。企業は、多額の資本を必要とせずに迅速な市場浸透を実現するため、フランチャイズ拡大、サプライチェーンの垂直統合、デジタルマーケティングに注力しています。

技術導入が主要な差別化要因となっており、データ分析、ソーシャルメディア活用、サプライチェーン最適化を通じて市場優位性を獲得する企業が増加しています。CNBCによれば、ミクエ(Mixue)は2025年に香港IPOで34億5000万香港ドルを調達し、東南アジアにおける工場建設とロボット導入に充て、職人技を重んじる競合他社と比較した単価削減を図っています。ユニリーバなどの多国籍企業は、既存のRTD茶流通網を活用し、主流の小売チャネルへ拡大を進めており、地域ブランドに圧力をかけています。プレミアムセグメント、機能性素材、消費者の嗜好に沿った持続可能な包装には市場機会が存在します。市場で成功するには、企業は本物の価値と革新性のバランスを取りつつ、現地の市場環境や規制に適応する必要があります。

サプライチェーンの垂直統合はさらに進展しています。大手企業はタピオカ製造メーカーを買収し、食感や風味吸収の品質管理を確保しています。IoTセンサーを装備した製造施設への投資により生産工程を監視し、廃棄物削減とトレーサビリティ向上を図っています。持続可能性は課題と機会の両面を持ち、再生PETや代替ストロー素材を採用する企業が小売パートナーシップで優位性を獲得しています。小規模企業は、無糖のモンクフルーツシロップやアダプトゲンティーベースといった特化製品の開発、スーパーマーケットチェーンとのプライベートブランド生産提携により、大手競合他社と共存しながら成長しています。K-POPグループやeスポーツチームとの戦略的提携は文化的関連性を創出し、ソーシャルメディアでのエンゲージメントや小売売上を生み出しており、大手企業もこれを模倣しようとしています。

最近の産業動向

- 2025年4月:HTeaO社が「HTeaO Refreshers」飲料ラインを発表。淹れたての茶葉、フルーツシロップ、レモネードをブレンドしたフルーツ主体の茶ベース飲料で、低カフェインの機能性エネルギー代替品を求め健康志向の消費者をターゲットとしています。

- 2024年3月:シンプルボバはエキスポ・ウェストにて、コンニャク由来のクリスタルボバを使用したクリーンラベルのRTD(即飲)ボバ飲料ラインを発表。従来型のタピオカが即飲形式で抱える課題を解決し、160日の保存期間を実現。アッサム紅茶、ほうじ茶、マンゴージュースの3フレーバーを展開し、1本4.99米ドルで販売。

- 2024年3月:アロとジェンジは、ジェンジブランドのもとIFE 2024にて新たなRTDボバティーシリーズを発表しました。オリジナルラインとピュアラインを展開し、独自開発のココジェリーボバパールを採用しています。製品はヴィーガン対応、非遺伝子組み換え、人工着色料・保存料不使用で、16.5オンスアルミ缶と10.8オンススリム缶で提供されます。

バブルティー産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 ソーシャルメディアの話題性:バブルティーブームを加速させるバイラル現象

4.2.2 健康志向の潮流:健康意識の高い機能性バブルティーの選択肢

4.2.3 移動中の楽しみ:利便性とアクセスの再定義

4.2.4 第2・第3級都市におけるカフェフランチャイズの急速な拡大

4.2.5 植物由来の完璧さ:すべての方に向けたビーガン・ハラール対応バブルティー

4.2.6 需要拡大を促すパーソナライゼーションとカスタマイズオプション

4.3 市場の制約要因

4.3.1 糖分含有量と肥満との関連性に対する監視強化

4.3.2 代替飲料との競争:代替品の台頭

4.3.3 品質に関する課題:標準化不足が均一性を損なう

4.3.4 規制上の障壁:複雑な食品安全法の対応

4.4 消費者需要分析

4.5 バリューチェーン分析

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 ベース原料種類別

5.1.1 乳製品ベース

5.1.2 植物性ベース

5.2 茶葉種類別

5.2.1 紅茶

5.2.2 緑茶

5.2.3 ウーロン茶

5.2.4 その他種類(ハーブティー、フローラルティー、スペシャルティブレンド)

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 専門店

5.3.3 オンライン小売・クイックコマース

5.3.4 その他販売チャネル

5.4 包装形態別

5.4.1 PET/ガラス瓶

5.4.2 アルミ缶

5.4.3 袋および密封キャップ付きカップ

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 シンガポール

5.5.3.6 タイ

5.5.3.7 ベトナム

5.5.3.8 韓国

5.5.3.9 インドネシア

5.5.3.10 アジア太平洋その他

5.5.4 南米アメリカ

5.5.5 中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Chatime

6.4.2 Kung Fu Tea (via Joyba collaboration)

6.4.3 HeyTea

6.4.4 Tiger Sugar

6.4.5 Sharetea

6.4.6 Kuai Ke Li Enterprise Co. Ltd. (Quickly)

6.4.7 CoCo Fresh Tea & Juice

6.4.8 Koi Thé

6.4.9 Boba Guys

6.4.10 Tapioca Express

6.4.11 Guming Holdings

6.4.12 Happy Lemon

6.4.13 Ding Tea

6.4.14 Good Young Ltd (Presotea)

6.4.15 BUBLUV

6.4.16 Del Monte Foods, Inc (Joyba)

6.4.17 Unilever Plc (Lipton)

6.4.18 Bubbleology

6.4.19 Pocas International Corporation (Pocas Bubble Tea)

6.4.20 Meekus

6.4.21 Yulu Foods

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***