世界の濃縮かん水鉱物市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 濃縮かん水鉱物市場:詳細分析レポート

### 市場概要と主要動向

世界の濃縮かん水鉱物市場は、2025年には12億5,100万米ドルの規模に達すると推定されています。評価期間を通じて年平均成長率(CAGR)8.5%で成長し、2032年には22億1,500万米ドルの価値に達すると予測されています。歴史的には、2019年から2023年の期間において、同市場は7.3%のCAGRを記録しており、堅調な成長を示してきました。

この市場の成長は、主にリチウムイオン電池に対する需要の増加、水処理技術の進歩、および脱塩技術の改善によって牽引されています。特に、電気自動車(EV)用電池の主要コンポーネントであるリチウムの需要は、抽出効率と環境持続可能性を高める革新的な技術によって大きく伸びています。例えば、SLB(旧シュルンベルジェ)は、2024年9月にネバダ州での試験運用成功後、直接リチウム抽出(DLE)システムの商業展開を発表しました。このシステムは、従来の50%と比較して90%という高い抽出効率を誇り、2027年までにEV電池用のリチウム生産を目指しています。

また、中東や北アフリカのような乾燥地域におけるかん水由来の水処理、特に精製および脱塩プロセスにおいて、マグネシウムやカリウムといった鉱物が不可欠な役割を担っています。マグネシウム、カリウム、臭素などの鉱物は、従来の用途を超えて多様な応用分野を見出しており、技術開発と水インフラプロジェクトへの大規模な投資が市場成長を後押ししています。例えば、マグネシウムは自動車および航空宇宙産業向けの軽量合金に利用され、カリウム化合物はヘルスケアサプリメントや医薬品に不可欠です。これらの用途の進化と持続可能な慣行へのコミットメントにより、濃縮かん水鉱物市場は今後10年間でさらなる成長を経験すると見込まれています。

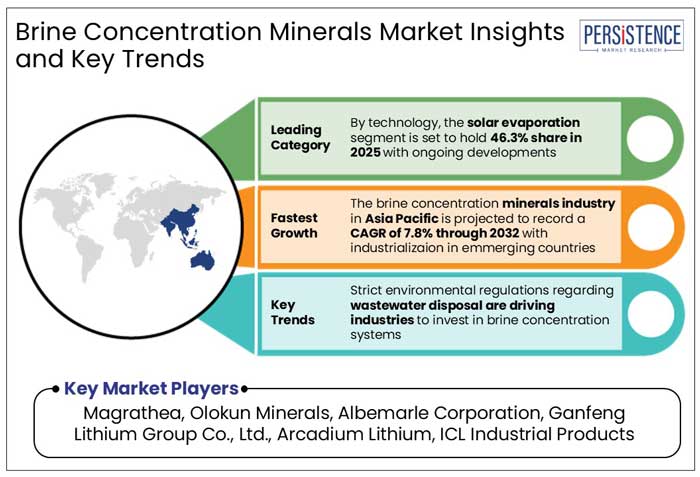

市場の主要なハイライトとしては、化学産業における工業廃液処理の必要性から、かん水濃縮技術への高い需要があること、電気自動車電池の需要がかん水資源からのリチウム抽出プロジェクトを推進していること、そして産業プロセスにおけるゼロ液体排出(ZLD)システムへの注力が、かん水濃縮の利用増加につながっている点が挙げられます。さらに、廃水処理に関する厳しい環境規制が、企業にかん水濃縮システムへの投資を促しています。2025年には、マグネシウム誘導体がその多岐にわたる産業における高い効率性から38.2%の市場シェアを獲得すると推定されています。用途別では、冶金用途が金属生産における利用増加により、2025年に41.5%の支配的な市場シェアを占めると予測されています。地域別では、北米が脱塩技術の継続的な発展により28.6%の市場シェアを占め、アジア太平洋地域は新興国の工業化により42.3%の市場シェアを創出すると予想されています。

### 市場成長要因

濃縮かん水鉱物市場の成長を牽引する主要因は、以下の二点に集約されます。

#### 1. 水不足への懸念が採用を後押し

世界的な水不足、特に鉱業における持続可能な水管理の必要性から、鉱物抽出と水回収のためのかん水濃縮手法の採用が加速しています。強化された脱塩システムやゼロ液体排出(ZLD)システムといった持続可能な水ソリューションへの需要は、2023年の産業用水リサイクルへの世界的な支出を12.5%増加させました。例えば、2023年10月には、Veolia Water Technologiesが鉱業廃水から淡水を回収しつつリチウムなどの鉱物を抽出する先進システム「Brine Concentrator 2.0」を発表しました。また、2023年11月には、DesalitechがRio Tintoと提携し、同社の銅採掘事業でかん水濃縮のための高効率逆浸透システムを展開すると発表しました。政府が水規制を強化し、企業が持続可能性を優先する中で、かん水濃縮技術は効率的な操業と倫理的な資源管理のために不可欠なものとなっています。

#### 2. かん水資源からのリチウム抽出プロジェクトの急増

電気自動車(EV)分野におけるリチウムイオン電池への需要増加が、かん水資源からのリチウム抽出プロジェクトへの投資を促進しています。かん水ベースのリチウム抽出は、より経済的で環境への影響が少ないため、その人気が高まっています。EVメーカーが高純度で持続可能な供給源を求める中、2023年には世界のリチウム需要が21%増加しました。具体的な例として、2023年10月にはAlbemarle Corporationが、電池グレードのリチウム需要増に対応するため、チリにおけるリチウムかん水事業を13億米ドルで拡張すると発表しました。さらに、2023年11月には、Lithium AmericasがアルゼンチンのCaucharí-Olarozかん水施設で生産を開始しました。これは世界最大級のリチウムかん水プロジェクトの一つです。TeslaやBYDのような自動車メーカーがEV生産を拡大するにつれて、サプライチェーンの需要を満たし、世界的な電化を維持するためには、かん水資源からのリチウム抽出が不可欠となっています。

### 市場抑制要因

濃縮かん水鉱物市場の成長を阻害する主な要因は、以下の通りです。

#### 1. 鉱物価格の高騰と複雑な操業

濃縮かん水鉱物産業は、鉱物濃度が低いことと、選択的な鉱物回収が困難であるという課題に直面しています。初期濃度が低いと、目標鉱物を分離・濃縮する抽出プロセスが複雑になります。選択的な回収には、より多くの処理段階と高度な技術が必要とされます。

蒸発、沈殿、結晶化を含むエネルギー集約的な抽出プロセスは、特にエレクトロニクス分野において、高い運用コストと製品品質の問題を引き起こします。これらの課題に対処するためには、高度なプロセス制御技術やエネルギー効率の高い抽出システムといった革新的なアプローチが求められます。

また、鉱物価格の変動は、世界の需要、地政学的イベント、技術進歩によって影響を受ける重要な課題です。業界関係者は、戦略的措置を採用し、用途を多様化し、抽出プロセスを最適化し、長期契約を模索する必要があります。

### 主要な市場機会

濃縮かん水鉱物市場における主要な機会は、以下の二点に集約されます。

#### 1. 特殊技術の開発が有益な展望を示す

かん水濃縮鉱物における技術開発は、新たな抽出、処理、精製技術をもたらし、経済的実現可能性を高め、生産コストを削減します。これにより、効率性、持続可能性、競争力が向上します。例えば、2025年には太陽光蒸発技術が濃縮かん水鉱物市場の46.3%を占めるとの研究結果があります。

膜ベースシステムにおける技術開発は、鉱物回収の効率と運用コストを向上させます。クローズドループシステム、廃棄物削減計画、エネルギー利用の改善といった環境に優しい抽出技術は、技術的進歩によって可能になります。

このような開発は、かん水から抽出される鉱物の市場を、従来の用途を超えて、高度なセラミックス、航空宇宙、医薬品などの新しい産業に拡大します。さまざまな分野の固有の要件に合わせて抽出プロセスを適応させることで、市場浸透が深まり、新たなビジネス機会が生まれます。

#### 2. 世界的な脱塩プロジェクトの増加

世界中で急増する脱塩施設は、濃縮かん水流から鉱物を抽出する機会を提供しています。世界的な水不足への懸念の高まりから、脱塩能力は2024年の1日あたり1億1,500万立方メートルから、2030年までに1億5,000万立方メートル以上に増加すると予測されています。

サウジアラビア、アラブ首長国連邦、オーストラリアなどの国々は、脱塩インフラに多額の投資を行っています。例えば、2024年1月には、ACWA Powerがサウジアラビアで8億米ドルの脱塩プロジェクトを発表しました。このプロジェクトには、リチウム、マグネシウム、カリウムなどの貴重な鉱物を抽出するための先進的なかん水濃縮技術が組み込まれています。

VeoliaのZero BrineプログラムやGradiantの選択的イオン回収技術など、かん水採掘における技術開発が鉱物抽出の革新を推進しています。EnergyXやLilac Solutionsのような企業は、脱塩かん水からリチウムを回収するための直接リチウム抽出(DLE)手法を採用しており、電気自動車電池分野からの高まる需要に対応しています。

### セグメント分析

#### 種類別

* **マグネシウム誘導体**: 2025年には38.2%の市場シェアを占め、濃縮かん水鉱物市場を支配すると予測されています。これは、様々な産業におけるその広範な利用によるものです。軽量自動車部品の需要増加はマグネシウム合金の需要を押し上げ、2023年には世界のマグネシウム消費量が12%増加し、持続可能な輸送を促進しました。例えば、2023年10月には、RusalがEVメーカーからの需要増に対応するため、マグネシウム合金生産を拡大するために5億米ドルを投資すると発表しました。農業分野では、硫酸マグネシウムが肥料として広く使用されており、Israel Chemicals Ltd. (ICL)は2023年11月に新しいマグネシウム強化製品ラインを発売しました。建設業界では、耐火性において酸化マグネシウムシステムが人気を集めており、Magnesium Oxide Systems Ltd.は2023年後半に独自の耐火ボードを導入しました。

* その他には、ナトリウム誘導体、カリウム誘導体、カルシウム誘導体などが含まれます。

#### 用途別

* **冶金**: 2025年には世界の濃縮かん水鉱物市場シェアの41.5%を占めると予測されており、支配的なセグメントとなる見込みです。これは、製鉄における耐火物、非鉄金属加工、ガラス製造における需要に牽引されています。MgO、CaO、アルミナといったかん水由来の鉱物は、耐熱性耐火材料の製造に不可欠であり、2023年の世界的な鉄鋼生産量は4.8%増加し、高性能耐火物の需要を押し上げました。例えば、主要な耐火物メーカーであるRHI Magnesitaは、2023年10月に先進的な耐火物生産のためのかん水源からの酸化マグネシウム抽出を強化するために2億米ドルを投資すると発表しました。また、2023年11月には、Vesuvius PLCが非鉄金属産業における炉の効率を改善し、かん水から得られる鉱物への需要増に対応するため、高純度酸化カルシウムベースの耐火物プラントを立ち上げました。

* その他には、医薬品および食品・飲料、水処理、肥料、建設などが含まれます。

#### 技術別

* **太陽光蒸発**: 2025年には濃縮かん水鉱物市場の46.3%を占めると推定されており、最も主要な技術の一つです。

* その他には、NF-RO-MF(ナノろ過-逆浸透-精密ろ過)、Osmotically Assisted RO (OARO)(浸透圧補助逆浸透)などが含まれます。

#### 地域別

* **アジア太平洋**: 2025年には世界の市場シェアの42.3%を占めると予測されており、最大の市場です。この地域のかん水抽出鉱物(リチウム、カリウム、マグネシウムなど)への需要は、2025年から2032年にかけて7.8%のCAGRを記録すると見込まれています。中国の経済力、広大な製造業、そして世界最大のEV生産国としての地位は、2023年のリチウム消費量を18%増加させ、同国の急成長する電池生産能力によってさらに促進されました。例えば、2023年10月には、Tianqi Lithiumが青海省におけるリチウムかん水抽出事業の拡大に20億米ドルを投資すると発表しました。また、2023年11月には、Ganfeng Lithiumがオーストラリアの鉱業企業と提携し、持続可能なリチウムサプライチェーンを確保しました。これは、かん水鉱物抽出におけるアジア太平洋地域の重要な役割を浮き彫りにしています。

* **北米**: 2025年には世界の濃縮かん水技術市場シェアの28.6%を占めると予測されており、2025年から2032年にかけて6.5%のCAGRが予測されています。これは、新しい精製および脱塩技術への投資によって牽引されています。環境問題による水浄化ソリューションへの需要、および工業廃水処理と持続可能な水利用のための高効率かん水管理技術の開発が、2023年の北米の脱塩市場で10.2%の成長を促進しました。例えば、2023年10月には、Evoqua Water Technologiesが工業廃棄物を最小限に抑えつつ淡水回収を最大化するように設計された新しいかん水濃縮システムを発売しました。また、2023年11月には、Aquatech Internationalが米国の主要鉱業企業と提携し、かん水浄化のためのゼロ液体排出(ZLD)技術を展開しました。北米の企業は、持続可能性と節水に対する規制の強化により、かん水濃縮技術の開発を主導しています。

* その他には、欧州、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカが含まれます。

### 競争環境

濃縮かん水鉱物市場は、その成長を促進する一連の継続的な発展によって特徴づけられる、ダイナミックな変化を経験しています。革新的な製品の発売、戦略的合併・買収、協力協定、事業拡大といった主要な活動が、この市場の状況を形成しています。

市場の主要メーカーは、競争力を維持し、その地位を強化するために、最先端の技術開発とともに新製品の導入を積極的に追求しています。これらの取り組みは、進化する消費者の需要に対応するだけでなく、鉱物抽出と処理における効率と持続可能性を高めます。

最近の業界動向としては、以下のような動きが見られます。

* 2024年5月:サウジアラムコとアブダビ国営石油会社(ADNOC)は、収益源の多様化と国家プログラムへの資金提供、電気自動車の採用推進、処理プラント建設を目指し、持続可能なリチウム抽出プロジェクトを開始する計画を発表しました。

* 2024年4月:サスカチュワン大学は、再生可能エネルギー移行における重要な材料であるリチウム同位体を用いてリチウムかん水の起源を研究するために、139万米ドルを授与されました。

* 2023年12月:Ganfeng Lithium Groupは、アルゼンチンのCauchari-Olaroz塩湖プロジェクトで生産を開始しました。これは世界最大級の塩湖リチウム抽出プロジェクトの一つであり、計画されているフェーズ1の生産能力は40,000トンです。

* 2023年9月:Albemarle Corporationは、国内の採掘とリチウム生産を支援するため、米国国防総省から9,000万米ドルの助成金を受け取り、Kings Mountainリチウム鉱山の再開を目指しています。

* 2023年3月:Albemarle Corporationは、電気自動車とリチウムイオン電池の需要増に対応するため、サウスカロライナ州チェスター郡に13億米ドルを投資する計画を発表しました。

市場でカバーされている主要企業には、Magrathea、Olokun Minerals、Albemarle Corporation、Ganfeng Lithium Group Co., Ltd.、Arcadium Lithium、ICL Industrial Products、SQM S.A.、Solvay、SEALEAU、Konoshima Chemical Co., Ltd.などが挙げられます。

### 歴史的成長と今後の展望

世界の濃縮かん水鉱物市場は、2019年から2023年の歴史的期間において、7.3%のCAGRを記録しました。この期間中、業界は地理的拡大と濃縮かん水技術の進歩を経験しました。例えば、Albemarle CorporationはAlbemarle Lithium UK Limitedの子会社であるGuangxi Tianyuan New Energy Materials Co., Ltd.を約2億米ドルで買収しました。Tianyuanが運営するリチウム転換施設の最大生産能力は25,000メトリックトンLCEです。また、Albemarleは2022年6月にチリのアンタファガスタに3番目の化学転換施設であるLa Negra III/IVを開設し、低淡水使用量を削減しつつリチウム生産を倍増させることを目標としました。Veolia Water TechnologiesとTotalEnergiesはオマーンで最大の太陽光発電システムを建設しました。Anson Resources Limitedは、前処理セクションのサプライヤーを特定し、かん水前処理のエンジニアリング設計を完了しました。Saltworksは、米国南部で初の石炭燃焼排ガス脱硫廃水処理パイロットプロジェクトを実施しました。

濃縮かん水への需要は、2025年から2032年の予測期間において、8.5%というかなりのCAGRを記録すると推定されています。これは、持続可能性への意識の高まり、技術革新、そして主要産業からの需要増加によって、市場が今後も力強く成長し続けることを示唆しています。

Report Coverage & Structure

- 1.1. 世界の濃縮かん水鉱物市場スナップショット、2025年および2032年

- 1.2. 市場機会評価、2025年~2032年、US$ Mn

- 1.3. 主要な市場トレンド

- 1.4. 将来の市場予測

- 1.5. プレミアム市場インサイト

- 1.6. 業界の動向と主要な市場イベント

- 1.7. PMR分析と推奨事項

- 2.1. 市場の範囲と定義

- 2.2. 市場のダイナミクス

- 2.2.1. 促進要因

- 2.2.2. 阻害要因

- 2.2.3. 機会

- 2.2.4. 課題

- 2.2.5. 主要トレンド

- 2.3. マクロ経済要因

- 2.3.1. 世界のセクター別見通し

- 2.3.2. 世界のGDP成長見通し

- 2.4. COVID-19影響分析

- 2.5. 予測要因 – 関連性と影響

- 3.1. 製品採用分析

- 3.2. バリューチェーン分析

- 3.3. 主要な取引と合併

- 3.4. PESTLE分析

- 3.5. ポーターのファイブフォース分析

- 4.1. 主要なハイライト

- 4.1.1. 市場規模(US$ Mn)と前年比成長率

- 4.1.2. 絶対$機会

- 4.2. 市場規模(US$ Mn)分析と予測

- 4.2.1. 過去の市場規模(US$ Mn)分析、2019年~2023年

- 4.2.2. 現在の市場規模(US$ Mn)分析と予測、2025年~2032年

- 4.3. 世界の濃縮かん水鉱物市場の見通し:タイプ別

- 4.3.1. はじめに / 主要な調査結果

- 4.3.2. 過去の市場規模(US$ Mn)分析、タイプ別、2019年~2023年

- 4.3.3. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 4.3.3.1. ナトリウム誘導体

- 4.3.3.2. カリウム誘導体

- 4.3.3.3. カルシウム誘導体

- 4.3.3.4. マグネシウム誘導体

- 4.3.3.5. その他

- 4.3.4. 市場魅力度分析:タイプ別

- 4.4. 世界の濃縮かん水鉱物市場の見通し:用途別

- 4.4.1. はじめに / 主要な調査結果

- 4.4.2. 過去の市場規模(US$ Mn)分析、用途別、2019年~2023年

- 4.4.3. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 4.4.3.1. 冶金

- 4.4.3.2. 医薬品および食品・飲料

- 4.4.3.3. 水処理

- 4.4.3.4. 肥料

- 4.4.3.5. 建設

- 4.4.3.6. その他

- 4.4.4. 市場魅力度分析:用途別

- 4.5. 世界の濃縮かん水鉱物市場の見通し:技術別

- 4.5.1. はじめに / 主要な調査結果

- 4.5.2. 過去の市場規模(US$ Mn)分析、技術別、2019年~2023年

- 4.5.3. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 4.5.3.1. 太陽熱蒸発

- 4.5.3.2. NF-RO-MF

- 4.5.3.3. 浸透圧補助RO (OARO)

- 4.5.3.4. その他

- 4.5.4. 市場魅力度分析:技術別

- 5.1. 主要なハイライト

- 5.2. 過去の市場規模(US$ Mn)分析、地域別、2019年~2023年

- 5.3. 現在の市場規模(US$ Mn)分析と予測、地域別、2025年~2032年

- 5.3.1. 北米

- 5.3.2. 欧州

- 5.3.3. 東アジア

- 5.3.4. 南アジアおよびオセアニア

- 5.3.5. ラテンアメリカ

- 5.3.6. 中東・アフリカ

- 5.4. 市場魅力度分析:地域別

- 6.1. 主要なハイライト

- 6.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 6.2.1. 国別

- 6.2.2. タイプ別

- 6.2.3. 用途別

- 6.2.4. 技術別

- 6.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 6.3.1. 米国

- 6.3.2. カナダ

- 6.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 6.4.1. ナトリウム誘導体

- 6.4.2. カリウム誘導体

- 6.4.3. カルシウム誘導体

- 6.4.4. マグネシウム誘導体

- 6.4.5. その他

- 6.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 6.5.1. 冶金

- 6.5.2. 医薬品および食品・飲料

- 6.5.3. 水処理

- 6.5.4. 肥料

- 6.5.5. 建設

- 6.5.6. その他

- 6.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 6.6.1. 太陽熱蒸発

- 6.6.2. NF-RO-MF

- 6.6.3. 浸透圧補助RO (OARO)

- 6.6.4. その他

- 6.7. 市場魅力度分析

- 7.1. 主要なハイライト

- 7.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 7.2.1. 国別

- 7.2.2. タイプ別

- 7.2.3. 用途別

- 7.2.4. 技術別

- 7.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 7.3.1. ドイツ

- 7.3.2. フランス

- 7.3.3. 英国

- 7.3.4. イタリア

- 7.3.5. スペイン

- 7.3.6. ロシア

- 7.3.7. トルコ

- 7.3.8. その他の欧州

- 7.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 7.4.1. ナトリウム誘導体

- 7.4.2. カリウム誘導体

- 7.4.3. カルシウム誘導体

- 7.4.4. マグネシウム誘導体

- 7.4.5. その他

- 7.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 7.5.1. 冶金

- 7.5.2. 医薬品および食品・飲料

- 7.5.3. 水処理

- 7.5.4. 肥料

- 7.5.5. 建設

- 7.5.6. その他

- 7.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 7.6.1. 太陽熱蒸発

- 7.6.2. NF-RO-MF

- 7.6.3. 浸透圧補助RO (OARO)

- 7.6.4. その他

- 7.7. 市場魅力度分析

- 8.1. 主要なハイライト

- 8.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 8.2.1. 国別

- 8.2.2. タイプ別

- 8.2.3. 用途別

- 8.2.4. 技術別

- 8.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 8.3.1. 中国

- 8.3.2. 日本

- 8.3.3. 韓国

- 8.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 8.4.1. ナトリウム誘導体

- 8.4.2. カリウム誘導体

- 8.4.3. カルシウム誘導体

- 8.4.4. マグネシウム誘導体

- 8.4.5. その他

- 8.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 8.5.1. 冶金

- 8.5.2. 医薬品および食品・飲料

- 8.5.3. 水処理

- 8.5.4. 肥料

- 8.5.5. 建設

- 8.5.6. その他

- 8.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 8.6.1. 太陽熱蒸発

- 8.6.2. NF-RO-MF

- 8.6.3. 浸透圧補助RO (OARO)

- 8.6.4. その他

- 8.7. 市場魅力度分析

- 9.1. 主要なハイライト

- 9.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 9.2.1. 国別

- 9.2.2. タイプ別

- 9.2.3. 用途別

- 9.2.4. 技術別

- 9.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 9.3.1. インド

- 9.3.2. 東南アジア

- 9.3.3. ANZ

- 9.3.4. その他の南アジアおよびオセアニア

- 9.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 9.4.1. ナトリウム誘導体

- 9.4.2. カリウム誘導体

- 9.4.3. カルシウム誘導体

- 9.4.4. マグネシウム誘導体

- 9.4.5. その他

- 9.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 9.5.1. 冶金

- 9.5.2. 医薬品および食品・飲料

- 9.5.3. 水処理

- 9.5.4. 肥料

- 9.5.5. 建設

- 9.5.6. その他

- 9.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 9.6.1. 太陽熱蒸発

- 9.6.2. NF-RO-MF

- 9.6.3. 浸透圧補助RO (OARO)

- 9.6.4. その他

- 9.7. 市場魅力度分析

- 10.1. 主要なハイライト

- 10.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 10.2.1. 国別

- 10.2.2. タイプ別

- 10.2.3. 用途別

- 10.2.4. 技術別

- 10.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 10.3.1. ブラジル

- 10.3.2. メキシコ

- 10.3.3. その他のラテンアメリカ

- 10.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 10.4.1. ナトリウム誘導体

- 10.4.2. カリウム誘導体

- 10.4.3. カルシウム誘導体

- 10.4.4. マグネシウム誘導体

- 10.4.5. その他

- 10.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 10.5.1. 冶金

- 10.5.2. 医薬品および食品・飲料

- 10.5.3. 水処理

- 10.5.4. 肥料

- 10.5.5. 建設

- 10.5.6. その他

- 10.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 10.6.1. 太陽熱蒸発

- 10.6.2. NF-RO-MF

- 10.6.3. 浸透圧補助RO (OARO)

- 10.6.4. その他

- 10.7. 市場魅力度分析

- 11.1. 主要なハイライト

- 11.2. 過去の市場規模(US$ Mn)分析、市場別、2019年~2023年

- 11.2.1. 国別

- 11.2.2. タイプ別

- 11.2.3. 用途別

- 11.2.4. 技術別

- 11.3. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

- 11.3.1. GCC諸国

- 11.3.2. エジプト

- 11.3.3. 南アフリカ

- 11.3.4. 北アフリカ

- 11.3.5. その他の中東・アフリカ

- 11.4. 現在の市場規模(US$ Mn)分析と予測、タイプ別、2025年~2032年

- 11.4.1. ナトリウム誘導体

- 11.4.2. カリウム誘導体

- 11.4.3. カルシウム誘導体

- 11.4.4. マグネシウム誘導体

- 11.4.5. その他

- 11.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2025年~2032年

- 11.5.1. 冶金

- 11.5.2. 医薬品および食品・飲料

- 11.5.3. 水処理

- 11.5.4. 肥料

- 11.5.5. 建設

- 11.5.6. その他

- 11.6. 現在の市場規模(US$ Mn)分析と予測、技術別、2025年~2032年

- 11.6.1. 太陽熱蒸発

- 11.6.2. NF-RO-MF

- 11.6.3. 浸透圧補助RO (OARO)

- 11.6.4. その他

- 11.7. 市場魅力度分析

- 12.1. 市場シェア分析、2025年

- 12.2. 市場構造

- 12.2.1. 市場別競合強度マッピング

- 12.2.2. 競合ダッシュボード

- 12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- 12.3.1. マグラシア

- 12.3.1.1. 概要

- 12.3.1.2. セグメントと製品

- 12.3.1.3. 主要財務

- 12.3.1.4. 市場動向

- 12.3.1.5. 市場戦略

- 12.3.2. オロクン・ミネラルズ

- 12.3.3. アルベマール・コーポレーション

- 12.3.4. Ganfeng Lithium Group Co., Ltd.

- 12.3.5. アルカディウム・リチウム

- 12.3.6. ICLインダストリアル・プロダクツ

- 12.3.7. SQM S.A.

- 12.3.8. ソルベイ

- 12.3.9. シーロー

- 12.3.10. 興人化学株式会社

- 12.3.1. マグラシア

- 13.1. 調査方法

- 13.2. 調査の前提

- 13.3. 頭字語と略語

エグゼクティブサマリー

2. 市場概要

3. 付加価値インサイト

4. 世界の濃縮かん水鉱物市場の見通し

5. 世界の濃縮かん水鉱物市場の見通し:地域別

6. 北米の濃縮かん水鉱物市場の見通し

7. 欧州の濃縮かん水鉱物市場の見通し

8. 東アジアの濃縮かん水鉱物市場の見通し

9. 南アジアおよびオセアニアの濃縮かん水鉱物市場の見通し

10. ラテンアメリカの濃縮かん水鉱物市場の見通し

11. 中東・アフリカの濃縮かん水鉱物市場の見通し

12. 競合情勢

13. 付録

*** 本調査レポートに関するお問い合わせ ***

「濃縮かん水鉱物」とは、高濃度に塩類が溶解した水溶液、すなわち「かん水」から回収される、あるいは生成される鉱物資源を指します。この概念は、地球上に存在する多様な水資源、特に海水淡水化プラントから排出される副産物、地熱発電に伴う地熱かん水、内陸の塩湖、油田随伴水など、これまで未利用あるいは廃棄物として扱われてきた高塩分濃度の液体から、有用な鉱物資源を効率的かつ持続的に抽出・生産しようとする取り組みの中核をなすものです。

# 定義

「濃縮かん水鉱物」を理解するためには、まず「かん水」と「濃縮」という二つの要素を深く掘り下げる必要があります。「かん水」とは、一般的に海水よりも高い塩分濃度を持つ水溶液の総称であり、その起源は多岐にわたります。最も身近な例としては、飲料水確保のために海水から真水を分離する海水淡水化プロセスにおいて、真水を取り除いた後に残る高濃度の塩水が挙げられます。また、地熱発電においては、地下深くから汲み上げられる熱水がしばしば高濃度のミネラルを含んだかん水であり、これが地熱かん水と呼ばれます。さらに、ボリビアのウユニ塩湖のような内陸塩湖や、原油採掘時に同時に湧出する油田随伴水なども、それぞれ特有の組成を持つかん水として認識されています。これらの「かん水」には、ナトリウム、マグネシウム、カリウム、リチウムといった主要な元素から、臭素、ヨウ素、さらには希少なレアメタルに至るまで、様々な有用元素がイオンの形で溶解しています。

次に「濃縮」というプロセスですが、これはかん水中の溶質濃度をさらに高めることを意味します。自然界では、塩湖が乾燥することで塩分が濃縮され、最終的に結晶として析出する現象がこれに該当します。人工的なプロセスでは、逆浸透膜(RO膜)などの膜分離技術、蒸発晶析、太陽熱を利用した蒸発池、あるいは電気透析といった様々な技術が用いられます。これらの技術によって、かん水中の水分が除去され、残された溶液中のミネラル濃度が飽和点を超えると、特定の鉱物が結晶として析出し始めます。この析出した結晶や、濃縮された溶液からさらに分離・精製されたものが「濃縮かん水鉱物」と呼ばれるわけです。

具体的に回収される鉱物としては、リチウム、マグネシウム、カリウム、臭素、ヨウ素などが代表的です。これらの元素は、現代社会において極めて重要な産業資材であり、その多くはこれまで伝統的な鉱山採掘によって供給されてきました。しかし、濃縮かん水からの回収は、液体の形で存在する資源から特定の元素を選択的に分離する技術であり、従来の固体鉱床からの採掘とは根本的に異なるアプローチをとります。この方法は、未利用資源の有効活用という点で環境負荷の低減に貢献するだけでなく、特定の地域に偏在する鉱物資源の供給リスクを分散し、資源の安定供給に寄与する可能性を秘めています。

# 応用

濃縮かん水鉱物から得られる資源は、その多様性と戦略的価値から、現代社会の様々な分野で不可欠な役割を担っています。

最も注目されているのが、リチウムです。電気自動車(EV)の普及や再生可能エネルギーの導入拡大に伴い、リチウムイオンバッテリーの需要は爆発的に増加しています。濃縮かん水、特に地熱かん水や塩湖かん水は、リチウムの重要な供給源として期待されており、従来の鉱山採掘に加えて、持続可能なリチウム供給を可能にする技術として研究開発が進められています。リチウムは、EVバッテリーだけでなく、スマートフォンやノートパソコンなどのポータブル電子機器、さらには大規模な電力貯蔵システムにも不可欠な材料であり、その戦略的価値は計り知れません。

次に、マグネシウムも重要な濃縮かん水鉱物の一つです。マグネシウムはアルミニウムに次ぐ実用金属として、軽量性、高強度、電磁波シールド性などの特性を持ち、自動車や航空機部品の軽量化、電子機器の筐体、医療機器、さらには耐火材料や肥料としても広く利用されています。海水やかん水には豊富にマグネシウムが含まれており、これを回収することは、資源の有効活用だけでなく、産業の多様なニーズに応える上で極めて重要です。

カリウムは、農業分野において最も重要な肥料成分の一つであり、作物の生育に不可欠な栄養素です。世界的な人口増加と食糧需要の増大に伴い、カリウム肥料の安定供給は世界の食糧安全保障に直結する課題となっています。濃縮かん水からのカリウム回収は、既存のカリウム鉱山に依存するリスクを軽減し、より持続可能な農業を支える基盤となります。

さらに、臭素やヨウ素といったハロゲン元素も、濃縮かん水から回収される価値の高い鉱物です。臭素は、難燃剤、医薬品、農薬、写真材料、水処理剤など多岐にわたる用途で用いられています。特に難燃剤としての需要は高く、電子機器や建材の安全性向上に貢献しています。ヨウ素は、医薬品(X線造影剤や消毒薬)、液晶ディスプレイの偏光フィルム、触媒、飼料添加物など、幅広い分野で利用されています。日本は世界有数のヨウ素生産国であり、その多くは天然ガス随伴かん水から回収されていますが、海水淡水化かん水などからの回収も今後の可能性として注目されています。

これらの主要な鉱物以外にも、濃縮かん水からは、食塩として利用される塩化ナトリウム、建材や化学工業で使われる塩化カルシウム、さらには微量ながらも重要なレアアースやレアメタルが回収される可能性も秘めています。このように、濃縮かん水鉱物の応用範囲は非常に広く、資源の循環利用、産業の持続可能性向上、そして新たな経済価値の創出に大きく貢献する潜在力を持っています。

# 動向

濃縮かん水鉱物に関する技術開発と産業動向は、近年、環境意識の高まり、資源安全保障の必要性、そして技術革新の加速という三つの大きな潮流に牽引されています。

まず、技術革新の分野では、より効率的かつ選択的な分離回収技術の開発が活発に進められています。従来の蒸発晶析法はエネルギー消費が大きいという課題がありましたが、これを克服するため、膜技術の進化が目覚ましいです。逆浸透膜(RO)やナノろ過膜(NF)を用いた前処理に加え、フォワード浸透膜(FO)や膜蒸留(MD)といった低エネルギー型の膜分離技術が、高濃度かん水の処理や特定のイオンの選択的分離に適用され始めています。また、特定のイオンを狙い撃ちで捕捉するイオン交換樹脂や吸着剤、さらには電気化学的手法や溶媒抽出法など、様々なアプローチが研究されています。これらの技術は、複雑な組成を持つかん水から、目的とする鉱物を高純度で、かつ低コストで回収することを可能にし、濃縮かん物鉱物の経済性を大きく向上させる鍵となります。さらに、AIや機械学習を活用したプロセス最適化や、センサー技術によるリアルタイムモニタリングも導入されつつあり、これにより回収効率の最大化と運用コストの削減が図られています。

次に、環境規制の強化と持続可能性への意識の高まりは、濃縮かん水鉱物への関心を一層高めています。世界中で海水淡水化プラントの建設が進む一方で、その副産物である高濃度かん水の海洋放出は、生態系への影響が懸念されています。この問題を解決するため、「ゼロ・リキッド・ディスチャージ(ZLD)」、すなわち排水を一切出さないシステム構築への要求が高まっており、濃縮かん水から有用鉱物を回収することは、このZLDを実現する上で極めて有効な手段となります。かん水を単なる廃棄物としてではなく、潜在的な資源として捉え、循環型社会の構築に貢献しようとする動きが加速しています。これは、従来の鉱山開発が抱える環境破壊や地域社会への影響といった課題を回避し、より持続可能な資源供給モデルを構築する可能性を秘めています。

最後に、地政学的リスクと資源安全保障の観点からも、濃縮かん水鉱物の重要性は増しています。リチウムやレアアースといった戦略的鉱物資源の多くは、特定の国や地域に偏在しており、その供給は国際情勢や貿易政策によって大きく左右されるリスクを抱えています。このような状況下で、国内や地域内で濃縮かん水からこれらの資源を回収する技術は、サプライチェーンの強靭化と資源自給率の向上に貢献し、経済安全保障上の重要な戦略となります。各国政府は、濃縮かん水からの資源回収技術の研究開発に対し、補助金や税制優遇などの政策的支援を強化しており、これが技術の社会実装を後押ししています。

これらの動向は、濃縮かん水鉱物が単なる技術的興味の対象ではなく、現代社会が直面する資源、環境、経済の複合的な課題に対する包括的な解決策の一つとして認識されつつあることを示しています。

# 展望

濃縮かん水鉱物の未来は、持続可能な社会の実現に向けた重要な柱の一つとして、極めて明るい展望を秘めています。今後数十年にわたり、その重要性はさらに増大し、技術革新と政策的支援が相まって、新たな産業領域を確立していくことでしょう。

まず、資源需要の増大が濃縮かん水鉱物の価値を押し上げます。電気自動車の普及、再生可能エネルギーの導入拡大は、リチウムやマグネシウムといったバッテリー関連材料の需要を飛躍的に高めます。また、世界人口の増加に伴う食糧問題は、カリウム肥料の安定供給を不可欠なものとし、水不足の深刻化は海水淡水化プラントのさらなる増加を促し、結果として濃縮かん水の排出量も増大します。これらの動向は、濃縮かん水が「廃棄物」ではなく「液体鉱床」として認識される未来を加速させるでしょう。

次に、技術の進化と普及は、濃縮かん水からの資源回収をより経済的かつ効率的にします。現在研究開発が進められている選択的分離技術は、さらに高精度化され、低エネルギー化が図られることで、多様なかん水組成に対応できるようになります。例えば、特定のイオンのみをピンポイントで捕捉する革新的な吸着材や膜、あるいはAIを活用した最適な運転条件の自動制御システムなどが実用化されることで、回収コストは大幅に削減され、市場競争力が高まることが期待されます。また、モジュール化された小型回収システムが開発されれば、大規模プラントだけでなく、中小規模の施設や分散型システムでの導入も進み、より広範な地域で資源回収が可能になるかもしれません。

さらに、政策的支援と国際協力が、この分野の発展を強力に後押しします。各国政府は、資源安全保障と環境保護の観点から、濃縮かん水からの資源回収技術への投資を加速させるでしょう。研究開発に対する補助金、実証プラント建設への支援、税制優遇措置などが拡充され、技術の社会実装を促進します。また、国際的な技術共有や標準化の動きも活発化し、グローバルなサプライチェーンにおける濃縮かん水鉱物の位置づけが確立されていくと考えられます。

最終的に、濃縮かん水鉱物は、これまでの伝統的な鉱山採掘に代わる、あるいはそれを補完する新たな資源供給源として確立されるでしょう。これまで未利用であったかん水が、リチウム、マグネシウム、カリウム、臭素、ヨウ素といった現代社会に不可欠な戦略的資源を生み出す「都市鉱山」ならぬ「液体鉱山」として機能する未来が現実のものとなりつつあります。もちろん、高濃度かん水の処理に伴うエネルギー消費やコスト、環境負荷のバランス、そして市場での競争力確保といった課題は残りますが、これらの課題を克服するための継続的な努力と革新によって、濃縮かん水鉱物は21世紀の資源供給において不可欠な役割を担うこととなるでしょう。それは、資源の枯渇問題、環境負荷の低減、そして経済の持続可能性という、人類が直面する喫緊の課題に対する有望な解決策の一つとなるに違いありません。