乳房用インプラントの世界市場(2025-2030):種類別、形状別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳房インプラント市場は、2025年に22.1億米ドルと評価され、2030年には32.1億米ドルに成長すると予測され、予測期間のCAGRは7.77%になります。

この拡大は、乳房切除後の再建量の増加、美容形成の社会的受容の広がり、急速な製品革新の組み合わせを反映しています。シリコーン製インプラントは引き続き需要全体を支配していますが、構造化生理食塩水インプラントはシリコンのような感触を提供しながら、無音破裂の懸念を排除するため、勢いを増しています。

地域別では、アジア太平洋地域が、医療ツーリズムの中心地、中間層の消費の加速、新規承認の急増を原動力に最も急成長しているのに対し、北米は成熟した償還経路と高度な外科医の専門知識によって主導的地位を維持しています。

地政学的な混乱の激化により原材料の脆弱性が露呈し、メーカー各社はサプライチェーンの回復力、契約の柔軟性、二重調達戦略のために年間売上高の3〜5%を確保する必要に迫られています。

レポートの要点

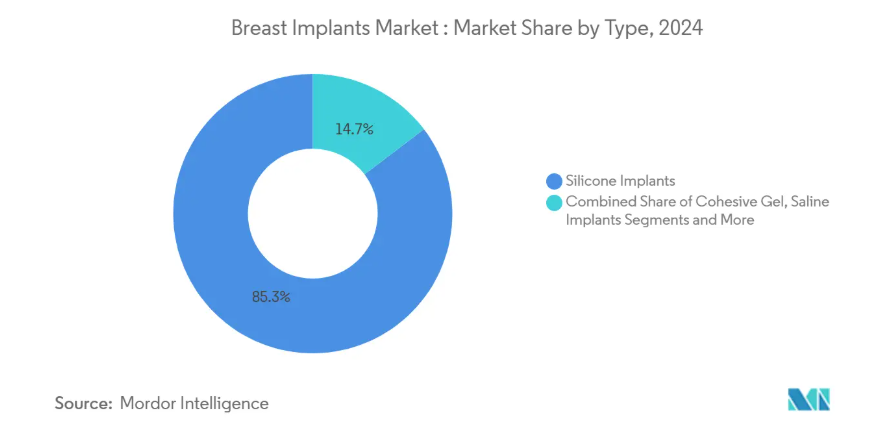

- 製品種類別: シリコーンインプラントは2024年に乳房インプラント市場シェアの85.34%を獲得し、構造化生理食塩水デバイスは2030年までCAGR 8.81%を記録すると予測。

- 形状別: ラウンド型は2024年の乳房インプラント市場規模の79.57%を占め、アナトミカル型(ティアドロップ型)オプションは同期間に8.67%のCAGRで前進すると予測されます。

- 用途別: 美容用途は2024年の乳房インプラント市場規模の89.56%を占め、再建術は2030年までに年平均成長率9.49%で上昇すると予測されています。

- エンドユーザー別: 2024年の乳房インプラント市場規模は病院が58.66%を占めていますが、美容クリニックとメディカルスパは2030年までにCAGR 8.71%で成長すると予測されています。

- 地域別: 北米は2024年に乳房インプラント市場シェアの32.43%を獲得しましたが、アジア太平洋地域は2030年までCAGR 9.54%で加速すると予測されています。

乳がんの高い負担

米国における新たな浸潤性がんの診断は、2025年に316,950件に達し、2024年から2%増加すると予測されており、持続的な再建需要が強化されています[1]。人種的・社会経済的格差が依然として存在し、白人患者が再建を受ける割合はほぼ67%であるのに対し、黒人女性は54%であり、アクセスの障壁が解決されれば未開拓の成長が見込まれます。再手術のリスクが18%高いにもかかわらず、即時再建の人気が高まっています。北米では保険加入が義務化され、自己負担額がさらに下がり、手術件数が増加。

乳房手術に対する需要の急増

消費者の嗜好は、自然な乳房の美しさを反映した「バレない」豊胸術にシフトしています。MotivaのSmoothSilkシェルと同様の高度なテクスチャーは被膜拘縮の発生率を低減し、外科医の支持を集めています。同時に、バストリフトの頻度は、より優れたスキンタイトニング技術に支えられ、2024年中に米国で6%上昇しました。このようなトレンドに合わせてインプラントのポートフォリオを調整し、ボリューム、突起、触感の信頼性をバランスさせるクリニックは、消費者の裁量支出を獲得することができます。

乳房インプラントの技術的進歩

IDEAL IMPLANTのような構造化インプラントは、バッフルチャンバーと生理食塩水の充填を組み合わせたもので、10年後の満足度は92.7%、被膜拘縮率は6.6%とシリコンの標準を大きく下回っています[2]。3ピースRFIDチップにより、非侵襲的なシリアルナンバーのチェックが可能になり、市販後の監視と保証の検証が強化されました。

医療ツーリズムの増加

競争力のある価格設定、バンドルされた回復リトリート、多言語を話すケアチームにより、タイ、トルコ、メキシコは美容整形にとって魅力的な国となっています。各地域の政府は、ビザの発給レーンを拡大し、航空会社と提携し、手術+休暇のパッケージを推進しています。サプライヤーにとっては、現地に根ざしたトレーニン グセンターが、手術プロトコルが原産国の基準に合致して いることを保証し、ブランドの完全性を保っているのです。

手術後の合併症とリスク

2024年、FDAは箱入り警告と患者用チェックリストを義務付け、コンプライアンス・コストを上昇させながらも、透明性のあるリスク議論を促しました。滑らかな表面のインプラントとナノテクスチャリング技術は、これらの懸念に対処していますが、訴訟の傾向は外科医の保険料を上昇させています。

厳しい規制と脂肪移植の選択肢

欧州のMDR移行により、2027年までに再認証が義務付けられ、監査費用が追加されるとともに、ノーティファイド・ボディのサインが得られない限り、レガシー・デバイスの販売が遅延します。同時に、ハイブリッド脂肪移植術が合成素材に警戒心を抱く患者を誘引しています。機器メーカーは、インプラントを軟組織の足場固めをサポートするアセルラー真皮マトリックス(ADM)とバンドルすることで、インプラントを自家採取のオプションと競合するのではなく、むしろ補完的なものとして位置づけることで対抗しています。

セグメント分析

種類別: 構造化生理食塩水がシリコーンの優位性に挑戦

シリコーンインプラントは2024年に乳房インプラント市場の85.34%のシェアを維持し、凝集ゲルの安定性と軟組織の模倣性が支持されています。シリコーンラインの乳房インプラント市場規模は引き続き拡大するでしょう。しかし、構造化生理食塩水のCAGR 8.81%は、取り込みが加速していることを示しています。構造化生理食塩水は、MRIによる監視が不要で、安全性を重視する消費者にアピールし、術中に充填量を調節して左右対称性を改善することができます。ガミーベア型コヒーシブインプラントは、形状記憶と漏出リスクの低さで依然としてアピールしていますが、構造化生理食塩水の透明な破裂プロファイルは再手術候補者の支持を集めています。

シリコーンのメーカーは、カプセル拘縮や破裂の交換をインプラントの寿命までカバーする保証の延長で対応しています。患者の解剖学的構造に3D画像を重ね合わせるデジタルバストサイザーは、手術前の計画を改善し、乳房インプラント市場における生理食塩水の勢いにもかかわらず、シリコーンの地位をさらに強化します。

形状別: ラウンド型が優勢であるにもかかわらず、アナトミカル型が勢いを増しています。

ラウンド型インプラントは2024年の乳房インプラント市場規模の79.57%を占めていますが、アナトミカル型は被膜拘縮率がラウンド型の11.3%に対して3.4%と大幅に低いため、より急速に成長するでしょう。東アジアやヨーロッパの患者は、控えめな上方隆起を好むことが多く、ティアドロップ型が好まれます。2025年に発売されるスムースサーフェス・アナトミカル・モデルは、ALCLリスクと関連する積極的な粗さなしにポケットの位置決めを安定させるレーザー・エッチング・テクスチャリングによって支援され、歴史的な回転の懸念に取り組んでいます。

ハイブリッドジェルフィル特許は、形状のための硬いベースと触診性のための柔らかい外側の層という二重の粘性層をブレンドすることで、アナトミカルインプラントが触診の信頼性でラウンドと競争できるようにします。販促キャンペーンはこれらのイノベーションを強調し、外科医の採用を促進し、市場シェアを解剖学的カテゴリーに誘導しています。

用途別: 再建手術が美容の成長を上回る

2024年の乳房インプラント市場規模の89.56%を美容的適応が占めていますが、再建手術は2030年まで9.49%で増加すると予測されています。推進要因としては、早期発見、国の検診プログラム、財政的に利用しやすい乳房切除術の適用などが挙げられます。乳房の即時再建は、再手術のリスクが遅延アプローチに比べて18%増加すると認識されているにもかかわらず、1段階の手術ワークフローにより外科医に好まれています。大胸筋前置術は術後の快適性を向上させ、胸筋の完全性を維持しますが、漿液腫の発生率は若干高くなります。器具メーカーは、体液の排出を促進し、宿主組織と一体化する柵状メッシュで対応しています。

美容需要では、豊胸乳房再建術(リフトアップと豊胸の同時施術)が増加しています。より少量で薄型のインプラントを供給するベンダーは、乳房インプラント市場内の競争セグメンテーションをシャープにし、これらのニュアンス補正のためによくランクされています。

エンドユーザー別: 美容クリニックが病院の優位性を崩す

2024年の乳房インプラント市場規模の58.66%のシェアを占めたのは病院であり、腫瘍科と手術室の可用性に支えられています。しかし、美容クリニックとメディカル・スパは、2030年まで年平均成長率8.71%で拡大する見込みです。患者には、診療時間の延長、ブティック型リカバリーラウンジ、美容メニューのバンドル(皮膚充填剤など)が喜ばれます。メーカー各社は、オンライン予約エンジン、ソーシャルメディア・コンテンツ・カレンダー、スタッフ研修モジュールなどの「プラクティス・ビルダー」ツールキットを展開し、製品ロイヤリティを定着させています。例えば、アラガン社のナトレル・ラインを使用しているクリニックは、在庫補充割引とともに、コンバージョンに最適化された患者教育ビデオを受け取っています。

病院は、専用の美容室を設置し、同じ入院期間中に予防的乳房切除術と再建的増大術を組み合わせるなど、専門を超えたコンサルティングを活用することで対抗します。統合された電子カルテシステムは、腫瘍科から形成外科へのシームレスな紹介を可能にし、病院が進化する乳房インプラント市場でシェアを守るのに役立っています。

地域分析

2024年の乳房インプラント市場では、北米が32.43%のシェアを維持。2024年9月のFDAによるMotiva SmoothSilkの承認は、米国初の非テクスチャーナノ表面インプラントを導入し、デバイス選択競争を激化させました。規制の更新により、すべてのインプラントにブラックボックス警告が課され、患者の意思決定チェックリストが義務付けられるため、十分な情報に基づいた選択が促進される一方で、医療提供者にとっては管理上のオーバーヘッドが増加します。米国の外科医は独特の診療パターンを示しており、地域の美的理想を反映して、欧州の同業者に比べて高プロジェクションのインプラントを選択することが多くなっています。

2030年までの年平均成長率(CAGR)は9.54%で、アジア太平洋地域が最も急成長すると予測されています。医療ツーリズムの回廊は、術後のスパケアとセットで低価格の増大術を受けるために、毎年何千人もの患者をタイと韓国に送り込んでいます。中国では2024年後半にMotivaインプラントがNMPAから認可され、10年ぶりに乳房インプラントが認可されることになり、民間クリニックのネットワークで需要が急増。オーストラリアでは、PCLスカフォールドベースの完全 再吸収性インプラントの臨床試験が実施され、12ヶ月間の フォローアップで重大な合併症がゼロであったことが報告さ れています。インドネシアでは、専門医の数が限られているため、アウトバウンドの医療ツーリズムが依然として普及しており、国際的なクリニックチェーンが埋めようとしている地域的なサービス能力の格差が明らかになっています。

ヨーロッパは世界売上のかなりの部分を占めていますが、より厳しい規制に直面しています。医療機器規制(MDR)は、2027年までに乳房インプラントの再認証を義務付けていますが、GCエステティックは2022年にMDR承認の最初のインプラントを発売し、マイルストーンにいち早く対応しましたgcaesthetics.com。英国では2024年に5,202件の美容乳房手術が行われ、マクロ経済の逆風にもかかわらず美容需要が6%増加しました。テクスチャー・インプラントのリコール余波は長引き、外科医を滑らかなテクスチャーやマイクロテクスチャーの代替品に向かわせています。一方、ドイツとフランスの保険会社は、即時再建を伴う予防的乳房切除術の償還を拡大しており、再建術の数量増加を支えています。

中南米と中東アフリカ(MEA)の市場規模は全体としては小さいものの、戦略的な可能性を秘めています。ブラジルは、人口1人当たりの増大率が世界で最も高い国の1つであり、現地メーカーはシェア維持のために積極的な価格設定を行っています。湾岸協力会議(GCC)諸国では、ドバイやドーハにある高級医療観光団地が、北米まで行かなくても米国FDA承認のインプラントを求める南米アメリカの富裕層を惹きつけています。

競争状況

乳房インプラント市場は中程度の集中度を示しています。AbbVieのNatrelle、Johnson & JohnsonのMentor、Establishment Labsが世界的な規模を持ち、POLYTECH、GC Aesthetics、Silimedが地域的なニッチ市場に参入しています。アッヴィは、2024年の売上高が2.2%減少するにもかかわらず、2029年までに同社の美容部門が90億米ドルを超えると予想し、楽観的な企業姿勢を示しています。エスタブリッシュメント・ラボは、14年以上にわたって記録された機器関連の合併症発生率1%未満で差別化を図り、外科医への価値提案を強化。

イノベーション・パイプラインは表面エンジニアリングに集中。メンター社のSPECTRUM Adjustable Salineシステムは、術後6ヶ月間サイズの微調整が可能で、患者によりパーソナライゼーションを提供します。POLYTECH社のOpticon Plus(2024年発売)は、多密度の凝集性ゲルを重ね、個々の胸幅に合わせて突起を調整します。大胸筋靭帯への負担を軽減する軽量構造は、運動量の多い人々や長期的な眼瞼下垂を心配する高齢患者にアピールします。

環境の持続可能性は、新たな競争軸を形成しています。最近の学術レビューでは、ある大手メーカーの温室効果ガス強度が、売上100万米ドルあたり4.25 MTCO2eと定量化されています。ブロックチェーンに対応した供給システムは、揺りかごから墓場までのトレーサビリティを可能にし、MDRの証明義務に対応するとともに、取り外したインプラントの回収・リサイクルスキームなどのサーキュラーエコノミーの取り組みをサポートします。

M&Aの動きも続いています。Tiger Aesthetics Medicalは、2024年4月にSientraの乳房インプラント資産を4,250万米ドルで買収し、Sientraの既存顧客ベースへの供給継続性を確保しました。アナリストは、MDRコストが小規模ブランドを圧迫するため、さらなる統合が進むと予想。ベンチャーキャピタルの関心は、生体吸収性インプラントや、胸壁の形態計測と組織動態の機械学習による予測を組み合わせたAIベースのサイジングツールにシフト。

最近の産業動向

- 2025年2月 Allergan Aesthetics社は、次の 「Faces of Natrelle 」を全国規模で募集し、豊胸術や再建術を受けた女性にストーリーテリングキャンペーンへの参加を呼びかけ、包括性を強化。

- 2024年10月 エスタブリッシュメント・ラボラトリーズは、14年間の追跡調査における装置関連の合併症発生率が1%未満であったことを発表しました。

- 2024年10月 エスタブリッシュメント・ラボ社は、Mia Femtechインプラントの3年間の臨床結果を発表。

- 2024年9月 FDAがMotiva SmoothSilk ErgonomixおよびSmoothSilk Roundインプラントの米国市場参入を承認、患者の選択肢が拡大

乳房インプラント産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高い乳がん罹患率

- 4.2.2 乳房手術需要の急増

- 4.2.3 乳房インプラントの技術進歩

- 4.2.4 患者転換率を高める3D画像とシミュレーションツール

- 4.2.5 乳房手術に対する認識と受容の高まりと相まって、各国における乳房手術のための医療ツーリズムの増加

- 4.2.6 需要を左右する先進インプラントの採用加速と消費者直販マーケティング

- 4.3 市場の阻害要因

- 4.3.1 乳房インプラントに関連する合併症後とリスク

- 4.3.2 医療グレード材料の供給不足

- 4.3.3 厳しい規制と脂肪移植などの代替手段の利用可能性

- 4.3.4 外科医に対する製造物責任保険料の上昇

- 4.4 金額別/サプライチェーン分析

- 4.5 規制と技術の展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 種類別

- 5.1.1 シリコーンインプラント

- 5.1.2 凝集性ゲル(形態安定性)インプラント

- 5.1.3 生理食塩水インプラント

- 5.1.4 構造化生理食塩水インプラント

- 5.1.5 ハイドロゲルおよびその他のフィラー

- 5.2 形状別

- 5.2.1 円形

- 5.2.2 アナトミカル(涙型)

- 5.3 用途別

- 5.3.1 再構築外科用

- 5.3.2 美容(増大)手術

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 美容クリニック&メディカルスパ

- 5.5 地域別

- 5.5.1 南米アメリカ

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米アメリカ

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

- 6.4.1 AbbVie Inc. (Allergan Aesthetics)

- 6.4.2 Johnson & Johnson

- 6.4.3 Establishment Labs S.A.

- 6.4.4 GC Aesthetics

- 6.4.5 Polytech Health & Aesthetics GmbH

- 6.4.6 Tiger Aesthetics Medical, LLC (Sientra Inc.)

- 6.4.7 Silimed Industria de Implantes Ltda.

- 6.4.8 Groupe Sebbin SAS

- 6.4.9 Laboratories Arion

- 6.4.10 HansBiomed Co. Ltd.

- 6.4.11 Bimini Health Tech

- 6.4.12 Cereplas SAS

- 6.4.13 Shanghai Kangning Medical Device Co.

- 6.4.14 Wanhe Plastic Materials Co.

- 6.4.15 Anita Dr. Helbig GmbH

- 6.4.16 Pofam Poznan Sp.z.o.o

*** 本調査レポートに関するお問い合わせ ***