ブロー・フィル・シール技術市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

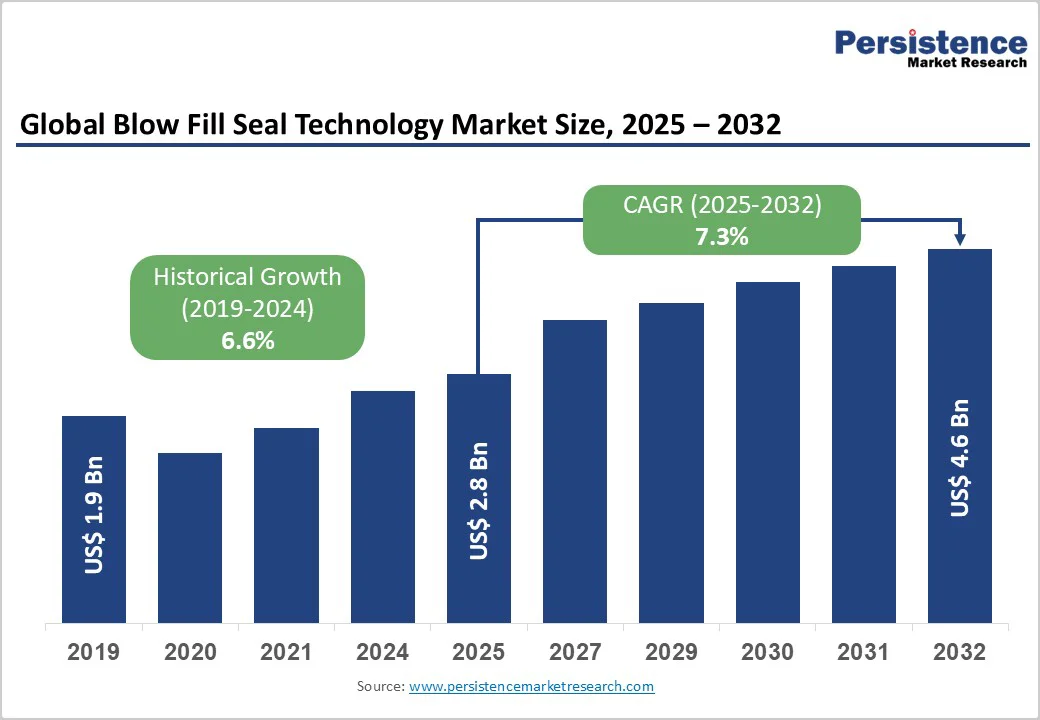

ブロー・フィル・シール技術市場は、2025年に28億米ドルと評価され、2032年までに46億米ドルに達する見込みです。この市場の成長は、製薬、食品・飲料、化粧品産業における無菌包装ソリューションの加速した採用を反映しています。無菌製品包装に対する厳格な規制要件と、汚染のない製造プロセスへの需要の高まりが、市場拡大の主な要因です。特に、注射薬市場セグメントは、ブロー・フィル・シール技術を使用して包装される全パレンタル薬の約35%を占め、新興市場で毎年約8-9%の成長を遂げています。

インドの製薬セクターは、2024年に3,545億米ドルと評価され、FY26までに5,350億米ドルに達すると予測されています。製造能力の基盤がブロー・フィル・シール技術の採用を駆動する重要な要素となっています。アメリカの食品・飲料製造セクターは、2021年に約170万人の労働者を雇用し、総製造販売の16.8%を占めていました。これは、医薬品グレードの充填操作における先進包装ソリューションの派生需要を生み出しています。ブロー・フィル・シール技術は、無菌で汚染のない環境の重要な必要性を満たし、現代の機械は1分間に1,200以上の容器を処理できるため、製造業者は無菌性を維持しながら効率的に生産を拡大できます。

FDAやEMAの規制により、GMPに基づく殺菌手順の検証が求められており、ブロー・フィル・シール技術は、迅速な規制承認と市場アクセスを求める企業にとって不可欠なものとなっています。糖尿病、自己免疫疾患、癌などの慢性疾患の増加により、ブロー・フィル・シール技術が促進する事前充填注射器の生産や特殊容器フォーマットを通じて、便利な単回投与の医薬品配達システムの需要が高まっています。

ブロー・フィル・シール技術インフラにおける継続的な革新は、オートメーションの強化、精密投与、リアルタイムの品質監視能力を通じて市場拡大を促進しています。現代のブロー・フィル・シール機械は、アンプルの壁厚、開口と分離の力、充填量の正確性を電子的に測定する高度な検査システムを組み込んでおり、インラインのトレンド監視とプロセス逸脱の迅速な特定を可能にしています。高速無菌ラインへのシフトは、製造業者が競争力を維持するためのスループットの最適化を反映しており、ブロー・フィル・シール技術の柔軟性は、ボトル、アンプル、バイアル、事前充填注射器の生産を統一プラットフォームアーキテクチャ内で可能にし、製品ポートフォリオを多様化しようとするメーカーの資本支出要件を削減します。

しかし、ブロー・フィル・シール技術市場は、設備取得コストや製造の複雑性といった構造的な課題にも直面しています。これは特に小規模な製薬会社や新興市場の参入者にとって不利です。ブロー・フィル・シールシステムの初期資本支出は通常、1生産ラインあたり200万〜400万米ドルであり、クリーンルームインフラ、殺菌設備、品質保証システムのサポートにより、総プロジェクト投資はさらに増加します。インドやその他の新興市場の小規模製薬メーカーは、資本配分を正当化する需要の不確実性からブロー・フィル・シール技術の採用に躊躇し、価格に敏感な地域での市場浸透を制限しています。

一方で、特にインドや中国などの新興市場では、政府支援の製薬開発イニシアティブや医療費の増加が無菌製造インフラへの投資を促進しています。インドの食品加工産業の生産連動インセンティブスキーム(PLISFPI)やプラダン・マンティリ・キサン・サンパダ・ヨジャナ(PMKSY)は、国内製薬製造の近代化を支援する政策フレームワークであり、現地の製造業者間でのブロー・フィル・シール技術の採用に直接的な影響を与えています。中国の製薬市場拡大もまた、医薬品の品質基準や生物製薬活動の促進を図る政府の取り組みに支えられ、2035年までに加速するブロー・フィル・シール技術の採用を生んでいます。

モノクローナル抗体、組換えタンパク質、遺伝子治療薬を開発するバイオ医薬品企業は、患者の自己投与を促進し、複雑な治療レジメンへの遵守を強化する事前充填注射器包装フォーマットを強く好んでいます。ブロー・フィル・シール技術のもつ正確な投与精度と最小限のヘッドスペースを備えた事前充填注射器の生産能力は、プレミアム注射製品を発売する専門医薬品企業にとって、優先される製造アプローチとして確立されています。

慢性疾患管理市場は、糖尿病、自己免疫疾患、癌の適応症を含み、製薬メーカーが便利で患者中心の配送システムへの投資を促しており、事前充填注射器がその手段となっています。インドのアユシュマン・バーラト構想や遠隔医療サービスの拡大などの政府主導の健康プログラムは、ブロー・フィル・シール技術プラットフォームと互換性のあるポータブルで貯蔵安定性のある医薬品包装ソリューションの派生需要を生み出しています。

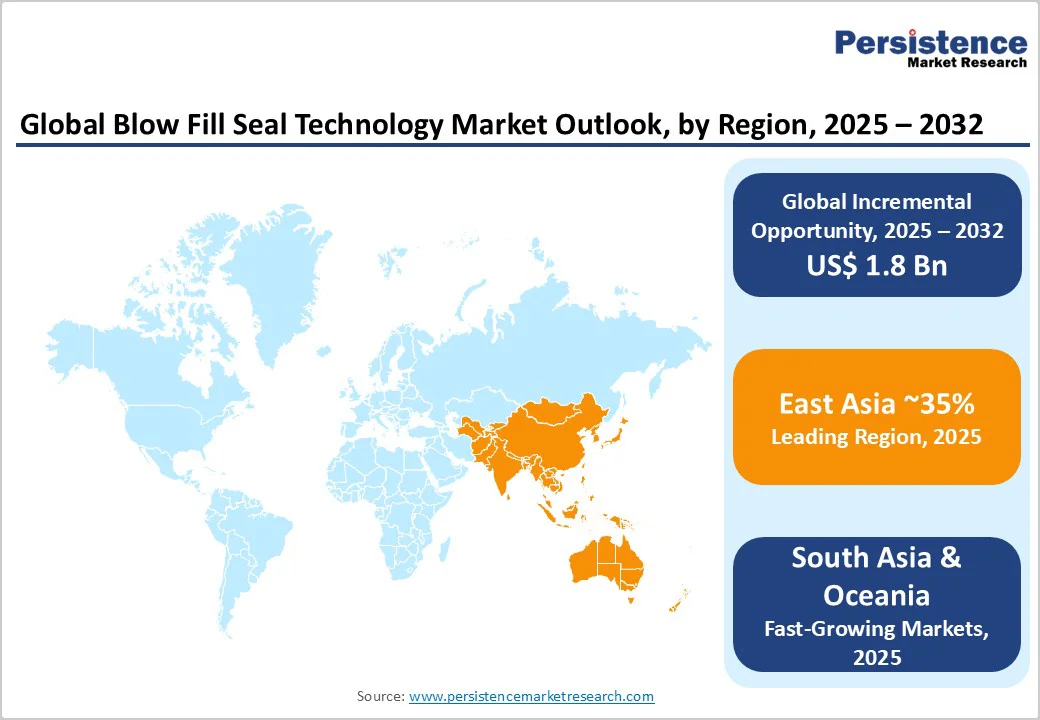

ブロー・フィル・シール技術の採用を直接奨励するインドのPLIスキームなど、国内のワクチンおよびバイオ医薬品生産を支援する政府政策イニシアティブは、2029年までに1,500億ルピー(18億米ドル)の投資を伴うものです。アジア太平洋地域は、パレンタルセグメントの成長が年間約6-7%加速する中、最も急成長する製薬包装地域として指定されており、ブロー・フィル・シール技術の供給業者や契約製造業者にとって長期的な機会を提供しています。

ボトルは支配的な製品セグメントであり、2025年に38.0%の市場シェアを獲得しています。この市場リーダーシップは、医薬品、食品・飲料、化粧品用途におけるボトルの多様性を反映しており、0.1ミリリットルから10リットルまでのさまざまな充填量を収容しています。眼科用溶液、吸入麻酔薬、洗浄剤に対する医薬品セクターのボトルベースの包装依存は、ボトルをブロー・フィル・シール技術の基盤アプリケーションとして確立し、規制の前例と製造の専門知識がこのフォーマット内に集中しています。

アメリカの柔軟包装業界の構造は、小規模なコンバーターと大規模な統合企業の両方で構成されており、58%の施設がトップ10州に集中しています。これは、ブロー・フィル・シール技術の実装をサポートするボトル製造インフラの地理的集中を示しています。事前充填注射器はブロー・フィル・シール技術市場で最も急成長している製品セグメントであり、患者中心の利便性指向の医薬品配達システムの採用が加速していることを反映しています。

ポリエチレン(PE)はブロー・フィル・シール技術セグメントで市場リーダーシップを維持し、2025年に約58.0%のシェアを占めています。ポリエチレンの広範な採用は、その確立された生体適合性プロファイルに起因し、医薬品や食品業界での広範な規制の前例によって実証されています。この素材の熱処理特性により、ブロー・フィル・シールシステム内での薄肉パリソンの効率的な押し出しが可能となり、代替ポリマーに比べて材料消費と製造サイクル時間を削減できます。

ポリプロピレン(PP)は、優れた耐熱性、化学的不活性、バイオ医薬品製造での新たな応用によって、ブロー・フィル・シール技術市場で最も急成長している素材セグメントです。医薬品はブロー・フィル・シール技術市場の主要な応用分野であり、2025年に約75%を占めています。注射薬製造は、ブロー・フィル・シール技術を優先する生産方法論として確立されており、グローバルに約35%のパレンタル薬がブロー・フィル・シールプロセスを通じて包装されています。

製薬セクターの高度なブロー・フィル・シールシステムへの投資は、過去10年間で累計20億米ドルを超えており、ブロー・フィル・シール装置と契約製造サービスに対する持続的で実質的な需要を確立しています。特にパンデミック時代の分散製造能力への強調に続くワクチン製造は、ブロー・フィル・シール技術への投資を加速させ、政府補助金や公衆衛生イニシアティブが能力拡大を支援しています。化粧品およびパーソナルケアは、ブロー・フィル・シール技術市場で最も急成長している応用セグメントであり、防腐剤フリーで自然由来の化粧品製剤やプレミアムスキンケアセラムに対する消費者需要によって促進されています。

北アメリカは、2025年に約24%を占める第3位の市場であり、セクター内で最も高い技術的な洗練とプレミアム価格設定を維持しています。FDAの規制プロセスには、事前承認検査や継続的なコンプライアンス監視が含まれており、非準拠装置サプライヤーにとって大きな参入障壁を作り出しています。これにより、包括的な規制専門知識と包括的な検証サポートサービスを示す製造業者に競争上の優位性が与えられています。北アメリカの契約メーカーは、ブロー・フィル・シール能力への持続的な投資を示しており、生物製剤、特殊医薬品、および複雑な治療製剤の予測される需要増加を支援する施設拡張および装置のアップグレードの複数の発表があります。

東アジアは、2025年の世界市場価値の約35%を占める最大のシェアを保持しています。中国の製薬市場は、国内消費と輸出製造の両方を包含しており、この地域での主要な需要のけん引役として浮上しており、中国のメーカーはグローバルな医薬品有効成分生産の約80%を占めており、完成医薬品の実質的な量を生産しています。東アジアの製薬セクター投資環境は、2024年までに累計500億米ドル以上のFDIを引き付けており、ブロー・フィル・シールを基盤とする製造における市場シェアの成長を契約開発および製造組織(CDMO)が獲得しています。中国・無錫市におけるWuxi STAの新しいパレンタル製剤製造施設の開設は、ブロー・フィル・シール技術の採用を支援する継続的な能力拡大を示しています。

日本の確立された製薬製造インフラは、高度な自動化と高精度の製造基準と相まって、日本企業を地域におけるプレミアムなブロー・フィル・シール装置のサプライヤーおよび主要契約メーカーとして位置付けています。ヨーロッパは、世界のブロー・フィル・シール技術市場で第2位の市場を占め、約18%の市場シェアを持ち、最も高度な技術能力を持つ設備メーカーの集中度が高いです。ドイツの製薬包装セクターは、Gerresheimer AGなどのグローバルリーダーに支えられ、Rommelagのブロー・フィル・シール技術の先駆的な遺産に支えられ、ヨーロッパをブロー・フィル・シール装置の革新と製造の卓越性のグローバルセンターとして確立しています。

European Unionの規制フレームワークは、European Medicines Agency(EMA)の要件とEuropean Pharmacopoeia(Ph. Eur.)の仕様を通じて実施され、世界で最も厳格な製薬包装基準を確立し、ブロー・フィル・シールシステムの高度化に継続的なプロセス革新と資本投資を促しています。成熟した医療システムとプレミアム価格構造を持つ市場にサービスを提供するヨーロッパの製薬メーカーは、最新の無菌製造インフラへの投資意欲を持続的に示しており、ブロー・フィル・シール技術に対する強固な需要を支えています。

グローバルなブロー・フィル・シール技術市場は中程度に統合されており、技術的専門知識とグローバルな製造能力を通じて市場を支配する数少ない主要プレーヤーによって支配されています。Rommelag Kunststoff-Maschinen Vertriebsgesellschaft mbH、Catalent, Inc.、Unither Pharmaceuticals、Weiler Engineering, Inc.、Amanta Healthcare Ltd.、Recipharmなどの企業は、医薬品包装セクターにおいて強力な製品ポートフォリオと確立されたクライアントネットワークを持ち、市場シェアを大幅に占めています。これらのプレーヤーは、競争力を強化するために、革新、オートメーション、および無菌製造基準へのコンプライアンスに注力しています。戦略的な協力と高度なブロー・フィル・シールシステムへの投資が競争環境を定義し続け、着実な技術革新を促しています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年のブロー・フィル・シール技術市場の全体像を早見表として提供します。市場機会の評価では、2025年から2032年にかけての市場の成長可能性をUSドル単位で示しています。また、主要な市場トレンドや将来の市場予測、プレミアム市場インサイトが含まれており、業界の発展や重要な市場イベントについての包括的な見解を提供します。PMR(市場調査レポート)の分析と推奨事項もここで解説され、戦略的な意思決定に役立つ情報が網羅されています。

市場概要

このセクションは、ブロー・フィル・シール技術市場の全体像を理解するための基盤を提供します。市場の範囲と定義に加え、市場のダイナミクスが詳述されています。市場を促進する要因、制約、機会、課題、そして主要なトレンドがそれぞれ分析され、製品ライフサイクルの観点からも検証されます。また、親市場の概要や、原材料の供給者から製造業者、流通業者、最終用途産業に至るまでのバリューチェーンが示され、収益性の分析が行われます。この他、予測要因やCovid-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響、規制および材料タイプの状況についても解説されています。

マクロ経済要因

マクロ経済的要因がブロー・フィル・シール技術市場に与える影響を分析します。グローバルなセクターの見通しや世界のGDP成長展望を示し、その他のマクロ経済的要因についても検討します。

価格動向分析 (2019 – 2032)

2019年から2032年までの価格動向を分析し、主要なハイライトと製品価格に影響を与える要因を解説します。製品タイプ、材料タイプ、用途ごとの価格、地域別の価格と製品の好みも詳述されます。

グローバルブロー・フィル・シール技術市場の展望: 過去 (2019 – 2024) と予測 (2025 – 2032)

このセクションでは、過去の市場サイズと年間成長率を示し、今後の絶対ドルの機会を分析します。2019年から2024年までの市場サイズの歴史的な分析と2025年から2032年までの現在の市場サイズの予測が提供されます。

市場セグメンテーション分析

- 製品タイプ別: ボトル、アンプル、バイアル、プレフィルドシリンジ、その他の製品タイプごとに市場の魅力度が評価されます。

- 材料タイプ別: ポリエチレン(低密度と高密度)、ポリプロピレン、その他の材料(EVA、PETなど)の市場サイズの歴史的および予測分析を行い、材料タイプごとの市場の魅力度を評価します。

- 用途別: 医薬品(眼科製品、呼吸療法ソリューション、注射薬、創傷ケアと外用製品)、食品・飲料(液体食品、栄養ドリンクとサプリメント)、化粧品・パーソナルケア(液体石けんとローション、ヘア&スキンケア製品)、工業用および家庭用化学薬品(洗浄剤、潤滑剤および特殊化学品)など、用途ごとの市場の魅力度を分析します。

地域別市場展望

地域別のブロー・フィル・シール技術市場の展望が提供され、各地域における歴史的および予測市場サイズが詳述されます。北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域の市場魅力を分析します。

競争の状況

競争の状況セクションでは、2025年の市場シェア分析や市場構造に関する情報を提供します。市場ごとの競争の強度やダッシュボード、明らかな生産能力についても言及されます。さらに、主要企業のプロファイルが提供され、Catalent, Inc.やRecipharm、Unither Pharmaceuticalsなどの企業の概要、財務、戦略、最近の開発について詳述されます。

*** 本調査レポートに関するお問い合わせ ***

ブロー・フィル・シール技術(Blow-Fill-Seal technology)とは、プラスチック容器の形成、充填、密封を一連の自動化されたプロセスで行う製造技術のことを指します。この技術は、主に医薬品や化粧品、食品業界で広く利用されており、高度な無菌性が求められる製品の製造において非常に重要です。ブロー・フィル・シール技術は、製造過程での人手による介入を最小限に抑えることで、製品の汚染リスクを減少させることができます。

ブロー・フィル・シール技術にはいくつかのタイプがありますが、基本的なプロセスは共通しています。最初に、プラスチック樹脂が加熱されて溶融状態とされ、金型に吹き込まれて容器の形状が形成されます。その後、まだ熱が残っている状態の容器に対して、無菌環境下で製品が充填され、直ちに密封されます。この一連のプロセスは通常数秒から数十秒で完了します。ブロー・フィル・シール技術の中には、特定の用途に応じて異なる成形方法や材料を使用するものもありますが、最も一般的なものはポリエチレンやポリプロピレンを使用したプロセスです。

この技術が広く用いられる理由の一つに、製造過程の効率性と経済性が挙げられます。ブロー・フィル・シール技術は、従来の製造方法と比較して生産スピードが速く、設備投資や運用コストを低く抑えることができます。また、製品の無菌性が高く維持されるため、特に医薬品のような高品質が求められる分野での信頼性が高まります。さらに、製品のデザインに柔軟性があり、様々な形状やサイズの容器を製造することが可能です。

関連する技術としては、プレフィルドシリンジやオートインジェクターなどが挙げられます。これらは、ブロー・フィル・シール技術と同様に無菌性が要求される製品であり、患者に直接投与されることが多いため、製造過程での安全性が極めて重要です。また、他の製造技術であるインジェクションモールディングや圧縮成形と比較されることもありますが、ブロー・フィル・シール技術は一体型のプロセスであるため、特に無菌状態を維持する点で優位性を持っています。

以上のように、ブロー・フィル・シール技術は、様々な業界での高い無菌性と効率的な製造を実現するために欠かせない技術です。その技術革新と応用範囲の拡大により、今後もますます重要性を増していくことが期待されています。