血液型分類の世界市場(2025-2030):製品別、処置別、検査種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

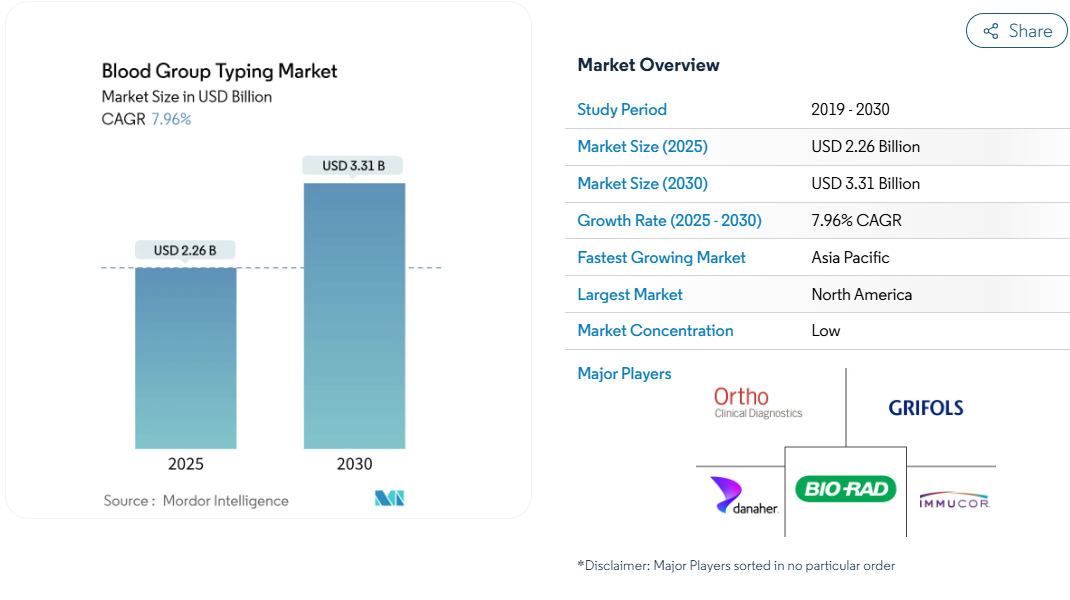

血液型分類市場の2025年の市場規模は22億6,000万米ドルで、2030年には33億1,000万米ドルに達すると予測され、年平均成長率は7.96%で推移すると予測されています。

この着実な拡大を支えているのは、手術件数の増加、平均寿命の伸び、精密輸血プロトコルへの臨床的シフトです。高スループットの血清分析装置から次世代シークエンシング(NGS)プラットフォームまで、急速な技術導入により検査精度とスループットが強化され、検査室は複雑な抗体ワークアップを数日ではなく数時間で解決できるようになります。

また、特にアジア太平洋地域では、政府が資金を提供する献血活動によって需要が増加し、収集された大量の血液を標準化された検査ワークフローに流すことができます。

自動化は、検査室の人員不足によって生じるギャップを埋めつつあり、機器ベンダーはロボット、高度な光学系、人工知能を組み込むことで、より迅速な結果と検査ごとのコスト削減を実現しています[2]。北米とヨーロッパでは病院の統合が進んでおり、機器、試薬、ミドルウェア、リファレンスサービスのアウトソーシングを1つの購入契約にまとめる統合プラットフォームが好まれています。

レポートの要点

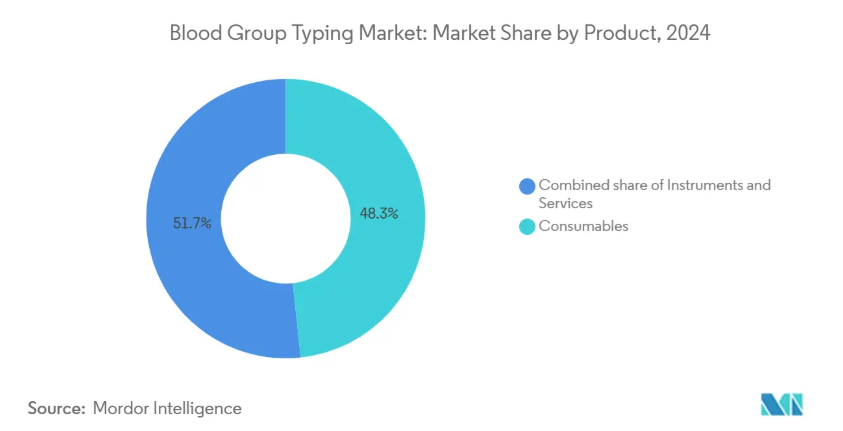

- 種類別では、消耗品が2024年の血液タイピング市場シェア48.32%でトップ、サービスは2030年まで10.45%のCAGRで上昇すると予測。

- 手法別では、2024年の売上シェアはPCRベースとマイクロアレイが37.23%を占め、2030年までのCAGRはNGSが12.45%と最速。

- 検査種類別では、ABO検査が2024年に41.67%の売上シェアを占める一方、抗原タイピングは2030年まで11.56%のCAGRで拡大。

- 地域別では、2024年に北米が血液型検査市場の33.45%を占め、2030年までのCAGRはアジア太平洋地域が8.92%と最も高くなると予測されています。

- エンドユーザー別では、病院が2024年に血液型検査市場の52.86%を占め、診断ラボおよびその他の環境は2030年まで13.67%のCAGRを記録する予定です。

世界の輸血手順の増加

複雑な心臓血管、外傷、および腫瘍学的治療が一般的になるにつれて、世界的な輸血量は増加し続けています。輸血エピソードごとに複数の適合性チェックが行われるため、わずかな処置件数の増加でも試薬や機器の需要が増大します。救急医薬品では現在、ABO-Rhタイピングを5分未満で処理できるポイント・オブ・ケア分析装置が必要とされており、米国や日本の大量輸血を行う病院では、この能力がすでに不可欠と考えられています[3]。そのため、3次センターや地域の外傷ネットワークでは、手動によるチューブ検査に代わって自動化されたワークフローが導入されつつあります。

慢性疾患および血液疾患の有病率の上昇

サラセミア、鎌状赤血球症、血液がんに対する長期輸血サポートは、基本的なABO-Rhマッチングから拡張抗原フェノタイピングへと、日常診療を再構築しています。一回の検査で複数の血液型遺伝子座を読み取る分子アッセイは、特に多回輸血の小児患者において深刻なリスクである同種免疫を制限します。腫瘍学プロトコールでは、化学療法サイクル中の輸血反応を相殺するために予防的タイピングも採用されています。

全国献血プログラムの拡大

世界保健機関(WHO)が提唱する100%自発的献血の追求により、インド、インドネシア、ナイジェリア各地の新しい採血センターは、全自動分析装置、冷蔵遠心分離機、LIS接続バーコードリーダーを調達するようになりました。新興国はターンキー試薬・機器バンドル製品を購入することが多く、厳格な品質指標を維持しながらシフトあたり数百サンプルを処理できるスケーラブルなプラットフォームを提供するベンダーが有利です。

自動血液型判定システムにおける技術の進歩

ロボット工学、マシンビジョン、およびミドルウェアの組み合わせにより、転写ミスを削減し、米国における検査技師の欠員率9.25%に対応するクローズド・チューブのウォークアウェイ型分析装置が開発されています。AIアルゴリズムによるリアルタイムの結果検証は、異常な反応パターンにフラグを立て始め、検査技師をルーチンのピペッティングではなく、複雑な問題解決に解放します。

低所得地域における限られた医療インフラ

一貫性のない電力、不十分なコールドチェーン能力、乏しいメンテナンスの専門知識により、アフリカや南アジアの農村部の施設のかなりの割合で信頼性の高い血液タイピングが妨げられています。設備投資のハードルがNGSや中堅の自動血清検査システムの導入を遅らせ、多くの施設が感度の低い手動スライド検査や迅速カード検査に頼らざるを得ない状況。

熟練検査技師の不足

退職が加速していることに加え、医学検査学科への入学者数が低迷しているため、免疫血液検査技師の数が限られています。小規模病院では、24時間輸血業務に従事するスタッフの確保に苦慮しており、複雑な抗体検査を管理する院内能力が制限されています。施設は高度な分子タイピングをリファレンスラボに外注することが多く、送出サービスの需要を喚起していますが、一部の医療現場ではリアルタイムの意思決定が遅れています。

セグメント分析

製品別 – 消耗品主体の基盤をサービスが上回る

ルーチンのゲルカードおよびマイクロプレート検査に使用される試薬の頻度が高いことを反映して、2024年の血液タイピング市場シェアは消耗品が48.32%を占めました。しかし、検査施設がNGSベースの抗原パネルや希少抗体同定のアウトソーシングを進めるにつれて、サービスカテゴリーは2030年までの年平均成長率が10.45%になると予測されています。このようなアウトソーシングの傾向は、血液型検査の市場規模を拡大し、専門的なレファレンス・プロバイダーの多くは、ロジスティクス、シーケンス、および解釈レポートをサブスクリプション契約に基づいてパッケージ化しています。検査機器は、試薬の使用を最適化し、病院のLISプラットフォームと直接インターフェースするAI対応分析装置へのアップグレードに牽引され、一桁台半ばの成長を維持しています。

ラボの管理者は、NGSの資本集約的な性質を、出荷導入の主な理由として挙げています。一方、試薬サプライヤーは、自動分析装置が微量反応パッドをより倹約するようになり、価格圧力に直面しています。それでも、総検査量の増加により、ゲルカード、バッファー、コントロール血清の安定した収益源が確保されています。装置メーカーは、96ウェルから384ウェルまで拡張可能なモジュール設計によって差別化を図り、季節によって変動する需要に対応できるキャパシティを確保しています。

処置別 – NGSが分子フロンティアを再定義

PCRおよびマイクロアレイプラットフォームは2024年にセグメント収益の37.23%を達成しましたが、NGSは抗原カバレッジの深さを反映し、年平均成長率12.45%で上昇すると予測されます。NGS試薬の血液型判定市場規模は従来型の血清学的試薬を下回っていますが、レファレンスセンターでの急速な普及によりその差は縮まっています。多遺伝子型シーケンシングは、Rh、Kell、Kidd、およびDuffyの変異を単一のアッセイで解決し、慢性的に輸血される患者の精密マッチング方針をサポートします。

血清学的検査は依然として即日ABO-Rh検査の最前線の主力ですが、臨床医は現在、複雑な表現型判定にはNGSによる確認が不可欠と考えています。マイクロフルイディクスとラテラルフローカセットは、必要なトレーニングが最小限であるため、リソースに制約のある環境や緊急時の足がかりとなっています。したがって、ハイブリッド・ワークフローが一般的です。スライドまたはカラム凝集試験で直ちに適合性を確認し、1日後にNGSデータが到着して、拡大一致判定を絞り込みます。

検査種類別 – ABOドミナントを超えて加速する抗原タイピング

ABOグループ分けは2024年の売上高の41.67%を占め、その普遍的な臨床的必要性を証明しています。それにもかかわらず、2030年までの年平均成長率は11.56%と予測され、より広範な血液型分類市場を上回っています。この軌道は、複数回の輸血後に同種免疫のリスクが高まるヘモグロビン症治療において、予防的な表現型適合が広く使用されていることに起因しています。クロスマッチングと抗体スクリーニングは引き続き周術期プロトコルの中心となっていますが、病院は現在、長期的な適合性を確保するために分子抗原パネルを重ねています。

抗原タイピングに関連する血液型検査の市場規模は、出生前検査からも利益を得ており、そこでは胎児のRHDジェノタイピングによって抗D免疫グロブリンの使用が導かれます。このシフトに対応するメーカーは、サンプルの投入量を増やすことなく30以上の臨床的に重要な抗原をカバーするマルチプレックスアッセイキットを重視しています。LISによるリフレックス・ルールは、ポジティブ・スクリーニングをそのまま拡大検査に移行させ、ターンアラウンド・タイムを節約します。

エンドユーザー別 – 病院ラボ以外の多様な需要

2024年の売上全体の52.86%は病院が占めていますが、診断検査室、採血施設、学術センターはCAGR最速の13.67%と予測されています。地域病院によるアウトソーシングにより、検体数が増加し、高スループット分析装置がスケールメリットを生かす国立標準研究所に流れ込んでいます。研究機関は助成金を得て血液型ゲノミクスのプロジェクトを推進し、NGSライブラリー前処理キットや特注のバイオインフォマティクス・パイプラインの需要を高めています。

血液銀行では、ドナーユニットのリリースを加速するために自動グループ分け装置を導入し、バーコード付き試薬パックやドナー管理ソフトウェアと同期する自動検証ミドルウェアを統合しています。このワークフローの近代化により、多くの国家輸血サービスによって設定された目標である、24時間以内に収集から発行までのサイクルを完了することが可能になります。

地域分析

北米は、厳しい規制監督、高い医療費、完全自動化免疫血液学を優先する成熟した病院ネットワークにより、2024年の売上高の33.45%を占めています。2025年に血清学・分子生物学統合ワークステーションがFDAから認可されたことは、ゲルカード処理と反射型NGSおよびAIベースの解釈を融合させた技術に対するこの地域の意欲を示しています。労働市場が逼迫しているため、検査室はより少ない作業時間で済むウォークアウェイ型分析装置に傾倒し、装置の交換サイクルはさらに加速します。

2030年までのCAGRが最も高いのはアジア太平洋地域で8.92%。インド、インドネシア、ベトナムでは全国的な献血の拡大により、大量の検体が公的および民間の検査チャネルに流入しており、中国では地方センターでの自動試薬レンタルプログラムが急速に進められています。日本は、腫瘍学と移植のための分子タイピングの急速な普及によって、一人当たりの検査普及率が最も高くなっています。韓国と中国の地場メーカーは、中価格帯の検査機器に参入し、価格とアフターサービスで欧米の既存メーカーに対抗しています。

ヨーロッパは1桁台半ばの安定した成長を維持。EUの医療機器規制のハーモナイゼーションにより性能確認が厳格化される一方、ドイツ、フランス、北欧では償還の枠組みが検体量と無駄を削減するハイスペック分析装置の採用を後押ししています。一方、中東とアフリカでは進展にばらつきが見られる。湾岸協力会議諸国は3次病院向けに最高級の分析装置を輸入していますが、サハラ以南の多くの施設では電力が不安定なため手動スライド検査に頼っています。南米では、ブラジルのヘモビジランス改革により、複数の州をカバーする集中型検査ハブに資本が注入され、勢いを増しています。

競争環境

血液型検査市場は適度に断片化されています。単一のベンダーが世界売上高の5分の1以上を占めることはなく、多国籍企業とニッチな専門企業の両方が参入する余地があります。Bio-Rad、Grifols、Ortho Clinical Diagnosticsは、幅広い血清検査メニュー、統合されたミドルウェア、確立された試薬レンタルモデルで上位を占めています。バイオ・ラッドは2025年のスティラ・テクノロジーズ買収を機にデジタルPCRを輸血ポートフォリオに組み入れました。

WerfenによるOmixonの買収は、移植グレードのNGS能力を追加し、ルーチンの血清学、分子ジェノタイピング、および拡張HLAワークアップをカバーするための会社の位置づけ。アボット社とシーメンス・ヘルスイニアーズ社は、血液タイピングとともに凝固・血液学的検査を包装し、エンド・ツー・エンドの周術期ソリューションを提供するようになっています。

AIベースの反応等級付けやクラウドネイティブのLIS拡張を専門とする新興企業は、分析後のワークフローを強化しようとする機器メーカーにとって魅力的なパートナーになりつつあります。中国とインドの地域企業は、公共入札に参加するために低コスト構造を利用し、多くの場合、5年契約の下でサービス契約と試薬供給をバンドルしています。したがって、競争力の中心は、価格だけでなく、自動化、分子到達度、バンドルサービスモデルです。

最近の産業動向

- 2025年6月 バイオ・ラッド・ラボラトリーズがスティラテクノロジーズの買収を完了し、精密輸血アプリケーションをサポートするデジタルPCR機能を追加。

- 2025年5月 シーメンス・ヘルティニアーズ社が、統合凝固管理における血液型検査サービスを補完するFDA承認のコンパニオン診断薬、INNOVANCEアンチトロンビンアッセイを発売。

- 2025年4月 アボット・ラボラトリーズは、2025年第1四半期に20億5,400万米ドルの診断薬売上高を計上。

- 2025年3月 ヴェルフェン社がイミュコア社およびその他の子会社を単一ブランドに統合し、30カ国以上にわたる輸血医療ポートフォリオを合理化。

- 2025年2月 テルモ・ブラッド&セル・テクノロジーは、鎌状赤血球症を含む治療用アフェレシスソリューションを拡大するため、グローバル・セラピー・イノベーション事業部を設立。

- 2025年1月 Haemonetics社は、アフェレシスのコアコンピテンシーに集中するため、全血資産を6780万米ドルでGVS社に売却。

血液型タイピング産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界の輸血手順の増加

4.2.2 慢性疾患および血液疾患の有病率の上昇

4.2.3 国家献血プログラムの拡大

4.2.4 自動血液型判定システムの技術進歩

4.2.5 輸血医薬品における分子診断の採用増加

4.2.6 母体および新生児の健康に対する政府の取り組み

4.3 市場の阻害要因

4.3.1 低所得地域における医療インフラの制限

4.3.2 熟練した検査技師の不足

4.3.3 高度なタイピング技術の高コスト

4.3.4 厳しい規制およびコンプライアンス要件

4.4 規制情勢

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 サプライヤーの交渉力

4.5.3 買い手/消費者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 計器

5.1.1.1 自動化システム

5.1.1.2 半自動システム

5.1.1.3 手動リーダー&遠心分離機

5.1.2 消耗品

5.1.2.1 試薬赤血球・抗血清

5.1.2.2 ゲルカード&マイクロプレート

5.1.2.3 分子アッセイキット&パネル

5.1.3 サービス

5.2 手技別

5.2.1 血清学アッセイベース

5.2.2 PCRベース&マイクロアレイ

5.2.3 超並列/NGS

5.2.4 ラテラルフロー&マイクロ流体

5.3 検査種類別

5.3.1 ABO血液検査

5.3.2 抗体スクリーニング

5.3.3 クロスマッチング検査

5.3.4 HLAタイピング

5.3.5 抗原タイピング(Kidd、Duffyなど)

5.4 エンドユーザー別

5.4.1 病院

5.4.2 血液銀行

5.4.3 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Bio-Rad Laboratories Inc.

6.3.2 Grifols S.A.

6.3.3 Ortho Clinical Diagnostics

6.3.4 Danaher Corp. (Beckman Coulter)

6.3.5 Immucor Inc. (Werfen)

6.3.6 Thermo Fisher Scientific

6.3.7 Mesa Laboratories (Agena Bioscience)

6.3.8 Merck KGaA (Sigma-Aldrich)

6.3.9 Quotient Ltd.

6.3.10 DIAGAST

6.3.11 AXO Science

6.3.12 Abbott Laboratories

6.3.13 Roche Diagnostics

6.3.14 Siemens Healthineers

6.3.15 Becton, Dickinson & Co.

6.3.16 Terumo Blood & Cell Technologies

6.3.17 Fujirebio

6.3.18 Tulip Diagnostics

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***