血糖測定用ストリップの世界市場(2025-2030):製品種類別、糖尿病種類別、エンドユーザー別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血糖値測定用ストリップの市場規模は、2025年に120.2億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は5.96%で、2030年には160.5億米ドルに達する見込みです。

成長の主な要因は、糖尿病罹患率の絶え間ない上昇、保険適用範囲の拡大、および新しい技術が出現しても指スティックモニタリングの適切性を維持する継続的な製品改良です。

各社は、米国食品医薬品局(FDA)による2024年の精度ガイダンスの厳格化に対応するため、ナノ材料で強化された電極に多額の投資を行っています。

同時に、持続的グルコースモニタリング(CGM)の破壊的な魅力により、既存企業は利便性、正確性、オムニチャネルへのリーチを倍増させることで、血糖測定用ストリップ市場の防衛を余儀なくされています。

糖尿病罹患率の上昇

記録的な糖尿病罹患率は、血糖測定用ストリップ市場を根本的に塗り替えつつあります。1億4,100万人の参加者を対象とした1,108の集団代表研究のプール分析によると、2型糖尿病はすでに全症例の96%を占めており、西太平洋諸国では2050年までに有病率がさらに17.82%上昇する可能性があります。このような疫学的な急増は、多くの医療システムにおいて指スティック検査が依然として最も利用しやすい日常的なモニタリング手段であることから、持続的なストリップの需要に拍車をかけています。各国の糖尿病患者数が増加し、2050年には世界の成人患者数が8億5,250万人に達すると予測される中、メーカーはホットスポットの移り変わりに対応するため、都市部、都市周辺部、農村部の診療所向けに流通戦略を調整しています。

認知度の向上とセルフモニタリング

毎日のSMBG測定が増えるごとにA1cが有意に低下することを示す臨床エビデンスがあり、医師は自己検査スケジュールを厳しくするよう処方しています。公衆衛生機関や擁護団体が資金を提供する教育プログラムは、患者の信頼を高め、薬局での検査ストリップの処理能力を向上させます。米国糖尿病学会(American Diabetes Association)が推奨するパーソナライズされた目標範囲は、インスリン滴定のための日常的なモニタリングにさらなる重点を置いています[1]。臨床的な支持と患者のエンパワーメントというこれら2つの力が、デジタル先進国であっても血糖測定用ストリップ市場の回復力を強化しています。

技術の進歩

ストリップメーカーは現在、グラフェン、金ナノクラスター、その他のエンジニアリング粒子を電極層に埋め込み、アスコルビン酸や尿酸による干渉を抑えながら、最大20mMグルコースまでの広い直線検出範囲を実現しています。このアプローチは、FDAの2024年ガイダンスに沿ったもので、95%の測定値で±15%の精度を達成することを義務付けており、ベンダーは生産ラインの再構築を迫られています。より高い精度は、新しいインスリン投与量計算アプリをサポートし、より広い血糖検査ストリップ市場内のシェアを保護するために、従来の指スティックデバイスに技術的な再起動を与えます。

政府の取り組みと保険適用

ヘルシー・ピープル2030では、毎日の血糖測定率の向上を目標としており、メディケアパートBでは、血糖測定用ストリップは耐久消費財として扱われ、免責金額控除後はわずか20%の自己負担で済みます[2]。ヨーロッパ、中国、インドでも同様のプログラムが実施され、国の糖尿病対策の一環として必要不可欠な検査用品に補助金が支給され、高齢者や低所得者層での利用が進んでいます。このような政策は、払い戻しを受けるユーザー層を拡大し、家計の変動に伴う支出急増を平準化することで、血糖測定用ストリップ市場を育成します。

検査ストリップの高コスト

ストリップ1枚あたり0.50~1.00米ドルの価格帯は控えめに聞こえますが、1日に4回以上検査する患者、特に保険というセーフティネットの外にいる患者にとっては、あっという間に何倍にも膨れ上がります。民間の保険がほとんど適用されない発展途上国では、多くのユーザーがストリップを配給制にしているため、グルコース・コントロールが最適化されず、医療ガイドラインが損なわれています。その結果、数量が不足し、低所得者層における血糖測定用ストリップ市場の成長見通しが低下し、より安価な代替品やバンドルされた定期購入パックへの需要が高まります。

CGMシステムの普及急増

デックスコムのSteloデバイスが、非インスリンユーザー向けの初のOTC CGMとしてFDAの認可を受けたことで、2型患者におけるCGMの導入が前年比43%急増し、新規ユーザーの30%はこれまでストリップを使用したことがありませんでした[3]。99米ドルのスターターキットが薬局で販売されるようになると、指を刺すことなく連続的に測定できる利便性が、成熟した経済圏では従来型の血糖測定用ストリップ市場からシェアを奪う恐れがあります。

セグメント分析

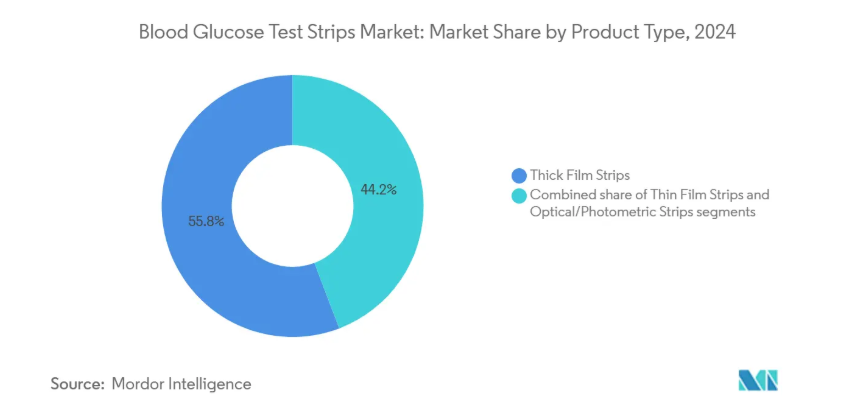

製品種類別: 厚手フィルムの価格競争力がリーダーシップを維持

厚膜タイプの血糖測定用ストリップは、薄膜タイプや光度方式の代替品よりも製造コストが30~40%低いため、2024年の売上高の55.83%を占めています。地方の診療所や金額重視の消費者が実績のある安価な設計を好む傾向が続くため、厚膜型血糖測定用ストリップの市場規模は緩やかなペースで拡大すると思われます。光学式/測光式は、数量は少ないものの、2030年までの年平均成長率は7.23%と最も高い。これは、フォトダイオードリーダが環境干渉を緩和し、技術に詳しいユーザーにアピールする比色フィードバックを提供するため。メーカーは現在、光度測定カートリッジを早期採用者向けの接続型スターターキットに位置付けており、CGMへの完全な移行を防ぐと同時に、より広範な血糖測定用ストリップ市場内にプレミアムポケットを形成しています。

ナノコーティングとマイクロ流体チャンネルにおける将来のアップグレードは、精度をさらに押し上げるでしょうが、アジアと東ヨーロッパの厚膜製造ラインは、規模の経済によって引き続き固定されています。各ベンダーがBluetooth対応メーターを低価格ストリップのバンドルに追加するにつれ、コストリーダーシップはデジタル利便性に収束し、厚膜フィルムに永続的な堀を与えています。以下、光学専門メーカーとメーターOEMの合弁事業により、光計測の普及が加速する可能性がありますが、サプライチェーンの複雑さと単価の高さにより、血糖測定用ストリップの市場シェアは予測期間を通じて20%未満にとどまる可能性があります。

糖尿病種類別: 2型の優位性が製品開発を形成

2024年の血糖測定用ストリップ売上高の86.14%を2型糖尿病ユーザーが占めており、使いやすさ、一括包装、1回当たりの検査コストを削減するロイヤルティプログラムに研究開発の方向性が向けられています。この層は、毎日1~2回グルコースをチェックすることが多いため、ポケットに入る信頼性の高いランセット・ストリップ・キットが引き続き設計の優先事項となっています。逆に、種類1の消費者は、その数は少ないものの、毎日6~10回検査し、集中的なインスリンレジメンを微調整するために検査室に近い精度を要求します。1型の血糖測定用ストリップ市場規模は、小児および若年成人患者がリアルタイムで低血糖の傾向にフラグを立てるアプリ一体型メーターを受け入れるにつれて、毎年6.43%拡大しています。

メーカー各社は、2型維持のための金額別バンドルと1型精密測定のためのプレミアムナノ強化ストリップを提供することで、この分裂に対応しています。プレミアム・マージンの相互補助は、発展途上国における積極的な価格プロモーションの資金源となり、血糖測定用ストリップ市場は、CGMの侵食に直面しても、川のような広がりを維持しています。

エンドユーザー別:在宅モニタリングが優勢も病院が加速

数十年にわたる患者中心の教育により自己検査が日常生活に定着したため、2024年の販売量の74.61%を在宅医療環境が占めました。測定値を記録し、リマインダーをプッシュするモバイルアプリが服薬アドヒアランスを強化し、家庭の需要は底堅く推移しています。一方、病院や診療所では、心血管系イベントやステロイド治療を受ける入院患者のグルコース検査がプロトコール主導で行われる中、CAGR 7.39%で加速しています。電子カルテとシームレスに統合し、キャピラリーから結果までの時間を5秒未満に短縮し、監査証跡用のバーコード付きトレーサビリティを提供するストリップの開発が、このような臨床的な盛り上がりに後押しされています。

多様なニーズは、家庭のパントリー向けの頑丈で棚に保存可能な設計と、看護ステーション向けの高スループットでワイヤレス対応のカートという、2車線のロードマップを生み出します。2030年までには、血糖値測定用ストリップ市場に新たなニッチが切り開かれ、ジェネラリストの大企業とともにスペシャリストのプレーヤーも活躍できるようになるでしょう。

流通チャネル別: オンラインモデルが従来型小売を破壊

2024年に小売薬局が売上高の60.28%を占め、即座に入手できることと薬剤師の指導を活用して販売量を維持。しかし、オンライン・プラットフォームは、自動リフィル定期購入、価格比較エンジン、都市中心部での即日配達に後押しされ、CAGR 7.75%で先行。Eコマース大手は、ストリップを市販のCGMやスマートウォッチの付属品とバンドルすることで、技術に精通した消費者を獲得し、対応可能なプールを拡大します。

これに対し、大手チェーンはオムニチャネルのクリック&コレクト・プログラムや、アプリと連動したロイヤルティポイントを展開し、バーチャルと実店舗の境界線を曖昧にしています。最終的には、ハイブリッド流通マトリックスにより、メーカーはより広い棚スペースを確保し、在庫切れを減らし、血糖測定用ストリップ市場を進化する消費者行動に適応させ続けることができます。

地域分析

北米は2024年の世界売上高の35.47%を占め、保険普及率の高さと高齢者の日常的なモニタリングを払い戻すメディケア政策に支えられています。National Clinical Care Commissionの調査によると、定期的な自己検査は診療報酬の調整後に受益者の間で27%増加し、堅調な保険適用がストリップの着実な回転を裏付けています。CGMへの熱意にもかかわらず、プライマリケアクリニックの多くは、ベースラインツールとして指刺しメーターを処方しており、血糖測定用ストリップ市場はプラス圏を維持しています。

アジア太平洋地域は成長エンジンであり、中国とインドが診断件数の急増と炭水化物過多の食生活に拍車をかける都市部のライフスタイルに取り組む中、年平均成長率6.86%で推移しています。インドだけでも、糖尿病の成人は2024年の8,980万人から2050年には1億5,670万人に増加する可能性があり、連邦政府や州政府は必要不可欠なモニタリング用品に補助金を出さざるを得なくなります。シノケア(Sinocare)のような地場メーカーは、コスト面の優位性を活かしてTier-2やTier-3の都市に手頃な価格のキットを供給していますが、高級多国籍企業は依然として都市部の病院との契約を獲得しており、この地域の血糖測定用ストリップ市場内では層別化された競争が続いています。

ヨーロッパは、ルーチン検査に資金を提供し、厳しいCEマーキング要件を課す国の医療制度を背景に、かなりのシェアを維持しています。こうした規制は参入障壁を高め、サプライヤーに精密エンジニアリングへの投資を促しています。中南米と中東・アフリカは後塵を拝していますが、啓蒙キャンペーンや小規模保険プログラムによってSMBGへのアクセスが拡大したため、年々拡大しています。これらの地域では価格に敏感な消費者が厚膜キットを好んでおり、血糖測定用ストリップ市場のグローバルリーチを維持するコストリーダーシップ戦略が強化されています。

競争環境

血糖測定用ストリップ市場は、Abbott Laboratories, F. Hoffmann-La Roche and LifeScanが、独自の酵素化学物質と患者ポータルに直接接続するクラウドリンクメーターを通じ、プレミアム層に集中しています。これらの企業は、ストリップを臨床医への警告や個別化されたコーチングを提供する分析ダッシュボードにバンドルすることで、エコシステムの囲い込みを深めています。

地域の挑戦者は、地域特有の嗜好を利用しています。中国のSinocareは、ライブコマースを通じて販売される低価格のバルクパックを重視し、韓国のSD Biosensorは、東南アジアの薬局にホワイトラベルのストリップを流す輸出提携に重点を置いています。このような動きは、多国籍企業の利幅を圧迫する一方で、ストリップ全体の入手可能性を広げ、最終的に血糖測定用ストリップ市場全体を拡大します。

CGMイノベーターは外圧を生み出します。Dexcom、AbbottのFreeStyle Libre部門、およびその他の企業は、毎日の検査ストリップ需要を侵食するウェアラブルセンサーを販売しています。これに対し、ストリップメーカーは近距離通信チップをメータに統合し、CGMのトレンドラインと確認用の指スティック検量線をブレンドしたハイブリッドレジメンを可能にします。ストリップ・メーカーと遠隔医療プラットフォームとのパートナーシップがヘッジとして浮上し、血糖測定用ストリップ市場が多様なケア経路において不可欠な存在であり続けることを確実にします。

最近の産業動向

- 2024年11月 ボーラー・インディアが国内市場向けにGL 22血糖モニターと適合する検査ストリップを発売。

- 2024年10月 トリビディア・ヘルス社のTRUE METRIXシステムと検査用ストリップが、フロリダ州のすべてのマネージド・メディケイド・プランで優先的な地位を獲得。

- 2024年8月 アボット・ラボラトリーズは、外国から米国へのグルコース検査ストリップの不正横流しにより、5,400万米ドルの損害賠償を請求されました。

血糖測定用ストリップ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 糖尿病の有病率の上昇

4.2.2 意識の高まりとセルフモニタリング

4.2.3 技術の進歩

4.2.4 政府の取り組みと保険適用

4.2.5 オンラインおよび小売流通チャネルの成長

4.2.6 高齢化とそれに伴う在宅慢性疾患管理へのシフト

4.3 市場の阻害要因

4.3.1 テストストリップの高コスト

4.3.2 CGMシステムの急増

4.3.3 厳しい規制要件

4.3.4 環境およびバイオハザード処理への懸念の高まり

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 厚膜ストリップ

5.1.2 薄膜ストリップ

5.1.3 光学式/測光式ストリップ

5.2 糖尿病種類別

5.2.1 1型糖尿病

5.2.2 2型糖尿病

5.2.3 妊娠糖尿病およびその他

5.3 エンドユーザー別

5.3.1 病院・診療所

5.3.2 ホームケア/個人使用

5.3.3 診断研究所

5.4 流通チャネル別

5.4.1 病院薬局

5.4.2 小売薬局

5.4.3 オンライン薬局

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 その他の北米地域

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 ベトナム

5.5.3.7 マレーシア

5.5.3.8 インドネシア

5.5.3.9 タイ

5.5.3.10 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 サウジアラビア

5.5.4.2 イラン

5.5.4.3 エジプト

5.5.4.4 オマーン

5.5.4.5 南アフリカ

5.5.4.6 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 メキシコ

5.5.5.2 ブラジル

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール((グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

6.3.1 Abbott Laboratories

6.3.2 F. Hoffmann-La Roche Ltd

6.3.3 LifeScan IP Holdings, LLC.

6.3.4 Ascensia Diabetes Care Holdings AG.

6.3.5 ARKRAY Inc.

6.3.6 AgaMatrix

6.3.7 Bionime Corporation

6.3.8 Sinocare Inc.

6.3.9 Trividia Health Inc.

6.3.10 Rossmax International Ltd

6.3.11 Ypsomed AG

6.3.12 SD Biosensor Inc.

6.3.13 TaiDoc Technology Corporation

6.3.14 i-SENS Inc.

6.3.15 Omron Healthcare Co. Ltd.

6.3.16 Nova Biomedical

6.3.17 77 Elektronika Kft.

6.3.18 OK Biotech Co. Ltd.

6.3.19 ACON Laboratories Inc.

6.3.20 Prodigy Diabetes Care, LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***