血液採取チューブのグローバル市場予測(2025年-2032年):血清分離チューブ、EDTAチューブ、血漿分離チューブ、血清チューブ

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Blood Collection Tubes Market by Product (Serum Separating Tube, EDTA Tube, Plasma Separation Tube, Serum Tube), Material (Glass, Plastics), End-user (Diagnostic Center, Healthcare Center, Research & Development Centers), Regional Analysis for 2025 – 2032

血液採取チューブの市場シェアと傾向分析

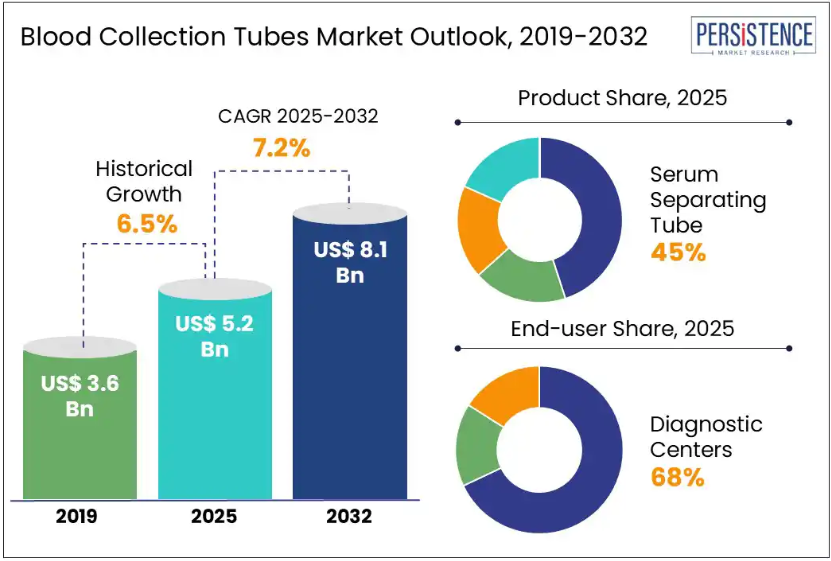

世界の血液採取チューブの市場規模は、2025年に52億米ドルに達し、2032年には81億米ドルに達すると予測されており、2025年から2032年の予測期間中は7.2%のCAGRで成長すると見込まれています。

血液検査は疾患のスクリーニングに重要な役割を果たしており、適切な血液採取管を選択することは正確な結果を確保するために不可欠です。これらの管はガラスまたはプラスチック製で、真空状態で充填されており、採取する血液の正確な量を決定し、検査の精度と一貫性を確保します。

血液採取チューブ市場の成長は、慢性疾患の有病率の増加、診断技術の進歩、医療インフラへの投資、およびポイントオブケア検査や在宅医療サービスの需要の高まりによって推進されています。

採血チューブには、内部添加剤の種類と用途を示す色分けされたキャップが付いています。これらのチューブは、安全性と利便性を提供するとともに、溶血や汚染を最小限に抑えます。また、マルチサンプル針を使用することで、1回の静脈穿刺で複数のサンプルを採取できるため、患者の快適性を向上させます。

業界の主なハイライト

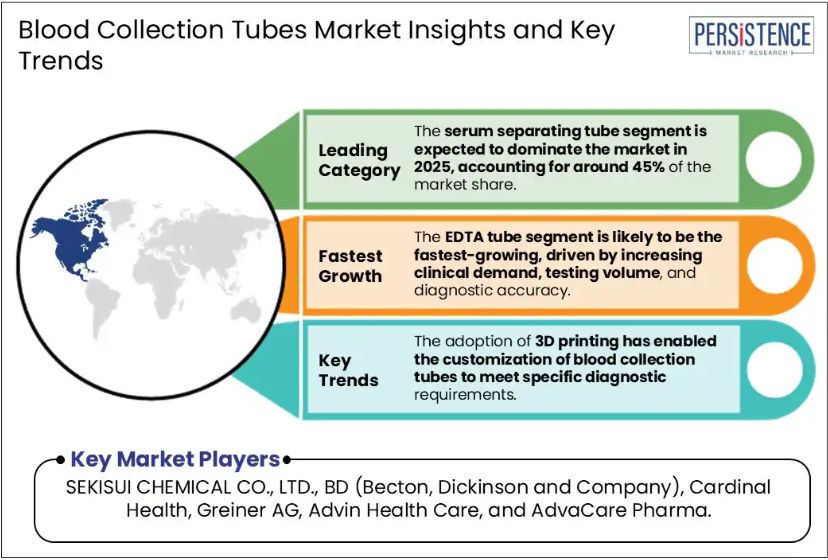

- 2025年には、血清分離チューブセグメントが市場を支配し、市場シェアの約45%を占める見通しです。

- EDTA チューブセグメントは、臨床需要、検査量、診断精度の向上を背景に、最も高い成長率を示す見通しです。

- 慢性疾患の有病率の増加、診断技術の進歩、ポイントオブケア検査および在宅医療サービスの需要の高まりが、市場の成長を推進するでしょう。

- 診断センターセグメントは、2025年に約68%の市場シェアを占め、市場を支配すると予想されます。

- 2025年には、北米が市場シェアの52%を占めると予測されています。

- ドイツは、血液採取チューブ市場で最高の成長率を示すと予測されています。

- 3Dプリンティングの採用により、特定の診断要件に合わせて血液採取チューブをカスタマイズすることが可能になりました。

市場動向

推進要因 – 慢性疾患の発生率の増加

糖尿病、心血管疾患、がんなどの慢性疾患の有病率の増加が、大きな推進要因となっています。これらの疾患は、診断、モニタリング、治療のために頻繁な血液検査を必要とし、信頼性が高く効率的な採血ソリューションの需要を高めています。例えば、米国では2022年に約3800万人の成人が糖尿病と診断され、血糖値の継続的なモニタリングの必要性が浮き彫りになっています。糖尿病は、血糖値、脂質プロファイル、腎機能検査などに血清を必要とし、疾患管理を監視するために重要です。

心血管疾患は世界の死亡原因の約31%を占めており、これらの疾患の管理において定期的な血液検査の重要性が強調されています。WHOの2024年報告によると、慢性疾患は年間約4300万人の死亡原因となり、全死亡の約75%を占めています。検査機関による自宅での採血サービスの拡大も、血液検査の頻度を増加させています。血友病A、血友病B、フォン・ヴィレブランド病などの遺伝性出血性疾患の診断増加も、血液検査と輸血の必要性を高め、血液採取チューブの需要を急増させています。

抑制要因 – 厳格な規制要件

厳格な規制要件は、主に時間、コスト、および複雑さの増加により、抑制要因となっています。製造業者は、FDA 510(k) 認可、MDR/IVDR に基づく EU CE マーク、ISO?13485 品質システム、Good Manufacturing Practices (cGMP)、および広範な市販後調査などの包括的な基準に準拠する必要があります。これらの規制は、文書化、品質管理、臨床試験、継続的なコンプライアンス活動に多額の投資を必要とします。新しいチューブを開発するには、純度と生体適合性に関する再検証と規制当局への申請が必須であり、製品発売の遅延とコンプライアンス違反のリスク増加を招きます。

中小規模の製造業者にとって、これらの障壁は大きな負担となります。認証を受けた品質管理システムの確立と維持、変更管理、厳格な試験の実施に必要な資金とリソースは、イノベーションと市場参入の妨げとなる可能性があります。FDA、EMA、SAHPRA、ISO、CDSCO などの規制の枠組みが多様であることも、業務の複雑さをさらに増しています。これらの義務により、承認に長い時間がかかり、文書化、試験、品質システムに多額の費用がかかり、グローバルな調整も複雑になるため、製品の発売が遅れ、イノベーションが制限され、小規模企業にとっての障壁が高まります。

機会 – 採血チューブ技術の革新

材料の進歩により、従来のガラスチューブは、飛散防止で軽量な PET などの生体適合性プラスチックに取って代わられました。シリコンコーティングチューブの開発により、凝固特性が改善され、ガラスのような表面を必要とする検査にも適するようになりました。RFID 技術を採血チューブに組み込むことで、リアルタイムの追跡と検査情報システムとのシームレスな統合が可能になり、サンプルの混同を最小限に抑え、トレーサビリティが向上します。AI連携システムは、データの流れを検査室情報システムに効率化します。チューブ組立ラインの自動化により、添加物の挿入、密封、ラベル貼付の精度が向上しています。

3Dプリント技術の採用により、診断要件に合わせた血液採取チューブのカスタマイズが可能になりました。この技術は、血液成分と添加物の相互作用を最適化する複雑な内部構造のチューブを作成できます。メーカーは、生分解性ポリマーやリサイクルプラスチックなどの環境に優しい素材への注目を高めています。ナノテクノロジーやバイオインフォマティクスの統合などのイノベーションにより、さらに新たな機会が生まれることが予想されます。

カテゴリー別分析

製品の洞察

製品別では、2025年には血清分離チューブセグメントが市場を支配し、市場シェアの約45%を占める見通しです。透明なポリプロピレンまたはPMMA製で、色分けされたシリコンキャップを備えたSSTは、凝固促進剤(微粒子シリカ)と血清と赤血球の密度差を利用した分離ゲルを含有しています。これらのチューブは、血糖値、肝機能・腎機能、電解質、ホルモン、腫瘍マーカーなどの検査に広く使用されています。その利点には、処理時間の短縮、汚染リスクの低減、診断精度向上が含まれます。迅速血清チューブ(トロンビン活性化剤入り)は、標準的な SST のサブセグメントの中で最も急成長している分野です。ベクトン・ディッキンソン社(BD)、グレイナー・バイオワン・インターナショナル社、テルモ株式会社が主要メーカーです。

EDTA チューブは、臨床需要、検査量、診断精度の向上を背景に、2025 年には最も急成長する市場となる見通しです。EDTA チューブは、凝固を防ぐ抗凝固剤であるエチレンジアミン四酢酸を含む採血用バイアルです。このチューブには、用途に応じて色分けされたストッパーがいくつかあります。EDTA は、血液学、免疫血液学、毒物学、分子診断などの分野で使用されています。EDTA チューブは自動分析装置に対応しており、小児用やポイントオブケア用として小型化(2mL 未満)が進んでいます。Sarstedt AG、Greiner Bio?One、Cangzhou Fukang Medical Supplies が主要メーカーです。

エンドユーザーの洞察

エンドユーザー別では、診断センターセグメントが 2025 年に約 68% の市場シェアを占め、市場を支配すると予想されます。この急速な成長は、予防医療や定期健診の人気の高まり、慢性疾患の早期発見への関心の高まり、および外来でのポイントオブケア検査サービスの普及によって推進されています。診断センターでは、全血球計算(CBC)、脂質プロファイル、肝機能検査など、数多くの定期検査や専門検査を実施しているため、血液採取チューブの安定供給が不可欠です。これらのセンターにおける自動化と高度な診断技術の統合により、検査の効率と精度が向上しています。Labcorp、Quest Diagnostics、Metropolis Healthcare、Sonic Healthcare、SYNLAB Group は、主要な診断センターです。

医療センターセグメントは、2025年に最も急速に成長する見通しです。医療センターには、病院、診療所、外来施設が含まれます。医療センターでは、定期的な血液検査や専門的な検査など、数多くの診断手順が実施されるため、血液採取チューブの安定供給が不可欠です。多くの病院は血液銀行と提携して、血液製品の収集、検査、保管を行っており、血液採取チューブの需要も増加しています。臓器移植や癌治療などの複雑な手術や治療の増加に伴い、モニタリングや輸血のための血液採取のニーズも増加しています。

地域別洞察

北米採血チューブ市場動向

北米は 2025 年に市場を支配し、2025 年の市場シェアは 52% に達すると予測されています。糖尿病、心血管疾患、血液疾患、がんなどの慢性疾患の増加により、血液検査の需要が高まり、採血チューブの需要も増加しています。高齢化(特に米国およびカナダ)により、高齢者疾患の管理のための検査サービスの利用が増加し、頻繁な血液サンプル分析が必要になっています。FDA および臨床検査改善法(Clinical Laboratory Improvement Amendments)は、採血チューブを含む診断機器に対して厳格な品質管理を義務付けています。予防健康診断および在宅サンプル採取サービス(Everlywell、LetsGetChecked)の成長も、大きな推進要因となっています。

米国は、特に高齢者における血流感染症や慢性疾患の発生率が高いため、北米内の採血チューブ市場を支配しています。CDC のデータによると、カンジダ血症は医療関連血流感染症の 4 番目に多い感染症であり、年間約 25,000 人が感染しています。また、米国では献血活動も活発で、680 万人以上の献血者が毎年約 1,360 万単位の血液を寄付しています。分散型医療サービスや在宅診断の成長により、ユーザーフレンドリーで持ち運び可能な採血ソリューションの需要が高まっています。

アジア太平洋地域の採血チューブ市場動向

アジア太平洋地域は、2025年に最も急成長する地域となる見通しです。糖尿病、高血圧、心血管疾患、慢性腎臓病などの慢性疾患が、特にインド、中国、インドネシアなどの国々で驚くべき速度で増加しており、診断用の採血チューブの需要が拡大しています。国際糖尿病連盟の報告によると、世界の糖尿病患者の 60% 以上がアジアに住んでいます。Thyrocare、1mg、Redcliffe Labs、Sinocare Inc.、Arkray などのポイントオブケア検査および在宅診断の急速な成長が、この成長を推進しています。Make in India、中国の「健康中国 2030」、フィリピンの「ユニバーサルヘルスケア法」などの政府主導の取り組みが、血液採取チューブの国内生産を促進しています。

中国の採血チューブ市場は、著しい成長を遂げています。最新の Lancet の調査によると、中国は世界最大の糖尿病患者数を誇り、世界全体の 4 分の 1 近くを占めています。世界でも最も高齢化が進む国の一つである中国では、糖尿病の有病率がさらに上昇すると予想されています。また、がんの発生率も増加しており、腫瘍マーカー、CBC、生化学的プロファイルなどの血液検査の定期的な実施が求められています。中国の「健康中国 2030」計画は、一次医療、疾病予防、早期診断の強化を目指しています。独立系臨床検査室(KingMed、Adicon)の拡大や病院の近代化プログラムも、市場の成長を推進しています。Wondfo Biotech、Improve Medical、Jiangsu Kangjian Medical は、EDTA チューブ、血清分離チューブ、ヘパリンチューブの生産を拡大しています。

ヨーロッパの採血チューブ市場動向

ヨーロッパの採血チューブ市場は、2025 年に大幅な成長が見込まれています。国際糖尿病連盟(IDF)の推定によると、ヨーロッパでは 6,600 万人(20~79 歳)の成人が糖尿病を患っています。ヨーロッパでは、自動化ラボシステムやデジタル診断に多額の投資が行われ、バーコード付き、自動化対応の採血チューブの需要が高まっています。2022 年に EU 体外診断用医療機器規制(IVDR)が施行されることで、採血チューブに対する規制の監視が大幅に強化されます。世界でも最も高齢化が進む地域の一つであるヨーロッパでは、併存疾患、臓器機能、治療レベルを監視するための定期的な血液検査の需要が高まっています。

ヨーロッパでは、ドイツが採血チューブ市場で最高の成長率を示すと予測されています。ドイツでは、2 型糖尿病、心血管疾患、がん、神経変性疾患などの慢性疾患が大幅に増加しています。EU の医療機器規制 (MDR) により、これらの医療機器には CE マークの表示が義務付けられています。ドイツの医療機器事業者に関する条例 (MPBetreibV) は、医療従事者に、体外診断用医療機器の安全性と信頼性を確保するための技術基準の実施を義務付けています。

競争環境

世界の採血チューブ市場は、Becton, Dickinson & Company (BD)、Greiner?Bio?One、テルモ、Qiagen、Sarstedt などのグローバルリーダーが、幅広い製品ポートフォリオ、高度な研究開発(RFID 対応スマートチューブ)、北米およびヨーロッパ全域に広がる強力な流通ネットワークを武器に、激しい競争を繰り広げています。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。

業界の主な動向

- 2024年10月、チェンナイに拠点を置くKriya Medical Technologies社は、年間2億5000万本の採血チューブを生産できる、完全自動化された最先端のシステム「ICHOR™ Medical Molding System」を発表しました。

- 2024年4月、Streck社は、血液サンプルの保管、輸送、取り扱いにおけるサンプルの完全性を確保するための、Protein Plus BCTダイレクトドロー全血採取チューブの発売を発表しました。

血液採取チューブ市場をカバーする企業

- SEKISUI CHEMICAL CO., LTD.

- BD (Becton, Dickinson and Company)

- Cardinal Health

- Greiner AG

- Advin Health Care

- AdvaCare Pharma

- Hindustan Syringes & Medical Devices Ltd

- MB Plastic Industries

- Biota

目次

- エグゼクティブサマリー

- 血液採取チューブ市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 血液採取チューブ市場の見通し:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の血液採取チューブ市場の見通し:製品

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、製品別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTAチューブ

- 血漿分離チューブ

- 血清チューブ

- 市場の魅力度分析:製品

- 世界の血液採取チューブ市場の見通し:材料

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、材料別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場の魅力度分析:素材

- 世界の血液採取チューブ市場の見通し:エンドユーザー

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場魅力度分析:エンドユーザー

- 主なハイライト

- 世界の血液採取チューブ市場の見通し:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 製品別

- 素材別

- エンドユーザー別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTAチューブ

- 血漿分離チューブ

- 血清チューブ

- 市場規模(10億米ドル)の分析と予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- ヨーロッパの血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 素材別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTAチューブ

- 血漿分離チューブ

- 血清チューブ

- 市場規模(10億米ドル)の分析と予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- 東アジアの血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 素材別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTA チューブ

- 血漿分離チューブ

- 血清チューブ

- 市場規模(10 億米ドル)の分析および予測、材料別、2025 年~2032 年

- ガラス

- プラスチック

- 市場規模(10 億米ドル)の分析および予測、エンドユーザー別、2025 年~2032 年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- 南アジアおよびオセアニアの血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 素材別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場規模(10億米ドル)の分析と予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- 中南米の血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 材料別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTAチューブ

- 血漿分離チューブ

- 血清チューブ

- 市場規模(10億米ドル)の分析と予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- 中東・アフリカの血液採取チューブ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 素材別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 血清分離チューブ

- EDTA チューブ

- 血漿分離チューブ

- 血清チューブ

- 市場規模(10億米ドル)の分析と予測、材料別、2025年~2032年

- ガラス

- プラスチック

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 診断センター

- 医療センター

- 研究開発センター

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Biota

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- 積水化学工業株式会社

- BD(ベクトン・ディッキンソン・アンド・カンパニー

- カーディナル・ヘルス

- グレイナー AG

- アドビン・ヘルスケア

- アドバケア・ファーマ

- ヒンドゥスタン・シリンジ&メディカル・デバイス

- MB プラスチック・インダストリーズ

- Biota

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***