通信分野におけるブロックチェーン市場:構成要素別 (サービス、ソリューション)、展開モデル別 (コンソーシアム型、プライベート型、パブリック型)、企業規模別、用途別、エンドユーザー別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

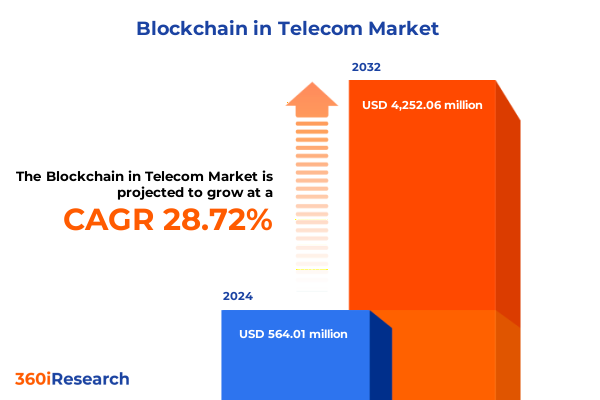

「通信分野におけるブロックチェーン」市場は、2024年に5億6401万米ドルと推定され、2025年には7億2326万米ドルに達し、2032年までに28.72%の年平均成長率(CAGR)で42億5206万米ドルに成長すると予測されています。

**市場概要**

現在の通信業界は、ネットワークの複雑化、増大するセキュリティ脅威、そしてシームレスで高価値な顧客体験提供の必要性という、絶え間ない変化の時代に直面しています。従来のアーキテクチャは、急速なスケーリング、広範なサプライチェーンにおける信頼の維持、多様な規制体制への対応、およびグローバルパートナーエコシステムとの連携において課題を抱えています。このような背景の中、ブロックチェーン技術は、不変の分散型台帳、スマートコントラクト機能、および分散型IDフレームワークを提供することで、プロセスを合理化し、透明性を高め、運用上の摩擦を低減する強力なイネーブラとして浮上しています。「通信分野におけるブロックチェーン」は、通信事業者がネットワークとサービスポートフォリオを将来にわたって保護するための基盤を提供します。本レポートは、この技術がインフラ設計とビジネスモデルに与える根本的な変化、2025年の米国通信関税が導入に与える累積的な影響、主要なセグメンテーションと地域的洞察を詳細に分析し、業界リーダーがセキュリティ強化、運用効率、革新的なサービス差別化を実現するための戦略的な推奨事項を提供しています。

**推進要因**

ブロックチェーン技術は、通信バリューチェーン全体で変革的なシフトを加速させています。

1. **通信インフラの変革:** 分散型およびパーミッション型台帳システムは、キャリアがリソース割り当てを最適化し、ローミングパートナー間の精算プロセスを自動化することを可能にします。これにより、課金紛争や決済遅延が減少し、卸売契約の透明性が向上します。同時に、ブロックチェーンベースのID管理フレームワークは、加入者認証を強化し、詐欺を軽減することで、顧客ジャーニーのあらゆる接点での信頼を強化します。これらの根本的な変化は、アジャイルでセキュアなネットワークアーキテクチャの新しい世代を育成しています。

2. **サービス提供の強化:** スマートコントラクトは、課金、決済、サービスプロビジョニングのエンドツーエンドのワークフローを自動化し、手動介入を最小限に抑え、新サービスの市場投入までの時間を短縮します。さらに、分散型アーキテクチャは、より堅牢なIoT接続とエッジコンピューティング統合を可能にし、スマートシティ、コネクテッドカー、M2M通信における新しいユースケースへの道を開きます。これらの進歩は、ブロックチェーンが他の新興技術と融合し、顧客体験と運用モデルを再定義していることを示しています。

3. **競争力学の再定義:** ブロックチェーンを採用する通信事業者は、サービス信頼性の向上とコスト効率を通じて差別化を図っています。ネットワークプロバイダー、機器ベンダー、エンタープライズ顧客にわたるエコシステムコラボレーションは、共有分散型台帳がサイロを排除し、共創を促進することで、より合理化されています。この協調的な精神は、コンソーシアム主導のイニシアチブや新しいビジネスアライアンスを生み出し、集合的な価値を解き放つことで、「通信分野におけるブロックチェーン」を将来の戦略的展望を形成する上で極めて重要な力として位置づけています。

4. **2025年米国通信関税の影響と適応:** 2025年に米国政府が実施した通信機器および関連技術輸入に対する一連の関税は、ネットワークハードウェアコンポーネントの調達コストを上昇させ、国際サプライチェーンのコンプライアンスを複雑化させました。これにより、通信事業者や機器ベンダーは調達戦略を見直し、関税リスクを軽減するために代替製造パートナーを模索したり、国内生産オプションを検討したりしています。「通信分野におけるブロックチェーン」導入においては、インフラ展開と総所有コストに大きな影響を与え、インクリメンタルな費用がパイロットプロジェクトを延期させたり、ネットワーク拡張を制約したりする可能性があります。これに適応するため、主要な通信事業者や機器メーカーは、戦略的な調達パートナーシップを優先し、ハードウェアコンポーネントの再分類や貿易コンプライアンスの専門知識を活用するなどの関税エンジニアリング技術を模索しています。サプライチェーンの多様化と運用効率を通じて関税によるコスト圧力を積極的に対処することで、業界は「通信分野におけるブロックチェーン」イノベーションの勢いを維持しています。

**展望**

「通信分野におけるブロックチェーン」市場は、複数のセグメンテーション次元によって特徴づけられます。

1. **主要なセグメンテーション:**

* **コンポーネント別:** サービス(コンサルティング、インテグレーション、サポート&メンテナンス)とソリューション(アプリケーション、ミドルウェア、プラットフォーム)に分類されます。

* **アプリケーション別:** 課金・決済(後払い、前払い)、不正検出、ID管理、ローミング・SIM管理(ローミング決済、SIMスワップセキュリティ)、サプライチェーン管理に細分化されます。

* **展開モデル別:** コンソーシアム、プライベート、パブリックのブロックチェーンアーキテクチャがあります。

* **エンドユーザー別:** エンタープライズ(BFSI、製造、小売)と通信事業者に分けられます。

* **企業規模別:** 大企業と中小企業に区別されます。

2. **地域別動向:**

* **アメリカ地域:** オペレーターはサプライチェーンの透明性とセキュアなローミング決済を優先し、国境を越えたパートナーシップの合理化と課金紛争の削減にブロックチェーンを活用しています。

* **欧州・中東・アフリカ地域:** データプライバシー、規制遵守、ID管理に焦点を当て、厳格なデータ保護要件を満たし、不正検出機能を強化するために分散型台帳フレームワークを統合しています。

* **アジア太平洋地域:** 高いモバイル普及率と急速なデジタルトランスフォーメーションが、IoT接続とサプライチェーン最適化へのブロックチェーン投資を促進しています。

3. **主要なブロックチェーンソリューションプロバイダー:** 先駆的なテクノロジーベンダーと既存の通信事業者が業界を牽引しています。分散型台帳プラットフォームの深い専門知識を持つグローバルソリューションプロバイダーは、ネットワーク事業者と協力して、スマートコントラクトエンジンや分散型IDモジュールをコアネットワーク機能に直接統合したエンドツーエンドの製品を共同開発しています。同時に、確立された通信機器メーカーは、次世代ルーターやゲートウェイにブロックチェーン機能を組み込み、既存のネットワークプロトコルとの互換性を確保しています。業界コンソーシアムは、ガバナンスフレームワーク、相互運用性標準、コンプライアンスガイドラインを定義することで、触媒的な役割を果たしており、共同の取り組みを通じて、共有分散型台帳が集合的な効率向上を解き放ち、「通信分野におけるブロックチェーン」展開のためのスケーラブルなテンプレートを構築しています。

4. **通信分野の幹部向け戦略的ロードマップ:**

* 自動ローミング決済や分散型ID管理などの影響の大きいユースケースに焦点を当てたパイロットプログラムを開始し、明確な成功指標とコンソーシアムフレームワークを活用すること。

* 経験豊富なブロックチェーンベンダーやシステムインテグレーターと提携し、専門的な実装の専門知識とガバナンスのベストプラクティスへのアクセスを確保すること。

* 社内チームのスキルアップに投資し、知識移転とプロジェクトの勢いを維持するための部門横断的なCoE(Center of Excellence)を設立すること。

* 規制当局や標準化団体と積極的に連携し、分散型台帳技術をサポートする政策フレームワークを形成すること。

これらの戦略的行動は、通信企業がブロックチェーンの可能性を解き放ち、運用効率を向上させ、顧客の信頼を高め、持続可能な競争優位性を育むことを可能にします。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. ブロックチェーンスマートコントラクトによる国境を越えたローミング決済の自動化で不正と遅延を削減

5.2. 通信分野におけるユーザープライバシーとコンプライアンスを強化する分散型ID管理ソリューション

5.3. 安全なデバイス認証とシームレスなデータ交換のためのブロックチェーン対応IoT接続

5.4. スペクトルおよびネットワークインフラ資産のトークン化による部分所有権と取引の実現

5.5. 通信収益保証におけるリアルタイムの不正検出と防止のための分散型台帳技術の利用

5.6. 独立した安全なサービス提供を保証するためのブロックチェーンと5Gネットワークスライシングの統合

5.7. 協調的なリソース共有のためのブロックチェーンを活用した分散型エッジコンピューティングプラットフォームの開発

5.8. 顧客エンゲージメントと維持を強化するためのブロックチェーンベースのロイヤルティおよび報酬プログラムの導入

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **通信分野におけるブロックチェーン市場、コンポーネント別**

8.1. サービス

8.1.1. コンサルティング

8.1.2. インテグレーション

8.1.3. サポートとメンテナンス

8.2. ソリューション

8.2.1. アプリケーション

8.2.2. ミドルウェア

8.2.3. プラットフォーム

9. **通信分野におけるブロックチェーン市場、展開モデル別**

9.1. コンソーシアム

9.2. プライベート

9.3. パブリック

10. **通信分野におけるブロックチェーン市場、企業規模別**

10.1. 大企業

10.2. 中小企業

11. **通信分野におけるブロックチェーン市場、アプリケーション別**

11.1. 請求と決済

11.1.1. 後払い

11.1.2. 前払い

11.2. 不正検出

11.3. ID管理

11.4. ローミングとSIM管理

11.4.1. ローミング決済

11.4.2. SIMスワップセキュリティ

11.5. サプライチェーン管理

12. **通信分野におけるブロックチェーン市場、エンドユーザー別**

12.1. 企業

12.1.1. BFSI

12.1.2. 製造業

12.1.3. 小売業

12.2. 通信事業者

13. **通信分野におけるブロックチェーン市場、地域別**

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **通信分野におけるブロックチェーン市場、グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **通信分野におけるブロックチェーン市場、国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競争環境**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. 華為技術(ファーウェイ・テクノロジーズ)

16.3.2. ノキア・コーポレーション

16.3.3. テレフォナクティエボラゲットLMエリクソン

16.3.4. IBMコーポレーション

16.3.5. シスコシステムズ

16.3.6. アムドックス・リミテッド

16.3.7. オラクル・コーポレーション

16.3.8. 富士通株式会社

16.3.9. サムスン電子

16.3.10. 中興通訊(ZTEコーポレーション)

16.3.11. AT&T Inc.

16.3.12. 中国電信(チャイナテレコム)

17. **図目次** [合計: 30]

18. **表目次** [合計: 801]

*** 本調査レポートに関するお問い合わせ ***

通信分野は、5G、IoT、AI、そしてWeb3といった革新的な技術の登場により、かつてない変革期を迎えています。このダイナミックな環境において、ブロックチェーン技術は、既存の課題を解決し、新たな価値創造を可能にする基盤として、その潜在的な可能性に大きな注目が集まっています。中央集権型アーキテクチャに依存してきた従来の通信システムは、データプライバシーの侵害、サイバーセキュリティリスク、運用効率の低下、そして相互運用性の複雑さといった課題を抱えており、ブロックチェーンが提供する分散型台帳技術、不変性、透明性、そしてスマートコントラクトの機能は、これらの課題に対する強力な解決策となり得ます。

具体的には、ブロックチェーンはまず、ユーザーのデジタルアイデンティティ管理に革命をもたらします。自己主権型デジタルID(Self-Sovereign Identity: SSI)の導入により、ユーザーは自身の個人データを完全にコントロールし、必要な情報のみを、信頼できる相手に開示することが可能になります。これにより、通信事業者はKYC(本人確認)プロセスを効率化し、同時にユーザーのプライバシー保護を強化できます。また、分散型台帳に記録されたID情報は改ざんが極めて困難であるため、不正アクセスやなりすましのリスクを大幅に低減し、よりセキュアな認証基盤を構築できます。

次に、データ管理と収益化の面でも、ブロックチェーンは新たな道を開きます。通信ネットワークを流れる膨大なデータは、その多くが未活用であるか、特定の企業に集中しています。ブロックチェーンを活用することで、ユーザーは自身の生成したデータに対する主権を取り戻し、その利用許諾を細かく設定できるようになります。これにより、透明かつセキュアなデータ共有プラットフォームが実現し、データ提供者への適切な対価の支払いをスマートコントラクトによって自動化することが可能です。これは、新たなデータエコノミーの創出を促し、通信事業者にとっても新たな収益源となり得ます。例えば、マイクロペイメントシステムをブロックチェーン上で構築することで、コンテンツプロバイダーやアプリケーション開発者との間で、より柔軟で効率的な課金モデルを確立できるでしょう。

さらに、IoTデバイスの爆発的な増加と5G/6Gネットワークの進化は、ブロックチェーンの活用領域を大きく広げます。数兆個に及ぶIoTデバイスの認証と管理は、中央集権型システムでは膨大な負荷とセキュリティリスクを伴います。ブロックチェーンは、各デバイスに分散型IDを付与し、その認証情報を不変の台帳に記録することで、デバイス間のセキュアな通信と自律的な取引を可能にします。スマートコントラクトを通じて、デバイスが自律的にサービスを契約したり、データを売買したりするM2M(Machine-to-Machine)経済圏の実現が期待されます。また、5Gネットワークスライシングにおけるリソースの動的な割り当てや、エッジコンピューティング環境でのデータ処理の信頼性確保にも、ブロックチェーンの分散合意メカニズムが貢献するでしょう。

運用効率の向上も、ブロックチェーンがもたらす重要なメリットの一つです。特に、国際ローミング精算のような複雑で時間のかかるプロセスは、ブロックチェーンとスマートコントラクトによって大幅に簡素化・自動化できます。複数の通信事業者間での合意形成と精算をリアルタイムかつ透明に行うことで、コスト削減と効率化が実現します。また、通信機器のサプライチェーン管理においても、ブロックチェーンは部品の調達から製造、流通、設置に至るまでの全過程を追跡可能にし、偽造品の排除や品質保証の透明性を高めることができます。これにより、通信インフラ全体の信頼性と安全性が向上します。

しかしながら、通信分野におけるブロックチェーンの本格的な導入には、いくつかの課題も存在します。スケーラビリティの問題、すなわち膨大なトランザクション量を高速に処理する能力の確保は、特に大規模な通信ネットワークにおいては依然として重要な検討事項です。また、法規制の整備、業界標準化の推進、そして既存システムとの相互運用性の確保も不可欠です。これらの課題を克服するためには、技術開発だけでなく、通信事業者、ベンダー、規制当局、そして学術機関が連携し、共通のビジョンとロードマップを策定することが求められます。

結論として、通信分野におけるブロックチェーン技術は、単なるバズワードに留まらず、セキュリティ、プライバシー、効率性、そして新たなビジネスモデルの創出といった多岐にわたる側面で、業界の未来を再構築する可能性を秘めています。自己主権型IDによるユーザー中心のサービス、データ主権の確立、IoTデバイスのセキュアな管理、そして運用プロセスの自動化と透明化は、Web3時代の通信インフラの基盤を形成するでしょう。これらの変革は、通信事業者が単なるインフラ提供者から、信頼性の高いデジタルサービスエコシステムの構築者へと進化するための重要な鍵となるに違いありません。