アスファルトのグローバル市場予測(2025年-2032年):熱可塑性エラストマー、プラスチマー、SBS改質アスファルト、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bitumen Market by Bitumen Type (Thermoplastic elastomers, Plastomers, SBS (Styrene-Butadiene-Styrene) modified bitumen, Crumb rubber modified bitumen, others), By Application (Road Construction, Roofing, Others), and Regional Analysis for 2025 – 2032

アスファルトの市場シェアと傾向分析

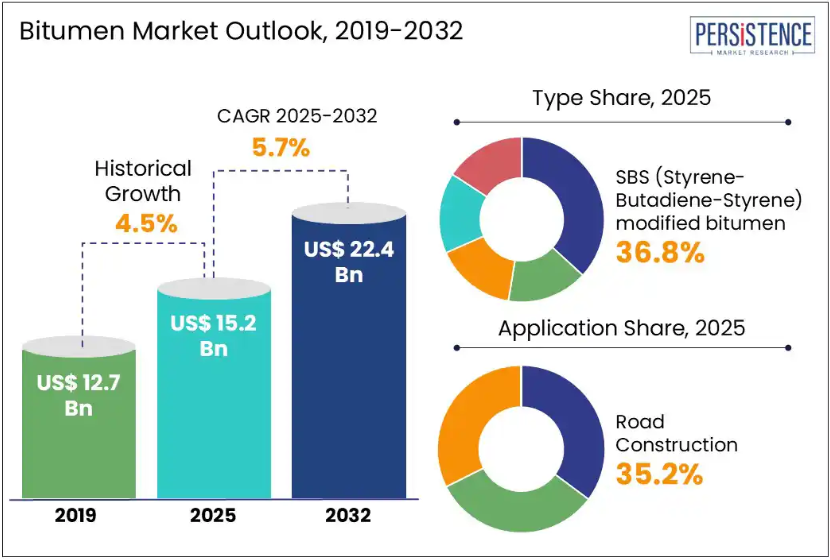

世界のアスファルト市場規模は、2025年には152億米ドルに達し、2032年には224億米ドルに達すると予測されており、2025年から2032年までの予測期間において5.7%のCAGRで成長すると予想されています。

アスファルト市場は、インフラ開発、特に道路建設および屋根材用途の増加に牽引されています。都市化の進展と、耐久性および持続可能性に優れた建設資材の需要の高まりが、アスファルトの消費を後押ししています。ポリマー改質アスファルトや環境に優しいアスファルトのバリエーションにおける技術の進歩は、さまざまな地域や産業用途における市場の成長をさらに促進しています。

業界の主なハイライト:

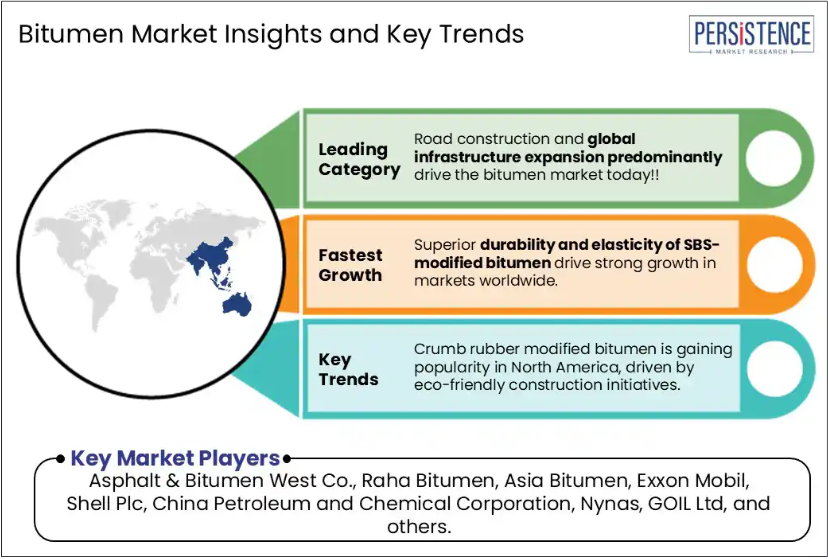

- 道路建設は、主に世界的な大規模インフラプロジェクトにより、アスファルトの主要用途となっています。

- 高速道路や都市インフラに対する政府支出の増加は、アスファルトの全体的な消費量の増加に寄与しています。

- 寒冷な気候では、優れた低温柔軟性を備えたアスファルトの需要が高まっています。

- アスファルト改質技術の進歩により、舗装の寿命が延び、メンテナンスコストが削減されています。

- 道路建設におけるデジタル技術の統合により、品質管理とプロジェクトの効率も向上しています。

- ポリマー改質アスファルト、特に SBS 改質タイプは、耐久性と弾力性が向上しているため、採用が拡大しています。

- クランブルゴム改質アスファルトは、環境に配慮した建設イニシアチブを背景に、北米で人気が高まっています。

市場動向

推進要因 – 世界的なインフラの拡大と高速道路の開発がアスファルト市場の需要を後押し

アスファルトの世界的な需要は、進行中のインフラの拡大と高速道路の開発プロジェクトによって強く後押しされています。各地域では、大規模な道路建設事業により、接続性が向上し、経済成長が刺激されています。アスファルトは、その結合性と防水性で高く評価されており、道路、高速道路、自動車専用道路の舗装に広く使用されています。政府や民間企業が交通網の近代化に投資する中、この傾向は今後も続く見通しです。2021年、Indian Oil Corporation は、ウッタル・プラデーシュ州にある 341 km の Purvanchal Expressway に必要なアスファルトの 90% 以上、20 万トン以上を供給しました。この取り組みにより、道路の耐久性が向上し、CO? 排出量が約 3,200 トン削減され、インフラ開発における持続可能な慣行の統合が実証されました。

制約 – 都市部および地方部の道路建設において、アスファルトに代わってセメント道路や舗装が採用される傾向が強まっている。

アスファルトの生産能力は、建設や工業用途に必要な特性を備えたアスファルトの生産に欠かせない高品質の原油の入手が限られているため、大幅に抑制されています。精製業者は特定の原油グレードに依存しており、その供給が不足したり、供給源が不安定になると、アスファルトの生産量に悪影響が出ます。地政学的緊張やサプライチェーンの混乱により、原油の入手がさらに困難になり、生産の安定性が損なわれています。

製造業者は、特に原油の輸入に依存している地域において、需要の増加に対応するために苦戦しています。このような地域では、生産スケジュールが遅延し、品質基準が妥協される場合が多くあります。この供給側の制約は、アスファルト市場に引き続き圧力をかけ、生産者は操業を適応させ、可能な場合は代替品を探すことを余儀なくされています。この状況は、アスファルトのサプライチェーンが世界の石油動向に対してより脆弱であることを浮き彫りにしており、インフラ需要の高まりに対応するため、より回復力のある調達戦略の必要性を強調しています。

機会 – ポリマー改質アスファルトは、極端な条件下でも性能が向上し、新たな機会をもたらします

アスファルト市場では、耐久性、弾力性、および極端な温度に対する耐性が評価されているポリマー改質アスファルト(PMB)の採用が拡大しており、有望な機会が見込まれています。従来品に比べてこれらの性能が向上しているため、PMB は、高速道路、空港、交通量の多い道路など、要求の厳しい用途でますます好まれるようになっています。インフラ開発業者は、舗装の寿命を延ばし、メンテナンスコストを最小限に抑えることができる PMB を優先的に採用しています。

2025年、Shell Bitumen は、アスファルテンの酸化を抑制し、使用可能寿命を延長し、新しい混合物へのリサイクルを可能にする低老化 PMB を発売しました。英国とオランダではすでに試験が実施されており、より広範な適用が計画されています。Shell のアスファルトの研究開発の 50% 以上は、PMB の配合など、持続可能なイノベーションに焦点を当てています。

カテゴリー別洞察

用途別洞察

アスファルト市場は、世界的なインフラ整備の進展を背景に、引き続き道路建設分野が主な牽引役となっています。政府や民間企業は、接続性の向上と経済成長の刺激を目的として、高速道路、自動車専用道路、都市道路の建設や改良に多額の投資を行っています。アスファルトは、耐久性があり滑らかな路面を実現できることから、アスファルト混合物の重要な結合材として広く使用されています。インフラプロジェクトが世界的に拡大する中、道路建設におけるアスファルトの需要は引き続き堅調です。2025年、Gazprom Neft の道路建設部門は、ベラルーシの 24 地域のガソリンスタンドの舗装を刷新し、道路建設技術を向上することで、交通インフラの近代化を図りました。これらの取り組みは、現代の基準である耐久性、信頼性、運転の快適性に必要な高性能アスファルト材料に対する需要が引き続き高いことを示しています。

アスファルトの種類別洞察

アスファルト市場では、その優れた耐久性と弾力性により、SBS(スチレン・ブタジエン・スチレン)改質セグメントが急成長しました。SBS 改質により機械的強度が向上し、アスファルトは極端な温度変化や交通による大きなストレスに耐えることができます。そのため、SBS 改質アスファルトは、高性能の道路建設や屋根材に最適な材料となっています。その柔軟性と耐亀裂性は、長寿命と信頼性が不可欠なインフラプロジェクトで高く評価されています。

2025年、Kraton Corporation は、世界的な需要に対応するため、SBS ポリマーの生産を拡大する計画を発表しました。同社は、アスファルト製品の投与量と二酸化炭素排出量を削減する革新的な SBS グレードを発売しました。また、Kraton は、松由来のピッチなどのバイオベースの素材を使用することで、持続可能性を強調しています。これらの開発は、耐久性に優れたインフラソリューションに SBS 改質アスファルトが採用されていることを示しています。

地域別の洞察と傾向

北米のアスファルト市場の動向

北米では、米国アスファルト市場において、クランブルゴム改質アスファルト(CRMB)の採用拡大により、持続可能な建設への著しい移行が見られます。この環境意識の高い傾向では、廃タイヤをアスファルトにリサイクルすることで、弾力性と耐亀裂性を大幅に向上させると同時に、タイヤ廃棄物の環境問題にも取り組んでいます。このアプローチにより、舗装の性能が向上し、政府規制や優遇措置も、インフラプロジェクトへの導入をさらに後押ししています。

2025年、ナイナスは、道路建設における二酸化炭素排出量を削減するために、再生可能素材から製造したポリマー改質アスファルト「Nypol RE」を発売しました。この製品は、従来のアスファルトの耐久性を維持しながら、林業から得られるリグニンなどの持続可能な代替素材を配合しています。こうした動きは、CRMBなどの環境効率の高い素材に対する地域全体の取り組みを反映しており、北米におけるより環境に優しく、より強靭なインフラシステムへの移行を支援するものです。

ヨーロッパのアスファルト市場動向

ヨーロッパでは、野心的な持続可能性の目標を達成するために、グリーンアスファルトおよびリサイクルアスファルトの使用が強く推進されています。環境規制や政策の枠組みが厳格化しているため、炭素排出量を削減し、天然資源を保護するために、廃アスファルトや再生成分などのリサイクル材料をアスファルト配合に組み込む動きが加速しています。また、これらの環境に優しい材料の品質と信頼性を高めるため、リサイクル技術の進歩も推進されています。

2025年、Gazprom Neft は、環境への影響を低減することを目的として、使用済み油から可塑剤を製造するパイロットプロジェクトをロシアで開始しました。同社はまた、アスファルトの轍を減少させるために、二次セルロースを混合したアスファルトバインダー顆粒を導入し、コミ、タタールスタン、リャザンなどの地域で導入に成功しています。このようなイノベーションは、リサイクルおよび低環境負荷のアスファルト製品の採用拡大を通じて、循環経済原則と持続可能なインフラ開発に取り組むヨーロッパの姿勢を如実に表しています。

アジア太平洋地域のアスファルト市場動向

急速な都市化と高速道路網の拡大により、アジア太平洋地域ではアスファルト用途の熱可塑性エラストマー(TPE)の需要が加速しています。インフラプロジェクトが人口の増加に対応し、地域間の接続性を向上させているため、耐久性があり柔軟な舗装材の必要性がますます高まっています。TPE は、その優れた弾力性とさまざまな気候条件下での耐変形性から採用されています。スマートシティや大規模な交通インフラへの政府投資は、道路の耐久性を確保するための先端材料の使用をさらに促進しています。

2025年、エクソンモービルは IDEA 2025 会議で、熱可塑性エラストマーの革新技術を強調しました。同社の Exxtend 技術は、高度なリサイクルに重点を置き、廃棄物を最小限に抑え、アスファルトの性能を向上させることで、持続可能な建設を推進しています。これらの開発は、より広範な持続可能性の目標に沿って、インフラストラクチャにおいて、環境に優しく高性能な材料への地域的な移行が進んでいることを反映しています。

競争環境

世界のアスファルト市場は、製品の革新、持続可能性、戦略的パートナーシップに重点を置いて競争する、いくつかの主要企業が存在することが特徴です。大手企業は、広範な精製能力と高度なアスファルト改質技術を活用し、市場を支配しています。これらの企業は、進化するインフラの需要や環境規制に対応するため、ポリマー改質アスファルト製品やリサイクルアスファルト製品の開発に力を入れています。

地域のメーカーは、コスト効率に優れたカスタマイズされたアスファルトソリューションを提供することで、現地市場に対応しています。製品ポートフォリオと地理的範囲の拡大を図るため、戦略的提携、合併、買収が頻繁に行われています。各社は、さまざまな気候条件下でのアスファルトの性能向上と持続可能性の強化、そして世界的なグリーンイニシアチブへの対応のために、研究開発に多額の投資を行っています。環境に優しいアスファルトの需要の高まりにより、競争環境はさらに激化しており、メーカーはリサイクルおよびクラムゴム改質アスファルト製品の革新を推進し、この進化する市場で競争優位性を確保しようとしています。

業界の主な動向

- 2025年6月、欧州の建設グループSTRABAGは、220万ユーロを投資して、ルーマニア最大の瀝青乳剤製造施設をS?laj CountyのCri?eniに設立しました。この施設は、子会社SAT Reabilitare Reciclareによって運営され、1時間あたり15トンの生産能力を有しています。Hans Kirchknopf博士は、この投資が地域の道路リサイクルと持続可能性への取り組みにとって重要な意味を持つことを強調しました。

- 2025年3月、アジア初のバイオアスファルトを混合した高速道路が、インドのジャバルプル-ナグプール間に開通しました。この革新的な技術は、作物の茎やゴムの粉を混合することで、大気汚染の削減と石油の輸入削減を目指しています。中央道路研究所は、2年間にわたって性能を監視し、耐久性を評価して、メーカーによるバイオアスファルトの採用に関する今後の政策の指針とする予定です。

アスファルト市場をカバーする企業

- Asphalt & Bitumen West Co.

- Raha Bitumen

- Asia Bitumen

- Exxon Mobil

- Shell Plc

- China Petroleum and Chemical Corporation

- Nynas

- GOIL Ltd

- Gazprom Neft

- BP plc

- ATDM CO. Ltd

- BMI Group

- ENEOS Corporation

- Indian Oil Corporation Ltd

- KRATON CORPORATION

目次

- エグゼクティブサマリー

- 2024年および2032年の世界のアスファルト市場の概要

- 2024年から2032年の市場機会評価、10億米ドル

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界 GDP 見通し

- 世界の建設業界の概要

- 世界 GDP の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のアスファルト市場の見通し:

- 主なハイライト

- 世界のアスファルト市場の見通し:アスファルトの種類

- はじめに/主な調査結果

- アスファルトの種類別、2019年~2023年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、アスファルトの種類別、2024年~2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 市場の魅力度分析:アスファルトの種類

- 世界のアスファルト市場の見通し:用途別

- はじめに/主な調査結果

- 用途別市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

- 用途別市場規模(10億米ドル)および数量(トン)の分析および予測、2024年~2032年

- 道路建設

- 屋根

- その他

- 市場の魅力度分析:用途別

- 世界のアスファルト市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(10億米ドル)および数量(トン)の分析

- 2024年から2032年までの地域別市場規模(10億米ドル)および数量(トン)の分析と予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米アスファルト市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(トン)分析および予測、国別、2024-2032

- 米国

- カナダ

- 北米 アスファルト市場規模(10億米ドル)および数量(トン)の分析と予測、アスファルトの種類別、2024年~2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 北米市場規模(10億米ドル)および数量(トン)の分析と予測、用途別、2024年~2032年

- 道路建設

- 屋根

- その他

- ヨーロッパのアスファルト市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億米ドル)および数量(トン)の分析と予測、国別、2024年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(10億米ドル)および数量(トン)の分析と予測、アスファルトの種類別、2024年~2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 用途別ヨーロッパ市場規模(10億米ドル)および数量(トン)の分析と予測、2024年~2032年

- 道路建設

- 屋根

- その他

- 東アジアのアスファルト市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)および数量(トン)の分析と予測、国別、2024年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(トン)の分析と予測、アスファルトの種類別、2024年~2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 東アジア市場規模(10億米ドル)および数量(トン)の分析と予測、用途別、2024年~2032年

- 道路建設

- 屋根

- その他

- 東アジア市場規模(10億米ドル)および数量(トン)の分析と予測、2024年~2032年

- 南アジアおよびオセアニアのアスファルト市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)の分析と予測、国別、2024年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)の分析と予測、アスファルトの種類別、2024-2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)の分析と予測、用途別、2024年~2032年

- 道路建設

- 屋根

- その他

- 中南米のアスファルト市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)および数量(トン)分析と予測、国別、2024年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)および数量(トン)分析と予測、アスファルトの種類別、2024年~2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)の分析と予測、用途別、2024年~2032年

- 道路建設

- 屋根

- その他

- 中東・アフリカのアスファルト市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)分析と予測、国別、2024-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)分析と予測、アスファルトの種類別、2024-2032年

- 熱可塑性エラストマー

- プラスチマー

- SBS(スチレン・ブタジエン・スチレン)改質アスファルト

- クラムゴム改質アスファルト

- その他

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)の分析と予測、用途別、2024年~2032年

- 道路建設

- 屋根

- その他

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業

- アスファルト&アスファルト・ウェスト社

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略と主な展開

- ラハ・アスファルト

- アジア・アスファルト

- エクソンモービル

- シェル

- 中国石油化工集団

- ニナス

- GOIL Ltd

- ガズプロム・ネフト

- BP plc

- ATDM CO. LTD

- BMIグループ

- ENEOS株式会社

- インド石油公社

- クラトン・コーポレーション

- アスファルト&アスファルト・ウェスト社

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***