世界の苦味抑制剤市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 苦味抑制剤市場の規模とトレンド分析

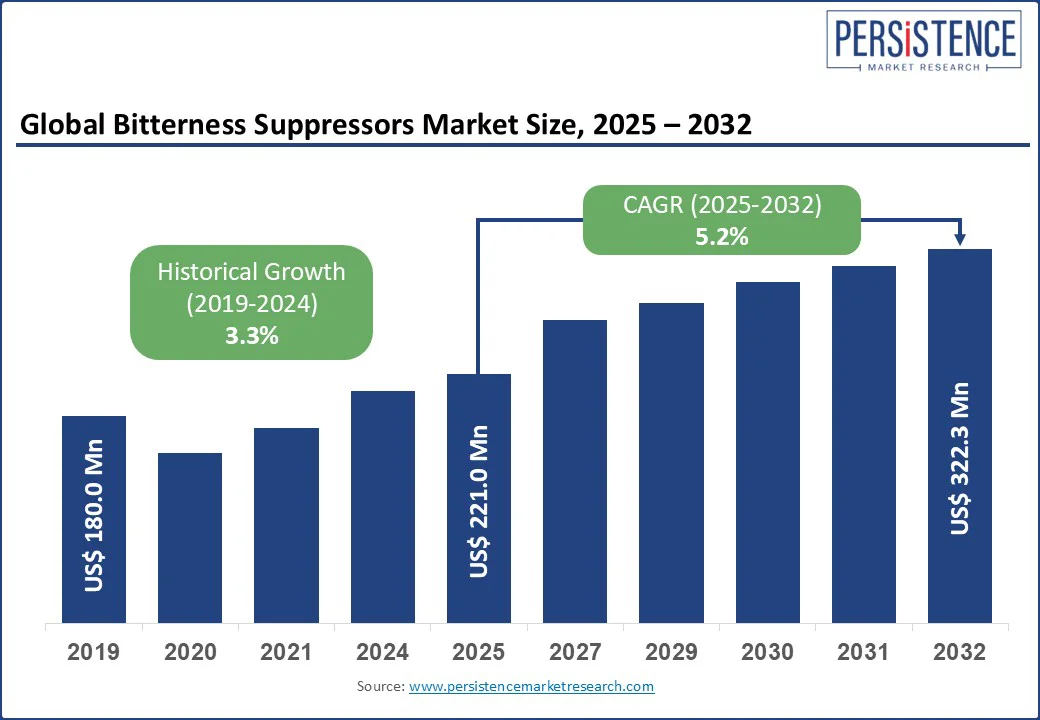

世界の苦味抑制剤市場は、2025年には2億2,100万米ドルと評価される見込みであり、2032年には3億2,230万米ドルに達すると予測されています。予測期間である2025年から2032年にかけて、年平均成長率(CAGR)5.2%で成長すると見込まれています。過去の市場成長率(2019年から2024年)が3.3%であったことを踏まえると、今後の市場はさらに加速すると考えられます。

この市場成長の主な推進要因は、植物由来食品、栄養補助食品、小児用医薬品といった健康志向製品に対する需要の増加です。消費者が過剰な砂糖や人工添加物を避ける傾向が強まる中、製造業者は、苦味のある有効成分がもたらす感覚的な課題に対処するため、新しい味覚調整技術に注目しています。特に、カプセル化技術やフレーバーデリバリー技術の革新が、苦味抑制剤の市場拡大を後押ししています。

飽和状態にある市場において、味覚調整剤は競争上の差別化要因として台頭しています。クリーンラベル製品の再処方や機能性食品の革新が急増する中で、味覚調整剤は食品、飲料、ヘルスケア産業における製品成功を大きく左右する要素となっています。

### 主要な業界ハイライト

* **低糖質および植物由来食品への需要増加:** 味覚改善を必要とする低糖質および植物由来食品の需要が高まっており、これが市場成長を促進すると予想されます。これらの製品は、健康志向の消費者に訴求する一方で、しばしば固有の苦味を持つため、苦味抑制剤の活用が不可欠です。

* **発酵由来およびバイオ同一性マスキング剤への選好:** 発酵由来や生体同一性のマスキング剤に対する消費者の選好が強まっており、これが市場の重要なトレンドとなっています。これらの成分は、天然由来であるという認識から、クリーンラベル製品への適合性が高いと評価されています。

* **特許取得済みマスキングシステムのライセンス供与:** 特許取得済みのマスキングシステムを小規模なクリーンラベルブランドやD2C(Direct-to-Consumer)ブランドにライセンス供与する動きが、新たな成長機会を生み出すと期待されています。これにより、革新的な苦味抑制技術がより広範な製品に採用される可能性が高まります。

* **代替タンパク質フォーマットでの活用:** 昆虫や藻類をベースとした食品など、新興の代替タンパク質フォーマットにおける苦味抑制剤の使用は、新たな機会を創出する可能性を秘めています。これらの新しい食品素材は、しばしば強い固有の風味や苦味を持つため、消費者の受容性を高める上で苦味抑制剤が重要な役割を果たします。

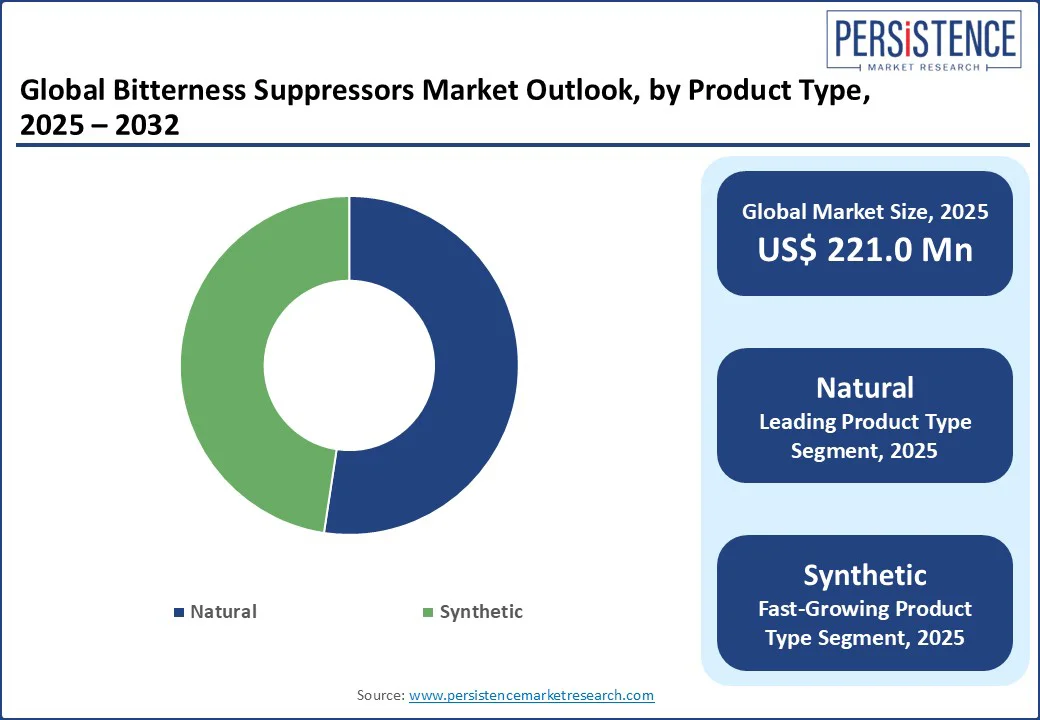

* **天然苦味抑制剤の優位性:** 天然苦味抑制剤は、2025年には市場シェアの約52.4%を占めると予測されています。これは、抗酸化作用やフレーバーエンハンサーとしての機能も兼ね備えるなど、多機能性を提供する能力に起因しています。消費者の天然志向と相まって、その需要は今後も堅調に推移すると見られます。

* **食品産業における採用の加速:** 食品産業は、合成添加物に関連する規制上のハードルを回避するため、苦味抑制剤を最も多く採用すると予測されています。これにより、製品のクリーンラベル化と消費者の信頼獲得に貢献します。

* **北米市場の成長牽引:** フレーバー技術企業や研究開発に裏打ちされたスタートアップ企業が集中している北米地域は、市場成長を大きく牽引すると予想されます。この地域の活発なイノベーションエコシステムが、苦味抑制剤の新しいソリューション開発を加速させています。

### 市場動向

#### 促進要因:CBDエディブルの不快な味が需要を刺激

カンナビジオール(CBD)ベース製品の人気が高まるにつれて、その固有の収斂性と苦味のある風味プロファイルが、苦味抑制剤市場の成長を著しく促進しています。食品・飲料企業がCBD配合製品を次々と市場に投入する中で、生物学的利用能を損なうことなく苦味をマスキングするソリューションの開発が、技術的な優先事項となっています。特に、最も人気のあるエディブル形式の一つであるCBDグミは、オフフレーバーに非常に敏感です。2023年のオンライン調査では、消費者の45%がCBDグミを初めて試す際の障壁として「不快な味」を挙げたことが明らかになりました。

この課題に対処するため、複数の企業は、カプセル化されたカンナビノイドと果物由来の苦味ブロッカーを組み合わせた多層フレーバーマスキングを採用し始めています。これにより、初めてのユーザーにもアピールできる製品を目指しています。英国では、新規食品指令の下でCBD規制が強化されており、企業はクリーンラベル要件に準拠した苦味抑制剤への投資を進めています。さらに、水溶性CBDフォーマットの登場は、新たな味覚マスキングの課題をもたらしました。これは、企業が脂質ベースのマスキングシステムやテルペンバランス調整技術を模索するきっかけとなっています。CBD製品の多様化と規制環境の変化が、苦味抑制剤の革新と需要拡大を促していると言えるでしょう。

#### 抑制要因:調和の取れた枠組みの欠如が研究コストを増加

規制上の課題は、苦味抑制剤の採用を妨げる主要な要因となっています。これは主に、マスキング剤の分類、表示、および天然性に関する曖昧さに起因しています。欧州連合(EU)では、従来のフレーバリングの定義に当てはまらない苦味抑制剤は、新規食品承認が必要となるか、添加物として分類されることが多く、欧州食品安全機関(EFSA)による長期にわたる安全性評価が必要となります。これらの規制上の遅延は、微生物発酵や酵素プロセスから派生した次世代の苦味ブロッカーの市場投入を遅らせています。

米国では、一般的に安全とみなされる(GRAS)ステータスが採用を迅速化する可能性がありますが、栄養補助食品や大麻配合製品に使用される苦味抑制剤は厳格な審査に直面します。米国食品医薬品局(FDA)は味覚調整剤に特化した規制枠組みを提供していないため、製造業者は不確実な道を模索せざるを得ません。アジア太平洋地域では、伝統医学の規制が、ハーブ製剤への合成または未承認のフレーバー調整剤の配合を制限しています。地域間の規制の調和が取れていないことは、グローバルブランドにとって再処方の負担を増大させ、結果として研究開発コストの増加につながっています。この規制の複雑さと不確実性が、市場の成長を抑制する大きな要因となっています。

#### 機会:機械学習と電子舌の統合が精度を向上

最小二乗サポートベクターマシン(LS-SVM)や電子舌(e-tongue)といった革新的な分析ツールが出現し、市場に新たな機会を創出しています。主要企業は、迅速で客観的、かつ高感度な味覚プロファイリングツールを活用することで、苦味抑制剤の開発を加速させています。LS-SVMは、化学組成と感覚的な苦味との相関関係を予測するモデルを構築するために導入されており、これにより処方時間が大幅に短縮されています。

電子舌による味覚評価は、複雑な食品マトリックスにおける苦味ブロッカーの有効性をスクリーニングする上で不可欠になりつつあります。これらのセンサーシステムは、マスキング剤が存在する場合でも苦味レベルを検出し、定量化することができます。これにより、処方者は投与量や相互作用効果を微調整することが可能になります。LS-SVMモデルと電子舌の出力を組み合わせることで、従来の化学分析よりも正確に人間の感覚知覚をシミュレートする機械学習システムのトレーニングにも活用されています。これらの先進技術の統合は、苦味抑制剤の開発プロセスを効率化し、より効果的で消費者受容性の高い製品の創出を可能にする大きな機会を提供しています。

### カテゴリー別分析

#### 製品タイプ別洞察

製品タイプに基づくと、市場は天然と合成に二分されます。このうち、**天然苦味抑制剤**は2025年に約52.4%のシェアを占めると予想されています。これは、米国や欧州で消費者が成分リストをますます厳しくチェックする傾向にあるため、高い需要があることに起因します。処方者は、最終製品の健康上の利点を高めるのに役立つ植物抽出物、果物由来化合物、アミノ酸、発酵成分に注目しています。このシフトは、栄養補助食品や機能性食品における合成マスキング剤に対する規制上の抵抗が高まっていることによっても推進されています。天然由来の苦味抑制剤は、抗酸化作用やフレーバーエンハンサーとしての多機能性を持つことが多く、消費者のクリーンラベル志向と健康意識の高まりに合致しているため、その優位性は今後も続くと考えられます。

一方、**合成苦味抑制剤**は、クリーンラベルへの圧力、規制の厳格化、化学的に派生した添加物に対する消費者の強い抵抗感により、2032年まで平均的な成長に留まると予測されています。先進国市場では、食品・飲料メーカーは、消費者の否定的な認識と進化するラベル透明性要件のため、合成マスキング剤から離れる傾向にあります。小児用医薬品や栄養補助食品といったデリケートな分野での合成抑制剤の使用制限も、その採用を鈍化させています。

#### 用途別洞察

用途別では、市場は食品、飲料、栄養補助食品、医薬品に分類されます。このうち、**食品セグメント**は、2025年に苦味抑制剤市場シェアの約41.6%を占めると予想されています。これは、再処方された機能性食品やクリーンラベル食品に、元々苦味のある成分がより多く含まれるようになったことに支えられています。ブランドが砂糖の削減やタンパク質の強化を進めるにつれて、消費者の受容性に深刻な影響を与える可能性のある苦味のあるオフノートに遭遇します。従来の製品との味覚の同等性を維持するという商業的圧力により、食品イノベーションにおいて苦味抑制が処方の優先事項となっています。例えば、植物性タンパク質や高強度甘味料の導入は、しばしば特有の苦味を伴うため、苦味抑制剤が製品の成功に不可欠です。

一方、**医薬品セグメント**は、複数の有効医薬品成分(API)が本質的に不快な味を持つため、近い将来に安定した成長率を示すと予測されています。これは、特に小児用、高齢者用、および口腔内崩壊錠の製剤において、患者の服薬遵守に大きく影響します。メトロニダゾール、シプロフロキサシン、特定の抗レトロウイルス薬などの苦味のあるAPIは、一貫した投与と自発的な服薬遵守を確保するために、精密な味覚マスキング戦略を必要とします。医薬品の味覚改善は、治療効果の最大化と患者のQOL向上に直結するため、苦味抑制剤の需要は堅調に推移するでしょう。飲料および栄養補助食品セグメントも、健康志向の高まりと機能性成分の導入により、苦味抑制剤の重要な用途分野として成長を続けています。

### 地域別洞察

#### 北米の苦味抑制剤市場動向

北米は、2025年には市場シェアの約32.5%を占めると予想されており、これは低糖質機能性飲料やCBDエディブルなど、本質的に苦味成分を含む健康志向製品カテゴリーの主流化に起因します。特に米国の苦味抑制剤市場は、企業がフードテックスタートアップと積極的に協力し、クリーンラベルのポジショニングを損なうことなく味覚プロファイルを改善していることから、優位性を保つと予測されています。アシュワガンダ、ターメリック、アダプトゲン配合飲料の急増は、効率的な苦味抑制への需要をさらに高めています。SPINSのデータ(2024年)によると、米国におけるアダプトゲン飲料の売上は前年比31%以上増加しており、ほとんどの新製品は幅広い消費者の味覚にアピールするために苦味マスキング技術を組み込んでいます。この成長は、KerryやSensientといった企業が北米特有の新しいフレーバーモジュレーターを導入するきっかけとなっています。医薬品分野では、企業は特に小児用および高齢者用製剤における服薬遵守を改善するため、新しいポリマーベースの苦味抑制剤を展開しています。北米市場は、健康志向と技術革新が相まって、苦味抑制剤の需要を強力に牽引しています。

#### 欧州の苦味抑制剤市場動向

欧州市場は、この地域の厳格なクリーンラベル規制と、植物由来の機能性製品に対する消費者の需要急増に対応して急速に進化しています。顕著な進展の一つは、ステビオール配糖体やその他の天然甘味料を含む再処方食品における苦味マスキングの使用増加です。このトレンドは、EUの砂糖削減義務によって推進されています。例えば、ドイツを拠点とするSymriseは、乳製品や飲料用途におけるステビアの苦味の後味を中和するために特別に設計された、Taste Balancerポートフォリオの下で新しいフレーバーモジュレーターの範囲を発売しました。

フランスとイタリアでは、植物性成分を配合した飲料や栄養補助食品が勢いを増しており、企業は天然フレーバーブロッカーとpH調整方法を組み合わせた多層的な苦味抑制技術を採用するよう促されています。さらに、食品および医薬品分野では、小児用医薬品や機能性グミにおける苦味の課題に対応するため、カプセル化ベースのソリューションの採用が増加しています。昆虫タンパク質を含むニッチな分野でもイノベーションが生まれており、スタートアップ企業はクリケットプロテインパウダーやスナックの消費者の受容性を高めるために苦味抑制を活用しています。欧州市場は、規制と消費者の要求に応える形で、多様な苦味抑制ソリューションが開発・導入されています。

#### アジア太平洋地域の苦味抑制剤市場動向

アジア太平洋地域では、強化飲料、伝統的なハーブ製品、そして急成長する機能性食品セグメントの急速な成長によって、市場が主に拡大しています。日本と韓国はイノベーションの点でリードしており、これらの国の主要企業は、高麗人参トニック、緑茶抽出物、アミノ酸サプリメントなどの従来の処方に苦味抑制剤を統合しています。中国市場では、伝統的な漢方薬(TCM)ベースの製品や小児用シロップに苦味抑制剤が大規模に採用されています。

インドでは、アーユルヴェーダ栄養補助食品やビタミン強化グミの台頭により、特にアシュワガンダ、ニーム、トゥルシーをベースとしたブレンドにおいて、効果的な芳香性苦味抑制剤への需要が高まっています。インドネシアとタイでは、トンカットアリやニガウリなどのハーブ抽出物を配合したエナジードリンクや電解質飲料に苦味抑制の使用が増加しています。地元のブランドは、グローバルなフレーバーハウスと提携し、革新的なマスキング技術を熱帯フレーバーベースに適応させています。アジア太平洋地域は、伝統と現代の健康トレンドが融合し、苦味抑制剤の多様な応用機会を提供しています。

### 競争環境

世界の苦味抑制剤市場は、機能性食品、医薬品、栄養補助食品の口当たりを向上させるための成分イノベーター間の競争が激化しています。企業は、製品の感覚プロファイルを損なうことなく、高強度甘味料、植物由来タンパク質、アルカロイドが豊富な薬剤の苦味をマスキングすることにますます注力しています。主要メーカーは、天然マスキング剤と酵素処理を組み合わせた独自の味覚調整技術にも投資しています。スタートアップ企業や中堅企業は、小児用シロップや強化スナックなどのセグメント向けにカスタマイズされた用途特化型ソリューションを提供することで、市場の細分化に貢献しています。

#### 主要な業界動向

* **2024年5月:** 天然甘味料の専門企業であるGLGは、MycoTechnologyとの契約締結後、キノコの菌糸体の苦味遮断能力を利用したステビアおよびモンクフルーツ甘味料を導入する計画を発表しました。MycoTechnologyの有機認証済みClearTasteパウダーは、ステビアやその他の成分の苦味や収斂性を遮断することが示されています。これは、天然由来の苦味抑制技術が、高強度甘味料の味覚プロファイル改善に貢献する重要な進展を示しています。

* **2024年2月:** Döhler North Americaは、カーターズビル工場を拡張し、化合物、液体フレーバー、抽出物、シロップの革新的な生産ラインの容量を倍増させると発表しました。同社は、自動化されたフレーバー配合システムとAI開発により、フレーバー産業に俊敏性と品質を提供することを目指しています。この投資は、苦味抑制剤を含むフレーバー技術全体の生産能力と効率を向上させ、市場の需要に応えるための戦略的な動きです。

#### 苦味抑制剤市場をカバーする企業

* Koninklijke DSM N.V.

* Kerry Group Plc.

* Symrise AG

* Carmi Flavor & Fragrance Co., Inc.

* Givaudan S.A.

* Dohler GmbH

* Ingredion, Inc.

* International Flavors & Fragrances

* Firmenich S.A.

* Sensient Technologies

これらの企業は、苦味抑制剤の技術革新、製品開発、市場拡大において重要な役割を担っています。競争は、より効果的で、より天然志向で、より用途特化型の苦味抑制ソリューションを提供することに集中しており、今後も活発な動きが予測されます。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の苦味抑制剤市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、US$ Mn

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要トレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

バリューチェーン分析

- サプライチェーン分析

- 主要市場プレイヤーリスト

付加価値インサイト

- PESTLE分析

- ポーターの5つの力分析

価格トレンド分析、2019年~2032年

- 価格分析、製品タイプ別

- 価格に影響を与える主要要因、形態別

世界の苦味抑制剤市場見通し

- 主要ハイライト

- 市場規模 (US$ Mn) と前年比成長率

- 絶対ドル機会

- 市場規模 (US$ Mn) 分析と予測

- 過去の市場規模 (US$ Mn) 分析、2019年~2024年

- 市場規模 (US$ Mn) 分析と予測、2025年~2032年

- 世界の苦味抑制剤市場見通し:製品タイプ別

- 過去の市場規模 (US$ Mn) 分析、製品タイプ別、2019年~2024年

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場魅力度分析:製品タイプ別

- 世界の苦味抑制剤市場見通し:形態別

- 過去の市場規模 (US$ Mn) 分析、形態別、2019年~2024年

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場魅力度分析:形態別

- 世界の苦味抑制剤市場見通し:用途別

- 過去の市場規模 (US$ Mn) 分析、用途別、2019年~2024年

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析:用途別

世界の苦味抑制剤市場見通し:地域別

- 過去の市場規模 (US$ Mn) 分析、地域別、2019年~2024年

- 市場規模 (US$ Mn) 分析と予測、地域別、2025年~2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米の苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

欧州の苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

東アジアの苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

南アジアおよびオセアニアの苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

ラテンアメリカの苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

中東・アフリカの苦味抑制剤市場見通し

- 過去の市場規模 (US$ Mn) 分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 用途別

- 市場規模 (US$ Mn) 分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模 (US$ Mn) 分析と予測、製品タイプ別、2025年~2032年

- 天然

- 合成

- 市場規模 (US$ Mn) 分析と予測、形態別、2025年~2032年

- 粉末

- 液体

- 市場規模 (US$ Mn) 分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 栄養補助食品

- 医薬品

- 市場魅力度分析

競合状況

- 市場シェア分析、2025年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Koninklijke DSM N.V.

- 概要

- セグメントと製品タイプ

- 主要財務

- 市場動向

- 市場戦略

- Kerry Group Plc.

- Symrise AG

- Carmi Flavor & Fragrance Co., Inc.

- Givaudan S.A.

- Dohler GmbH

- Ingredion, Inc.

- International Flavors & Fragrances

- Firmenich S.A.

- Sensient Technologies

- Koninklijke DSM N.V.

付録

- 調査方法

- 調査仮説

- 略語と頭字語

*** 本調査レポートに関するお問い合わせ ***

「苦味抑制剤」とは、その名の通り、食品、医薬品、化粧品など様々な製品に含まれる苦味成分の感覚を和らげたり、完全に感じさせなくしたりする目的で使用される物質の総称です。人間の味覚における苦味は、一般的に不快な感覚として認識され、多くの場合、毒性のある物質や腐敗した食品を示唆する警告信号として機能してきました。しかし、現代社会においては、健康に良いとされる機能性成分や、治療に不可欠な医薬品の中にも強い苦味を持つものが少なくありません。このような苦味は、製品の摂取を妨げ、特に小児や高齢者における服薬アドヒアランスの低下、あるいは健康食品の継続的な摂取を困難にする要因となります。苦味抑制剤は、このような課題を解決し、製品の受容性、ひいては人々のQOL(Quality of Life)向上に貢献する重要な役割を担っています。

苦味抑制剤の作用機序は多岐にわたります。最も直接的なアプローチの一つは、苦味物質が舌の味蕾にある苦味受容体(主にTAS2Rファミリー)に結合するのを物理的または化学的に阻害することです。例えば、苦味物質と受容体の間に割り込んで結合を妨げたり、受容体自体の構造を一時的に変化させて苦味物質が結合しにくくしたりする拮抗作用が挙げられます。また、苦味物質を吸着したり、包接したりして、味蕾に到達するのを防ぐ物理的な方法もあります。シクロデキストリンなどがこのメカニズムで機能する代表例です。さらに、苦味物質の溶解度や揮発性を変化させることで、口腔内での苦味物質の濃度を低下させる手法も存在します。

一方で、間接的な作用機序も重要です。例えば、甘味や旨味といった他の味覚を増強することで、相対的に苦味をマスキングする手法です。アミノ酸や特定の糖類、甘味料などがこの役割を果たすことがあります。また、唾液の分泌を促進し、苦味物質を洗い流すことで苦味の持続時間を短縮したり、メントールなどの清涼感をもたらす成分を併用して、苦味とは異なる感覚を口腔内に与えることで苦味を意識させにくくしたりする方法も利用されます。これらの多様なメカニズムを単独で、あるいは組み合わせて利用することで、苦味の種類や強度に応じた最適な抑制効果が追求されています。苦味抑制剤は、天然由来の成分(甘草、ステビア、茶ポリフェノール、特定のアミノ酸など)から、化学合成された化合物まで多種多様であり、その選択は製品の特性、安全性、コスト、そして求められる効果によって慎重に行われます。

苦味抑制剤の応用範囲は非常に広範であり、私たちの日常生活の様々な場面でその恩恵を受けています。最も顕著な応用分野の一つは医薬品です。多くの薬効成分は強い苦味を持つため、特に小児用シロップ剤やチュアブル錠、高齢者向けの粉薬や口腔内崩壊錠において、苦味抑制剤は服薬アドヒアランスの向上に不可欠です。例えば、抗生物質、解熱鎮痛剤、咳止め薬、さらには抗がん剤や抗HIV薬といった生命維持に関わる重要な薬剤においても、患者が継続して服用できるよう、苦味マスキング技術が活用されています。これにより、治療効果の最大化と患者のQOL維持に大きく貢献しています。

食品・飲料分野においても、苦味抑制剤は重要な役割を担っています。健康志向の高まりとともに、プロテイン飲料、機能性表示食品、特定保健用食品など、健康に良いとされる成分を配合した製品が増加していますが、これらの機能性成分の中には独特の苦味や渋味を持つものが少なくありません。例えば、ポリフェノール、ビタミン、ミネラル、特定のペプチドなどが挙げられます。苦味抑制剤は、これらの製品の風味を改善し、消費者が抵抗なく摂取できるようサポートします。また、低カロリー甘味料(アスパルテーム、サッカリン、ステビアなど)の中には、特有の後味や苦味を持つものがあり、その抑制にも利用されます。野菜ジュースや青汁、抹茶製品など、素材本来の苦味が強い食品の飲みやすさを向上させるためにも用いられ、さらにビールやワインといったアルコール飲料の風味調整にも活用されることがあります。コーヒーや茶製品においても、過度な苦味や渋味を抑え、より洗練された味わいを引き出すために研究が進められています。

化粧品やオーラルケア製品においても苦味抑制剤の需要があります。歯磨き粉やマウスウォッシュに含まれる薬効成分は苦味を持つことが多く、使用時の不快感を軽減するために苦味抑制剤が配合されます。また、リップクリームや口紅など、誤って口に入る可能性のある製品において、不快な味を抑えることで使用感を向上させる目的でも利用されています。このように、苦味抑制剤は、製品の機能性だけでなく、その使いやすさや快適性を高めることで、私たちの生活の質を向上させる多岐にわたる応用がなされています。

現在の苦味抑制剤の動向は、いくつかの重要なトレンドによって特徴づけられます。第一に、消費者の健康志向とクリーンラベル志向の高まりから、天然由来の苦味抑制剤への関心が非常に高まっています。合成添加物に対する忌避感が強まる中、アミノ酸、ペプチド、植物抽出物(甘草エキス、茶ポリフェノール、柑橘系抽出物など)、あるいは特定のミネラルといった、より自然で安全性が高いと認識される成分の探索と応用が進められています。これらの天然由来成分は、苦味抑制効果だけでなく、それ自体が持つ機能性(抗酸化作用、抗炎症作用など)も期待されるため、付加価値の高いソリューションとして注目されています。

第二に、個別化・パーソナライズへの対応が挙げられます。人々の味覚感受性は遺伝的要因や生活習慣によって大きく異なり、特定の苦味物質に対する感受性も個人差が大きいことが知られています。このため、画一的な苦味抑制剤ではなく、個人の味覚プロファイルや好みに合わせて最適な苦味抑制ソリューションを提供する技術開発が進められています。AIやビッグデータ解析を活用し、味覚センサーによる客観的な評価と、消費者パネルによる主観的な評価を組み合わせることで、よりパーソナライズされた製品開発が可能になりつつあります。

第三に、複合的なアプローチの採用です。単一の苦味抑制剤では対応しきれない複雑な苦味や、複数の苦味成分が混在する製品に対しては、異なる作用機序を持つ複数の苦味抑制剤を組み合わせることで、より効果的かつ広範囲な苦味マスキングを実現しようとする試みが活発です。例えば、苦味受容体への結合を阻害する成分と、苦味物質を包接する成分、さらに甘味を増強する成分を組み合わせることで、相乗的な効果を狙います。

第四に、新規スクリーニング技術の導入です。ハイスループットスクリーニング、in silicoスクリーニング、AIを活用した分子設計など、最新の技術を駆使して、効率的に新しい苦味抑制剤候補物質を探索する研究が進んでいます。これにより、これまで見過ごされてきた天然成分や、全く新しい構造を持つ合成化合物の中から、優れた苦味抑制効果を持つ物質が発見される可能性が高まっています。また、機能性表示食品制度の普及に伴い、健康効果を謳う機能性成分の苦味を抑制しつつ、その効果を損なわない技術開発も重要な動向となっています。サステナビリティの観点からは、環境負荷の低い製造プロセスや、未利用資源からの苦味抑制剤の抽出なども研究テーマとして浮上しています。

苦味抑制剤の将来展望は非常に明るく、その市場は今後も持続的に拡大していくと予測されます。この成長を牽引するのは、世界的な高齢化の進展と、それに伴う医薬品の服薬アドヒアランス向上への要求、そして健康志向の高まりによる機能性食品・飲料の需要増加です。特に、高齢者においては嚥下能力の低下や味覚の変化が見られるため、飲みやすく、かつ苦味の少ない医薬品や栄養補助食品の需要は一層高まるでしょう。

技術革新の面では、味覚受容体に関する分子レベルでの研究がさらに深化することで、より特異的かつ強力な苦味抑制剤の開発が期待されます。特定の苦味受容体のみに作用し、他の味覚には影響を与えない「ターゲット指向型」の抑制剤が登場するかもしれません。また、マイクロカプセル化やナノエマルションといったDDS(Drug Delivery System)技術との融合により、苦味物質を効果的に隔離し、味蕾に到達するのを防ぐ高度なマスキング技術が発展するでしょう。AIを活用した味覚プロファイリング技術は、個々の製品や消費者の特性に合わせた最適な苦味抑制ソリューションを提案することを可能にし、製品開発の効率化とパーソナライズ化をさらに加速させると考えられます。

新たな応用分野としては、代替肉や培養肉といった新しい食品素材の風味改善が挙げられます。これらの新素材は、持続可能性の観点から注目されていますが、独特の風味や後味を持つことが多く、苦味抑制剤がその受容性を高める上で重要な役割を果たす可能性があります。また、宇宙食や災害備蓄食など、特殊な環境下での食品の受容性向上にも貢献するでしょう。さらに、パーソナルケア製品や家庭用品など、誤って口に入る可能性のある製品全般において、不快な味を抑制することで安全性の向上や使用感の改善に寄与する可能性も秘めています。

一方で、いくつかの課題も存在します。最も重要なのは、苦味抑制剤自体の安全性と規制の遵守です。特に新規物質の場合、その安全性は厳密に評価されなければなりません。また、苦味抑制剤が製品の風味全体や物性、安定性に与える影響を最小限に抑えることも重要です。医薬品においては、薬効成分の安定性や生物学的利用能に悪影響を与えないことの厳密な検証が不可欠です。さらに、苦味の種類は一つではなく、苦味物質によって異なる受容体が関与することが示唆されているため、あらゆる苦味に普遍的に作用する万能な抑制剤の開発は依然として困難な課題です。しかし、これらの課題を克服するための研究開発が活発に進められており、苦味抑制剤は今後も私たちの食生活や健康を支える上で欠かせない技術として進化し続けることでしょう。