ビスケットの世界市場(2025-2030):クラッカー、塩味ビスケット、甘味ビスケット

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビスケット市場規模は2025年に1,352億1,000万米ドルと評価され、2030年までに1,743億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.21%で成長しています。

この成長は、継続的な家庭消費パターン、拡大する都市部の中産階級人口、そして確立された間食習慣に起因しています。

メーカー各社は、従来の贅沢な味わいを維持しつつ、低糖質や食物繊維強化のバリエーションを製品ラインに追加する再構築を進めております。

これにより、健康志向の消費者と嗜好品を求める双方のニーズに対応しております。電子商取引の拡大は、プレミアム製品の流通と消費者直販チャネルを促進し、単品包装形式が外出先での消費セグメントを獲得しております。主要メーカーは、原材料コストの変動を緩和するため、戦略的買収や地理的拡大イニシアチブを通じてサプライチェーンの強化を図っております。

贅沢なスナックシーンへの需要増加

消費者の行動は、従来型の食事からより頻繁な間食へと移行しています。かつては特別な時のおやつであったビスケットは、今や機能的な食事代替品となり、プレミアム製品の革新を通じてカテゴリー全体の成長を牽引しています。ローランド・フーズの2025年産業トレンドレポートは、コンパクトで風味豊かな小分けサイズへの需要増加がビスケット消費を拡大している点を強調しています。この変化を後押ししているのは、利便性、手頃な価格、そして心理的要因です。パンデミック後の消費者は、感情的な幸福感を得るために、贅沢でありながら費用対効果の高い選択肢を求めています。例えば、マヨラ・インダ社は経済的課題にもかかわらず、2024年に15%の成長を達成しました。若い消費者は、多様な風味を求める傾向が強まり、世界各国のインスピレーションを受けたスナックを好むようになっています。この傾向は、ビスケット市場における革新と持続的な成長の機会を浮き彫りにしています。

健康志向の改良が繊維強化ビスケットを牽引

規制要件と高まる消費者の健康意識が、ビスケット産業における大規模な製品改良を推進しています。アイルランドでは食品改良タスクフォースが2025年までの包括的目標を設定し、ビスケットを含む優先食品カテゴリーにおいて糖分・カロリー20%削減、飽和脂肪酸・塩分10%削減を義務付けています[1]。メーカー各社は、製品の総合的な栄養価を高めつつ、糖分・塩分・脂肪分の戦略的な削減を実施しています。この変化は、消費者の嗜好の変化とも合致しています。国際食品情報評議会の2024年健康調査報告書によれば、アメリカ人の62%が食品・飲料購入の主要な動機として健康性を挙げています。現在の市場動向は、栄養価と魅力的な味覚プロファイルを両立させたプレミアムビスケット製品を開発する機会をメーカーに提供しています。

プレミアム化トレンドが単品包装を牽引

プレミアム化と単品包装への需要により市場は拡大しています。可処分所得の増加とライフスタイルの変化が高品質スナックへの関心を高めており、最高級原料と革新的な風味を用いたプレミアムビスケットは、都市部消費者にとってライフスタイルの象徴となっています。健康志向の購買層はクリーンラベル、オーガニック、栄養強化製品を好み、ブランドは持続可能な包装と責任ある調達へと向かっています。季節限定フレーバーや多文化フレーバーは、ブランドの多様化と拡大に貢献しています。プライベートブランドと既存ブランドが差別化と革新に注力する中、競争は激化しています。デジタルマーケティング、ソーシャルメディア、オンラインプロモーションは、顧客ロイヤルティの構築と売上拡大の鍵です。包装技術の進歩は鮮度、保存期間、視覚的魅力を高め、プレミアムなポジショニングを強化しています。ビスケット市場は、消費者の嗜好、持続可能性のトレンド、技術進歩によって急速に進化しており、メーカーが多様な需要に応えるために革新を続けることで、継続的な成長が促進されています。

製品革新とフレーバーの多様性

ビスケット市場のメーカー各社は、変化する消費者の嗜好に応えるため、世界各国のフレーバーやユニークな組み合わせを活用しています。ラベンダーや黒にんにくといった健康志向の素材は、健康効果と独特の風味で人気を集めています。塩味クラッカー分野では、グルテンフリーの「エブリシング」「トーストオニオン」「クラックドペッパー」といった革新的なフレーバーが健康意識の高い消費者を惹きつけています。風味の革新は機能性も担い、うま味豊かな海藻は味を向上させると同時に植物由来代替品の需要にも応えています。このアプローチは、ユニークでより健康的かつ持続可能な選択肢を求める消費者の要望を満たしています。代表例として、ITCサンフィスト社の「サンフィスト・ワウザーズ」が2025年1月に発売予定です。比類なきサクサク感を実現する14層コーティング構造を採用し、チーズクリームとレモンクリームの2種類を展開。塩味クラッカーに甘みのアクセントを加えています。主婦層と若年層をターゲットに、ITCサンフィスト社は競争の激しいビスケット市場においてワウザーズを際立った存在として位置づけています。

ビスケットプロモーションを制限する厳格なHFSS広告規制

高脂肪・高糖分・高塩分(HFSS)製品に対する広告規制がビスケット業界のマーケティング手法を変革しており、欧州市場で最も大きな影響を受けています。英国のHFSS広告規制では、特に視聴率の高い時間帯や若年層を惹きつけるデジタルプラットフォームでの製品プロモーションが制限されています。これに対応し、ペプシコやウェル・アンド・トゥルーリーといった企業は、主に減塩と栄養改善[2]を通じて、2025年までに非HFSS基準を達成するよう戦略的に製品改良を進めています。メーカー各社は、コミュニケーションの焦点を味覚のみから、原材料の品質、分量の管理、機能性メリットの強調へと移行させています。この戦略的転換には、消費者教育や代替マーケティングチャネルへの多大な投資が必要であり、中小企業の参入障壁を高めると同時に、嗜好性を損なわずに健康メリットを効果的に伝えられるブランドを有利にしています。

小麦と砂糖の価格変動が利益率に影響を与えています。

ビスケットメーカーは小麦・砂糖価格の変動による利益率の圧迫に直面しています。コスト管理に加え、インフレ環境下で消費者の価格感応度と収益性のバランスを取る価格戦略の構築が求められます。2024年度、フォックス・バートンズ社は販売数量増加とインフレに伴う価格調整により売上高の伸びを報告しました。輸入依存市場では為替変動による追加的課題が生じ、予測や財務計画を複雑化させています。エッスフィード社が指摘するように、サプライチェーンの混乱が安定した生産とコスト構造をさらに阻害しています。こうした課題に対処するため、メーカー各社はヘッジ戦略の導入、供給先の多様化、製品の再設計を進め、変動の激しい市場において品質と競争力を維持しています。

セグメント分析

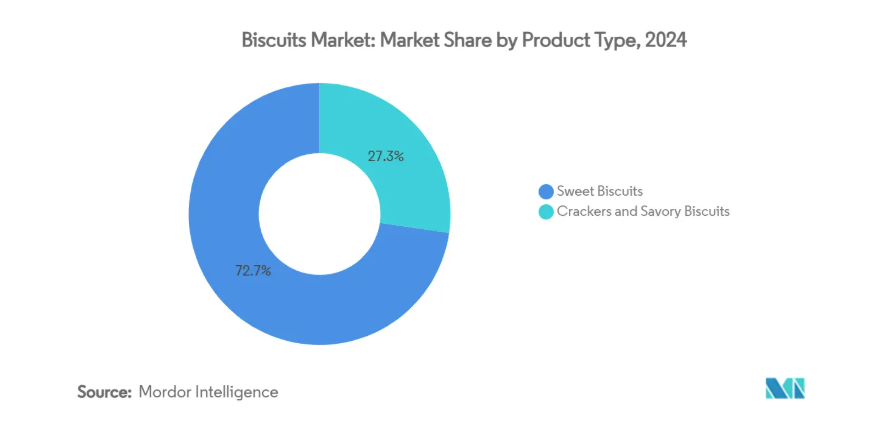

製品の種類別:甘味ビスケットが主導、塩味は加速

甘味ビスケットは2024年に72.69%の市場シェアを占め、世界市場における主要製品カテゴリーとしての地位を確立しています。このセグメントの持続的な成功は、ブリタニア社の「ピュアマジックチョコスターズ」に見られるような、特徴的な星形のくぼみにチョコレートクリームを封入した革新的な製品開発に起因しています。メーカー各社は、健康規制への適合と優れた味覚プロファイルのバランスを取ることで市場での勢いを維持しています。ITC社の「ダークファンタジーチョコフィルズ」は、価値重視のカテゴリーにおいて戦略的なプレミアムポジショニングを図ることで、このアプローチを体現しています。

クラッカーおよび塩味ビスケットセグメントは、多様な風味と機能性への消費者嗜好の変化に後押しされ、2025年から2030年にかけて年平均成長率(CAGR)6.38%という堅調な成長を示しています。この拡大は、満足感と健康効果を兼ね備えた国際的な風味を求める消費者が増加するスナッキングトレンドを反映しています。フードビジネスニュースによれば、特に植物由来製品において、海藻や黒にんにく由来のうま味風味への消費者関心が高まっています。このセグメントの進化は、アブソリュートリー!グルテンフリー社の「エブリシング」「トーストオニオン」「クラックドペッパー」クラッカーの発売にも表れており、健康配慮と特徴的な風味プロファイルの融合に成功しています。

包装の種類別:プラスチックパウチが主導、高級ボックスが台頭

プラスチック袋と携帯用パウチは、コスト効率・製品保護・利便性を兼ね備えることから、2024年に58.42%の市場シェアを占めます。クイックコマースの成長と購買パターンの変化により、メーカーが様々な小売チャネルや消費シーンに対応した包装を適応させる中で、この形態の地位は強化されています。この形態は、バリュー市場とプレミアム市場の両セグメントに効果的に対応しています。環境問題への対応として、企業は持続可能なソリューションを開発しており、グレッグス社は2019年比で2025年までに包装材を25%削減する目標を掲げています。

ボックス包装は、プレミアム製品トレンドと贈答機会の増加を背景に、2025年から2030年にかけて年平均成長率(CAGR)4.12%で成長すると予測されています。消費者は、より洗練されたプレゼンテーションに対して高い価格を支払う意欲を示しており、箱はブランドストーリーの伝達や再利用の機会を提供します。この成長は、競争の激しい小売環境において包装が製品差別化を図るプレミアムビスケットセグメント全体の動向と一致しています。電子商取引の拡大は、輸送中の優れた製品保護と消費者の開封体験の向上を両立させるため、箱包装の採用をさらに後押ししています。

カテゴリー別:フリーフロム需要の高まりの中でも従来型小麦が優位を維持

2024年時点で従来型小麦ベースのビスケットは85.31%の市場シェアを占めており、消費者が従来型の配合を依然として好む傾向が示されています。このセグメントの優位性は、メーカーが健康への懸念に対応しつつ馴染みのある味を保つ戦略的な再配合により、成功裏に適応してきたことを反映しています。企業は製品の魅力を維持しつつ、体系的に糖分・塩分・脂肪分を削減しており、アイルランド食品再構成タスクフォースの2025年目標(ビスケットにおける糖分・カロリー20%削減、飽和脂肪酸・塩分10%削減)がその証左です。価格帯や流通チャネルを網羅した供給体制により、同セグメントの市場リーダーシップは継続しています。

フリーフロム(特定成分不使用)製品は年平均成長率6.45%(2025-2030年)で市場成長を牽引しており、食事制限に対応した製品への消費者の受容が広まっていることを示しています。この拡大は、味や食感の質が大幅に改善され、普及の障壁となっていた従来の課題が解消されたことに起因します。FoodNavigatorはグルテンフリー製品の販売が加速していることを報告し、ニッチ商品から主流商品への進化を強調しています。フロンティア・ビスケット社はこの変革を体現しており、アーモンド粉やひよこ豆粉などの代替粉を使用したグルテンフリー・ビーガンビスケットを展開。ジョワール・スティックなどの製品は、味を損なうことなく食事制限の要件を満たしています。

流通チャネル別:従来型小売が主導、デジタルが変革

スーパーマーケットとハイパーマーケットは2024年時点で45.33%のシェアを占め、流通環境を支配しています。これらの小売形態は、広範な地理的展開、戦略的な価格設定モデル、統合型ショッピングソリューションを通じて市場リーダーシップを維持しています。その強固な市場地位は、多様な消費者層に響く広範な製品ポートフォリオとターゲットを絞ったプロモーションキャンペーンに起因しています。サウジアラビアをはじめとする新興市場における食品小売環境では、ハイパーマーケットが主要な買い物先となるなど、近代的な小売形態への明確な移行が見られます。これらの小売チャネルは、店舗内体験の最適化とデジタル機能のシームレスな統合[3]を通じて進化を続けています。

オンライン小売セグメントは、パンデミック後のデジタル変革の加速と配送ネットワークの強化を背景に、2025年から2030年にかけて年平均成長率(CAGR)8.08%の成長が見込まれています。消費者の購買行動は、アクセシビリティ、包括的な商品ラインナップ、パーソナライズされたショッピング体験を提供するデジタルプラットフォームへと根本的に変化しています。ITC Foods社はこの変革を体現しており、クイックコマースプラットフォームとの連携を図るため、市場での存在感を戦略的に再構築しています。Eコマースの拡大は、消費者との直接的な交流やデータ駆動型マーケティング施策を促進します。さらに、このプラットフォームは新興ブランドが、大規模な実店舗インフラを必要とせずに消費者にリーチすることを可能にしております。

地域別分析

2024年時点で、ヨーロッパは世界のビスケット市場の27.82%を占めており、ドイツ、フランス、英国が健康志向およびプレミアム製品の革新をリードしています。ビスケット・インターナショナル社が2025年1月1日にパティスリー・カステレイン社を買収したことは、厳格な糖分含有量規制や高脂肪・高糖分・高塩分(HFSS)製品の広告規制への産業対応を示すものであり、製品のリフォーミュレーションを推進しています。北米では、アメリカとカナダの消費者の28%が原材料表示を確認しており、プレミアム製品や健康志向製品への嗜好が反映されています。FDA(米国食品医薬品局)による赤色3号の禁止措置(2027年1月15日施行)は、食品の安全性を重視する姿勢を示しています[4]。先進的な小売インフラとデジタル化の進展が、オンライン販売と消費者直販マーケティングを促進しています。

南米アメリカは都市化と拡大する中産階級による手軽で手頃なスナック需要を背景に、2025年から2030年にかけて年平均成長率7.03%と最も急速に成長する市場です。現地ブランドは従来型のラテンアメリカ風味で革新を図り、グローバル企業との競争に臨んでいます。ブラジルとアルゼンチンでは経済変動と通貨変動が原材料コストと価格設定に影響を及ぼしています。しかしながら、糖分削減と食物繊維添加による健康志向ビスケットへの移行が、プレミアム製品の機会を創出しています。近代的な小売業と電子商取引の拡大がアクセシビリティを向上させ、市場成長を促進しています。

アジア太平洋地域は、都市化、所得向上、消費習慣の変化を原動力に成長が見込まれます。マヨラ・インダ社は戦略的な商品配置と著名人起用により、2024年に15%の成長を達成しました。中国では、職人のパン屋と西洋風焼き菓子の嗜好が、プレミアム商品と革新的なフレーバーの需要を牽引しています。中東・アフリカ地域も成長を続けています。CBLグループのケニア進出は東アフリカの潜在性を示しています。サウジアラビアでは所得増加と食習慣の変化が包装食品市場を後押し。健康志向の規制がメーカーに製品改良を促しています。UAEと南アフリカは都市化と近代小売の恩恵を受け、成長拠点として注目されます。若年層人口とデジタルメディアの普及が、グローバルとローカルの風味を融合した製品の普及を加速させています。

競争環境

ビスケット市場は中程度の集中化が進んでおり、支配的な多国籍企業と増加する地域企業・プライベートブランド企業が混在する特徴があります。モンデリーズ・インターナショナル、ブリタニア・インダストリーズ、パール・プロダクツ、ITCリミテッド、イリズ・ホールディングなどの主要企業は、強固な流通網、幅広い製品ポートフォリオ、継続的なイノベーションを通じて市場支配を維持しています。しかしながら、健康志向や特化型・職人技を重視した製品への消費者嗜好の高まりは、中小ブランドが競争力を確立する機会を生み出しています。加えて、プライベートブランド製品はコスト効率の良さや小売店への浸透拡大により支持を拡大中です。この競争バランスは安定性と革新性を併せ持つダイナミックな市場環境を育み、市場の適度な集中化という特性を形作っています。

変化する競争環境を乗り切るには、戦略的な差別化が極めて重要です。ITCフーズのような企業は、インフレ圧力に対応しつつ長期的なブランド価値を構築するため、地方向け商品とプレミアム商品の両立を図るデュアルスピード戦略を採用しています。健康志向、嗜好品志向、価値志向といった多様なセグメントが市場に存在する中、このアプローチの重要性は増しています。さらに、データ分析やソーシャルリスニングといった先進技術の活用が、重要な競争優位性となっています。これらのツールにより、企業は消費者の嗜好に関する深い洞察を得て、新たなトレンドに迅速に対応することが可能となり、細分化された市場において存在感を維持できます。

買収戦略は、市場の競争力学を形成する上で重要な役割を果たしています。例えば、フェレロの関連会社であるCTHインベストは、プレミアムビスケット分野での地位強化を目的として、ダノンからミシェル・エ・オーギュスタン社の買収交渉を進めています。この動きは、バートンズ・ビスケット・カンパニー、フォックス、ケルセン・グループ、デラクレといった過去の買収と軌を一にし、プレミアム製品ポートフォリオの拡大に戦略的焦点を当てていることを示しています。一方、サプライチェーンの混乱は製造業者にとって継続的な課題となっており、生産レベルや原材料調達に影響を及ぼしています。こうした混乱は、安定した生産と原材料の確保を保証する、強靭なサプライチェーン戦略の重要性を浮き彫りにしています。

最近の産業動向

- 2025年5月:マクビティーズはガーナにおけるビスケット製品ラインを拡充し、ダイジェスティブ・マルチグレイン、スペキュラーズ・ジンジャー、チョコチップス、ショートブレッド・バイツ、チョコレート・ショートブレッドなど新商品を発売。それぞれが特徴的な風味と健康的な原材料を備え、多様なスナックシーンに対応します。

- 2025年2月:ブリタニア社はワーナー・ブラザース・ディスカバリー・グローバル・コンシューマー・プロダクツと提携し、限定版のハリー・ポッターをテーマにした「ピュア・マジック・チョコ・フレームス」ビスケットを発売しました。各パッケージには、ホグワーツの4つの寮(グリフィンドール、スリザリン、レイブンクロー、ハッフルパフ)をモチーフにした5種類のビスケットが入っています。

- 2025年2月:モンデリーズ・インターナショナルは、ウィスコンシン州に本拠を置く家族経営のチーズ会社サルジェントと提携し、新商品ライン「サルジェント チーズベイクス」を発売いたしました。サルジェント社のチーズとハーブを使用したこのクラッカーは、熟成ホワイトチェダー&ローズマリー、ペッパージャック、パルメザン&オレガノの3種類のフレーバーで展開されるとのことです。

- 2025年1月:オレオは2025年の幕開けに、クリームとクッキーの粒をさらに増量した「オレオ・ローデッド」や「オレオ・ミニーズ・ピーナッツバター」など、複数の新商品を発売いたしました。また、期間限定フレーバーとして、フットボールをテーマにした「オレオ・ゲームデイ」や「オレオ・アイリッシュクリーム・シンズ」も展開しております。さらに、冷凍タイプの「オレオ・バイツ」と「ミニバー」、そして「ダブルチョコレート・ケイキスターズ」と「ゴールデンバースデーケーキ・ケイキスターズ」も新たに導入いたしました。

ビスケット産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 贅沢なスナックシーンへの需要増加

4.2.2 食物繊維強化ビスケットを牽引する健康志向の成分改良

4.2.3 単品包装の需要を促進するプレミアム化トレンド

4.2.4 製品革新とフレーバーの多様化

4.2.5 小売・ECチャネルの拡大

4.2.6 有機・天然素材ビスケットへの需要増加

4.3 市場制約要因

4.3.1 HFSS(高脂肪・高糖分・高塩分)製品の広告規制強化によるビスケット販促の制限

4.3.2 小麦・砂糖価格の変動が利益率に与える影響

4.3.3 従来型の塩味スナックとの競合

4.3.4 プライベートブランドとの激しい競争

4.4 バリューチェーン分析

4.5 規制動向

4.6 技術的展望

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

5.1 製品種類別

5.1.1 クラッカーおよび塩味ビスケット

5.1.2 甘味ビスケット

5.1.2.1 プレーンビスケット

5.1.2.2 クッキー

5.1.2.3 サンドイッチビスケット

5.1.2.4 チョコレートコーティングビスケット

5.1.2.5 その他

5.2 包装の種類別

5.2.1 箱入り

5.2.2 プラスチック袋/オンザパウチ

5.2.3 その他

5.3 カテゴリー別

5.3.1 従来型

5.3.2 フリーフロム(特定成分不使用)

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店・グルメストア

5.4.4 オンライン小売店

5.4.5 その他販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 ナイジェリア

5.5.5.4 サウジアラビア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Mondelēz International Inc.

6.4.2 ITC Limited

6.4.3 Britannia Industries Limited

6.4.4 Parle Products Private Limited

6.4.5 Yildiz Holding A.Ş.

6.4.6 Mars, Incorporated

6.4.7 Grupo Bimbo, S.A.B. de C.V.

6.4.8 The Campbell Soup Company

6.4.9 Lotus Bakeries NV

6.4.10 Nestlé S.A.

6.4.11 Bahlsen GmbH & Co. KG

6.4.12 Walkers Shortbread Limited

6.4.13 Fox’s Burton’s Companies (FBC) UK Limited

6.4.14 PepsiCo Inc. (Nabisco)

6.4.15 Orkla ASA (Göteborgs Kex)

6.4.16 Grupo Arcor S.A.

6.4.17 Universal Robina Corporation

6.4.18 Lantmännen Unibake International

6.4.19 Ferrero International S.A

6.4.20 Associated British Foods plc (Ryvita)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***