生検装置の世界市場(2025-2034):製品種類別(生検ガイダンスシステム、針生検ガン、生検針、生検鉗子、その他)、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生検装置の世界市場規模は2024年に29億米ドル、2034年には53億米ドルに達すると予測され、2025年から2034年までの年平均成長率は6%。生検装置は、診断のために人体から組織サンプルを採取するために使用され、通常は癌、感染症、その他の病理学的状態を確認するために使用されます。針、鉗子、真空支援装置、画像誘導生検装置などで構成されています。

効果的な治療のためには正確な診断が不可欠であるため、世界中でがん患者が増加していることが、これらの装置の成長を促進する主な要因となっています。生検で得られた組織標本の病理学的評価は、悪性腫瘍を確認するための最良の方法です。さらに、肺がん、結腸直腸がん、乳がん、前立腺がんの罹患率が増加しているため、医療提供者は高度な生検技術を必要とする診断処置の量が増加していることを目の当たりにしています。例えば、Global Cancer Observatory (GLOBOCAN)は、2022年における癌の罹患者数は19,976,499人、癌による死亡者数は9,743,832人と推定しています。このようながんの負担の増加は、より正確な同定と病期の把握のために、頻繁な生検の需要も生み出しています。

さらに、乳がんの早期発見への取り組みや啓発キャンペーンにより、乳房生検装置の利用が増加しており、2032年には36億台に達する見込みです。この疾患に対する認識を高めるための政府や医療機関の取り組みが増加していることが、生検の実施件数にプラスの影響を与えています。例えば、Global Cancer Observatoryによると、乳がんは世界で最も蔓延しているがんで、2022年には230万人の新規症例が報告されるとのことです。検診プログラムへの参加と生検方法の改善が、この市場の成長を促進すると予想されます。

生検装置の市場動向

超音波検査やCTスキャンなどのリアルタイム画像診断法は、生検の精度と効率を高めるために使用されています。画像誘導生検の新技術により、初期段階でのがん発見の精度が向上し、リスクも最小限に抑えられています。例えば、組織採取を統合したホロジック社のブレベラ乳房生検システムは、リアルタイム画像で外科的生検の効率と診断精度を向上させます。

さらに、生検用のロボット支援システムは、組織採取の効率と人為的ミスを改善します。これらのシステムは、より高い精度と、患者の回復時間を早める侵襲性の低い介入の可能性を提供します。例えば、Intuitive Surgical社のIon Endoluminal Systemは、低侵襲の肺生検手技を行うためのロボットプラットフォームです。この装置では気管支に完全にアクセスできるため、医師は柔軟なロボットカテーテルを使って肺の奥深くまで調べることができます。

さらに、交差汚染や院内感染を減らすため、医療従事者は生検器具の使い捨て化を進めています。また、患者の安全性と感染制御への関心が高まり、規制ガイドラインが推進されています。例えば、メリット・メディカル社のテムノ・エボリューション生検装置は、コンパクトで人間工学に基づいた輪郭のボディにシングルユース設計を取り入れ、手技の安全性を向上させています。

診断外科では、病理報告書の解釈を容易にし、診断エラー率を低下させ、生検検体の分析に関わるプロセスを迅速化するため、人工知能(AI)技術の導入が進んでいます。検体の評価と報告は現在、AIを搭載した病理システムによって自動化されつつあり、検査業務の有効性を大きく変えつつあります。例えば、2021年9月、Paige Prostateは前立腺がんの検出に役立つ初のAIベースの病理学的製品となり、FDAの承認を取得しました。この製品は臨床AIを利用して精度を高めると同時に、前立腺生検の診断速度を向上させます。

生検装置市場の分析

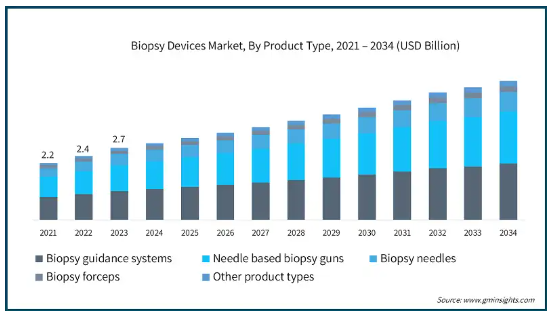

種類別では、生検ガイダンスシステム、針式生検ガン、生検針、生検鉗子、その他の製品に区分。2023年の世界市場規模は27億米ドル。生検ガイダンスシステム部門が市場を支配し、2024年の売上高は12億米ドルが最大。

生検ガイダンスシステムは、リアルタイムの視覚化と正確なターゲティングを併せ持つため、正確で低侵襲な生検を行う上で不可欠です。生検ガイダンスシステムは、臨床医を小さな病変やアクセス困難な病変に誘導する機能を備えているため、多くの診断プロセスで好んで使用されるようになりました。

さらに、超音波、CT、MRIの統合の進歩により、これらのシステムの使用は病院や診断センターで増加しています。マルチモダリティに対応することで、臨床効率が向上するだけでなく、処置の結果も最適化されます。

例えば、オリンパス株式会社が提供するEZ Shot 3 Plusは、組織サンプリングの精度を高めた超音波内視鏡(EUS)針です。

さらに、正確な画像ガイド下診断に対する高い需要、がん症例数の増加、臨床ワークフロー、患者の安全性、診断収率を向上させる継続的な進歩により、このセグメントは優位性を維持すると予想されます。

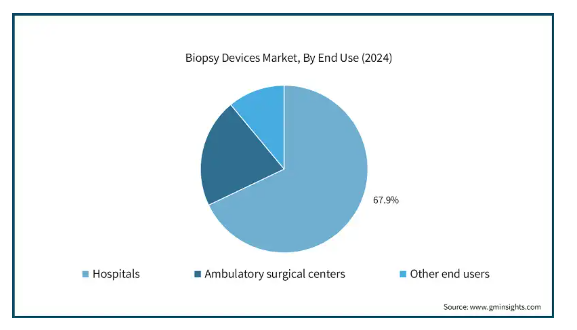

エンドユーザー別では、生検装置市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは市場の支配的セグメントとして台頭し、2024年には売上シェアの67.9%を占め、2034年には36億米ドルに達する見込み。

病院セグメントは、他のセグメントと比較して支配的であることが判明しました。病院は、最も洗練された画像リソースと熟練したスタッフで実行される複雑で大量の生検のための主要な設定であるためです。

このセグメントは、がん診断処置、慢性疾患、正確な組織サンプリングのための画像誘導生検を必要とする外傷患者による入院の増加から利益を得ています。病院内の集学的がん治療センターは、生検装置の使用をさらに促進しています。

さらに、病院で実施される低侵襲生検やロボット支援生検の採用が増加しており、精度、処置時間、患者の転帰が改善され、このセグメントのさらなる成長をもたらしています。

北米: アメリカの生検装置市場の売上は、2023年の4億5,190万米ドルから大幅に増加し、2034年には8億8,090万米ドルに達すると予想されています。

同国はがん患者が多い。米国国立衛生研究所(National Institutes of Health)の予測によると、2024年に同国で新たに発生するがん患者は2,001,140人、がんによる死亡者数は611,720人。

さらに、先進的な画像診断や入院・外来手術の導入は、アメリカの積極的な償還政策によって促進されています。メディケアや民間保険会社の支払いも、画像誘導生検や低侵襲生検の全面的な市場参入を可能にしています。

ヨーロッパ 英国の生検装置市場は、2025年から2034年にかけて安定した成長を遂げると予測されています。

同国では慢性疾患の需要が増加しており、これが同市場を押し上げる要因の一つとなっています。

Cancer Research UKの情報によると、英国では毎年55,000人以上の女性が新たに乳がんを発症しています。がんの適時検診と診断を目的とした政府の取り組みにより、生検の実施件数は大幅に増加しています。

さらに、NHSは定められたがん治療経路の一環として生検に資金を提供し、タイムリーな診断を保証しているため、生検装置の使用が増加しており、市場の成長をさらに促進しています。

アジア太平洋地域: 日本の生検装置市場は、2025年から2034年にかけて有利な成長を遂げる見込みです。

日本の高齢化は生検装置の需要を促進する主な要因。Statistaによると、2023年11月時点で3,635万人(人口の29%)が65歳以上。高齢者はがんを含む慢性疾患にかかりやすいため、効果的な診断ソリューションの使用が必要です。

さらに、病気に対する意識が高まっており、この市場の拡大をさらに促進しています。

中東・アフリカ サウジアラビアの生検装置市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

同国では高齢化も進んでいます。例えば、60歳以上の高齢者数は2020年の200万人(総人口の5.9%)から5倍に増加し、2050年には1,050万人になると予測されています。

さらに、サウジアラビアでは癌の有病率の増加が市場を支える重要な要因の一つとなっています。GLOBOCAN 2022のデータによると、サウジアラビアでは2022年に28,113人の新規がん患者が発生し、13,399人が死亡しています。このような数字がこの市場の成長に寄与しており、市場は今後数年間も急増する見込みです。

生検装置市場シェア

BD、ボストン・サイエンティフィック、メドトロニック、ホロロジックを含む上位4社は、先端技術への継続的な投資、戦略的買収、統合診断ソリューション、全体的な市場開発の結果、世界市場の約40%を占める大きなシェアを占めています。一方、Argon Medical Devices社、Armis Biopharma社、INRAD社、Cook Group社などの中堅・新興企業は、ニッチな用途向けに設計された特殊で経済的な装置で市場競争を激化させています。精密ガイド下での低侵襲診断や処置に対する市場ニーズの高まりに後押しされたこのような競争環境の変化が、発展途上国や先進国の医療市場における革新的な生検ソリューションの受容を後押ししています。

生検装置市場参入企業

生検装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Argon Medical Devices

B. Braun Melsungen

Becton, Dickinson, and Company

Boston Scientific

Cardinal Health

Cook Group

Devicor Medical Products

FUJIFILM

Hologic

INRAD

Medtronic

Olympus Corporation

Stryker Corporation

BDは、外科用生検市場において多様な事業ポートフォリオを有し、グローバルに展開しています。BDは190カ国以上で事業を展開し、世界中の病院、がんセンター、診断ラボで使用される様々な種類の生検針やガイダンスシステムを提供しています。

ボストン・サイエンティフィック・コーポレーションは、腫瘍学のための低侵襲治療を専門としています。ボストン・サイエンティフィックは、そのインターベンショナル内視鏡の知識を生かし、肺がんや消化器がんに対する最先端の生検機器を提供しています。例えば、Acquire EUS-FNB装置は、膵臓や消化管の生検で最大級の組織収率を実現し、世界的に使用されています。

生検装置業界のニュース:

2021年1月、ホロジックはSOMATEX Medical Technologies GmbHの買収を発表しました。この買収により、ホロジックは製品ポートフォリオを拡大し、会社全体の成長に貢献しました。

2024年2月、アルゴン・メディカル社は同時に、アメリカおよびカナダでIntara Introducer SheathおよびTLAB Transvenous Liver Biopsy System製品を発売し、肝臓管理ポートフォリオの拡大を発表しました。これらの製品の導入により、同社は手技の効率を向上させ、インターベンショナルオンコロジーの範囲を拡大し、市場での地位をさらに強化したいと考えています。

2020年12月、オリンパス株式会社はVeran Medical Technologies, Inc.の買収を発表。この戦略的買収により、オリンパスの内視鏡治療部門の製品ポートフォリオが強化されました。

この調査レポートは、生検装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

生検ガイダンスシステム

手動式

ロボット

ニードル式生検ガン

真空補助下生検(VAB)装置

細針吸引生検(FNAB)装置

コア生検(CNB)装置

生検針

使い捨て

再利用可能

生検鉗子

一般的な生検鉗子

ホット生検鉗子

種類別

ブラシ

キレット

ポンチ

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的ながん罹患率の上昇

3.2.1.2 生検装置の技術的進歩

3.2.1.3 有利な償還シナリオ

3.2.1.4 乳がんに対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 生検後の合併症リスク

3.2.2.2 熟練した医療従事者の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 生検ガイダンスシステム

5.2.1 手動

5.2.2 ロボット

5.3 針生検ガン

5.3.1 真空吸引生検(VAB)装置

5.3.2 細針吸引生検(FNAB)装置

5.3.3 コア生検(CNB)装置

5.4 生検針

5.4.1 使い捨て

5.4.2 再利用可能

5.5 生検鉗子

5.5.1 一般生検鉗子

5.5.2 ホット生検鉗子

5.6 その他の製品タイプ

5.6.1 ブラシ

5.6.2 キュレット

5.6.3 パンチ

第6章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 病院

6.3 外来手術センター

6.4 その他のエンドユーザー別

第7章 2021〜2034年地域別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Argon Medical Devices

8.2 B. Braun Melsungen

8.3 Becton, Dickinson, and Company

8.4 Boston Scientific

8.5 Cardinal Health

8.6 Cook Group

8.7 Devicor Medical Products

8.8 FUJIFILM

8.9 Hologic

8.10 INRAD

8.11 Medtronic

8.12 Olympus Corporation

8.13 Stryker Corporation

*** 本調査レポートに関するお問い合わせ ***