バイオプラスチックのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

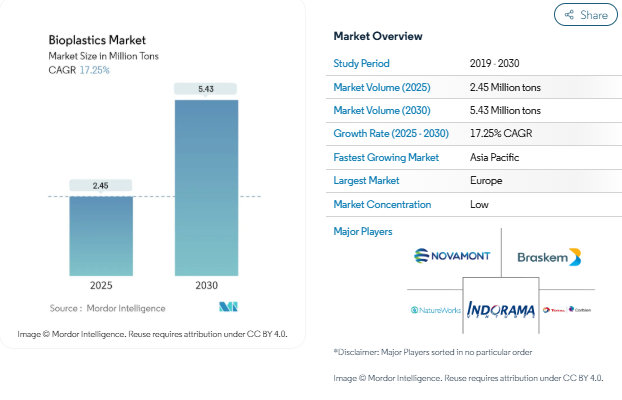

バイオプラスチックの市場規模は、2025年には245万トンと推定され、予測期間(2025-2030年)の年平均成長率は17.25%で、2030年には543万トンに達すると予測されています。

バイオプラスチック産業は、環境意識の高まりと製造プロセスの技術的進歩によって変革期を迎えています。European Bioplastics e.V.によると、2022年には欧州連合で生産されるバイオプラスチックのほぼ48%がパッケージング用となり、持続可能なプラスチックへのシフトが顕著になっています。ネステが2023年8月にENEOS、サントリー、三菱商事と再生可能なポリエチレンテレフタレート(PET)樹脂の生産で提携したように、業界の大手企業は生産能力を強化し、革新的なソリューションを開発するために戦略的提携を結んでいます。米国環境保護庁の報告によると、バイオベースPETのようなバイオベース製品は、温室効果ガス排出量を65%以上削減できる可能性があり、バイオプラスチック市場の成長を促進する環境上のメリットが実証されています。

自動車産業はバイオプラスチックの重要な消費者として台頭してきており、自動車メーカーは自動車の軽量化と厳しい排出基準を満たすためにバイオプラスチックの採用を増やしています。世界の自動車生産台数は6%増加し、2022年には85,016,728台に達することから、バイオプラスチックの採用機会が大きく広がっています。2023年9月、ダニマー・サイエンティフィック社は、シェブロン・フィリップス・ケミカル社との提携を発表し、大量生産可能な生分解性プラスチック製品の開発と商業化を検討することを明らかにしました。この傾向は、トヨタ、フィアット、メルセデスなどの大手自動車メーカーが、自社の自動車にさまざまなバイオプラスチック部品を組み込んでいることでも裏付けられています。

電子業界では、筐体から内部部品に至るまで、様々な用途にバイオプラスチックが急速に採用されています。業界データによると、2022年の電子・IT産業の生産高は3兆4,368億米ドルで、前年比1%の成長率を記録し、天然プラスチックへの注目が高まっています。各企業は、特に高い耐熱性と耐久性が要求される分野での電子用途向けに、バイオプラスチックの性能特性を高めるための研究開発に投資しています。電子機器製造におけるバイオプラスチックの統合は、持続可能な生産方式への大きな転換を意味し、メーカーは回路基板、ケーシング、その他の部品向けに革新的なソリューションを開発しています。

中東地域は、バイオプラスチック生産の新たなフロンティアとして台頭しており、製造インフラへの大規模な投資が行われています。2023年12月、ティッセンクルップ・ウーデはアラビア半島に大規模なバイオポリマープラントを建設する契約を獲得しました。この開発は、地域の再生可能資源をバイオプラスチック生産に活用することに焦点を当てた、この地域での研究開発活動の増加によって補完されています。これらの施設の設立は、伝統的に石油中心の経済において生分解性プラスチックの重要性が認識されつつあることを示すと同時に、環境に優しいパッケージングや工業材料に対する地域の需要の高まりに対応するものです。

バイオプラスチックの市場規模は、2025年には245万トンと推定され、予測期間(2025-2030年)の年平均成長率は17.25%で、2030年には543万トンに達すると予測されています。

バイオプラスチック産業は、環境意識の高まりと製造プロセスの技術的進歩によって変革期を迎えています。European Bioplastics e.V.によると、2022年には欧州連合で生産されるバイオプラスチックのほぼ48%がパッケージング用途となり、持続可能なプラスチックへのシフトが顕著になっています。ネステが2023年8月にENEOS、サントリー、三菱商事と再生可能なポリエチレンテレフタレート(PET)樹脂の生産で提携したように、業界の大手企業は生産能力を強化し、革新的なソリューションを開発するために戦略的提携を結んでいます。米国環境保護庁の報告によると、バイオベースPETのようなバイオベース製品は、温室効果ガス排出量を65%以上削減できる可能性があり、バイオプラスチック市場の成長を促進する環境上のメリットが実証されています。

自動車産業はバイオプラスチックの重要な消費者として台頭してきており、自動車メーカーは自動車の軽量化と厳しい排出基準を満たすためにバイオプラスチックの採用を増やしています。世界の自動車生産台数は6%増加し、2022年には85,016,728台に達することから、バイオプラスチックの採用機会が大きく広がっています。2023年9月、ダニマー・サイエンティフィック社は、シェブロン・フィリップス・ケミカル社との提携を発表し、大量生産可能な生分解性プラスチック製品の開発と商業化を検討することを明らかにしました。この傾向は、トヨタ、フィアット、メルセデスなどの大手自動車メーカーが、自社の自動車にさまざまなバイオプラスチック部品を組み込んでいることでも裏付けられています。

電子業界では、筐体から内部部品に至るまで、様々な用途にバイオプラスチックが急速に採用されています。業界データによると、2022年の電子・IT産業の生産高は3兆4,368億米ドルで、前年比1%の成長率を記録し、天然プラスチックへの注目が高まっています。各企業は、特に高い耐熱性と耐久性が要求される分野での電子用途向けに、バイオプラスチックの性能特性を高めるための研究開発に投資しています。電子機器製造におけるバイオプラスチックの統合は、持続可能な生産方式への大きな転換を意味し、メーカー各社は回路基板、ケーシング、その他の部品向けに革新的なソリューションを開発しています。

中東地域は、バイオプラスチック製造の新たなフロンティアとして台頭しており、製造インフラへの大規模な投資が行われています。2023年12月、ティッセンクルップ・ウーデはアラビア半島に大規模なバイオポリマープラントを建設する契約を獲得しました。この開発は、地域の再生可能資源をバイオプラスチック生産に活用することに焦点を当てた、この地域での研究開発活動の増加によって補完されています。バイオプラスチックの市場動向包装業界におけるバイオプラスチックの用途拡大包装業界では、環境問題への関心の高まりと持続可能な包装ソリューションに対する消費者の需要に後押しされ、バイオプラスチックの採用へと大きくシフトしています。Packmediaによると、フレキシブルコンバーターパッケージングの世界市場は2021年に1020億米ドルに達し、この分野におけるバイオプラスチック統合の大きな可能性を示しています。バイオプラスチックは、食品包装、医薬品包装、飲料ボトル、ナプキン、ティッシュ、トイレットペーパー、紙おむつ、生理用品などの非食品製品など、さまざまな包装用途に幅広く使用されています。バイオプラスチックは、軟包装と硬包装の両方の用途で汎用性があるため、環境に配慮した包装を求めるメーカーやブランドにとってますます魅力的なものとなっています。最近の業界動向は、バイオプラスチック包装の採用の勢いが増していることを示しています。2023年8月、ネステはENEOS、サントリー、三菱商事と、再生可能プラスチックを使用したポリエチレンテレフタレート(PET)樹脂の商業規模での生産を可能にするための協力関係を締結しました。さらに、ロバーツ・マートは2023年11月、植物性デンプンを含む生分解性材料で作られた新しい堆肥化可能な包装用フィルム「Biyo」を発売。このフィルムは機械に優しく、様々なフローラップやフォーム、フィル、シールラインで優れた性能を発揮します。2023年10月、ダニマー・サイエンティフィック社、BIOLO社、Bolthouse Farms社は、野菜と果物の家庭用堆肥化プラスチック小売包装の商品化を発表し、生鮮食品包装におけるバイオプラスチックの用途拡大を実証しました。

バイオプラスチックの採用を増やす政府の政策

世界各国の政府のイニシアティブや規制は、産業界全体でバイオプラスチックの採用を促進する重要な触媒となっています。2023年、欧州委員会はバイオベース、生分解性、堆肥化可能なプラスチックの政策枠組みに関する通信を採択し、業界のための明確なガイドラインを確立しました。2023年に導入される欧州連合の新基準Euro 7は、排気ガス以外の排出に関する厳しい規制を目標としており、さまざまな産業で使用される原材料に影響を与え、バイオプラスチックの採用機会を創出します。米国では、ジョー・バイデン大統領が2023年3月、20年以内にプラスチック消費量の90%をバイオ材料で代替するという野心的な目標を発表し、バイオマニュファクチャリング産業に対する政府の強力な支援を示しました。

日本は、包括的な政策とロードマップを通じて、バイオプラスチックの採用を促進するための重要なステップを踏み出しました。同国の「バイオプラスチック導入ロードマップ」は、2030年までに日本に導入されるバイオベースプラスチック製品の量を200万トンに増やすことを目標としています。カリフォルニア州は2032年までに、100%リサイクル可能または生分解性包装、プラスチック包装の25%削減、使い捨て包装の65%リサイクルの達成を目指しています。これらの政策に加え、タイでは2022年にバイオプラスチック産業企業に対する25%の法人税免除が延長され、インドネシアでは石油化学プラスチックとバイオプラスチックのショッピングバッグのグリーン産業基準に焦点を当てた省令第55/2020号が採択されるなど、他地域でのイニシアチブもあります。これらの包括的な政府のイニシアチブは、従来のプラスチックからより持続可能な代替パッケージングへの移行に対する世界的なコミットメントを示しています。

セグメント分析 製品種類別

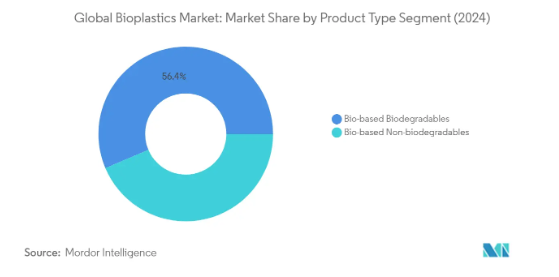

バイオプラスチックの世界市場におけるバイオベース生分解性セグメント

バイオベースの生分解性プラスチックセグメントが世界のバイオプラスチック市場を支配しており、2024年の市場総量の約56%を占めています。このセグメントには、デンプンベースの材料、PLAプラスチック、PHAプラスチック、生分解性ポリエステルなど、さまざまな種類の生分解性プラスチックが含まれます。このセグメントの主導的地位は、主に世界的な環境規制の高まりと、持続可能なパッケージング・ソリューションに対する消費者の意識の高まりによるものです。また、同セグメントは、包装、農業、消費財分野での主な用途により、市場で最も速い成長軌道を辿っています。この力強い成長を支えているのは、生産プロセスにおける技術的進歩や、バイオベースの製造施設に対する投資の増加です。このセグメントの成功は、食品包装用途や農業用フィルムにおける生分解性プラスチックの採用の増加によってさらに後押しされています。

バイオプラスチックの世界市場におけるバイオベースの非生分解性セグメント

バイオベースの非生分解性セグメントは、再生可能資源のユーティリティを通じて耐久性と持続可能性を提供し、バイオプラスチック市場の大部分を占めています。このセグメントには、バイオPET、バイオポリエチレン、バイオポリアミド、バイオポリトリメチレンテレフタレートなどの材料が含まれ、従来のプラスチックの利点と環境負荷の低減を兼ね備えています。この分野は、自動車部品、電子機器、工業用途など、長期的な耐久性が求められる産業で大きな支持を得ています。特に、生分解性よりもリサイクル性が優先される用途では、従来の石油由来プラスチックに代わるバイオベース・プラスチックへの投資が大手企業の間で活発化しています。このセグメントの成長を支えているのは、生産技術の向上と、材料の長寿命化が不可欠な高性能用途での採用の増加です。

セグメント分析 用途

バイオプラスチックの世界市場における軟包装セグメント

フレキシブルパッケージングセグメントは、バイオプラスチックの世界市場において圧倒的な強さを見せており、2024年の市場シェアの約25%を占めています。このセグメントの主導的地位は、様々な産業、特に食品、医薬品、化粧品分野でバイオプラスチックをベースとしたフレキシブルパッケージングソリューションの採用が増加していることが背景にあります。このセグメントの成長は、持続可能な包装オプションに対する需要の高まりと、環境に優しい代替品を促進する厳しい規制によってさらに強化されています。PepsiCoのような大手企業は、フレキシブル包装ソリューションにバイオプラスチックを積極的に取り入れており、同社はすべての包装をリサイクル可能、生分解性、堆肥化可能、再利用可能にするという野心的な持続可能性目標を設定しています。このセグメントでは、堆肥化可能な包装フィルムや生分解性バッグの発売など、重要な技術革新も見られており、2024年から2029年までの成長率は25%近くと予測され、最も高い成長の可能性を示しています。

アプリケーションセグメントにおける残りのセグメント

バイオプラスチック市場には、他にもいくつかの重要な用途セグメントがあり、それぞれが市場のダイナミクスに独自の貢献をしています。硬質包装分野は、主にボトル、容器、外食用包装に使用されており、第2位の用途を占めています。テキスタイル分野は、衣料、椅子張り、テクニカルテキスタイルへのバイオプラスチック繊維の採用が増加しており、大きな牽引力となっています。自動車・組立作業分野は、自動車製造における軽量で持続可能な素材への注目の高まりにより成長中。電気・電子分野は、携帯電話の筐体、コンピューター部品、その他の電子部品への応用を通じて拡大中。農業・園芸分野ではマルチフィルムや植木鉢に、建設分野では断熱材や建材にバイオプラスチックが採用されています。これらの各分野は、環境意識の高まりと持続可能な素材への規制支援によって成長を遂げています。

バイオプラスチック市場の地域別セグメント分析

アジア太平洋地域のバイオプラスチック市場

アジア太平洋地域は、世界最大かつ最もダイナミックなバイオプラスチック市場です。中国、インド、日本、韓国のような国々は、バイオプラスチックの生産と消費において大きな進歩を遂げています。この地域は、豊富なバイオマス資源、成長する製造能力、持続可能な材料を促進する支持的な規制枠組みの恩恵を受けています。日本はバイオプラスチック導入のための包括的なロードマップを実施し、韓国は2050年までにすべての石油化学プラスチックをバイオプラスチックに置き換えることを目指しています。インドは、研究イニシアチブと新しい製造施設を通じて、バイオプラスチックのインフラを開発中。

中国のバイオプラスチック市場

2024年のアジア太平洋地域のバイオプラスチック市場は、中国が約67%のシェアを占めています。中国は生分解性プラスチックに関する包括的な国家規格を制定しており、これには生分解性と有機物含有量に関する具体的な要件が含まれています。国家市場監督管理総局は、天然高分子材料、合成高分子材料、生分解性材料から作られた製品など、生分解性プラスチックと製品を対象とする推奨国家基準を実施しました。これらの基準は、特定の表示要件と生分解性基準を義務付けており、製品の品質と環境コンプライアンスを保証しています。中国の強固な製造インフラと持続可能な素材への関心の高まりは、世界の生分解性プラスチック産業における中国の地位を強化し続けています。

中国におけるバイオプラスチック市場の成長

中国は、2024年から2029年までの年平均成長率(CAGR)が約23%と予測され、この地域の成長軌道をリードしています。同国の成長を支えているのは、プラスチック汚染に取り組む5カ年計画で、電子商取引、小売、宅配便などの主要セクターに焦点を当てています。同計画は、非生分解性プラスチックの代替品を推進し、使い捨てプラスチックの不当な使用を減らすことを目的としています。持続可能な開発に対する政府のコミットメントと、研究開発への投資の増加は、中国をバイオプラスチック市場におけるイノベーションの重要な牽引役として位置づけています。同国の大規模な製造能力と成長する国内市場は、バイオプラスチック産業における国内外のプレイヤーを引き付け続けています。

北米のバイオプラスチック市場

北米のバイオプラスチック市場の特徴は、強力な技術革新と様々な産業における持続可能な素材の採用の増加です。この地域は、先進的な研究開発能力、確立された製造インフラ、環境持続可能性に対する消費者の意識の高まりなどの恩恵を受けています。米国、カナダ、メキシコは、バイオプラスチックの採用を促進するための政策や規制を積極的に実施しており、特に使い捨てプラスチック消費の削減に重点を置いています。この地域は持続可能なパッケージング・ソリューションに重点を置いており、エンドユーザー別需要も増加しているため、市場の成長が続いています。

米国のバイオプラスチック市場

2024年の北米市場シェアは米国が約84%でトップ。同国では、持続可能な素材を促進するために州レベルでさまざまな取り組みが行われており、いくつかの州では使い捨てプラスチックに関する規制が制定されています。アメリカ政府は、プラスチック生産時の汚染削減、使用後の材料管理の改善、廃棄物の水路への流入防止に焦点を当てた包括的な「プラスチック汚染防止のための国家戦略」を導入。米国の強力な研究開発インフラは、企業の持続可能性へのコミットメントの高まりと相まって、バイオプラスチック市場のイノベーションを促進し続けています。

米国におけるバイオプラスチック市場の成長

米国は、2024年から2029年までの年平均成長率(CAGR)が約21%と予測されており、力強い成長の可能性を示しています。同国の成長を支えているのは、バイオプラスチックの製造・研究施設に対する多額の投資です。今後20年以内にプラスチックの90%をバイオ材料に置き換えるという政府の野心的な目標は、市場拡大の強力な基盤となっています。様々な産業、特にパッケージングや自動車分野でのバイオプラスチックの採用が増加しており、消費者の環境意識の高まりも相まって、引き続き市場成長の原動力となっています。革新的で持続可能なソリューションの開発に注力する同国は、世界のバイオプラスチック市場において重要な位置を占めています。

ヨーロッパのバイオプラスチック市場

欧州のバイオプラスチック市場の特徴は、厳しい規制、高度な技術力、環境意識の高さです。この地域は、欧州連合の循環経済パッケージや様々な国家的イニシアチブを含む、持続可能な材料を促進するための包括的な政策を実施しています。ドイツ、イギリス、イタリア、フランスなどの国々は、革新的なバイオプラスチックのソリューションを通じてプラスチック汚染の削減に積極的に取り組んでいます。この地域は研究開発に力を入れており、持続可能な製品に対する消費者の需要の高まりと相まって、市場の成長を牽引し続けています。

ドイツのバイオプラスチック市場

ドイツはヨーロッパ最大のバイオプラスチック市場の地位を維持しています。この国のリーダーシップは、技術用バイオプラスチックの付加価値チェーン開発のための地域起業家同盟などの強力な研究開発イニシアチブによって支えられています。ドイツ企業は、特に包装、自動車部品、消費財などの用途で、革新的なバイオプラスティック・ソリューションを積極的に開発しています。同国の強固な製造基盤と持続可能な開発へのコミットメントが、引き続き市場の成長を牽引しています。

イギリスのバイオプラスチック市場成長

英国は欧州諸国の中で最も高い成長ポテンシャルを示しています。同国の成長は、研究開発への多額の投資、特に革新的なバイオベース素材を開発する自国ブランドへのUKRIの支援のようなイニシアティブによって支えられています。英国企業は、リサイクル不可能な製品や高性能用途のソリューションなど、新しいバイオプラスチック技術を積極的に開発しています。持続可能なパッケージング・ソリューションへの注目と環境意識の高まりが、引き続き市場拡大の原動力となっています。

南米のバイオプラスチック市場

南米のバイオプラスチック市場は大きく発展しており、中でもブラジルは同地域で最大かつ最も急成長している市場です。この地域は豊富な天然資源に恵まれており、特にブラジルとアルゼンチンでは製造能力が伸びています。持続可能なパッケージング・ソリューションへの注目の高まりと、プラスチック汚染削減のための政府の取り組みが、市場成長の原動力となっています。ブラジルのバイオポリエチレン生産におけるリーダーシップとアルゼンチンの新興バイオプラスチック部門は、世界のバイオプラスチック市場におけるこの地域の可能性を示しています。

中東・アフリカのバイオプラスチック市場

中東・アフリカのバイオプラスチック市場は徐々に進化しており、南アフリカが最大の市場として台頭し、サウジアラビアがこの地域で最も速い成長の可能性を示しています。この地域では、特にアラブ首長国連邦と南アフリカで、バイオプラスチックの研究開発への投資が増加しています。プラスチック汚染を削減し、持続可能な素材を推進する政府の取り組みが市場成長を後押ししています。同地域の環境持続可能性への関心の高まりと産業発展の増加は、バイオプラスチック市場拡大の機会を創出し続けています。

バイオプラスチック産業の概要

バイオプラスチック市場のトップ企業

世界のバイオプラスチック企業は、Braskem、Eni SpA (Novamont SpA)、NatureWorks LLC、TotalEnergies Corbion、BASF SEをはじめとする主要企業の激しい技術革新と戦略的発展によって特徴づけられています。各社は、費用対効果の高い生産方法を生み出し、持続可能な製品ポートフォリオを拡大するため、研究開発に多額の投資を行っています。特にアジア太平洋地域では、地域の優位性を活用し、生産能力を拡大するための戦略的提携や合弁事業がますます一般的になっています。バイオベース・プラスチックや生分解性プラスチックの需要増に対応するため、製造施設のアップグレードや拡張が進んでおり、複数の企業が工場の新設や生産能力の拡張を発表しています。業界では、バイオポリマー製造のための新技術開発に強い注目が集まっており、各社は競争上の優位性を得るために特許や独自のプロセスを積極的に追求しています。

強力な地域プレーヤーを擁する統合市場

バイオプラスチック業界の概況は、特にバイオベースの生分解性樹脂分野で、上位5社が世界市場シェアの約半分を占める統合構造を示しています。流通網と技術力を確立した大手化学コングロマリットが市場を支配する一方、バイオプラスチックの専門企業は特定の製品分野で強い地位を維持しています。市場の特徴は、原料サプライチェーンをコントロールする垂直統合型企業と、特定のバイオプラスチックの種類や用途に特化した専門メーカーが混在していることです。

業界では、市場での地位強化と技術力の拡大を目指す企業による合併・買収が盛んに行われています。前方統合は顕著な傾向となっており、特にパッケージング分野で川下事業に進出するメーカーも出てきています。特に、持続可能な素材に対する政府の支援が増加している新興経済圏では、企業が地域の有力企業と戦略的提携を結び、新市場に参入して現地での存在感を高めようとしています。

イノベーションと持続可能性が将来の成長を牽引

バイオプラスチック市場での成功は、環境面でのメリットを維持しながらコスト競争力のある製品を開発できるかどうかにかかっています。既存企業は、市場ポジションを維持するため、生産能力の拡大、先端技術への投資、新たな用途開発に注力しています。再生可能な原料の信頼できる供給源を確保し、効率的なサプライチェーンを確立する能力は、競争上の優位性を維持する上で極めて重要になっています。企業はまた、進化する持続可能性基準を遵守しながら、特定の業界要件を満たす製品の開発を重視しています。

新規参入企業や中小企業にとっては、特定の用途に向けた革新的なソリューションを開発しながら、ニッチ市場を特定してサービスを提供することが成功のカギとなります。業界は、従来のプラスチック代替品からの挑戦に直面しており、企業は性能と持続可能性の面で明確な価値提案を示すことが不可欠です。持続可能な素材に対する規制上の支援は機会を生み出していますが、企業は地域によって異なる基準をうまく乗り切らなければなりません。市場が成熟し競争が激化するにつれ、エンドユーザーとの強い関係を築き、彼らの具体的な要求を理解することがますます重要になっています。バイオプラスチック業界の動向は、持続可能性とイノベーションが今後の成長の重要な原動力であることを示しています。

バイオプラスチック市場ニュース

- 2022年8月:ドイツBASF SEのコーポレートベンチャー企業BASF Venture Capital GmbHとオランダの投資ファンドAqua-Sparkは、Sea6 Energy Pvt. Sea6 Energy社は、熱帯産アカモクの生産・加工におけるリーダー企業。Sea6 Energyは紅藻をベースにしたバイオプラスチックやバイオ燃料の開発にも取り組んでいます。

- 2022年4月:トリンセオは自動車用途のMAGNUM BIO ABSを発売。MAGNUM BIO ABSの上市は、同社の持続可能性に配慮したポートフォリオを拡大し、持続可能性の目標達成を可能にする持続可能で革新的なソリューションを顧客に提供する取り組みを支援。

- 2022年3月:ABBの技術により、ネイチャーワークス社がタイに新設するバイオプラスチック工場が自動化され、持続可能な素材に対する世界的な需要の高まりに対応できるようになります。発酵から重合までの一貫プロセスにより、サプライチェーンの信頼性が向上します。ABBの技術は、2026年までに260%以上の成長が見込まれるバイオプラスチック製造のエネルギー効率と生産効率の向上に貢献します。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 パラダイムシフトを促す環境要因

- 4.1.2 パッケージングにおけるバイオプラスチックの需要拡大

- 4.2 抑制要因

- 4.2.1 より安価な代替品の入手可能性

- 4.3 業界のバリューチェーン

- 4.4 産業の魅力 – ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

- 4.5 特許分析

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 バイオベースの生分解性材料

- 5.1.1.1 デンプンベース

- 5.1.1.2 ポリ乳酸(PLA)ベース

- 5.1.1.3 ポリヒドロキシアルカノエート(PHA)

- 5.1.1.4 ポリエステル(PBS、PBAT、PCL)

- 5.1.1.5 その他のバイオベース生分解物

- 5.1.2 バイオベースの非生分解性物質

- 5.1.2.1 バイオポリエチレンテレフタレート(PET)

- 5.1.2.2 バイオポリエチレン

- 5.1.2.3 バイオポリアミド

- 5.1.2.4 バイオポリトリメチレンテレフタレート

- 5.1.2.5 その他の非生分解性素材

- 5.2 用途

- 5.2.1 軟包装

- 5.2.2 硬質包装

- 5.2.3 自動車および組立作業

- 5.2.4 農業と園芸

- 5.2.5 建設

- 5.2.6 繊維製品

- 5.2.7 電気・電子分野

- 5.2.8 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール(概要、財務**、製品・サービス、最近の動向)

-

- 6.4.1 Trinseo

- 6.4.2 Arkema

- 6.4.3 BASF SE

- 6.4.4 BIOTEC

- 6.4.5 Braskem

- 6.4.6 Danimer Scientific

- 6.4.7 Rodenburg Biopolymers

- 6.4.8 Futerro

- 6.4.9 Indorama Ventures Public Company Limited

- 6.4.10 Minima

- 6.4.11 Natureworks LLC

- 6.4.12 Novamont SpA

- 6.4.13 Total Corbion PLA

-

7. 市場機会と今後の動向

- 7.1 電子産業における用途の拡大

バイオプラスチック産業のセグメント化

バイオプラスチックは、トウモロコシデンプン、植物油脂、木材チップ、わら、生ごみリサイクル、おがくずなどの再生可能資源から生産されます。市場は種類別、用途別、地域別に区分されます。種類別では、市場はバイオベースの生分解性物質とバイオベースの非生分解性物質に区分されます。用途別では、軟包装、硬包装、自動車・組立作業、農業・園芸、建設、繊維、電気・電子、その他の用途に細分化。また、主要地域15カ国におけるバイオプラスチック市場の市場規模と予測もカバー。各セグメントについて、市場規模は数量(キロトン)に基づいて予測されています。

バイオプラスチック市場に関する調査FAQ

バイオプラスチックの市場規模は?

バイオプラスチックの市場規模は、2025年には245万トンに達し、CAGR 17.25%で成長し、2030年には543万トンに達すると予測されています。

現在のバイオプラスチック市場規模は?

2025年のバイオプラスチック市場規模は245万トンに達する見込みです。

バイオプラスチック市場の主要プレーヤーは?

Braskem、Novamont SpA、NatureWorks LLC、Indorama Ventures Public Company Limited、Total Corbion PLAがバイオプラスチック市場で事業を展開している主要企業です。

バイオプラスチック市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

バイオプラスチック市場で最大のシェアを持つ地域は?

2025年、ヨーロッパがバイオプラスチック市場で最大のシェアを占めています。

バイオプラスチック市場の対象年、2024年の市場規模は?

2024年のバイオプラスチック市場規模は203万トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のバイオプラスチック市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のバイオプラスチック市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***