世界のバイオプラスチック包装市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

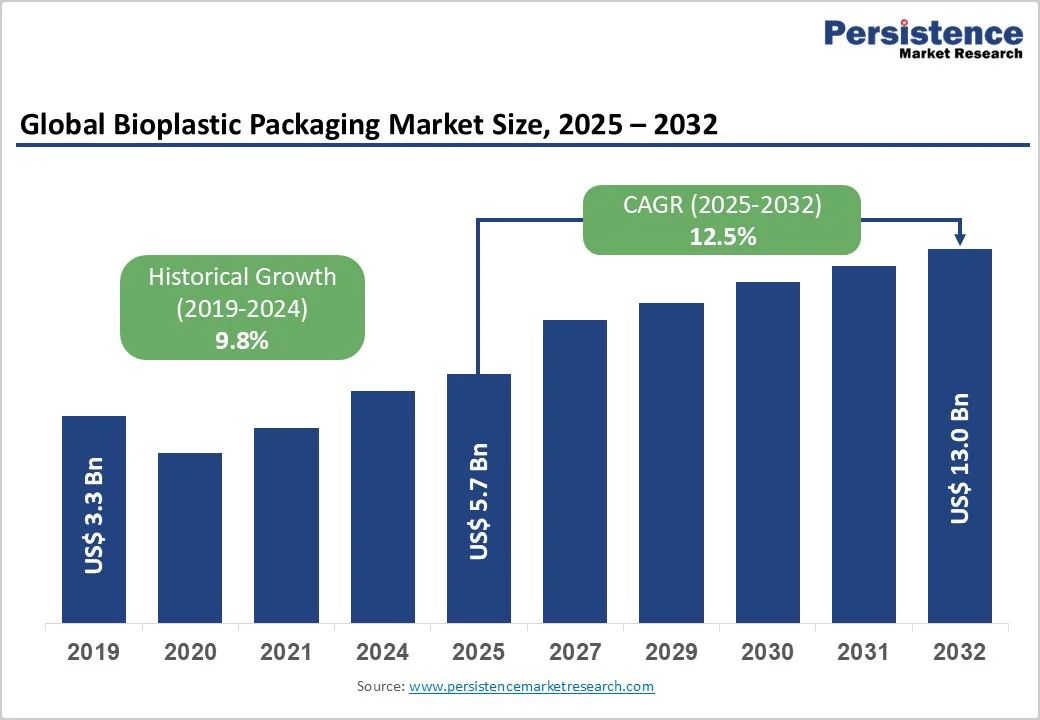

バイオプラスチック包装市場は、2025年には57億米ドルと評価され、2032年には130億米ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)12.5%で成長すると予測されています。この市場は、主に欧州連合(EU)における包装および包装廃棄物規制(PPWR)の厳格な実施、米国、そして使い捨てプラスチックの排除を目指す新興経済国によって推進されています。企業の持続可能性への取り組みの加速や、エコフレンドリーな包装形式への消費者の意欲も、市場を後押しする重要な要因です。これは、プラスチック汚染が海洋生態系や陸上環境に与える壊滅的な影響に対する認識の高まりと、柔軟なフィルムやポーチから硬い容器、熱成形された部品に至るまで、さまざまな包装用途におけるバイオベースの代替品の実績に基づいています。

世界中の政府は、プラスチック廃棄物を削減し、循環経済の実践を促進するために厳しい規制を施行しています。例えば、EUの使い捨てプラスチック指令は特定の使い捨てプラスチックを禁止し、EN 13432認証に準拠した堆肥化可能な包装を義務付けています。米国では、カリフォルニア州、ニューヨーク州、ワシントン州が生分解性製品に対してASTM D6400認証基準を満たすことを要求しています。カナダも使い捨てプラスチックの段階的廃止を進めており、オーストラリアは問題のあるプラスチック材料を排除するための包括的な計画を発表しています。中国は2025年に全国的なプラスチック禁止を実施予定であり、日本も2050年までにカーボンニュートラリティを目指しています。このような背景が、バイオ分解性包装の採用を加速させています。

消費者の意識や企業の環境への取り組みも、バイオプラスチック包装の需要を後押ししています。大手企業は環境、社会、ガバナンス(ESG)目標を達成するために、バイオプラスチックを製品に取り入れています。たとえば、コカ・コーラは、2030年までに50%のリサイクル素材を目指す「ワールド・ウィズアウト・ウェイスト」キャンペーンに沿って、カナダ全土でリサイクルプラスチックボトルを展開しています。包装業界は、バイオプラスチックの使用の約38%を占めており、バイオベースのPETボトル、堆肥化可能なフィルム、デンプンベースのラミネートなどの急速な革新が進んでいます。

しかし、バイオプラスチック包装市場の成長には、従来のプラスチックと比較して高い製造コストという重要な課題があります。これらのコストは、新しい生産技術、限られた規模の経済、原料調達の複雑さから生じています。従来のプラスチックは成熟した最適化されたサプライチェーンの恩恵を受けていますが、バイオプラスチックは発酵や重合などの特殊なプロセスを必要とします。最も商業化されているバイオポリマーであるPLAはプレミアム価格が設定されており、価格に敏感な市場や発展途上国での使用を制約しています。農産物の価格変動はバイオベースの原料調達可能性とコストにも影響を与え、サプライチェーンの不確実性を増加させています。

また、バイオプラスチックの普及は、世界的に不十分なエンドオブライフ処理インフラストラクチャによっても制約されています。生分解性バイオプラスチックの適切な分解に必要な工業堆肥化施設は先進国に集中しており、アジア、ラテンアメリカ、アフリカの広い地域は未対応です。リサイクルポリマー(ポリエチレンやPETなど)とは異なり、生分解性プラスチックは分解のための制御された条件を必要とし、ほとんどの地方自治体の廃棄物システムでは利用できません。廃棄物の不十分な分別や混合廃棄物の流れはバイオプラスチックバッチをさらに汚染し、リサイクル効率と経済的実現可能性を低下させます。これらの課題を克服するには、堆肥化インフラへの公私の協調投資や、材料の収集と選別に関する厳格な規制が必要です。

製薬包装は、バイオプラスチックメーカーにとって高い利益率の機会を提供します。これは、ブリスターパックや薬物送達装置、バイオコンパチビリティと持続可能性を兼ね備えた特殊な封止ソリューションの開発を通じて実現されます。たとえば、バイエルとライボ研究は、PVCと比較して18%パッケージ重量を削減し、製造に必要な水とエネルギーを大幅に削減するPETバイオプラスチックのブリスターパッケージを導入しました。PLAベースの材料、例えばBIOVOXのMedEco ICBおよびMedEco IGHグレードは、高い機械的強度、視覚検査用の透明性、自己注射器や吸入器といった精密機器に適した硬さを提供します。製薬グレードのバイオプラスチックは優れた生体適合性を示し、PLAおよびPLGAナノ粒子を使用した高度な薬物送達システムの探求が進んでいます。これにより、保存期間の延長やターゲット精度の向上とともに、投与量の削減が期待されます。

急速に成長する電子商取引とダイレクト・トゥ・コンシューマーの発送は、バイオプラスチックから作られた堆肥化可能な保護包装の強い需要を生み出しています。堆肥化材料に関連する持続可能な包装市場は大きな成長が見込まれており、物流業者が消費者の持続可能性の好みに応じて、生分解性のエアピローや郵便物、隙間埋め代替品を採用しています。インドでは、パッカ社が2024年に国初の堆肥化可能な柔軟包装工場を設立するための大規模な資金調達を行いました。ミニマリスト包装のトレンドは、軽量のバイオプラスチックメールやクッション材料を支持しており、材料使用量や配達重量を削減する努力に合致しています。EPR規制も、世界中の物流会社に堆肥化可能な包装代替品への投資を促しています。

バイオベースの生分解性セグメントは、2025年に73%の市場シェアを占め、包装用途におけるPLAの強い需要によって推進されています。PLAはその生分解性、再生可能性、米国食品医薬品局(FDA)による食品接触用途に対するGRAS認証のため、最も利用されているバイオポリマーです。この材料は優れた臭気および風味バリア特性や熱収縮能力を持ち、使い捨て食品容器、カップ、トレイ、ラッパー、ボトル、フィルムに適しています。デンプン含有ポリマーやポリブチレンアジペートテレフタレート(PBAT)は、農業用マルチングフィルムや堆肥化可能な袋における用途を補完します。バイオベースの非生分解性セグメントは、飲料包装や柔軟フィルムにおける採用拡大に伴い、2032年までにCAGR14%で成長すると予測されています。

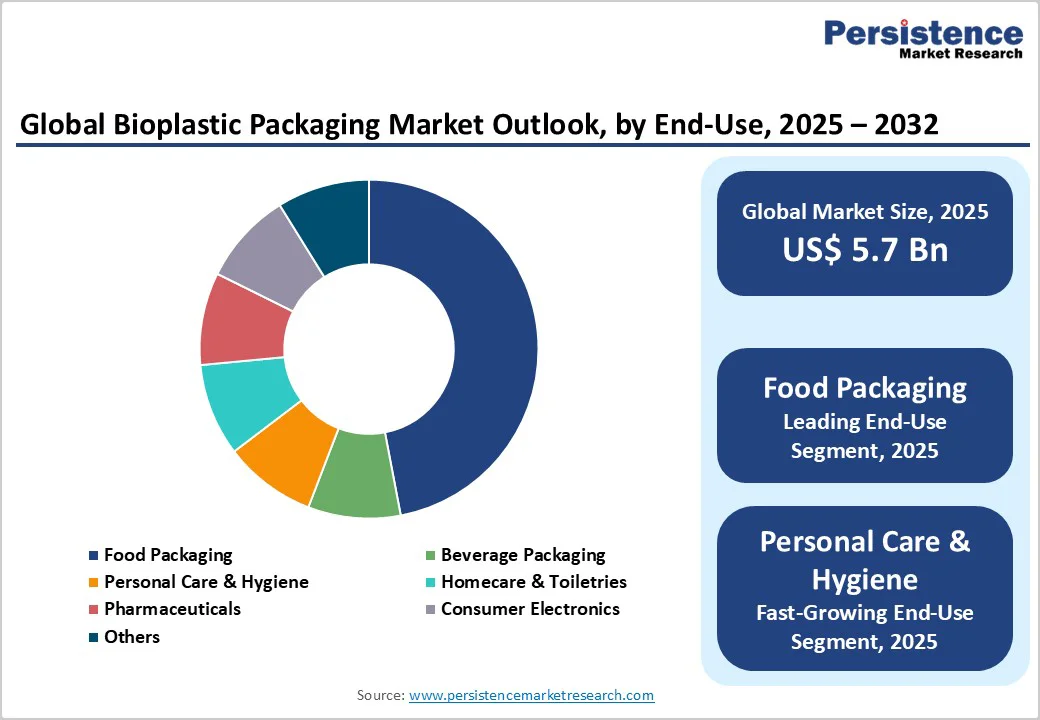

柔軟包装セグメントは、2025年に62%の市場シェアを持ち、食品、飲料、消費財セクター全体での広範な採用によって推進されています。柔軟形式には、ポーチ、バッグ、フィルム、サシェ、カップが含まれ、コスト効率と材料消費の削減を実現します。HDPEボトルと比較して、柔軟包装ポーチはパッケージ重量を最大90%削減し、材料効率を通じて65%の炭素影響の削減を達成します。このセグメントは、2032年までに2588億米ドルに達すると予想される柔軟プラスチック包装市場の強い需要から利益を得ています。柔軟包装は、オーガニック残留物による汚染懸念に対処する食品用途で主導しており、野菜ラップやスナック包装、コーヒーポーチ、農産物用バッグのために採用が進んでいます。TIPA社は、従来のプラスチック特性を模倣した堆肥化可能なフィルムを開発し、最大三分の二のバイオ由来成分を含んでいます。食品包装は、2025年にバイオプラスチック包装市場の収益シェアの約47%を占めるリーダーシップを維持しており、消費者保護と食品安全用途における規制の厳格さの重要性を反映しています。PLAは飲料ボトルやデリコンテナライナー、フィルムラップを含む食品接触用途に広く承認されており、コスト競争力を支える市場受容性と製造規模を示しています。飲料包装用途では、バイオPETボトルが持続可能性に対するブランドの野心的な取り組みを反映し、コカ・コーラはバイオベースのポリエチレンテレフタレートを取り入れた30%リサイクル素材の飲料ボトルポートフォリオを実施しています。

パーソナルケアおよび衛生用途は、コスメティック業界の持続可能性の立場とプレミアムブランド差別化によって、2032年までにCAGR14%で拡大する可能性があります。堆肥化可能なバイオプラスチック部品は、デオドラントディスペンサー、シャンプーボトルの蓋、保護包装シェルに使用されており、環境への配慮を求める高級市場セグメントに対応しています。製薬包装は、新たな機会を提供し、バイオプラスチックの生体適合性を活かしたインプラント封入、縫合材料、外科用デバイス部品に応用されています。

北米はバイオプラスチック包装の第二の地域市場であり、厳格なFDAの規制に支えられており、バイオプラスチック材料の承認経路が明確に確立されています。また、大手ブランドオーナーや小売業者の強力な企業持続可能性への取り組みも市場を支えています。米国には、ネブラスカ州にあるNatureWorksの施設があり、年に最大15万トンのIngeoバイオポリマーを生産しています。飲料業界の巨人であるコカ・コーラやペプシコは、2030年までにボトルポートフォリオの30%をバイオプラスチックにすることを目指し、安定した原料供給チェーンへの投資をサポートしています。カリフォルニア州の高度なクリーンエネルギーおよび持続可能性基準のような州レベルの政策も、食品サービスにおける堆肥化可能な包装の使用を義務付け、リテールの使い捨てチェックアウトバッグを禁止することにより、バイオプラスチックの採用を促進しています。ウォルマート、ターゲット、アマゾンなどの業界の巨人による小売の統合は、供給業者が拡張されたサプライチェーン全体でバイオプラスチック包装基準を実施するための調達力を強化しています。アマゾンの持続可能性の誓約は、フルフィルメントセンターでの使い捨てプラスチック包装の排除を目指し、堆肥化可能なメールや隙間埋め材料の採用を加速させています。カリフォルニアのサンフランシスコ湾地域、太平洋北西部、ボストンのイノベーションハブは、研究者、廃棄物管理技術企業、消費財メーカー間のコラボレーションを促進し、バイオプラスチック包装の進展を加速させています。

ヨーロッパは、2025年に35%のバイオプラスチック包装市場シェアを占めており、包括的な規制構造、成熟した堆肥化インフラ、先進的な循環経済政策の実施を反映しています。EUの使い捨てプラスチック指令による特定の使い捨て品の排除と、EPRスキームによって製造者のエンドオブライフ廃棄物管理コストに対する責任が確立されることで、標準化された包装形式におけるバイオプラスチックの代替に対する強力な経済的インセンティブが生まれています。ドイツ、英国、フランス、スペインが地域市場のリーダーとして台頭しており、特にドイツは製品のリサイクル可能性確認と消費者の遵守コミュニケーションをサポートするDSD(Duales System Deutschland)認証インフラの背後で市場の洗練を示しています。ヨーロッパ全体の年間工業堆肥化能力は約4000万トンに達しており、オランダ、デンマーク、ベルギーに集中して高い収集率の廃棄物分別システムを導入しています。フランスの高級コスメティックやプレミアム食品セクターは、バイオプラスチックの採用を先導しており、ユニリーバのフランス子会社はNovamontのMater-Bi認証を受けた堆肥化可能な包装への包括的な移行を実施しています。英国の小売業者であるセインズベリーやマークス&スペンサーは、製造者が資金を提供する堆肥化施設とのパートナーシップを実施し、バイオプラスチックのエンドオブライフ処理の保証された経路を確立しています。

アジア太平洋地域は、急速な都市化、消費者の所得の上昇、そして中国、日本、インドの厳格な廃棄物管理規制によって、バイオプラスチック包装の最も急成長している地域市場となっています。この地域は、バイオプラスチックの主要な生産センターとなりつつあり、地域の包装ニーズをサポートするために重要なPLAバイオポリマーの製造能力がオンライン化されています。インドの新興バイオプラスチックセクターは、ポリ乳酸生産のための豊富な農業原料(サトウキビやトウモロコシ)から利益を得ており、国内の需要の成長とともに輸出能力を開発しています。中国は、全国的な使い捨てプラスチックの排除目標をターゲットにした戦略的パートナーシップを通じてバイオプラスチックの能力を拡張しています。一方、日本は、地方自治体の廃棄物管理システムへの統合を支える堆肥化インフラの開発でリードしています。地域貿易のイニシアチブは、東南アジア諸国間のバイオプラスチックの商取引を促進する標準化された仕様や品質基準を確立し、貿易障壁を低減しています。

持続可能な包装に対する消費者の需要は地域によって異なり、シンガポール、オーストラリア、ニュージーランドのような先進市場では、バイオプラスチックソリューションに対する強い好みが見られ、発展途上国では廃棄物管理インフラや環境意識の違いが反映されています。これらの違いにもかかわらず、アジア太平洋地域全体における循環経済イニシアチブへの強力な政府支援、急速なインフラ開発、企業の持続可能性への取り組みの成長は、2032年までの市場の拡大を確実にします。

世界のバイオプラスチック包装市場は、中程度に統合されており、BASF SE、Braskem S.A.、NatureWorks LLC、TotalEnergies Corbion、Novamont S.p.A、Dow Inc.などの垂直統合型多国籍企業が主導しています。これらの企業は、重要な生産能力を持ち、材料性能の向上、炭素フットプリントの削減、認証された持続可能な原料の調達に重点を置いた研究開発に多大な投資を行っています。Metabolix Inc.、Wileap、Kingfa、SABICなどの新興地域メーカーは、ニッチな用途や未対応の地理市場をターゲットにし、原料栽培から包装変換までの垂直統合を強調しています。中国における地域の拡大や、ブランドオーナー、コンバーター、廃棄物管理業者を含むバリューチェーン全体でのコラボレーションが進められています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書は、2025年および2032年のグローバルなバイオプラスチック包装市場の概況を提供します。市場機会評価では、2025年から2032年までの市場規模の予測が示され、特に重要な市場動向や業界の発展、需要と供給の分析が行われています。さらに、PMR(市場調査レポート)分析と推奨事項が含まれ、戦略的な意思決定に対する洞察が得られます。

市場概要

このセクションでは、バイオプラスチック包装市場の範囲と定義、バリューチェーン分析、マクロ経済要因が詳述されています。グローバルGDPの見通し、プラスチック包装市場の展望、バイオプラスチック生産の見通し、地域別の食品包装需要、バイオプラスチック規制などが含まれ、これらが市場に与える影響について考察されます。また、COVID-19の影響評価やPESTLE分析、ポーターの5フォース分析、地政学的緊張の市場影響、規制および技術の風景についても詳述されています。

市場動向

市場動向セクションでは、バイオプラスチック包装市場の主要なドライバー、制約、機会、トレンドが整理され、現在の市場の動きや将来の展望についての理解を深めることができます。これにより、企業は市場での競争力を維持するための戦略的な洞察を得ることができます。

価格動向分析(2019年 – 2032年)

このセクションでは、地域別の価格分析、製品セグメントごとの価格、価格に影響を与える要因が詳細に分析されています。市場の価格変動に関する理解を深め、価格設定戦略を形成するための基盤を提供します。

グローバルバイオプラスチック包装市場の展望

ここでは、過去(2019-2024年)と予測(2025-2032年)に基づく市場規模の詳細な分析が行われます。製品タイプ、用途、エンドユース別の市場規模(US$ Bn)とボリューム(トン)の推移が示され、バイオプラスチック包装市場の成長がどのように進行するかを示します。

- 製品タイプ別: 生分解性バイオプラスチック(PLA、PBAT、デンプン含有ポリマー)と非生分解性バイオプラスチック(バイオポリエチレン、バイオポリプロピレンなど)が分析され、各製品の市場の魅力も評価されます。

- 用途別: 剛性包装と柔軟包装に分けられ、各カテゴリの市場動向が詳細に説明されます。

- エンドユース別: 食品包装、飲料包装、個人用ケア、家庭用品、医薬品、消費者電子機器などのエンドユースが分析され、それぞれの市場の魅力が評価されます。

地域別の市場展望

地域別の市場展望では、北米、欧州、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカに分かれ、それぞれの市場規模とボリュームの予測が示されます。地域ごとの市場の特性や成長要因が分析され、各地域が持つ市場の魅力が明らかにされます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、市場構造、競争の強度、企業のプロフィールが含まれます。特に、BASF、Braskem、DSM、Arkemaなどの主要プレーヤーの会社概要、製品ポートフォリオ、財務情報、SWOT分析、戦略的開発が詳述され、競争力を保つための戦略的知見を提供します。

この報告書は、バイオプラスチック包装市場における包括的な情報源を提供し、企業が市場での地位を強化し、将来的な成長を図るための重要なツールとなるでしょう。

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチック包装とは、植物由来の材料を使用して製造されたプラスチック包装のことを指します。従来の石油由来のプラスチックと異なり、バイオプラスチックは再生可能な資源を基にしているため、環境負荷を軽減することが期待されています。このような包装材料は、生分解性や堆肥化能力を持つものが多く、使用後の廃棄においても環境への影響を抑えることが可能です。

バイオプラスチックには主に二つのタイプがあります。一つ目は、バイオベースプラスチックです。これは、石油由来のプラスチックと同じ成分を持ちながら、原料として植物由来のポリマーを使用しているタイプです。例えば、バイオエタノールから製造されたポリエチレン(PE)がその一例です。このタイプは、従来のプラスチックと同等の性能を持ちながら、製造過程での二酸化炭素の排出量を削減する効果があります。

二つ目は、生分解性プラスチックです。このプラスチックは、微生物によって分解される特性を持ち、自然環境において比較的短期間で分解されることが特徴です。例えば、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などが代表的な生分解性プラスチックです。これらは、食品包装や使い捨て容器など、短期間で使用される製品に適しています。

バイオプラスチック包装の用途は非常に広範囲にわたります。食品業界では、バイオプラスチックを使用した包装材は、食品の鮮度を保ちながら、環境への影響を低減するために積極的に導入されています。また、医療分野においても、バイオプラスチックは衛生面や安全性の観点から、使い捨ての医療器具や包装材に利用されています。さらに、日用品や化粧品の包装にも、バイオプラスチックが用いられることが増えてきています。

関連技術としては、バイオプラスチックの製造プロセスや性能改善のための研究が進められています。例えば、植物由来の原材料を効率的に変換するための酵素技術や、バイオプラスチックの性能を向上させるための混合技術が開発されています。これにより、バイオプラスチックのコスト削減や性能向上が図られ、さらに広範な用途への展開が期待されています。

バイオプラスチック包装は、持続可能な社会の実現に向けた重要な一歩であると言えます。環境問題が深刻化する中で、私たちの生活においてバイオプラスチックを取り入れることは、未来の世代に対する責任でもあります。日常生活の中で、バイオプラスチック包装の使用が普及することで、環境保護に貢献できることを願っています。