バイオ医薬品の世界市場(2025-2034):製品種類別(モノクローナル抗体、ワクチン、ホルモン、その他)、用途別、医薬品種類別、製造種類別、投与経路別、処方種類別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のバイオ医薬品市場は2024年に4,225億米ドルと推定されました。2025年の4,537億米ドルから2034年には9,215億米ドルまで、年平均成長率(CAGR)8.2%で拡大する見込みです。市場が急拡大している背景には、先進的な生物製剤、標的治療薬に対する需要の増加、慢性疾患や希少疾患の有病率の上昇があります。

世界保健機関(WHO)によると、がんは世界的に死因の上位を占め続け、2023年には約1,000万人が死亡します。関節リウマチや多発性硬化症などの自己免疫疾患は、世界全体で2,000万人以上が罹患しています。さらに、世界全体で5億3,700万人以上の成人が診断されている糖尿病の負担増は、より優れたバイオ医薬品の必要性を示しています。

新しいモノクローナル抗体、組換え蛋白質、細胞・遺伝子治療の導入は、腫瘍学、免疫学、神経学の治療に革命をもたらし、治療成績は著しく向上しています。さらに、バイオシミラーの台頭により生物学的製剤による治療がより身近なものとなり、市場の拡大に拍車をかけています。主に感染症治療のためのmRNAワクチンや治療薬の使用は、バイオ医薬品市場の成長に貢献しています。

さらに、創薬、バイオプロセスの最適化、個別化医療におけるAI技術の活用は、コストを管理しながら研究開発の効果を向上させ、新しい治療法の市場導入を加速しています。バイオ医薬品研究への投資の増加は、市場規制の改善や強力なパイプラインの開発とともに、今後数年間の市場の成長を促進すると予想されます。

バイオ医薬品市場には、モノクローナル抗体、ワクチン、遺伝子治療薬、バイオシミラーなどの生物学的製剤の研究、開発、製造、マーケティングが含まれます。生物に由来するこれらの治療法は、多くの病気と闘うために使用され、治療に対する顕著な効率性と正確性を持っています。

バイオ医薬品市場の動向

バイオ医薬品市場は、生物学的療法に対する需要の高まり、慢性疾患の罹患率の増加、医薬品開発・製造の継続的な進歩により、力強い成長を遂げています。

慢性疾患の世界的な負担増は、市場拡大の主な要因です。世界保健機関(WHO)の推計によると、がん患者は2024年の2,000万人から2040年には3,000万人に増加し、モノクローナル抗体、チェックポイント阻害剤、CAR-T細胞療法のニーズが飛躍的に高まると予想されています。

また、糖尿病有病率の上昇も市場の成長を牽引しています。国際糖尿病連合(IDF)によると、世界中で推定5億3,700万人の成人が糖尿病を患っており、この数字は2030年までに6億4,300万人に増加すると予想されています。このような患者数の増加により、バイオ医薬品のインスリン製剤やGLP-1受容体作動薬の増産が必要となります。

さらに、肥満やライソゾーム貯蔵障害(LSD)の増加も生物製剤の需要を押し上げています。WHOの報告によると、2023年には10億人以上が肥満となり、世界人口の30%が非アルコール性脂肪性肝疾患(NAFLD)に罹患しています。

さらに、感染症は引き続きバイオ医薬品業界を形成しており、WHOの報告によると、2023年にはHIV/AIDSが3,800万人に影響を及ぼし、結核が125万人の死亡原因となっています。

米国国立衛生研究所(NIH)によると、自己免疫疾患は世界人口の10%近くに影響を及ぼしており、関節リウマチ、ループス、多発性硬化症など80以上の疾患があります。生物学的製剤であるDMARDs(疾患修飾性抗リウマチ薬)の採用が患者の予後を改善し、市場規模を拡大しています。

さらに、WHOの報告書によると、世界中で10億人以上が罹患している神経疾患は、バイオ医薬品業界を牽引しています。アルツハイマー病は2050年までに5,500万人から1億3,900万人に増加すると予測されており、モノクローナル抗体や神経保護生物製剤の需要が高まっています。同様に、生物学的DMARDsは多発性硬化症やパーキンソン病の治療に変化をもたらしています。

このようなトレンドの結果、アメリカFDAや欧州医薬品庁(EMA)などの規制機関は、規制を緩和して新しい生物製剤の導入を促進し、革新的な治療法への迅速な患者アクセスを可能にしています。

最後に、AIを活用した創薬の改善、バイオ製造の自動化、バイオシミラーの開発によっても、業界は変貌を遂げつつあります。個別化医療、免疫療法、次世代生物製剤への投資の増加により、世界市場は堅調に拡大する見込みです。

バイオ医薬品市場の分析

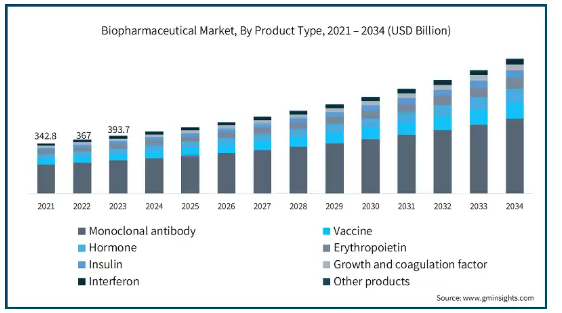

種類別では、モノクローナル抗体、ワクチン、ホルモン、エリスロポエチン、インスリン、成長・凝固因子、インターフェロン、その他に分類。モノクローナル抗体セグメントは2021年に1,969億米ドル、2022年に2,103億米ドル、2023年に2,250億米ドルで市場を支配。

モノクローナル抗体(mAb)分野は、がん、自己免疫疾患、感染症などの複雑な疾患の治療に有効であることから、市場を牽引しています。

バイオテクノロジーの進歩、慢性疾患の罹患率の増加、FDA承認の増加がこの分野の市場成長を後押ししています。キイトルーダ(メルク)、ヒュミラ(アッヴィ)、ハーセプチン(ロシュ)などのブロックバスターmAbsが市場拡大を牽引しています。

バイオシミラーの普及に伴い、市場の競争は激化し、治療費は削減されています。新たなトレンドとしては、治療をより効果的にする次世代mAbs、二重特異性抗体、結合抗体などがあります。

規制当局からの支援とニーズの高まりと受容により、mAbsは現代医療の重要な一部となっています。

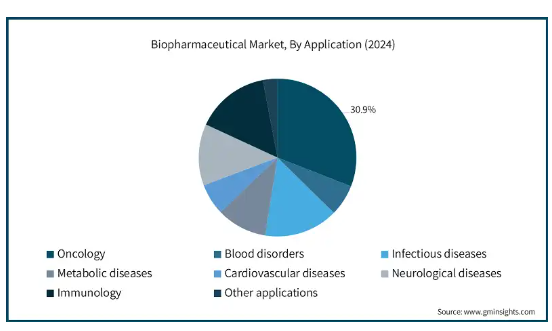

用途別に見ると、バイオ医薬品市場は、がん、血液疾患、感染症、代謝性疾患、心血管疾患、神経疾患、免疫学、その他の用途に分類されます。2024年の市場シェアは、がん領域が30.9%と大きな割合を占めています。

がん患者の増加、バイオ医薬品の使用増加、生物学的療法の進歩により、がん領域の世界市場は拡大しています。米国がん協会によると、アメリカでは2024年に約200万人の新規がん患者と60万9,820人のがん関連死亡者を記録。乳がん、肺がん、前立腺がん、大腸がんは、依然として世界で最も多く診断されるがんのひとつです。

がん治療は、モノクローナル抗体、CAR T細胞療法、免疫チェックポイント阻害剤などの新たな開発によって変化しています。生物学的療法は、がん細胞の増殖や転移に重要な特定の分子や経路を標的とします。トラスツズマブ(ハーセプチン)、ベバシズマブ(アバスチン)、アレクチニブ(アレセンサ)などのモノクローナル抗体の使用は、がん治療において増加し続けています。

PD-1/PD-L1阻害剤、特にペムブロリズマブとニボルマブは、様々な種類のがん患者の生存率の改善に役立っています。二重特異性抗体や抗体薬物複合体(ADC)は、標的治療における有望な選択肢になりつつあります。

FDAは新しい生物学的製剤の承認プロセスを迅速化しており、2023年には25以上のがん生物学的製剤が承認を受ける予定です。個別化医療や免疫療法の併用に向けた動きは、治療の選択肢を増やし、患者の健康とQOLの向上に貢献しています。

バイオ医薬品市場は、薬剤の種類別にプロプライエタリ(ブランド)医薬品とバイオシミラー医薬品に分類されます。2024年にはプロプライエタリ(ブランド)分野が市場を席巻し、2034年には7,143億米ドルに達する見込みです。

継続的な技術革新、特許保護、生物製剤開発への多額の投資が、ブランド医薬品市場の成長を促す主な要因です。

ブランド生物学的製剤は、生物学的製剤の原型であり、最初に市場に投入された製剤です。これらの医薬品は、自己免疫疾患、がん、希少な遺伝性疾患などの複雑な疾患に対する有効性の向上を示す、広範な研究と臨床試験を経て生み出されます。このような疾患の発生が増加していることに加え、その治療のためのブランド薬の処方率が上昇していることも、市場拡大に寄与しています。

アメリカ食品医薬品局の報告によると、アメリカにおける処方薬総支出の40%以上をブランド薬が占めており、現代医療におけるブランド薬の重要性が高まっていることが浮き彫りになっています。

特許の独占権は、バイオシミラーの登場を遅らせることで競争上の優位性をもたらし、その結果、メーカーにとっては強力な市場支配力を確保することができます。しかし、ブランド生物製剤は、その有効性にもかかわらず、コストが高いという課題に直面しています。

バイオ医薬品市場は、製造の種類別にアウトソーシングと自社製造に分けられます。2024年の市場規模はアウトソース部門が2,335億米ドルで圧倒的。

バイオ医薬品製造のアウトソーシング分野は、費用対効果の高い製造、専門的な専門知識、規制遵守に対する需要の高まりにより急速に拡大しています。

開発・製造受託機関(CDMO)および製造受託機関(CMO)は、生物学的製剤の開発、製造、包装を含むエンドツーエンドのソリューションを提供します。

アウトソーシングが特に重要なのは、モノクローナル抗体やワクチンの製造、細胞治療や遺伝子治療で、これらは特殊なバイオ加工技術を必要とします。

特定の業務を外注することで、製薬会社は研究開発に多くのリソースを割くことができ、他社が提供する専門的なバイオプロセスサービスを利用することができます。

規制の複雑化、適正製造基準(GMP)への準拠の必要性、高額な設備投資が、この発展の主な要因です。

バイオ医薬品市場は、投与経路によって注射剤、経口剤、その他の投与経路に分類されます。2024年には、注射剤セグメントが3,649億米ドルで市場を支配。

注射剤セグメントは、高いバイオアベイラビリティ、迅速な薬効、モノクローナル抗体、ワクチン、インスリンなどの生物製剤の送達における有効性により、市場を支配しています。

注射剤は、経口剤では効果が低いがん、自己免疫疾患、糖尿病、感染症の治療に不可欠です。プレフィルドシリンジ、自動注射器、点滴の進歩により、患者のコンプライアンスと利便性は著しく向上しています。

慢性疾患の有病率の増加と自己投与型生物製剤の需要は、市場の拡大をさらに後押ししています。mRNAワクチンや遺伝子治療を含む新規の注射用生物製剤に対する規制当局の承認は、引き続きこの分野の成長を促進します。

バイオ医薬品市場は、処方の種類別に医療用医薬品と一般用医薬品に分類されます。2024年の市場規模は、処方薬部門が3,856億米ドルで圧倒的です。

ほとんどの生物製剤は、その複雑さと副作用の可能性から医師の指導が必要なため、処方薬部門が市場で支配的な役割を果たしています。

モノクローナル抗体、遺伝子治療薬、組換えタンパク質を含むこれらの医薬品は、がん、自己免疫疾患、糖尿病、希少遺伝性疾患の治療に重要です。

FDAやEMAといった機関が医薬品の認可を監督しており、厳格な規制当局の承認が安全性と有効性を保証しています。個別化医療や標的治療の進歩により、治療の選択肢は増えています。

高コストにもかかわらず、保険適用と償還政策が患者の医薬品へのアクセスを助け、処方バイオ医薬品の継続的な成長を促進しています。

バイオ医薬品市場は、流通チャネル別に病院薬局、ドラッグストア・小売薬局、オンライン薬局に分類されます。2024年には病院薬局セグメントが市場を支配し、2034年には6,056億米ドルに達する見込みです。

病院薬局セグメントは、専門的で高価な生物製剤を入院患者や外来患者に提供するため、バイオ医薬品を流通させる上で重要です。

これらの薬局は、ワクチン、モノクローナル抗体、遺伝子治療など、温度に敏感な生物製剤の保管と投与を管理します。

病院薬局は、特に化学療法、免疫療法、希少疾患の生物製剤などの重要な治療において、投薬管理、投与量の最適化、患者の安全性において重要な役割を果たしています。

バイオシミラーや個別化医療の増加に伴い、病院薬局は複雑な疾患に対する高度な治療や専門的なケアモデルをサポートする機能を拡大しています。

北米のバイオ医薬品市場は、2024年の世界市場で43%の最大市場シェアを占めており、予測期間中の年平均成長率は8.1%で拡大すると予測されています。アメリカの市場規模は2021年に1,352億米ドル。2022年の市場規模は1,447億米ドルで、2023年には1,552億米ドルに達しました。

アメリカのバイオ医薬品部門は、研究イニシアティブ、技術革新、規制制度に支えられ、医薬品開発の進歩に欠かせない存在です。

この分野は、製薬企業、バイオテクノロジー企業、学術機関の協力ネットワークを通じて運営されています。生物学的製剤、遺伝子治療、精密医療といった新しい治療法へのアプローチを生み出す新しいトレンドの影響を受けています。

しかし、業界は価格圧力、特許切れ、複雑な規制要件などの課題に直面しています。個別化医療やデジタル技術の活用に注目が集まる中、市場は進化を続け、世界規模で医療の進歩や患者のケアに影響を与えています。

ヨーロッパのバイオ医薬品市場は2024年に1,184億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

欧州のバイオ医薬品部門は、政府投資、研究機関、欧州医薬品庁(EMA)のような規制当局の恩恵を受けています。

この市場には、生物製剤、バイオシミラー、高度な治療ソリューションの開発に取り組む製薬・バイオテクノロジー企業の多様なネットワークが含まれています。この市場は、国によって異なる厳格な規制、知的財産の枠組み、医療政策の下で運営されています。

業界は、価格規制、市場参入障壁、ジェネリック医薬品との競争といった課題に直面しています。しかし、個別化医療への継続的な投資やバイオテクノロジーの技術革新により、同分野は地域の医療ニーズの変化や技術の進歩に対応しながら成長を続けています。

ドイツのバイオ医薬品市場はヨーロッパ市場で力強い成長を遂げています。

ドイツは、確立された研究機関、政府のイニシアティブ、堅調な製薬業界に支えられたヨーロッパ最大級の市場です。

2023年のドイツにおけるがん関連死亡の約30%を肺がんおよび気管支がんが占めており、バイオ医薬品治療、特に標的療法、免疫療法、がん生物学的製剤の需要を牽引しています。

同国は生物製剤、バイオシミラー、先進治療開発において重要な地位を維持しており、複数のバイオテクノロジー企業や製薬企業が医薬品研究を実施しています。

アジア太平洋地域のバイオ医薬品市場は、分析期間中に8.5%の大幅な成長を遂げました。

アジア太平洋市場は、医療需要の増加、政府投資、バイオテクノロジー部門の拡大により、著しい成長を遂げています。

中国、日本、インドが主要市場として台頭しており、生物製剤、バイオシミラー、細胞・遺伝子治療が大きく発展しています。各国の規制の枠組みは多様で、市場アクセスや医薬品承認プロセスに影響を与えます。市場は、知的財産権保護、価格圧力、国内メーカーとの競争などの課題に直面しています。

アジア太平洋地域のバイオ医薬品セクターは、研究開発投資の増加、国際企業との提携、個別化医療とデジタルヘルス技術の重視を通じて、引き続き強化されています。これらの要因により、アジア太平洋地域は世界のバイオ医薬品開発・製造に大きく貢献しています。

ブラジルのバイオ医薬品市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルはラテンアメリカ最大の市場規模を誇り、政府の医療プログラム、バイオテクノロジー産業の成長、先端治療に対する需要の高まりがその原動力となっています。

国家衛生監視局(ANVISA)が医薬品承認と市場参入のための規制枠組みを提供しています。

サウジアラビアのバイオ医薬品市場は、国内外の企業に支えられて生物製剤、バイオシミラー、ワクチン製造が大きく成長しています。

サウジアラビアのバイオ医薬品市場は中東・アフリカ地域で大幅な成長を遂げています。

サウジアラビア市場は、政府のイニシアティブ、医療投資、現地での医薬品生産開発への取り組みにより拡大しています。

サウジアラビア食品医薬品局(SFDA)は、国際基準を維持するために業界を規制しています。同市場は、研究投資や現地製造施設を通じて生物製剤、バイオシミラー、ワクチン開発に注力。

政府のビジョン2030戦略では、輸入依存度を減らし医療提供を改善するため、医薬品のイノベーション、国際的パートナーシップ、国内製造を推進しています。

バイオ医薬品市場シェア

アッヴィ、F.ホフマン・ラ・ロシュ、アストラゼネカ、バイエル、ノバルティスの上位5社で市場シェアの約60%を占めています。これらの企業は、免疫腫瘍学、生物製剤、個別化医療における進歩を通じて優位性を維持しており、腫瘍学、神経学、自己免疫疾患における専門的治療に対する需要の高まりに対応しています。

各社は遺伝子治療、モノクローナル抗体、細胞ベースの治療でポートフォリオを拡大し、精密医療を強化しています。例えば、イーライリリー・アンド・カンパニーとメルクはがん治療薬に注力し、ファイザーとジョンソン・エンド・ジョンソンはワクチンと免疫療法を開発しています。各社はAIを活用した創薬、デジタルヘルス・ソリューション、先進生物製剤に多額の投資を行い、バイオ医薬品分野の革新と競争を促進しています。

バイオ医薬品市場の企業

バイオ医薬品業界で事業を展開する主な企業は以下の通り:

AbbVie

Amgen

AstraZeneca

Bayer

Biogen

Bristol-Myers Squibb

Eli Lilly

F. Hoffmann-La Roche

GlaxoSmithKline

Johnson & Johnson

Merck

Novartis

Novo Nordisk

Pfizer

Sanofi

Sandoz

Takeda Pharmaceutical

アッヴィは免疫学と腫瘍学療法に特化しており、自己免疫疾患の治療ではベストセラー薬ヒュミラ(アダリムマブ)が市場をリードしています。また、治療成績向上のための精密医療に注力し、血液がんに対する遺伝子治療を進めています。

アムジェンは、関節リウマチ治療薬エンブレル(エタネルセプト)や骨粗鬆症治療薬プロリア(デノスマブ)などの主要な治療薬を擁する生物学的製剤のリーダーです。アムジェンはまた、二重特異性T細胞エンゲイジャーやCAR T細胞療法などの革新的な治療薬でがん領域のパイプラインを拡大し、がん治療の向上に努めています。

アストラゼネカは、肺がん治療薬のタグリッソ(オシメルチニブ)や糖尿病・心不全治療薬のファルキシガ(ダパグリフロジン)などの主要薬剤を中心に、がん、循環器、呼吸器治療に注力しています。同社はAIを活用した創薬や次世代生物製剤に投資し、がんや代謝性疾患のアンメット・メディカル・ニーズに対応しています。

バイオ医薬品業界ニュース

2025年2月、バイオジェン・インクとストーク・セラピューティクス・インクは、てんかんの重症型であるDravet症候群の治験薬であるアンチセンス・オリゴヌクレオチド、zorevunersenの開発・商品化で提携。この戦略により、同社の事業ポートフォリオに付加価値が生まれます。

2024年10月、アッヴィとEvolveImmune Therapeuticsは、次世代がんバイオ治療薬の開発に関する提携およびライセンスオプション契約を発表しました。この提携により、固形がんおよび血液がんをターゲットとする多特異的抗体ベースの治療薬を創製するため、エボリューションイミューンのEVOLVE T細胞エンゲージャープラットフォームを使用します。

2023年12月、ブリストル・マイヤーズ スクイブとシスティミューンは、固形がんを対象とした二特異性抗体薬物複合体であるBL-B01D1の開発・商業化を目的としたグローバルな戦略的提携を締結しました。本提携は、両社のバイオ医薬品開発における専門知識を活用することで、革新的ながん治療を推進することを目的としています。

この調査レポートは、バイオ医薬品市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

市場, 製品種類別

モノクローナル抗体

ワクチン

ホルモン剤

エリスロポエチン

インスリン

成長・凝固因子

インターフェロン

その他の種類別

市場、用途別

腫瘍

血液疾患

感染症

代謝性疾患

心血管疾患

神経疾患

免疫学

その他の用途

市場, 薬剤種類別

プロプライエタリ(ブランド)

バイオシミラー

市場:製造種類別

アウトソース

自社製造

投与経路別市場

注射剤

経口剤

その他の投与経路

市場:処方種類別

処方薬

市販薬(OTC)

市場:流通チャネル別

病院薬局

ドラッグストアおよび小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 バイオテクノロジーと遺伝子治療の進歩

3.2.1.3 バイオシミラーの採用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造・開発コスト

3.2.2.2 規制・承認の複雑さ

3.3 成長可能性の分析

3.4 規制ランドスケープ

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 モノクローナル抗体

5.3 ワクチン

5.4 ホルモン

5.5 エリスロポエチン

5.6 インスリン

5.7 成長・凝固因子

5.8 インターフェロン

5.9 その他の種類別

第6章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 がん領域

6.3 血液疾患

6.4 感染症

6.5 代謝性疾患

6.6 循環器疾患

6.7 神経疾患

6.8 免疫学

6.9 その他の用途

第7章 2021〜2034年薬剤種類別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 プロプライエタリ(先発品)

7.3 バイオシミラー

第8章 2021〜2034年製造種類別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 アウトソース

8.3 インハウス

第9章 2021〜2034年投与ルート別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 注射剤

9.3 経口剤

9.4 その他の投与経路

第10章 2021〜2034年処方種類別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 処方箋医薬品

10.3 OTC医薬品

第11章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 病院薬局

11.3 ドラッグストアおよび小売薬局

11.4 オンライン薬局

第12章 2021〜2034年地域別市場予測・予測 ($ Mn)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 フランス

12.3.4 スペイン

12.3.5 イタリア

12.3.6 オランダ

12.4 アジア太平洋

12.4.1 中国

12.4.2 日本

12.4.3 インド

12.4.4 オーストラリア

12.4.5 韓国

12.5 ラテンアメリカ

12.5.1 ブラジル

12.5.2 メキシコ

12.5.3 アルゼンチン

12.6 中東・アフリカ

12.6.1 南アフリカ

12.6.2 サウジアラビア

12.6.3 アラブ首長国連邦

第13章 企業プロフィール

13.1 AbbVie

13.2 Amgen

13.3 AstraZeneca

13.4 Bayer

13.5 Biogen

13.6 Bristol-Myers Squibb

13.7 Eli Lilly

13.8 F. Hoffmann-La Roche

13.9 GlaxoSmithKline

13.10 Johnson & Johnson

13.11 Merck

13.12 Novartis

13.13 Novo Nordisk

13.14 Pfizer

13.15 Sanofi

13.16 Sandoz

13.17 Takeda Pharmaceutical

*** 本調査レポートに関するお問い合わせ ***