バイオ医薬品添加剤の世界市場(2025-3033):添加剤別(増量剤、可溶化剤&界面活性剤、緩衝剤&強壮剤、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

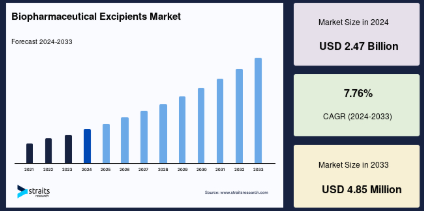

バイオ医薬品賦形剤の世界市場規模は2024年に24.7億米ドルと評価され、2025年の26.7億米ドルから 2033年には48.5億米ドルに成長すると予測され、予測期間中(2025-2033年)の年平均成長率は7.76%です。

従来、製薬業界で使用されるバイオ医薬品賦形剤は、医薬品の高い品質、安全性、有効性を保証するために重要な不活性成分です。これらは、製造中または完成した医薬品剤形に含まれる活性薬物以外の物質です。治療上不活性であるにもかかわらず、活性薬剤を体内の薬効を発揮する場所まで運搬するために不可欠な物質です。

タンパク質を安定化させ、その他の望ましい特性を最適化するために、製剤や剤形にはしばしば様々なバイオ医薬品用賦形剤が添加されます。賦形剤の安全性、毒性、免疫原性を考慮することはもちろんですが、製薬における賦形剤の選択は、医薬品有効成分の分解経路や、様々な賦形剤がそれらの不安定性を改善するメカニズムに関する知識によって導かれる必要があります。

バイオ医薬品賦形剤の世界市場規模は2024年に24.7億米ドルと評価され、2025年の26.7億米ドルから 2033年には48.5億米ドルに成長すると予測され、予測期間中(2025-2033年)の年平均成長率は7.76%です。

従来、製薬業界で使用されるバイオ医薬品賦形剤は、医薬品の高い品質、安全性、有効性を保証するために重要な不活性成分です。これらは、製造中または完成した医薬品剤形に含まれる活性薬物以外の物質です。治療上不活性であるにもかかわらず、活性薬剤を体内の薬効を発揮する場所まで運搬するために不可欠な物質です。

タンパク質を安定化させ、その他の望ましい特性を最適化するために、製剤や剤形にはしばしば様々なバイオ医薬品用賦形剤が添加されます。賦形剤の安全性、毒性、免疫原性を考慮することはもちろんですが、製薬における賦形剤の選択は、医薬品有効成分の分解経路や、様々な賦形剤がそれらの不安定性を改善するメカニズムに関する知識によって導かれる必要があります。

バイオ医薬品添加剤市場の成長要因

がんと感染症の蔓延

がんの負担が増加するにつれ、多様な生物学的治療に対するニーズが高まっています。大小を問わず、バイオ医薬品企業は現在もがんの分子的原因を探り、がん細胞の増殖を止める薬を作っています。このように、バイオファーマ業界は、オンコロジー市場のさまざまな側面の形成において主導的な役割を果たしています。さらに、先進国や新興国は感染症による高い負担に直面しています。特に中低所得国では、HIV/AIDS、結核、マラリアなど多くの伝染病が高い死亡率を引き起こしています。

感染症が発展途上国で流行しているのは、個人の衛生意識の欠如、医療費の低さ、効率的な医師サービスの欠如が原因です。新興国全体で感染症が増加していることは、バイオ医薬品にとって大きなチャンスです。医薬品は様々な疾患の管理において重要な役割を担っています。これらのバイオ医薬品の製造に使用される賦形剤は非常に重要であり、これらの医薬品の必要性により需要が増加しています。

生物製剤の製品承認数の増加

生物製剤産業は増加しており、推定バイオ医薬品企業の40%が生物製剤開発に投資しています。治療品目の中で最も急成長しているのは生物学的製剤で、特にアメリカにおいて顕著です。さらに、さまざまな生物学的製剤の治療計画の安全性と有効性を比較するヘッド・トゥ・ヘッドの研究の必要性が高まっています。そのため、新しい生物学的製剤の開発と導入が増加しています。例えば、アメリカ食品医薬品局は2000年以降、NMEや生物学的製剤の新規承認申請(FDA)を含め、475以上の新規処方薬を承認しています。これらは新たな治療選択肢をもたらし、その結果、治療期間とQOLが改善され、市場成長の原動力となっています。

市場の抑制要因

バイオ医薬品の賦形剤製造における規制上の課題

規制当局の主な関心事のひとつは、医薬品の品質と安全性です。近年、規制当局はより厳しい規制を設けることで、賦形剤や原薬に含まれる医薬品の不純物混入を防ぐ姿勢を強めています。しかし、現在の規制状況では、独立した賦形剤の承認経路が必要であり、新しい賦形剤の市場参入や新薬の参入を制限する可能性があります。さらに、賦形剤メーカーや製品開発者は、製品が規制当局の審査で受け入れられるかどうか不確実なため、新しい賦形剤の開発に多大な資源と時間を投資することをためらい、市場の成長を妨げています。

市場機会

医薬品開発における新規賦形剤の需要の高まり

新規賦形剤は、バイオ医薬品市場向けの、より優れた安全な新薬を確実に製造するために不可欠な要素です。承認された医薬品のほとんどは、従来のよく研究された一般的な賦形剤しか含まれていません。したがって、一部の先進的な製品を処方するためには、新規賦形剤の使用は避けられません。さらに、より多くの企業が新規賦形剤を含む洗練された革新的な製剤を希望しています。FDAは新規賦形剤を、FDAが承認した医薬品に使用されたことのない賦形剤と定義しています。従って、食品での用途は確立されていません。

さらに、医薬品製剤とバイオ医薬品の開発プロセスを近代化するために、FDAは新薬と生物製剤の申請における新規不活性成分の安全性と適合性をチェックする試験プログラムを開始しました。その目的は、臨床試験のスポンサーが、FDAがこのプログラムの下で使用を容認すると認めた新しい賦形剤を用いて革新的な治療法を処方することを奨励することです。独立した承認プログラムにより、バイオ医薬品企業は新規賦形剤の評価を奨励し、賦形剤サプライヤーは15〜20年待つ必要のない市場への道を得ることができます。これにより、予測期間中に市場成長の大きな機会が生まれると期待されます。

地域分析

北米: 市場シェア7.15%で圧倒的な地域

北米は世界のバイオ医薬品賦形剤市場で最も大きなシェアを占めており、予測期間中の年平均成長率は7.15%と予測されています。同地域では感染症の流行が増加しており、バイオ医薬品用賦形剤の需要が増加しています。このような人口基盤の増加により、膨大な量の医薬品開発、生物製剤の採用増加、新規かつ多機能な賦形剤の出現、発展途上国におけるワクチンに対する意識の高まり、バイオ医薬品賦形剤メーカーの広大な存在が必要とされています。

また、北米地域では感染症の流行により、ワクチン、モノクローナル抗体、生物製剤などのバイオ医薬品の需要が伸びています。結核、インフルエンザ菌b型、B型肝炎、髄膜炎菌性髄膜炎、破傷風、ジフテリア、麻疹、黄熱病、百日咳などの感染症は、北米で最も一般的な感染症です。さらに、非経口製剤の使用増加や生物製剤開発への多額の投資により、ポリオール、タンパク質、アミノ酸、界面活性剤、緩衝剤などの賦形剤の需要が増加すると考えられます。

ヨーロッパ CAGR7.49%の成長地域

ヨーロッパは予測期間中CAGR 7.49%で成長すると推定されます。高齢者人口の増加、細菌やウイルス感染の蔓延、生物製剤の需要増加、多機能賦形剤の活性化、バイオ医薬品およびバイオテクノロジー産業の拡大が、ヨーロッパにおけるバイオ医薬品賦形剤の成長に大きく寄与しています。ヨーロッパではバイオテクノロジー企業や製薬企業の進出が盛んです。その理由は、全体的に商業的な潜在力が大きいこと、技術革新を支える研究や業界の専門知識のホットスポットがしっかりしていること、先端治療薬に重点を置いていること、ヨーロッパの人々はアメリカの患者に比べて革新的な医薬品に寛容であること、などです。新興バイオテクノロジー企業の半数以上が、オーファンドラッグを欧州市場に投入しています。また、ヨーロッパは世界の医薬品市場の20%以上を占めており、バイオテクノロジー企業が新薬を上市する上で重要な市場です。

アジア太平洋地域は、バイオ医薬品の賦形剤で最も急成長している地域です。中国などの新興国は人件費が安く、無機・有機化学品製造のアウトソーシングが増加しているため、重要なプレーヤーとなっています。これは主に、一定のペースで成長しているワクチンの開発に受託製造業者が関与しているためです。アジア太平洋地域は、ワクチンの開発・製造において最も急成長している地域と推定されます。中国、日本、韓国、インド、オーストラリアがこの地域の主な収益貢献国です。

中南米と中東・アフリカは、世界のバイオ医薬品賦形剤市場で小さなシェアを占めています。これらの地域は、バイオ医薬品企業の台頭、新規賦形剤に対する需要の高まり、生物学的薬剤に対する需要の高まりなどを背景に、今後数年間は緩やかな成長が見込まれます。

セグメント分析

賦形剤別

世界市場は、増量剤、可溶化剤および界面活性剤、緩衝剤および強壮剤、その他に分けられます。増量剤セグメントはバイオ医薬品賦形剤市場で最大のシェアを占めており、予測期間中の年平均成長率は7.90%と予測されています。増量剤は、通常、少量でマトリックスを提供することにより薬剤の運搬を助けます。これには糖類、ポリオール、アミノ酸、ポリマー、タンパク質などが含まれます。一般に、乳糖、ショ糖、マンニトール、トレハロース、デキストラン、グリシンなどがバイオ医薬品の増量剤としてよく使用されます。水溶液ベースの生物製剤は、活性分子の加水分解による安定性の問題を引き起こす可能性があります。凍結乾燥は、水溶液から水分を除去することにより医薬品を安定化させる技術です。さらに、特に低濃度製剤では、製品の吹き出しを防ぐために凍結乾燥製品に増量剤が添加されます。アルギニン、アスパラギン酸、リジン、グリシン、ヒスチジン、プロリン、メチオニン、グルタミン酸などのアミノ酸は、様々なバイオ医薬品の増量剤として使用されています。

界面活性剤のような可溶化剤は、難溶性薬物の溶解度を高め、対応する原薬のバイオアベイラビリティを向上させるために、バイオ医薬品製剤に添加される可溶化賦形剤です。界面活性剤は、原薬のバイオアベイラビリティと溶解性を調整し、剤形中の有効成分の安定性を高め、液状製剤のpHと浸透圧を維持し、有効成分が好ましい多形体を維持するのを助け、凝集や解離を防ぎ、乳化剤や抗酸化剤として作用し、有効成分の免疫原性反応を管理するなど、さまざまな役割を果たしています。

生物製剤別

世界市場はモノクローナル抗体、ワクチン、その他に区分されます。モノクローナル抗体分野が最も高い市場シェアを占め、予測期間中の年平均成長率は9.44%となる見込みです。モノクローナル抗体に使用される賦形剤は、緩衝剤、塩類、界面活性剤、ポリオール/二糖類/多糖類、アミノ酸、酸化防止剤の6種類。酢酸塩、クエン酸塩、ヒスチジン、コハク酸塩、リン酸塩、ヒドロキシメチルアミノメタン(Tris)。ほとんどの製剤(80%)は、3種類の界面活性剤(ポリソルベート80、ポリソルベート20、ポロキサマー188)のいずれかを使用しています。さらに、すべての凍結乾燥(凍結乾燥)製剤は、ポリオール/二糖類/多糖類(マンニトール、ソルビトール、スクロース、トレハロース、デキストラン40など)の1つまたは混合物を使用。2種類のアミノ酸(グリシンとアルギニン)はMAb製剤の約20%に使用されています。酸化防止剤としては、アスコルビン酸、メチオニン、キレート剤であるエチレンジアミン四酢酸(EDTA)などがあり、これは重金属による酸化を防ぐためのものと思われます。

ワクチンは低分子に比べて本質的に安定性が低く、製剤開発は厳しい製品開発スケジュールの中でしばしば困難を伴います。その複雑な分子構造、安定性を示すアッセイの未定義性、そして多くの分解メカニズムが、ワクチンの製剤開発にとって大きな障害となっています。賦形剤の中には、特定の目的のためにワクチン製剤に添加されるものがあります。代表的な賦形剤には、塩類、弱酸・弱塩基、ショ糖、重要な脂質賦形剤などがあります。

事業規模別

世界市場は商業用と研究用に区分されます。商業用セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は7.96%と予測されています。感染症が増加し、伝染病やパンデミックが発生すると、数カ月以内に10億回分の生物製剤を製造する大規模な需要が発生します。生物製剤の使用が広まるにつれて、大量に製造する必要性が高まっています。バイオ医薬品の大規模な原薬や製品の製造は、非常に困難な作業です。商業段階では患者数が多いため、大規模生産の迅速な開発は、膨大な量の成分を必要とする重要なステップです。

どのような生物学的製剤も、販売前に前臨床試験を受ける必要があります。前臨床試験は、候補薬の物理的、化学的、生物学的特性を確立し、起こりうるリスクを検出するために不可欠であり、候補薬の安全性と有効性を評価するために、ヒトを対象としたその後の臨床試験のプロトコルを計画する際に役立ちます。ワクチン、モノクローナル抗体、細胞・遺伝子治療薬などの主要なバイオ医薬品は、研究者が最新の治療法を開発するにつれ、ますます需要が高まっています。広範な感染症に対して複数のワクチンが開発中であり、COVID-19の登場によってその需要はさらに飛躍的に高まっています。ワクチンのスパンが短く緊急性が高いため、賦形剤の需要も非常に高まっています。

エンドユーザー別

世界市場は、製薬・バイオテクノロジー企業、CMO・CDMO、学術・研究機関に分けられます。製薬・バイオ企業セグメントはバイオ医薬品賦形剤市場シェアへの貢献度が最も高く、予測期間中のCAGRは7.59%と推定されます。製薬・バイオ企業は、ワクチン、モノクローナル抗体、細胞・遺伝子治療薬、成長因子、インターフェロン、組換えホルモンなど、多くの生物学的医薬品を製造しています。これらの企業は経験豊富で、高品質の医薬品を効率的かつコスト効率よく製造しています。そのため、これらの企業では大量の医薬品が製造されており、賦形剤の消費量も多くなっています。

学術・研究機関は、新規バイオ医薬品、特に需要の高い細胞・遺伝子治療薬の研究開発を行っています。その結果、医薬品を製剤化するための賦形剤の必要性は最小限に抑えられています。遺伝子治療企業は多くの場合、技術革新を学術研究者に依存しています。最初に承認されたCAR-Tやin vivo遺伝子治療製品はすべて、教育機関が最初にヒトで試験したものです。さらに、業界はさまざまな分野の学術研究センターと協力しています。全体として、その参加は健全であり、NIHが後援する研究を補完しています。例えば、産業界のパートナーは、学術研究センターにおける多くの臨床試験のためにGMPグレードのベクターを作成しています。

バイオ医薬品添加剤市場の主要企業リスト

- Merck KGAA

- BASF SE

- Avantor

- Evonik Industries

- Roquette Freres

- Aceto

- Angus Chemical

- Apothecon

- Ashland Global

- BioSpectra

- BOC Sciences

- C.G. Group

- Clariant

- Colorcon

- DFE Pharma

- DOW

- Eastman Chemical

- IMCD N.V.

- Innophos

- Invitria

最近の動き

- 2022年12月- BASF SEとStePac Ltd.は、生鮮食品業界向けの環境に優しい次世代パッケージの設計で提携。StePac社は、BASFが提供するケミカルリサイクルされたポリアミド6であるUltramid® CcycledTMにより、接触感応パッケージデザインを循環経済の中でより持続可能な基準へと改善することが可能になります。

- 2022年9月-スペシャリティケミカル、ファインケミカル、cGMPケミカル、およびラボ用機器・消耗品の世界的大手プロバイダーであるスペクトラム・ケミカル製造株式会社は、医薬品・栄養補助食品用賦形剤ソリューションの世界的リーダーであるDFEファーマと、アメリカにおける新たな販売契約を締結。

バイオ医薬品用賦形剤市場のセグメンテーション

賦形剤別(2021年〜2033年)

- 増量剤

- 可溶化剤と界面活性剤

- 緩衝剤および強壮剤

- その他

生物製剤別 (2021-2033)

- モノクローナル抗体

- ワクチン

- その他

事業規模別(2021-2033年)

- 商業

- 研究

エンドユーザー別(2021-2033年)

- 製薬およびバイオテクノロジー企業

- CMOSおよびCDMOS

- 学術・研究機関

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

バイオ医薬品添加剤の世界市場規模分析

- バイオ医薬品添加剤の世界市場紹介

- 賦形剤別

- 賦形剤別

- 賦形剤金額別

- 増量剤

- 金額別

- 可溶化剤と界面活性剤

- 価値別

- 緩衝剤および強壮剤

- 金額別

- その他

- 金額別

- 賦形剤別

- 生物製剤別

- 生物製剤紹介

- 生物製剤 価値別

- モノクローナル抗体

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 生物製剤紹介

- 事業規模別

- 事業紹介

- 金額別事業規模

- 商業

- 金額別

- 研究

- 金額別

- 事業紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 製薬・バイオテクノロジー企業

- 金額別

- CMOSおよびCDMOS

- 金額別

- 学術・研究機関

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***