生体認証車両アクセスシステムの世界市場(2025-2030):指紋認証、顔認証、虹彩認証、音声認証、マルチモーダル認証/多要素認証

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

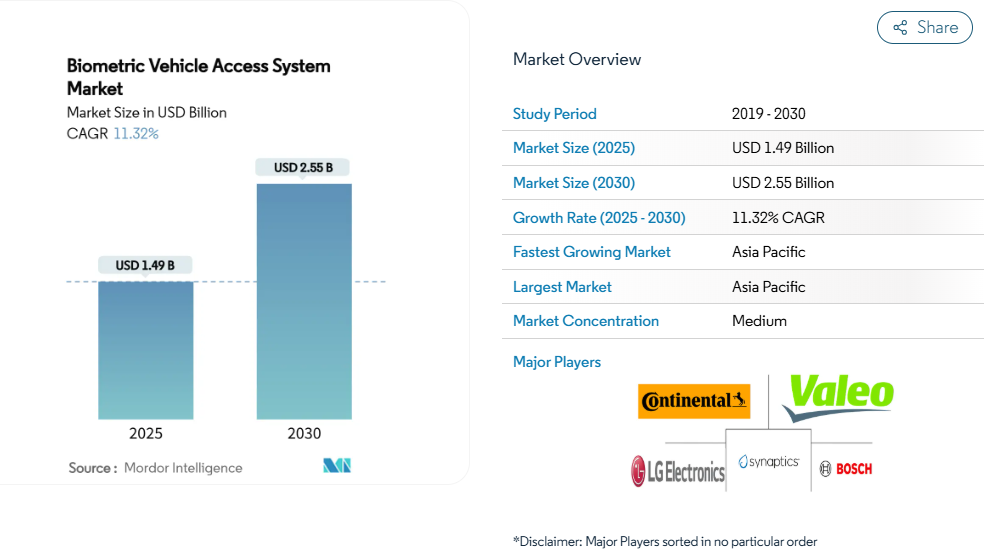

生体認証車両アクセスシステムの市場規模は、2025年に14億9,000万米ドルに達する見込みであり、2030年までに年平均成長率(CAGR)11.32%で25億5,000万米ドルに達すると予測されています。これは、マルチモーダル認証の急速な普及、センサーコストの低下、そしてISO/SAE 21434サイバーセキュリティ適合要件の対象となる初のフルモデルイヤーを反映したものです。

スマートフォンクラスの指紋認証センサーおよび顔認証センサーは、現在−40℃から+105℃の動作サイクルに対応しており、自動車メーカーは追加コストなしでキーからネイティブ生体認証エントリーへ移行できます。また、同じハードウェアが車内決済やサブスクリプションサービスを支えています。アジア太平洋地域は2024年に30.47%の収益シェアで生体認証車両アクセスシステム市場をリードし、18.61%という最速のCAGRを示しています。

中価格帯車両におけるスマートフォンクラスの指紋センサーの普及

プレミアムスマートフォンから中価格帯車両への静電容量式指紋センサーの普及により、従来は従来のキーシステムが主流であった価格帯全体で生体認証技術の採用が加速しております。インフィニオンが2024年10月に発表した自動車向け認証済み指紋センサーIC(CYFP10020A00およびCYFP10020S00)は、-40°Cから+105°Cの動作温度範囲を実現し、大衆市場への展開に必要な技術的成熟度を示しています[1]。これらのセンサーは既存のマイクロコントローラーアーキテクチャと統合可能でありながらトラックパッド機能を提供するため、コスト重視セグメントをターゲットとするOEMメーカーの実装複雑性を低減します。民生用電子機器のサプライチェーンと自動車要件の融合が規模の経済を生み出し、センサー単価を5米ドル未満に押し下げたことで、3万米ドル未満の車両においても生体認証アクセスが経済的に実現可能となりました。このコスト動向により、高級車セグメントを超えた主流採用が可能となり、生体認証車両アクセスシステムの潜在市場が根本的に拡大しています。

OEM各社が推進するパスワード不要の車内決済

自動車メーカーは、生体認証を車内コマースからの継続的収益源への入り口と捉える傾向が強まっており、自動車をスマートフォンエコシステムに対抗する決済プラットフォームへと変革しつつあります。コンチネンタル社のCoSmAデジタルキーシステムやリモートクラウドキーソリューションは、生体認証による検証が、物理的な財布やモバイルデバイス操作を必要とせずに、燃料、駐車場、ドライブスルー購入などにおけるシームレスな取引を可能にする実例を示しています。この戦略的転換は、車両アクセスが広範なデジタルサービスエコシステムにおける最初の接点であり、生体認証が高価値取引のセキュリティ基盤を提供するというOEMメーカーの認識を反映しています。フォードが申請した顔認証車両入室システムと決済処理の統合に関する特許は、自動車プラットフォーム内でのアクセス制御と金融サービスの融合を示唆しています。取引手数料とデータ収益化による収益の可能性は、生体認証インフラへの先行投資を正当化し、OEMメーカーによる採用に向けた説得力のあるビジネスケースを創出しています。

ISO/SAE 21434 サイバーセキュリティ義務化(2025年)

2025年に施行されるISO/SAE 21434サイバーセキュリティ技術基準は、包括的なリスク管理フレームワークを義務付け、コネクテッドカーにおける生体認証を重要なセキュリティ対策と位置付けています。本規制では、全ての新規車種に対しサイバーセキュリティ管理システム(CSMS)の導入が求められ、生体認証システムは物理的アクセスとデジタルID検証の両要件に対応する多要素認証を提供します。ライフサイクルセキュリティ管理を重視する本規格は、車両稼働中における継続的な認証と行動監視を実現する生体認証システムの特性と合致します。主要自動車市場における国連R155規制の採用は、地域ごとのコンプライアンス差異を解消する規制の収束をもたらし、標準化された生体認証ソリューションの世界的な展開を加速させます。コンプライアンスのタイムラインは、OEMメーカーが2025年モデル年に生体認証システムを導入する緊急性を生み出し、即時の市場需要を喚起するとともに、生体認証をプレミアム機能ではなく基本セキュリティ要件として確立します。

ティア1サプライヤーの「サービスとしての生体認証」収益モデル

従来の自動車部品サプライヤーは、ソフトウェア更新、アルゴリズム改良、クラウドベース認証サービスによる継続的収益を生み出す「サービスとしての生体認証」モデルを通じて、部品ベンダーからサービスプロバイダーへと変革を遂げています。ボッシュの「Fleet Management Xtended Access」システムはこの移行を体現しており、商用車両群全体で拡張可能なサブスクリプション型車両アクセス管理を提供すると同時に、継続的なセキュリティ更新と機能強化を実現します。このモデル転換は、ソフトウェア定義車両機能から価値を創出するという自動車業界の課題に対応しつつ、OEMには予測可能なコスト構造を、サプライヤーには安定した収益源を提供します。コンチネンタル社がCES 2025で披露した目に見えない生体認証センシングディスプレイは、アクセス制御を超え、健康モニタリングやパーソナライゼーション機能を含む包括的な生体認証モニタリングサービスへの進化を示しています。このサービスモデルは、従来のハードウェアのみのアプローチでは提供できない継続的なアルゴリズムの改良とセキュリティ更新を可能にし、ソフトウェア中心のビジネスモデルへの移行に成功したサプライヤーに競争上の優位性をもたらします。

低コスト指紋リーダーの寒冷地信頼性問題

容量式指紋センサーの温度による性能劣化は、冬季にセンサー精度が許容閾値を下回る寒冷地市場での導入障壁となります。インフィニオンの自動車向け認定センサーは拡張温度範囲でこの課題を解決しますが、中級車種に採用されるコスト最適化ソリューションでは、-20°C以下での信頼性確保に必要な温度補償機能が不足しているケースが多く見られます。この技術的制約により、OEMメーカーはバックアップ認証方式の導入や、極寒時の生体認証機能制限を余儀なくされ、ユーザーの信頼性と普及率を損なう結果となります。この問題は、冬季の気温がセンサーの動作限界を頻繁に超えるカナダ、北欧諸国、米国北部州などの市場で特に顕著であり、地域による生体認証システムの信頼性格差を生んでいます。解決には、システムコストを増加させる高級センサー部品の採用、あるいは温度変動下でも精度を維持するアルゴリズムの改良が必要ですが、いずれも価格に敏感なセグメントにおける生体認証システムの経済的実現性に影響を及ぼします。

GDPRおよびCCPAに基づくデータプライバシー訴訟リスク

生体認証データがGDPRおよびCCPAにおいて機微な個人情報に分類されることで、自動車メーカーには重大な法的リスクが生じ、違反時には全世界売上高の4%に相当する罰金が科される可能性があります。イリノイ州生体認証情報プライバシー法(BIPA)に基づくトラック業界の生体認証プライバシー訴訟事例は、この財務的リスクを実証しており、最近の改正では罰則が制限される一方、データ収集には明示的な書面による同意が要求されるようになりました[2]。自動車アプリケーションは、国境を越えたデータ転送や各国で異なるプライバシー規制枠組みにより、さらなる複雑性に直面しています。包括的なデータガバナンスシステムが求められ、導入コストと運用上の複雑さが増大します。訴訟リスクは特に、プライバシー規制の執行が最も厳しい欧州およびカリフォルニア市場に影響を及ぼし、生体認証機能の可用性や機能性に地域差が生じる可能性があります。OEMメーカーは、生体認証システムの機能性とプライバシーコンプライアンス要件のバランスを取る必要があり、その結果、機能性の低下や法的・技術的オーバーヘッドの増加が生じ、システムの経済性とユーザー体験に影響を与えることが少なくありません。

セグメント分析

認証方式別:マルチモーダル統合がプレミアム採用を牽引

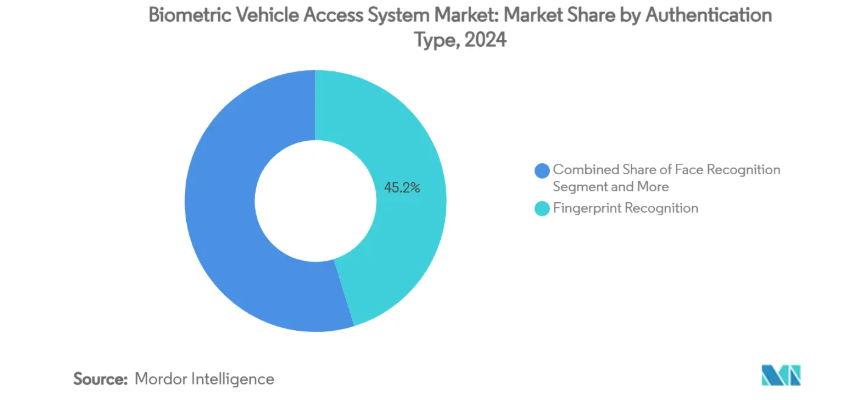

指紋認証は2024年に45.23%の市場シェアを維持し、プレミアム用途向け高セキュリティ方式への業界進化を反映しています。虹彩認証は2030年まで年平均成長率27.58%で最も急成長する認証セグメントとして台頭しています。この成長格差は、主流車両向けのコスト最適化指紋ソリューションと、セキュリティ要件が導入コスト増を正当化する高級車・商用アプリケーション向け高度なマルチモーダルシステムとの市場二極化を示しています。顔認識および音声認識セグメントは規模こそ小さいものの、ハンズフリー操作や既存インフォテインメントシステムとの統合が求められるアプリケーションにおいて戦略的に重要な市場シェアを獲得しています。マルチモーダルおよび多要素認証(MFA)システムは新興の高級セグメントであり、複数の生体認証モダリティを組み合わせることで、高価値取引や規制遵守要件に適したセキュリティレベルを実現します。

コンチネンタル社がCES 2025で披露した「見えない生体認証センシングディスプレイ」は、顔認証とバイタルサイン監視を統合した包括的な認証・安全プラットフォーム構築に向けた、統合型マルチモーダルシステムへの収束を示しています。この統合アプローチは、単一モダリティシステムの根本的な限界を解決すると同時に、プレミアム価格設定を正当化する追加機能を提供します。認証タイプのセグメンテーションは、ソフトウェア定義車両という自動車業界の広範なトレンドを反映しており、生体認証機能は無線アップデート(OTA)を通じてアップグレード可能です。これにより、OEMメーカーはハードウェア変更なしに新たな認証モダリティを導入できるようになります。

車種別:商用車フリートがセキュリティ革新を主導

乗用車は2024年に63.14%の市場シェアを占め、フリート運営者がコスト面よりもセキュリティ、規制順守、運用効率を優先していることを反映しています。商用車は21.43%のCAGRで最も速いセグメント成長を牽引しています。FMCSA(米国連邦道路輸送安全局)が2025年にトラック登録への生体認証導入を義務化したことで、商用車向け生体認証システムの普及が消費者向けアプリケーションに先駆けて加速する要因が生まれています。フリート向けアプリケーションは、集中調達決定と高い車両稼働率の恩恵を受け、個人車両利用ケースと比較して生体認証システムの投資対効果を向上させます。商用車向け生体認証システムは、多くの場合フリート管理プラットフォームと統合され、単純な車両アクセスを超えた包括的なアクセス制御、ドライバー監視、コンプライアンス報告機能をオペレーターに提供します。

商用車セグメントの成長軌道は、生体認証システムの成熟と量産によるコスト低下が進むにつれ、技術が乗用車へ波及する可能性を示唆しています。ボッシュの「Fleet Management Xtended Access」システムは、遠隔アクセス管理や複数車両認証といった分野で商用アプリケーションが技術革新を牽引し、それが後に消費者向け車両開発に影響を与える実例です。この技術移転パターンは、商用車が最終的に主流の乗用車アプリケーションに到達する生体認証技術革新の実証場として機能することを示しています。

構成要素別:ソフトウェア知能がハードウェア価値を変革

2024年時点でハードウェア部品は68.08%の市場シェアを維持していますが、ソフトウェアおよびAIスタック分野が19.76%のCAGRで最速の成長を達成しており、アルゴリズムが差別化と価値を創出する知能駆動型生体認証システムへの業界移行を示しています。この成長パターンは、生体認証センサーのコモディティ化と、マルチモーダル融合・偽装検知・継続的認証における機械学習アルゴリズムの重要性増大を反映しています。ソフトウェア中心のアプローチにより、ハードウェア変更なしでシステム性能向上や新機能追加が可能な無線更新(OTA)が実現され、サプライヤーには継続的な収益機会が、ユーザーには機能強化がもたらされます。コンポーネントセグメンテーションの進化は、ハードウェアがソフトウェア提供型機能・サービスの基盤となる「ソフトウェア定義車両」という自動車業界全体の潮流を映しています。

インフィニオン社が指紋センサーとトラックパッド機能を統合した事例は、コモディティ化が進むセンサー市場において、ハードウェアベンダーが差別化を図るためにソフトウェア機能を追加する手法を示しています。ソフトウェア分野の成長軌跡は、生体認証の実装成功がセンサーのハードウェア仕様よりもアルゴリズムの高度さに依存するようになることを示唆しており、競争の構図は強力なAIおよび機械学習能力を有する企業へと移行しつつあります。この変化は、従来ハードウェア主導であった自動車サプライチェーンにおいて、テクノロジー企業やソフトウェア専門企業が価値を獲得する機会を生み出しています。

販売チャネル別:アフターマーケット改造が既存価値を捕捉

2024年にはOEM工場装着型が84.31%の市場シェアで主流を占める一方、アフターマーケットおよび改造ソリューションは18.64%のCAGRで最速の成長を達成し、統合型および改造型生体認証システムに並行した市場機会を創出しています。アフターマーケットの成長は、工場出荷時生体認証システムを利用できないが、特にセキュリティ強化が改造投資を正当化する商用フリート用途において、改造ソリューションの恩恵を受けられる膨大な既存車両ベースを反映しています。改造ソリューションは、既存車両電子機器との統合や車両データネットワークへのアクセス制限といった技術的課題に直面しており、工場統合システムとは大きく異なる専門的なアプローチが求められます。販売チャネルの二極化は、異なる価値提案、技術要件、競争力学を持つ明確な市場セグメントの存在を示唆しています。

コンチネンタル社のリモートクラウドキーシステムは、Bluetoothとバッテリー電源を活用し、深い車両統合を必要とせずに生体認証対応アクセスを提供する、後付けに適したアプローチの好例です。これにより設置の複雑さが最小限に抑えられています。アフターマーケットセグメントの成長は、既存車両所有者における生体認証車両アクセスへの顕著な潜在需要を示しており、費用対効果の高い後付けソリューションを開発できるサプライヤーにとって市場機会を創出しています。この動向により、市場は新車販売を超えて、はるかに大規模な既存車両人口を含むように拡大し、生体認証アクセスシステムの総潜在市場規模を大幅に増加させます。

地域別分析

アジア太平洋地域は、2024年に30.47%の市場シェア、2030年までの年間平均成長率(CAGR)18.61%で両方をリードしています。これは、中国自動車メーカーの積極的な生体認証統合と、知能化車両開発に対する政府の支援政策[3]に牽引されています。政府のインテリジェントコネクテッドカー開発ロードマップでは、マルチモーダル運転者認証を基盤技術として位置付けており、地方自治体がこの機能をレベル3自動運転評価に組み込むことで、サプライヤーへの発注が急増します。台湾のレクスター社はAEC-Q102規格に準拠したVCSELの量産を開始し、国内および輸出向け生産の安定供給を実現しました。これにより好循環が生まれています:現地供給体制の強化がコスト削減につながり、搭載率の拡大を促すことで、さらなる生産能力の増強が誘発されるのです。

北米は売上高で第2位を占めており、2025年施行のFMCSA規則(商用運転免許更新時の生体認証義務化)が後押ししています。これはフリート改造プログラムの直接的な起爆剤となりました。デトロイトのOEMメーカーはデジタルウォレットを軸としたサブスクリプション収益も追求しており、米国消費者はスマートフォンで既に利用可能な顔認証による給油時決済を受け入れています。寒冷地での信頼性は、中西部およびカナダにおけるエントリーモデルにとって依然として課題であり、次世代センサーが−30℃で確実に機能するようになるまで普及は抑制されます。

欧州は、ISO/SAE 21434準拠とドイツブランド間のプレミアムセグメント競争という二重の圧力のもと、着実に進展しています。GDPRは、保存時の暗号化を伴うローカルデータ保存を義務付け、ドライバー監視カメラ内のエッジAIチップに向けたアーキテクチャを推進しています。ボッシュやヴァレオなどのティア1サプライヤーは、マーケティングにおいて「プライバシー・バイ・デザイン」を強調し、かつてはコンプライアンスコストであったものを、ブランド優位性として認識されるように転換しています。総生産台数はアジアに後れを取っているものの、欧州の単価は曲線の上位に位置しています。これは、購入者がバレットサービスやライドシェアのゲストとのデジタルキー共有に連動したシームレスな多要素認証(MFA)を期待しているためです。

競争環境

生体認証車両アクセスシステム市場は中程度の集中度を示しています。コンチネンタル、ボッシュ、デンソーはそれぞれ、センサー、ECU、認証サービスを長期指名契約の下でバンドル提供しています。フィンガープリント・カードのような専門メーカーは大規模に静電容量式シリコンを出荷し、シナプティクスやオムニトロンは次世代3Dイメージング向けフォトニックICを推進しています。セレンスなどのソフトウェア主導の新規参入企業は、身体的特徴を補完する音声生体認証を提供し、ティア1企業がポートフォリオの不足を補うためにこれらのスタックをライセンスする「協調的競争」を生み出しています。

戦略的展開はハードウェアコストよりもサービスモデルを中心に展開されつつあります。ボッシュの「Xtended Access」は車両単位のSaaSライセンスとして販売され、フリートは年次更新を行います。コンチネンタルの「Invisible Biometrics Sensing Display」はカメラをOLED層の背面に埋め込み、後からソフトウェアで医療グレードのバイタルモニタリング機能を解除可能にします。特許活動が活発化:フォードはキーパッド統合型指紋配列で新規特許を取得、GMのクルーズ部門は無人ポッド向けジェスチャー認証の特許出願を行いました。M&Aも増加傾向にあり、ASSA ABLOYは自動車分野へのクロスセルを目的にニッチなバッジリーダー企業を買収。一方、サプライヤー各社は光学部品の安定供給確保のため、IQEやルメンタムと複数年にわたるVCSELウェハー契約を締結しています。

新たなビジネスチャンスとしては、独立研究所認証のAI駆動生体検知技術や、OEMのCANポリシーを回避する軽自動車向けターンキー改造パッケージなどが挙げられます。クラウド認証情報管理とAEC-Q100ハードウェアの両方を拡張可能な企業は、2027~2028年のプラットフォーム刷新サイクルにおいて、シェアを統合する最良の立場にあります。この時期には、世界の主要OEMメーカーがソフトウェア定義アーキテクチャを導入する見込みです。

最近の業界動向

- 2024年12月:コンチネンタル社はCES 2025において「Invisible Biometrics Sensing Display」を展示。隠蔽カメラとレーザープロジェクターによる生体認証と健康モニタリングを統合した先進的な車内監視機能を実演しました。本技術は車両向け統合生体認証システムの重要な進展を示しています。

- 2024年10月:インフィニオン・テクノロジーズは、自動車向け認証済み指紋センサーIC(CYFP10020A00およびCYFP10020S00)を発表しました。動作温度範囲を-40°C~+105°Cに拡張し、自動車用生体認証アプリケーションにおける寒冷地での信頼性課題に対応しています。本センサーはAEC-Q100自動車規格に準拠し、インフィニオンのTRAVEO™ T2Gマイクロコントローラファミリーとの統合が可能です。

生体認証車両アクセスシステム業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 中価格帯車両におけるスマートフォン級指紋センサーの普及OEMによるパスワード不要車内決済の推進ISO/SAE 21434 サイバーセキュリティ義務化(2025年) ティア1サプライヤーの「サービスとしての生体認証」収益モデル ロボタクシーにおける多要素・マルチモーダルアクセス試験導入(報告不足) MFAシステム向け保険割引(報告不足)

4.2.2 パスワード不要の車内決済に対するOEMの推進

4.2.3 ISO/SAE 21434サイバーセキュリティ義務化 (2025年)

4.2.4 ティア1サプライヤーの「生体認証サービス」収益モデル

4.2.5 ロボタクシーにおける多要素・マルチモーダル認証のパイロット導入

4.2.6 多要素認証システムに対する保険割引

4.3 市場制約要因

4.3.1 低コスト指紋リーダーの寒冷地信頼性問題

4.3.2 GDPRおよびCCPAに基づくデータプライバシー訴訟リスク

4.3.3 グローバルな偽装テスト基準の欠如

4.3.4 VCSEL不足によるサプライチェーンへの影響

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 顧客の交渉力

4.7.3 新規参入の脅威

4.7.4 既存プレイヤー間の競争

4.7.5 代替品の脅威

4.8 比較分析(製品、財務、特許、価格設定)

4.9 スタートアップエコシステム分析

4.10 市場参入シナリオ(ビジネス環境の容易さ、事例研究)

4.11 市場エントロピー(新製品発売、M&A、合弁事業)

5. 市場規模と成長予測(金額(米ドル))

5.1 認証タイプ別

5.1.1 指紋認証

5.1.2 顔認証

5.1.3 虹彩認証

5.1.4 音声認証

5.1.5 マルチモーダル/MFA

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 商用車

5.3 コンポーネント別

5.3.1 ハードウェア

5.3.2 ソフトウェア/AIスタック

5.4 販売チャネル別

5.4.1 OEM工場装着

5.4.2 アフターマーケット/改造

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 オランダ

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 韓国

5.5.4.4 インド

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Continental AG

6.4.2 Robert Bosch GmbH

6.4.3 Denso Corporation

6.4.4 Safran SA

6.4.5 Valeo SA

6.4.6 Fingerprint Cards AB

6.4.7 Synaptics Inc.

6.4.8 Fujitsu Ltd

6.4.9 Hitachi Ltd

6.4.10 Methode Electronics

6.4.11 Nuance Communications

6.4.12 Cerence Inc.

6.4.13 Thales Group

6.4.14 Gentex Corporation

6.4.15 LG Electronics

7. 市場機会と将来展望

7.1 ホワイトスペースおよび未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***