世界のバイオインフォマティクスサービス市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

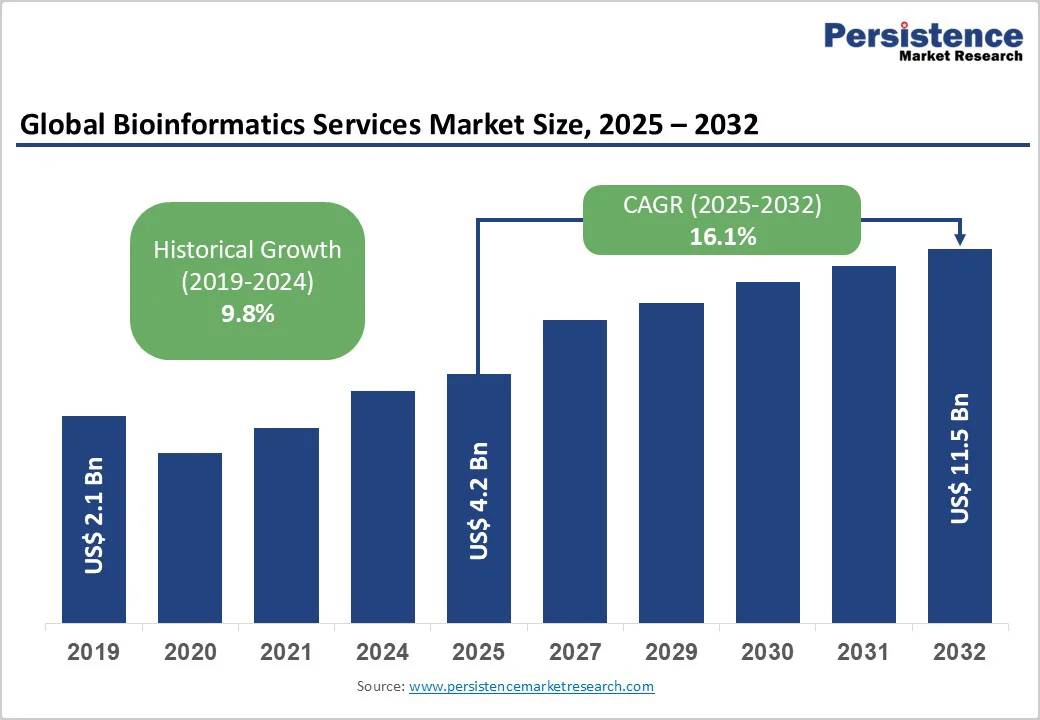

バイオインフォマティクスサービス市場の世界的な規模は、2025年には42億米ドル、2032年には115億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)16.1%で成長する見込みです。この成長は、ゲノミクス研究や個別化医療におけるAI(人工知能)や機械学習(ML)などの先進技術の導入が進むことで加速しています。次世代シーケンシング(NGS)の技術革新、クラウドベースのバイオインフォマティクスソリューションの採用増加、製薬およびバイオテクノロジー企業の投資増加が市場の成長を後押ししています。

AIと機械学習のバイオインフォマティクスサービスへの統合は、データ解析を変革し、ゲノム解釈の精度を前例のないものにし、薬剤発見を加速しています。AIはデータ処理時間を60%まで短縮できるため、研究開発コストとタイムラインの大幅な削減が可能です。アメリカの国立衛生研究所(NIH)による5億米ドルのAI駆動のゲノミクス研究への投資や、欧州連合のデジタルヘルス革新に焦点を当てたHorizon Europeプログラムなど、各国政府の支援がこれらの進展を後押ししています。このような技術的進歩は、精密医療を可能にし、患者の層別化を改善し、ターゲット治療の介入を許可することで、バイオインフォマティクスサービスを未来の医療モデルの重要な要素として位置付けています。

バイオインフォマティクスサービスは、計算インフラストラクチャへの多大な投資、高度な分析ソフトウェアのライセンス料、専門的な人材の確保を必要とします。この初期コストの壁は、特に新興国の中小企業や学術機関にとって障害となります。ITインフラコストは研究予算の最大30%を占めることがあります。データプライバシーとセキュリティに関する規制要件(例えば、EUの一般データ保護規則(GDPR)やアメリカの健康保険の移動性と説明責任法(HIPAA))は、追加のコンプライアンスコストを課し、運用経費を増加させます。これらの構造的課題は、コストに敏感な地域での市場浸透を妨げ、技術の採用ペースを遅らせ、全体的な市場拡大を制約する可能性があります。したがって、高い運用コストは、戦略的なコラボレーション、アウトソーシング、クラウドコンピューティングの採用を必要とし、財政的負担を軽減し、競争優位を維持することが求められます。

新興国、特に中国、インド、ASEAN諸国では、バイオインフォマティクス市場の成長が加速しています。これは、バイオテクノロジーの革新とヘルスケアのデジタル化を促進する政府の政策によるものです。例えば、中国の第14次五カ年計画では、ゲノミクス研究のために多大なリソースが割り当てられており、インドの国家バイオテクノロジー開発戦略では、2030年までにバイオインフォマティクスインフラを倍増させることが予測されています。これらの取り組みは、2032年までに世界市場の25%以上を占めると見込まれるバイオインフォマティクスサービスの需要を生み出しています。遺伝的に多様な大規模な人口の存在、医療費の増加、臨床研究活動の増加が市場拡大のための肥沃な土壌を提供しています。これらの機会は、コスト効率の高いサービス提供モデルと急成長するバイオインフォマティクスの人材プールによってさらに強化され、インフラの開発、サービスのアウトソーシング、クラウドプラットフォームの革新への投資の機会を提供しています。

2025年には、シーケンシングサービスがバイオインフォマティクスサービス市場を支配し、約34.8%の収益シェアを占めると予測されています。この優位性は、次世代シーケンシング技術の急速な普及と採用に起因しており、シーケンシングコストを大幅に引き下げ、同時にスループットとデータ解像度を向上させています。全ゲノムおよび転写体シーケンシング、ターゲット遺伝子シーケンシングアプローチがこのセグメントのリーダーシップを支えています。組織は、大規模なゲノムデータセットを分析し解釈するために堅牢なバイオインフォマティクスパイプラインと統合された包括的なシーケンシングサービスをますます求めており、サービスプロバイダーにとって持続可能な収益源を生み出しています。

2025年から2032年の間に最も成長が期待されるサービスセグメントは、データ分析および解釈サービスです。この成長は、オミクスデータの生成量と複雑さの増加に起因しており、実行可能な生物学的洞察を効果的に導き出すために、AIやML技術を含む高度な計算ツールが必要とされています。市場プレーヤーは、高速でスケーラブルなバイオインフォマティクスソリューションを提供するモジュラーでクラウド対応の分析プラットフォームの開発に多額の投資を行っています。この成長の流れは、シーケンシング投資のリターンを最大化するために専門的な知識を活用しようとする製薬会社や研究機関からのアウトソーシングの増加によってさらに後押しされています。

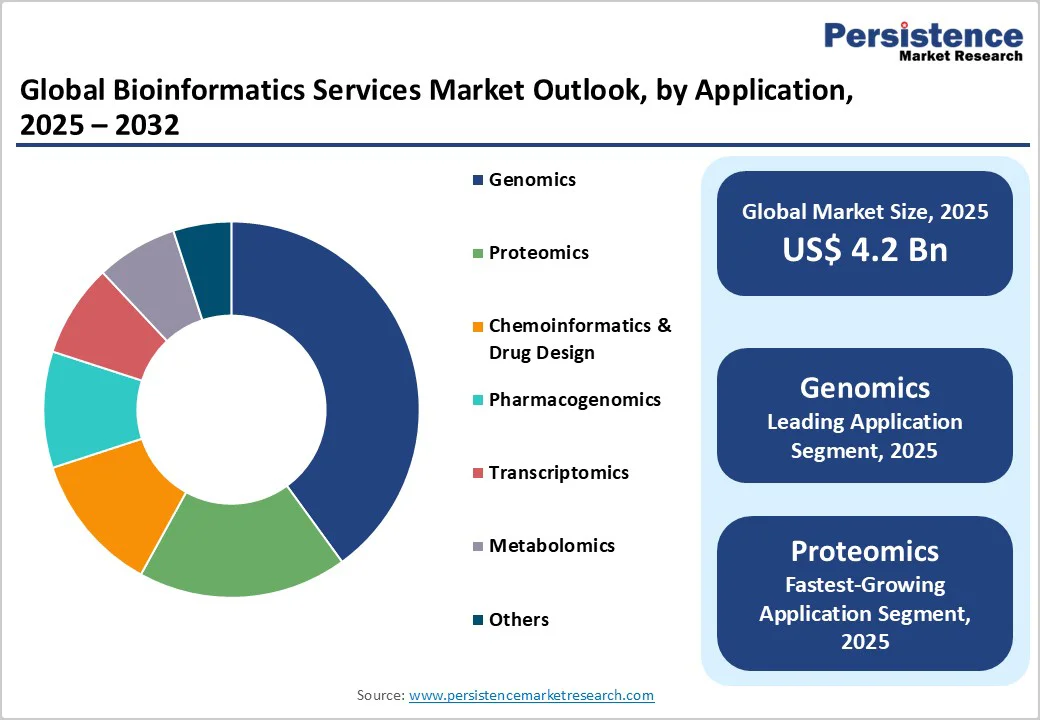

2025年には、ゲノミクスがバイオインフォマティクスサービス市場の最大のアプリケーションセグメントとなり、約40%の収益シェアを占めると予測されています。このリーダーシップは、精密医療、臨床診断、薬剤発見におけるゲノミクスの中心的な役割に基づいています。全ゲノムシーケンシングや遺伝子型データの入手可能性の拡大は、病気の素因や治療反応に関連する遺伝的変異を特定するためのゲノムデータ解析の需要を加速させています。政府のゲノミクスイニシアティブや大規模な人口シーケンシングプロジェクトへの資金増加もこのセグメントの継続的な成長を促進し、バイオインフォマティクスサービスの需要を維持しています。一方、プロテオミクスは2025年から2032年にかけて最も成長が期待されるアプリケーションです。高解像度質量分析技術と計算プロテオミクス技術の進展により、タンパク質の発現、修飾、相互作用の詳細な分析が可能になり、バイオマーカー発見や個別化治療において重要です。マルチオミクスの統合に対する関心の高まりは、プロテオミクスの採用を促進し、系統生物学の包括的な調査において重要な役割を果たしています。タンパク質ベースの診断テストや治療法に対する規制承認の増加も、バイオインフォマティクスアプリケーション分野におけるプロテオミクスを高価値の成長要因として強化しています。

学術研究機関は、2025年にバイオインフォマティクスサービスの主要なエンドユーザーとなり、約42%の市場シェアを占めると予測されています。これらの組織は、基礎的なゲノム研究、生物学的データのキュレーション、革新的なバイオテクノロジーソリューションの開発に広くバイオインフォマティクスプラットフォームを利用しています。彼らの大きなシェアは、持続的な政府および慈善団体の資金、ライフサイエンスの進展、ゲノミクス関連研究プロジェクトの拡大によって支えられています。しかし、製薬およびバイオテクノロジー企業は、2025年から2032年の予測期間において最も成長が期待されるエンドユーザーセグメントを表しています。薬剤発見パイプラインの複雑さの増加や、ターゲット検証および臨床試験設計におけるゲノミクスやプロテオミクスデータの利用増加が、これらの企業がバイオインフォマティクス能力を強化する動機となっています。専門的なサービスを専門業者にアウトソーシングすることで、製薬企業はオーバーヘッドコストを削減し、製品開発のタイムラインを短縮し、革新と精密医療への戦略的な焦点を確立しています。

北米は、2025年にバイオインフォマティクスサービス市場の約45.7%を占有すると予測されています。この地域の優位性は、確立されたバイオ医薬品セクター、高額なR&D支出(年間1000億米ドルを超える)、イノベーションエコシステムの普及によって強化されています。アメリカ食品医薬品局(FDA)による規制フレームワークは柔軟で、薬剤開発や臨床意思決定におけるゲノムデータの統合を促進しています。ボストンやサンフランシスコといった集中したハブは、学術機関、バイオテクノロジーのスタートアップ、ベンチャーキャピタルネットワークの間での相乗効果的なコラボレーションを促進しています。NIHのゲノミクスおよびAI駆動のヘルスケア研究への大規模な資金提供など、いくつかの連邦イニシアティブが技術の進展を促進しています。北米の企業や研究機関は、AI統合クラウドバイオインフォマティクスプラットフォームや個別化医療アプリケーションの開発に多額の投資を行っています。例えば、2025年4月には、バッファロー大学の研究者が開発したAIツール「セマンティッククリニカルAI(SCAI)」が、米国医師免許試験(USMLE)で95.1%のスコアを獲得し、多くの人間の医師や過去のAIモデルを上回る成果を示しました。

競争環境は高い市場集中度によって特徴付けられ、主要なプレイヤーは独自のシーケンシングおよびデータ解析技術に投資しています。ヨーロッパは2025年に約25%の市場シェアを占めると予測されており、ドイツ、英国、フランス、スペインが大きく貢献しています。欧州医薬品庁(EMA)のメンバー国間での規制の調和に向けた取り組みは、バイオインフォマティクスサービスの採用を促進する予測可能な環境を整えています。イノベーティブ医薬品イニシアティブ(IMI)やHorizon Europeなどのパンヨーロッパの資金イニシアティブは、デジタルヘルスインフラの拡大とバイオインフォマティクスの臨床研究への統合を促進しています。ドイツの産業バイオテクノロジーセクターは、バイオインフォマティクスプラットフォームの開発に向けた政府の助成金を受けて繁栄しており、英国はブレグジット後の規制改革に注力して臨床ゲノミクスの採用を促進しています。フランスとスペインは、大規模なバイオバンクやゲノムデータ共有イニシアティブを強調し、この景観を補完しています。ヨーロッパ市場は中程度の分散を示しており、薬理ゲノミクスやマルチオミクスデータ統合など、ニッチなアプリケーションに特化したサービスプロバイダーの存在感が高まっています。

アジア太平洋地域は、2032年までにバイオインフォマティクスサービスの最も成長が期待される地域市場になると見込まれています。中国は、精密医療イニシアティブやゲノミクスおよびバイオインフォマティクスのインフラ拡大を促進する戦略的バイオテクノロジー産業政策に基づく国家の大規模な投資によって、この成長をリードしています。インドは、バイオテクノロジー革新と2030年までにバイオインフォマティクスの能力を倍増させることを目指したパイプラインプロジェクトに政策を重点化しており、拡大する人材プールやコスト競争力のあるサービスモデルに支えられています。ASEAN諸国もヘルスケアのデジタル化の取り組みや研究協力を強化し、バイオインフォマティクス需要の基盤を築いています。データセキュリティを目的とした規制改革(例えば、中国の個人情報保護法(PIPL))も、安全なデータ共有と革新のための構造化された環境を提供しています。この地域は、製造の利点を活用してスケーラブルでコスト効率の高いバイオインフォマティクスサービスの提供を支えています。進行中の外国直接投資やジョイントベンチャーは、アジア太平洋地域が世界のプレイヤーにとって急成長しているバイオインフォマティクス市場や未開拓のヘルスケアセグメントを活用するための魅力的な場所であることを強調しています。

世界のバイオインフォマティクスサービス市場構造は中程度の集中度を示し、主要な5社が市場シェアの約45%を占めています。Illumina、QIAGEN N.V.、BGI Genomics、Thermo Fisher Scientific、F. Hoffmann-La Roche AGなどの主要プレイヤーは、広範なR&D能力、独自のバイオインフォマティクスプラットフォーム、およびグローバルなサービスネットワークを活用して市場リーダーシップを維持しています。彼らの競争力は、シーケンシング技術の継続的な革新、AIおよびクラウドコンピューティングソリューションの統合、製薬や学術機関との戦略的なコラボレーションに依存しています。また、市場は中小規模のプレイヤーによっても分散しており、薬理ゲノミクス、プロテオミクスバイオインフォマティクス、疾患特異的データ分析などのニッチなアプリケーションに焦点を当てた多数の専門企業が存在します。これらの企業は、敏捷性、カスタマイズされたサービス、そして市場リーダーの提供を補完するパートナーシップを強調しています。このハイブリッド構造は健全な競争を育み、技術革新を加速させ、新規参入者や既存企業にとっての課題と機会を生み出しています。

世界のバイオインフォマティクスサービス市場は、2025年に42億米ドルに達する見込みです。ゲノミクス研究や個別化医療におけるAIや機械学習などの先進技術の統合が市場を牽引しています。バイオインフォマティクスサービス市場は、2025年から2032年までの期間に年平均成長率16.1%を目指しています。次世代シーケンシングの進展、クラウドベースのバイオインフォマティクスソリューションの採用増加、製薬およびバイオテクノロジー企業によるバイオインフォマティクスへの投資の増加が市場の重要な機会となっています。Illumina、QIAGEN、BGI Genomicsは、バイオインフォマティクスサービス市場の主要なプレイヤーの一部です。

Report Coverage & Structure

エグゼクティブサマリー

レポートの冒頭部分では、2025年および2032年におけるグローバルなバイオインフォマティクスサービス市場の概況を示しています。市場の機会評価や主要な市場トレンド、将来の市場予測が含まれており、特に2032年までの成長が期待される分野に焦点を当てています。また、アプリケーション開発や重要な市場イベントに関する情報も提供されており、PMR(市場調査会社)による分析と推奨事項も掲載されています。

市場概要

このセクションでは、バイオインフォマティクスサービス市場の範囲と定義が明確に示されています。市場のダイナミクスとして、ドライバー、制約、機会、主要なトレンドが取り上げられています。市場を推進する要因や、逆に市場の成長を妨げる要因が詳述されており、業界の変化に影響を与えるマクロ経済的要因についても言及されています。また、COVID-19の影響分析や予測因子に関する情報も含まれています。

付加価値インサイト

バイオインフォマティクスサービスの導入分析、規制の状況、バリューチェーン分析、PESTLE分析(政治、経済、社会、技術、法的、環境の各要因の分析)、ポーターのファイブフォース分析が行われており、市場の全体像を把握するための重要な視点が提供されています。

価格分析

2024年の価格分析では、主要なハイライトや展開コストに影響を与える要因、アプリケーション別の価格分析が行われています。これにより、バイオインフォマティクスサービスのコスト構造と市場の価格設定の動向が明らかにされます。

グローバルバイオインフォマティクスサービス市場の見通し

このセクションでは、バイオインフォマティクスサービス市場のボリューム(単位)や市場規模(US$ Bn)、年ごとの成長率、絶対的な市場機会について説明されています。さらに、サービスタイプごとの市場規模の歴史的および予測分析が行われ、特にシーケンシングサービス、データ分析サービス、薬剤発見サービス、遺伝子発現解析、データベース管理サービスなどが取り上げられています。

アプリケーション別の市場見通し

アプリケーション別の市場見通しでは、ゲノミクス、プロテオミクス、ケモインフォマティクス&ドラッグデザイン、薬理ゲノミクス、トランスクリプトミクス、メタボロミクスなどの各分野の歴史的および予測市場サイズが示されています。これにより、各アプリケーションが市場に与える影響や成長の可能性が明らかになります。

エンドユーザー別の市場見通し

エンドユーザー別の分析では、学術・研究機関、病院・クリニック、製薬・バイオテクノロジー企業、契約研究機関(CRO)、診断ラボなどの各分野の市場規模が分析されています。このセクションでは、各エンドユーザーがどのように市場に貢献しているかが明らかになります。

地域別の市場見通し

地域別分析では、北米、欧州、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東・アフリカなどの地域に分かれた市場規模が歴史的および予測に基づいて評価されています。それぞれの地域での市場の魅力が分析されており、地域ごとの成長機会が浮き彫りにされています。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造、競争の強度マッピング、競争ダッシュボードが提供されています。特に、Illumina、QIAGEN、BGI Genomics、Thermo Fisher Scientificなどの主要企業のプロファイルが詳細に解説されており、これらの企業の戦略や最近の開発についても言及されています。

このレポートは、バイオインフォマティクスサービス市場の包括的な分析を提供しており、業界の重要なプレーヤー、成長のドライバー、制約、機会を理解するための貴重な情報が詰まっています。

*** 本調査レポートに関するお問い合わせ ***

バイオインフォマティクスサービスとは、生命科学や生物学的データを解析するための情報技術を提供するサービスのことを指します。このサービスは、遺伝子配列の解析や、タンパク質の構造予測、さらには生物の進化的関係を明らかにするためのデータ処理を行う際に非常に重要な役割を果たしています。バイオインフォマティクスの進展により、さまざまな分野において新しい発見や技術革新が促進されています。

バイオインフォマティクスサービスには、いくつかの種類があります。まず、遺伝子解析サービスが挙げられます。これは、DNAやRNAのシーケンシングデータを解析し、遺伝子的な情報を得るためのサービスです。次に、プロテオミクスやメタボロミクスなどの解析サービスも含まれます。これらは、タンパク質や代謝物のデータを解析し、生物の機能や代謝経路を理解するための助けとなります。また、システム生物学に基づく解析サービスもあり、複雑な生物システムの相互作用をモデル化することが可能です。

バイオインフォマティクスサービスは、医療や農業、環境科学など、多岐にわたる分野で利用されています。例えば、医療分野では、個別化医療や新薬の開発において、患者の遺伝情報を基にした治療法の選択や、病気の原因となる遺伝子の特定に役立っています。農業では、作物の遺伝子改良や病害の予測において、バイオインフォマティクスが活用されています。環境科学では、生態系の解析や生物多様性のモニタリングにおいても重要な役割を果たしています。

関連する技術としては、機械学習や人工知能(AI)が挙げられます。これらの技術は、大量の生物学的データを効率的に処理し、有用な情報を抽出するために用いられています。また、クラウドコンピューティングも重要な技術であり、大規模なデータを保存・解析するためのインフラを提供します。さらに、データベース管理システムや計算生物学の手法も、バイオインフォマティクスサービスを支える基盤となっています。

このように、バイオインフォマティクスサービスは、現代の生命科学において不可欠な要素となっており、今後もその重要性は増していくことが予想されます。科学技術の進展とともに、より多くの応用が期待され、さまざまな分野での革新を促進するでしょう。