バイオガスの世界市場(2025-2030):用途別、原料別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

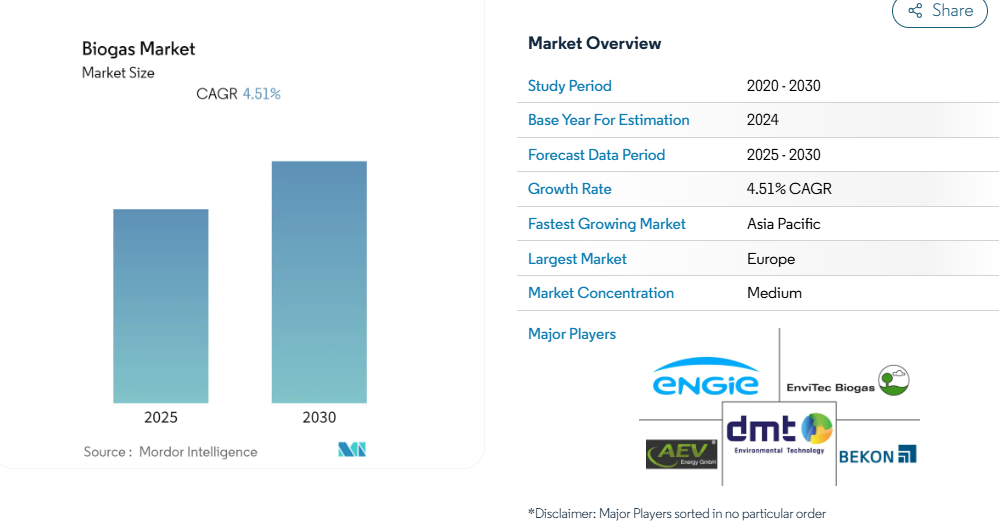

バイオガス市場は予測期間中にCAGR 4.51%を記録する見込みです。

バイオガス市場は、世界の主要市場においてインフラ整備と生産能力の拡大が顕著です。

欧州バイオガス協会(EBA)によると、ヨーロッパだけでも2021年時点で約18,977のバイオガスプラントと1,023のバイオメタンプラントが設置されており、設置能力の堅調な伸びを示しています。

この拡大は、2021年時点で9,692以上のバイオガスプラントが稼働しているドイツのような国々で特に顕著であり、ヨーロッパのバイオガス産業インフラが成熟していることを示しています。

バイオガス生産方法における技術の進歩と革新は、バイオガス産業の経営効率に革命をもたらしました。最近の動きとしては、2022年4月に発表されたドイツのバルチラのバイオLNG施設のような先進的な施設の建設が挙げられます。この施設は、再生可能な天然ガスからバイオメタンと合成メタンを液化できる世界第2位の施設になる予定です。産業技術は、廃棄物からエネルギーへの転換においても大きな進歩を遂げており、エバ・エネルギアが2022年5月に5MWのバイオガスプラントの商業運転を開始したことは、この分野の技術的進化を実証しています。

環境の持続可能性は、バイオガス市場の成長軌道の要であり続けています。世界バイオガス協会によると、バイオガス技術は、食品廃棄物、産業廃棄物、農業原料、下水の効率的な処理によって、世界の温室効果ガス排出量を10~13%削減できる可能性があります。このような環境上の利点は、バイオガス分野への投資の増加を促し、中国は2021年から2025年までにバイオマスおよびバイオガス分野に1兆2,000億人民元を投資する計画を発表しており、持続可能なエネルギー生産におけるバイオガスの役割に対する認識の高まりを強調しています。

産業界は、バイオガスを既存のエネルギー・インフラに統合し、その用途を拡大するという大きな進展を目の当たりにしてきました。2022年4月には、アラブ首長国連邦のBESIX汚泥バイオガスプロジェクトが性能試験と信頼性試験に合格し、下水汚泥を熱と発電用のバイオガスに変換する業界の進歩を実証しました。この技術は、ブラジルの2021年時点で500を超えるバイオガスプラントの稼動と相まって、多様な用途と地域にわたるバイオガス技術の世界的な採用の拡大を反映しています。

バイオガス市場の動向

電力需要の増大とクリーンエネルギーの移行

人口増加、産業化、都市化によって高まる世界の電力需要は、バイオガスを発電用の重要な再生可能エネルギー源として位置づけています。世界では発電需要が大幅に増加しており、2021年には2,752.52テラワット時(TWh)に達し、国際エネルギー機関(IEA)は、今後7年間の世界のエネルギー需要の前年比成長率は一貫して9%と予測しています。このような需要の増大と、クリーンな代替エネルギーへの切迫したニーズにより、バイオガスは電力セクターの持続可能なエネルギー源への移行に不可欠な要素となっています。

バイオガスの環境面での利点は、気候変動に敏感な現在の状況において特に魅力的です。世界バイオガス協会(WBA)によると、バイオガス技術は、世界の温室効果ガス排出量を10~13%削減すると同時に、食品廃棄物、産業廃棄物、農業原料、下水など、さまざまな廃棄物源から再生可能エネルギーを供給する可能性があります。熱回収・利用機能を備えた発電用熱電併給(CHP)エンジンの導入は、クリーンエネルギー・ソリューションとしてのバイオガスの効率と魅力をさらに高めています。排出削減と廃棄物からエネルギーへの転換という2つの利点により、バイオガスは世界的なクリーンエネルギー転換の礎となる技術として位置づけられています。

政府の支援とインフラ整備

世界各国の政府は、バイオガスの導入を促進するため、包括的な支援メカニズムとインフラ開発イニシアティブを実施しています。こうした取り組みは、2021年から2026年にかけて17億1500万インドルピー(2億900万米ドル)を支出するインドの国家バイオエネルギー・プログラムのような直接的な財政支援から、ガーナのハイブリッドPV-バイオガス-熱分解プラントのような革新的なハイブリッド・エネルギー・プロジェクトまで多岐にわたります。政府が支援するこれらのプログラムは、バイオガス産業の強固な基盤を作ると同時に、廃棄物管理の課題とエネルギー安全保障の懸念に対処しています。

インフラ整備の状況は、世界的に数多くの大規模プロジェクトが開始されるなど、大きく前進しています。注目すべき例としては、再生可能エネルギー源からのバイオメタンや合成メタンを液化できる主要なバイオLNG施設の建設や、炭素回収技術と統合されたバイオメタン生産プラントの開発などが挙げられます。こうしたインフラ整備は、再生可能熱奨励金(RHI)や固定価格買取制度などの支援政策によって補完されており、バイオガスプロジェクトへの継続的な投資にとって有利な条件が整っています。政府の支援とインフラ整備の組み合わせは、長期的なエネルギー安全保障と環境保護を確保しながら、バイオガス市場分析成長のための持続可能な生態系を作り出しています。

廃棄物管理と環境サステナビリティの重視

効果的な廃棄物管理と環境の持続可能性が世界的に重視されるようになったことで、バイオガスは複数の環境問題に同時に取り組むための重要なソリューションとして位置づけられています。最新のバイオガスプラントは、毎日大量の有機廃棄物を処理できる設備を備え、様々な種類の廃棄物を処理する際、驚くべき能力を発揮します。例えば、最新のプラントでは、1日あたり最大12トンの廃棄物を処理し、貴重なバイオ肥料とエネルギーに変換することができます。

バイオガス生産のユーティリティは、供給原料の利用という点で、その採用が拡大している重要な要因として浮上しています。バイオガスプラントは、都市固形廃棄物、農業残渣、食品廃棄物、産業排水など、幅広い廃棄物を効果的に処理することができ、循環経済の原則に貢献します。廃棄物管理から再生可能エネルギー生成、温室効果ガス削減まで、さまざまな環境問題に対応できる技術に加え、このような原料ユーティリティの適応性により、バイオガスは持続可能な開発戦略に不可欠な要素となっています。環境面でのメリットは、廃棄物管理やエネルギー生成だけでなく、有機肥料の生産による土壌改良にまで及び、真に循環的で持続可能なシステムを構築しています。

セグメント分析: 用途

バイオガス市場における発電セグメント

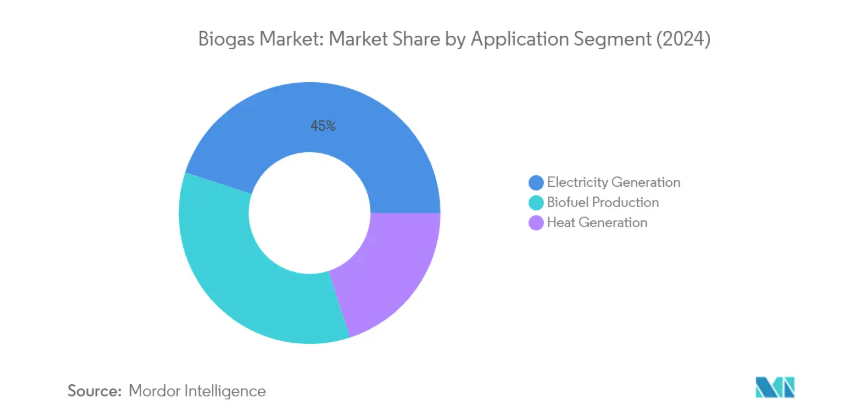

発電分野は、世界のバイオガス市場において支配的な地位を占めており、2024年の市場シェアの約45%を占めています。このセグメントのリーダーシップは、人口レベルの上昇、産業化、都市化による世界的な電力需要の増加によるものです。産業データによると、各国が再生可能エネルギーへの移行に注力する中、バイオガスによる世界の発電量はかなりの水準に達しています。熱回収機能を備えた発電用熱電併給(CHP)エンジンの普及により、このセグメントの強さはさらに強化されています。世界の主要経済国は、発電ミックスにおけるバイオガスの役割を増加させる戦略を策定しており、各地域でいくつかの新しいバイオガス発電プロジェクトが開始されています。この分野は、確立されたインフラと、バイオガスを電気に変換する技術が成熟していることから、多くのバイオガスプラント運営者にとって好ましい選択肢となっています。

バイオガス市場におけるバイオ燃料生産セグメント

2024〜2029年のバイオガス市場において、バイオ燃料生産セグメントが最も速い成長軌道を辿っています。この成長加速の主な要因は、輸送部門の持続可能な代替手段として再生可能天然ガス(RNG)とバイオメタンへの注目が高まっていることです。この分野では、自動車燃料用途の圧縮バイオガス(CBG)や液化バイオガス(LBG)を生産するための設備の改良に多額の投資が行われています。いくつかの国は、特にヨーロッパと北米において、バイオガスからバイオ燃料への転換をターゲットとした支援政策とインセンティブを実施しています。このセグメントの成長は、クリーンな輸送燃料に対する需要の高まりと、天然ガス自動車のインフラの拡大によってさらに促進されます。大手エネルギー会社はバイオメタン生産施設への投資を増やしており、このセグメントの将来性に対する市場の強い信頼を示しています。

アプリケーション・セグメンテーションの残りのセグメント

熱生成セグメントは、バイオガス市場の用途スペクトルを完成させ、様々な産業および家庭用用途に熱エネルギーを供給する上で重要な役割を果たしています。このセグメントは主に、熱エネルギーが不可欠な地域暖房システム、工業プロセス、農業に役立っています。バイオガスによる熱生成は、特に寒冷地で暖房を必要とする地域に信頼できるソリューションを提供します。この分野では、バイオガスシステムの柔軟性により、さまざまな用途で変化する熱需要を満たすことができます。既存の暖房インフラとの産業統合や、安定した熱出力を提供する能力により、このセグメントは産業や地域暖房用途で特に重宝されています。

セグメント分析 原料

バイオガス市場における家畜糞尿セグメント

家畜ふん尿は、広く入手可能であり、収集と処理のためのインフラが確立されていることから、世界のバイオガス市場で支配的な原料セグメントとして浮上しています。このセグメントの優位性は、9,000を超えるバイオガスプラントがあり、その大部分が家畜ふん尿を利用しているドイツや、約8,113の大規模な酪農・養豚事業が技術的にバイオガス生産が可能であると確認されている米国のような主要市場で特に顕著です。中国のような国では、糞尿管理を通じたメタンガス削減のための専用プログラムが実施されています。最近の動きとしては、ニューヨーク州やオハイオ州におけるHoSt Groupのプロジェクトや、Greenlane Renewablesの酪農糞尿から再生可能天然ガス(RNG)への転換プロジェクトなど、家畜糞尿処理用に特別に設計された複数の新しいバイオガス施設があります。

バイオガス市場における生ごみ分野

生ごみ分野は、都市化の進展と持続可能な廃棄物管理ソリューションへの世界的な注目により、バイオガス市場において著しい成長の可能性を示しています。世界銀行の予測によると、食品廃棄物が主要な構成要素である都市ごみ固形廃棄物は、2030年の25億9000万トンから、2050年には約34億トンへと大幅に増加する見込みです。このセグメントの成長はヨーロッパで特に顕著で、バイオ廃棄物の約60%が食品廃棄物であり、その量は年間約8,800万トンにのぼります。このセグメントの拡大は、新たな生ごみバイオガス化施設の開発や、有機廃棄物の埋立処分を減らすための政府の取り組みが増加していることによっても支えられています。

フィードストック市場のその他のセグメント

バイオガス原料市場には、下水、作物残渣、エネルギー作物も含まれ、それぞれが産業の発展において明確な役割を果たしています。下水ベースのバイオガス生産は、特に廃水処理施設で顕著であり、多くの自治体プラントが廃棄物処理プロセスの一部として嫌気性消化槽を組み込んでいます。農作物残渣は、特に農業地域において、再生可能エネルギーを生産しながら、農業廃棄物管理のための持続可能な解決策を提供する重要な機会です。エネルギー作物は、現在その役割は小さいものの、特にバイオエネルギー専用の栽培プログラムがある地域では、食料生産との競合や土地利用への配慮によって成長が抑えられているものの、引き続き市場に貢献しています。

バイオガス市場の地域別セグメント分析

南米アメリカのバイオガス市場

北米は、2024年の世界のバイオガス市場容量の約12%を占め、バイオガス市場の重要なプレーヤーとしての地位を確立しています。この地域の市場を牽引しているのは、包括的な再生可能エネルギー政策とバイオガス生産のための強力なインフラです。米国は、農場、水資源回収施設、埋立地ガスプロジェクトの嫌気性消化槽の広範なネットワークで地域市場をリードしています。この市場は、バイオガスを再生可能燃料として認める再生可能燃料基準(RFS)プログラムと様々な州レベルの再生可能ポートフォリオ基準から利益を得ています。カナダは農業用および産業用嫌気性消化システムに重点を置いており、この地域の成長を補完しています。この地域は、家畜ふん尿、都市固形廃棄物、産業有機廃棄物のバイオガス化において特に強みを発揮しており、先進技術の導入と強力な規制枠組みに支えられています。民間セクターの投資と政府のインセンティブが、地域全体のバイオガスインフラの革新と拡大を引き続き促進しています。

ヨーロッパのバイオガス市場

ヨーロッパは、バイオガス市場において目覚ましい成長を示しており、2019年から2024年にかけて約29%の成長を達成し、バイオガス技術と導入における世界的リーダーとしての地位を確立しています。この地域の成功は、環境政策、技術革新、多部門にわたる広範な導入という強固な基盤の上に築かれています。バイオガスプラントの数が最も多いのはドイツで、次いでイタリア、フランス、イギリスが大きく貢献しています。この市場は、欧州連合の包括的な再生可能エネルギー指令と循環経済イニシアチブの恩恵を受けています。この地域は、発電、バイオメタン市場生産、熱生成を含む多様なバイオガスアプリケーションに優れています。欧州諸国は、原料の収集から最終用途に至るまで、バイオガス生産のための高度なバリューチェーンを発展させてきました。同市場は、農業廃棄物のユーティリティ、都市固形廃棄物処理、産業有機廃棄物管理で特に強みを発揮しており、高度な技術プロバイダーと経験豊富な事業者に支えられています。

アジア太平洋地域のバイオガス市場

アジア太平洋地域のバイオガス市場は、2024年から2029年にかけて約67%成長すると予測されており、世界的に最も急成長している地域の一つです。中国は、野心的な再生可能エネルギー目標とバイオガスインフラへの多額の投資で地域市場をリードしています。包括的なバイオエネルギー・プログラムと廃棄物発電プロジェクトに注力するインドがこれに続きます。この地域の成長の原動力は、都市化の進展、エネルギー需要の増加、環境意識の高まりです。日本と韓国は、技術革新と厳格な廃棄物管理規制を通じて市場の発展に貢献しています。特に農村部では、バイオガスがエネルギーと有機肥料の両方を提供する農業廃棄物管理に強みを発揮。東南アジア諸国では、特にパーム油産業と畜産セクターでバイオガス技術の導入が進んでいます。この地域は、農業残渣、家畜排泄物、都市固形廃棄物など、多様な原料を利用できるため、市場拡大の大きなチャンスとなっています。

南米アメリカのバイオガス市場

南米アメリカのバイオガス市場は、主にブラジルのバイオエネルギーへの取り組みにおけるリーダーシップと、地域全体の環境意識の高まりによって、着実な発展を遂げています。この地域の強力な農業部門は、バイオガス生産に豊富な原料を供給しています。ブラジルの包括的な再生可能エネルギー政策とバイオガスインフラへの投資は、この地域の発展のペースメーカーとなっています。アルゼンチンやコロンビアを含む他の国々は、農業廃棄物や都市固形廃棄物管理に重点を置き、バイオガス部門を徐々に発展させています。この地域の市場の特徴は、民間セクターの参入が増加し、再生可能エネルギー・プロジェクトに対する政府の支援が拡大していることです。砂糖・エタノール産業は、農業残渣や加工廃棄物を活用したバイオガス生産において重要な役割を果たしています。この市場は、技術導入の改善と環境規制の強化に支えられ、畜産部門、都市廃棄物管理、産業有機廃棄物処理において特に大きな可能性を示しています。

中東・アフリカのバイオガス市場

中東・アフリカ地域は、バイオガス市場において未開拓の潜在力を秘めた新興市場です。この市場の主な原動力は、再生可能エネルギーの利点に対する意識の高まりと、都市部における廃棄物管理の課題の増大です。南アフリカは、先進的な再生可能エネルギー政策とバイオガスプロジェクトの増加で地域市場をリードしています。中東の国々は、廃棄物管理と再生可能エネルギー生成のための実行可能なソリューションとしてバイオガスを徐々に認識しています。この地域は、都市固形廃棄物、農業残渣、産業有機廃棄物などの豊富な有機廃棄物資源に恵まれています。エチオピアとケニアは、国際協力と環境意識の高まりに支えられ、東アフリカの重要な市場として浮上しています。同市場は、都市廃棄物管理、農業廃棄物処理、産業用途で特に有望視されています。都市化の進展と持続可能な開発への関心の高まりが、引き続きこの地域の市場拡大を後押ししています。

バイオガス産業概要

バイオガス市場のトップ企業

バイオガス産業は、Engie SA、DMT International、IES Biogas、EnviTec Biogas AG、Hitachi Zosen Inova AG、AEV Energy GmbHなどの有力企業が、継続的な技術革新と戦略的拡大を通じて産業をリードしています。これらの最大手バイオガス企業は、バイオガスプラントの建設、設備のアップグレード、デジタル化と自動化による運用の最適化における技術的進歩にますます注力しています。産業は垂直統合の傾向が強く、プラント建設から運転・保守サービスまで、バリューチェーン全体で企業が拡大しています。市場のリーダー企業は、特に新興市場において、技術力と地理的プレゼンスを強化するため、パートナーシップや提携を積極的に推進しています。各社はまた、事業において持続可能な慣行と循環経済の原則を重視すると同時に、増大するクリーンエネルギー需要に対応するため、バイオガス改良とバイオメタン生産の革新的ソリューションを開発しています。

地域の産業リーダーによるダイナミックな市場

バイオガス市場は、世界的なコングロマリットと地域ごとに特化したプレーヤーが混在し、地理的に異なるセグメントを支配する、中程度の統合構造を示しています。特にドイツとフランスの欧州企業は、その高度な技術力とバイオガスプラントの建設・運営における豊富な経験により、世界市場で強い存在感を維持しています。この産業は、バイオガスを再生可能エネルギー・ポートフォリオの一部と見なす大規模な総合エネルギー企業と、バリューチェーンの特定分野に特化したバイオガス技術プロバイダーの組み合わせによって特徴付けられています。

この市場は、特に先進国市場において、企業が技術力と地理的な足跡を拡大しようとするため、大幅な合併・買収が行われています。技術プロバイダーと現地事業者の戦略的パートナーシップは、特に規制の枠組みが発展しつつある新興市場で、ますます一般的になってきています。産業界ではまた、バイオガスプラント事業者と廃棄物管理会社との間で、有機廃棄物処理とエネルギー生成のための統合ソリューションを構築するための協力関係も見られます。このような統合の傾向は、規模の経済の必要性と、多様な技術的専門知識を必要とするバイオガスプロジェクトの複雑化によってもたらされています。

革新と適応性が将来の成功を促進

バイオガス市場における成功は、プラント効率、原料の柔軟性、バイオガス改良技術における企業の技術革新能力によってますます左右されるようになっています。市場のプレーヤーは、大規模産業設備向けの能力を維持しながら、小規模用途向けのコスト効率の高いソリューションの開発に注力しなければなりません。プロジェクト開発から運転・メンテナンスに至る包括的なソリューションを提供する能力は、市場での地位を維持する上で極めて重要になっています。企業は、プラントの遠隔監視と最適化のためのデジタル機能を強化する一方で、多様な原料ソースの取り扱いに関する専門知識を開発する必要があります。

今後の市場での成功には、原料供給業者やエンドユーザーとの強い関係を維持しながら、複雑な規制環境を乗り切ることが求められます。企業は、地域の条件や要件に適応できる柔軟性を維持しながら、迅速に展開できる標準化されたソリューションの開発に注力しなければなりません。再生可能天然ガス企業やバイオメタン産業の生産がますます重視されるようになっているため、高度なアップグレード技術を持つ企業にチャンスが生まれます。また、バイオガスソリューションを既存のインフラと統合し、廃棄物管理とエネルギー生成の両方のニーズに対応する革新的なビジネスモデルを開発する企業の能力によっても、成功が左右されるでしょう。リスク管理能力、特に原料供給と生産物の価格設定におけるリスク管理能力は、競争上の優位性を維持するためにますます重要になるでしょう。

バイオガス市場ニュース

- 2022年1月:バイオコンストラクト社は、ドイツのケルンに本社を置く電力取引会社ネクスト・クラフトヴェルケ社と電力購入契約(PPA)を締結したと発表。この契約に基づき、ネクスト・クラフトヴェルケ社は2022年第1四半期に40,000MWhのバイオガス電力を販売することも明らかにしました。バイオコンストラクト社は、バイオガス発電所と顧客の施設から電気を供給しています。固定価格PPAには合計86のバイオガスCHPが参加。

- 2022年5月:Enertech Fuel Solutionsは、圧縮バイオガス(CBG)事業への進出のために600クローネを投資する計画を発表。CBG事業への投資は来年インド全土で行われる予定。プロジェクトは段階的に展開される予定。第1段階では、グジャラート州、ウッタル・プラデシュ州、パンジャブ州、ハリヤナ州に4つのCBGプラントを設立。第2段階では、これらの各州にさらに1工場を投資し、マディヤ・プラデシュ州にも2工場を追加。

バイオガス市場レポート – 目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までのバイオガス生産設備容量(GW)と予測

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 政府の支援政策と規制

4.5.1.2 温室効果ガス排出削減への取り組み

4.5.2 抑制要因

4.5.2.1 代替再生可能エネルギー源との競争激化

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 用途

5.1.1 発電

5.1.2 バイオ燃料生産

5.1.3 熱生成

5.2 飼料

5.2.1 家畜糞尿

5.2.2 下水

5.2.3 食品廃棄物

5.2.4 作物残渣

5.2.5 エネルギー作物

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 カタール

5.3.5.3 ケニア

5.3.5.4 タンザニア

5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Engie SA

6.3.2 DMT International

6.3.3 IES Biogas

6.3.4 EnviTec Biogas AG

6.3.5 Weltec Biopower GmbH

6.3.6 Hitachi Zosen Inova AG

6.3.7 AEV Energy GmbH

6.3.8 AAT Abwasser- und Abfalltechnik GmbH

6.3.9 BEKON GmbH

6.3.10 Nijhuis Saur Industries

*リストは網羅的ではありません

7. 市場機会と将来動向

7.1 バイオガス産業における技術の進歩と革新

*** 本調査レポートに関するお問い合わせ ***