バイオ燃料酵素のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

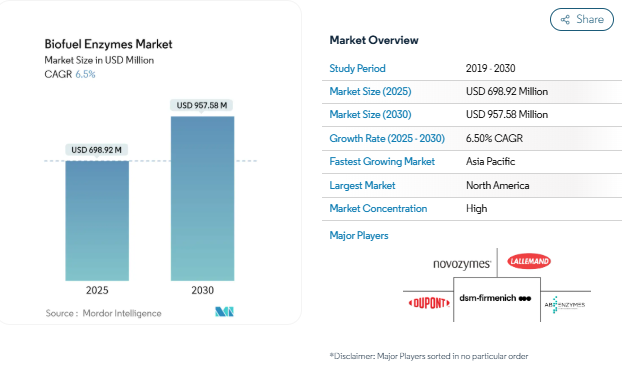

バイオ燃料用酵素市場は、2025年に6億9,892万米ドルに達し、2030年には9億5,758万米ドルに達する見込みで、年平均成長率は6.5%です。再生可能燃料に対する強力な政策支援、セルロース系エタノール・プロジェクトの展開拡大、酵素工学の着実な生産性向上がこの成長軌道を下支え。バイオディーゼルにおける高遊離脂肪酸原料の採用の増加、統合バイオプロセシングパイロットのスケールアップ、非食用リグノセルロース系バイオマスへの着実な軸足は、各地域の収益プールを拡大しています。大手サプライヤーは、過酷な前処理条件にも耐える独自の酵素カクテルで差別化を図り、バイオリファイナーは操業コストの削減と専用供給の確保を目的にオンサイトでの酵素生産を追求しています。バイオ燃料酵素市場は、多国籍酵素メーカーと各地域の燃料メーカーとの提携拡大、特に2030年までに新たな商業設備が稼動する予定のアジア太平洋地域から恩恵を受けると予想されます。

高まるバイオディーゼル混合義務

気候変動に起因する規制により、再生可能ディーゼルの最低生産量が引き上げられ、精製業者は酵素処理された原料を大規模に取り入れることを余儀なくされています。カリフォルニア州大気資源局は、2030 年までに輸送用燃料の炭素濃度を 30% 削減することを目標としており、従来の触媒では処理に苦労する廃油や動物性脂肪を変換できるリパーゼに対する予測可能な需要を生み出しています。また、欧州連合(EU)全体におけるブレンド率の段階的な引き上げにより、生産者は困難な基質への多様化を余儀なくされ、遊離脂肪酸の高い条件下でも活性を維持する高性能のエステラーゼの普及が加速しています。複数年にわたる政策が見通せるため、酵素サプライヤーは収益の変動が少なく、地域の製造および応用開発ラボへの設備投資を支援することができます。北米のオフテイク契約は現在、一般的に5年以上に及ぶため、開発者は研究開発費を償却し、次世代バイオ触媒の市場投入までの時間を短縮することができます。このような義務化により、酵素の生産量の伸びと原油価格の変動が効果的に切り離され、バイオ燃料用酵素市場の回復力のある二桁成長が促進されます。

第二世代(セルロース系)エタノール需要の拡大

リグノセルロース系プロジェクトの商業的展開により、試験的な経験が数百万ガロンの生産能力へと変換されつつあります。アメリカ・エネルギー省は、スイッチグラスとトウモロコシ穀粒繊維の連続生産を記録し、商業資金調達のための技術的準備を達成しました。ブラジルの研究者が発見したメタロエンザイムCelOCEは、セルロースの変換効率を80%以上に高めます。資本コストが低下し、前処理プラットフォームが成熟するにつれて、セルロース系エタノールがエタノール供給全体に占める割合が高まり、対応可能なバイオ燃料酵素市場が直接拡大することになります。

酵素工学と指向性進化の急速な進歩

超高スループットのin vivo進化により、有益な変異頻度が600倍以上に上昇し、デンプンの加水分解に不可欠なα-アミラーゼの活性が48.3%向上。中国の研究チームは、NADPHの需要を2桁削減するペプチド架橋酸化還元酵素を創製し、酵素的バイオディーゼル経路における補酵素コストを大幅に削減しました。インペリアル・カレッジ・ロンドンの科学者たちは、137℃に耐えるグルコシダーゼの変異体を設計し、蒸気前処理されたバイオマスの流れにおける酵素置換率を削減しました。これらの利点は、処理能力の向上、投与量の低減、酵素寿命の延長につながり、バイオ燃料酵素市場におけるプレミアム製剤の価値提案を強化します。

現場での酵素生産による操業コストの削減

バイオリファイナリーでは、隣接するリグノセルロース系加水分解物に酵素を培養するターンキー発酵ブロックを設置することで、輸送や冷蔵の費用をなくし、毎日の原料品質に合わせたオーダーメードのカクテルを提供しています。AFEXで前処理したトウモロコシの茎葉を使用した研究では、統合セルラーゼ生産量は1.9 FPU mL-¹に達し、外部購入なしで加水分解目標を達成するのに十分な量でした。技術経済モデリングによると、オンサイト酵素を酸素共酸化で最適化した場合、エタノールの最低販売価格は1.08米ドルL-¹から0.85米ドルL-¹に下がり、3年以内の投資回収が可能です。米国とブラジルの早期導入企業では、酵素の調達コストを20%以上削減できたと報告しており、2027年までに建設を開始する予定のアジア太平洋地域の新規プロジェクトでの再現を促しています。

高い酵素生産と固定化コスト

固定化リパーゼリアクターは優れた安定性を提供するものの、依然として資本集約的であり、担体マトリックスはバイオディーゼル酵素システムの最大のコスト割合を占めています。磁性ナノマテリアル担体は再利用性を高めますが、初期費用が高くなるため、小規模生産者にとっては損益分岐点を遅らせることになります。2025年の世界的なデンプン価格は小幅にしか緩和されず、エタノールマージンに対する下押し圧力は、特に資金制約のある新興市場において、酵素コストの超過に対する感応度を高めています。サプライヤーは、発酵収率の改善とドライ顆粒剤形によるヘクトリットル当たりのコスト削減を目指していますが、普及にはさらなる単価の低下が不可欠です。

酵素需要の見通しを鈍らせる原料価格の乱高下

アメリカでは、トウモロコシ価格の変動と長引く肥料インフレを反映して、2024年のエタノールの操業マージンは平均0.08米ドル/g¹で、その後緩やかに回復。圧搾スプレッドが縮小すると、プラントは処理能力を抑制し、酵素の注文が突然引き下げられ、サプライヤーの在庫全体に波及します。2023年の「RINの崖」は、バイオマス・ベースのディーゼル・クレジットが生産過剰で崩壊したもので、政策主導の価格変動がいかに新しい酵素ラインへの投資を冷え込ませるかを浮き彫りにしています。バイオ燃料酵素市場の収益サイクルを円滑化するためには、安定した複数年の引取契約と、より広範な原料の多様化が依然として中心となっています。

セグメント分析

製品種類別: コア酵素クラスでイノベーションが加速

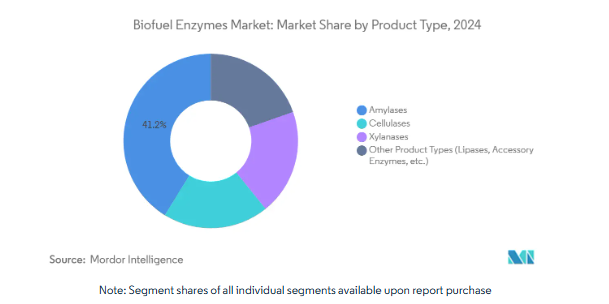

アミラーゼは、トウモロコシ-エタノールの優位性を背景に2024年の収益の41.19%を維持し、バイオ燃料酵素市場の最大のスライスを固定。各社は、より低いpHでデンプンを加水分解するグルコアミラーゼの変種をリリースし、200以上の北米プラントで緩衝剤の添加とエネルギー投入を削減。一方、セルラーゼは、リグノセルロース系エタノールへの投資の急増により、年平均成長率8.19%で拡大しています。この進歩は、セルロース分解混合物のバイオ燃料酵素市場規模に大きく貢献しています。

原料別: 2030年以降のフロンティアとして藻類が台頭

中西部のトウモロコシ精製所の定着とヨーロッパ全域での小麦エタノール生産量の拡大により、デンプン作物経路は2024年の需要の40.15%を依然として維持。トウモロコシの継続的な収量増加と物流インフラがコスト競争力を維持し、バイオ燃料酵素市場のかなりの部分を支えています。しかし、微細藻類の培養コストが初めて乾燥重量で600 t-¹米ドルを下回り、実現可能なバイオディーゼルやバイオジェットの経済性が可能になったため、藻類原料のCAGRは最高値の9.56%に設定されています。成長率を維持しながら脂質蓄積量を3倍に増やす遺伝子工学は、中国沿岸部とアメリカ南西部でパイロット・スケールからデモ・スケールへの移行を加速させています。ブラジルではサトウキビのバガスが、東南アジアではキャッサバの残渣が安定した砂糖作物需要を支えています。

技術別 統合バイオプロセスが現状に挑戦

遊離酵素触媒は2024年の売上高の50.86%を占め、これは数十年にわたるプロセスの最適化と世界的な設置ベースの証。しかし、CBP(コンソリデーテッド・バイオプロセシング)は、人工のクロストリジウム・サーモセラム(Clostridium thermocellum)株が生体内でセルラーゼを生産し、同時に糖類を発酵させるため、個別の加水分解ラインに比べて資本支出が半減し、年平均成長率9.73%で拡大しています。アイオワ州のパイロットCBPリアクターは、外部酵素なしで理論値で82%のエタノール収率を実証。

用途別 リグノセルロース系エタノールが主要な成長エンジンに

2024年の需要の45.58%はトウモロコシ/デンプン系エタノール。しかし、リグノセルロース系エタノールの年平均成長率8.41%は、低地使用、高カーボン節約燃料への構造的方向転換を示しています。酸化的前処理とカスタマイズされたセルラーゼ・ヘミセルラーゼ・タンデムを組み合わせた実証試験では、混合広葉樹チップから72時間で95%の糖放出を達成し、ガロンあたりの酵素コストを3分の1に削減しました。バイオディーゼルは、高遊離脂肪酸の獣脂から収率を最大3%向上させるフレックスフィットリパーゼパックに助けられ、廃油調達で規模拡大を続けています。再生可能なバイオガスや航空グレードのバイオケロシンの用途が新たに登場し、高圧や塩分濃度に耐性のある特殊な酸化還元酵素のニッチな需要が拡大しています。皮革と繊維の用途は安定しているものの、先端燃料の累積的な増加により、バイオ燃料酵素市場は大幅に拡大します。

エンドユーザー産業別: バイオリファイナリーが次の需要を牽引

2024年の売上高の50.28%を占める燃料製造業者は、再生可能な識別番号(RIN)価格が変動する中、マージンを守るためにドロップイン酵素のアップグレードを統合しています。石油サプライチェーン内のブレンダーは、強化される再生可能エネルギー義務量を満たすために酵素処理されたバイオディーゼルに依存し、基本的なオフテイクを確保します。バイオリファイナリー(単一のバイオマスの流れから燃料、化学物質、電力を生産する統合複合施設)は、年平均成長率8.04%で増加しており、特注の多機能酵素スイートの注文を触媒しています。化学メーカーは、デヒドロゲナーゼとエポキシダーゼを使用して再生可能な中間体を合成し、エンドユーザー別の多様性を拡大しています。政府と学術コンソーシアムは、新しい酵素と前処理の組み合わせを検証するパイロットユニットを維持し、長期的なバイオ燃料酵素市場規模を支える強固なイノベーションパイプラインを供給しています。

地理的分析

北米は2024年の売上高の35.18%を占め、世界最大のトウモロコシエタノール生産量と2025年に稼働した30億ガロンの記録的な再生可能ディーゼル生産能力に支えられている[1]アメリカエネルギー情報局、「Monthly Biodiesel Production Report」、eia.gov 。アメリカ環境保護庁の2026-2027年再生可能燃料基準案は、セルロース系RINを13億6,000万に押し上げ、先進ヒドロラーゼカクテルの複数年の需要見通しを保証[2]アメリカ環境保護庁、「再生可能燃料基準プログラム」、epa.gov 。

中国が世界第3位のバイオ燃料生産国としての地位を固めつつあることから、アジア太平洋地域は2030年まで年平均成長率7.9%で拡大すると予測。国が支援するパイロットプラントは、トウモロコシだけでなく、キャッサバ、スイートソルガム、混合農作物わらへと移行しており、基質の複雑さが増し、セルラーゼブレンドの輸入需要が高まっています。

ヨーロッパは、小麦の投入コストを押し上げた2024年の不作によるマージン圧力にもかかわらず、安定したシェアを維持。再生可能エネルギー指令(Renewable Energy Directive II)の下、廃棄物ベースの燃料を優遇する規制が、使用済み食用油や動物性油脂を変換できる酵素ソリューションの採用を促進。ブラジルおよび南米では、サトウキビの経済性を活用し、サンパウロではバガ スやわらを処理するセルロース系アドオンにより、工場全体のエタノール生産量を増加。

競合他社の状況

バイオ燃料用酵素市場は統合が進んでいます。研究開発費は、探索サイクルを短縮する有向進化ツールキットと、周囲条件下での保存性を高めるドライ顆粒製剤に集中しています。戦略的提携が主流 ティッセンクルップ・ウーデはノボネシスと提携し、酵素エステル化フローシートを導入。

最近の業界動向

- 2025年2月 ティッセンクルップ・ウーデとNovozymes A/S(ノボネシス・グループ)は、従来の酸触媒と比較してエネルギー使用量と温室効果ガス排出量を60%削減する酵素エステル化プラットフォームを発表。

- 2024年6月 BASF は Spartec 製品を含むバイオエネルギー酵素部門を Lallemand の Biofuels and Distilled Spirits 部門に売却。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 バイオディーゼル混合規制の拡大

- 4.2.2 第二世代(セルロース系)エタノール需要の拡大

- 4.2.3 酵素工学と指向性進化の急速な進歩

- 4.2.4 現場での酵素生産による操業コストの低減

- 4.2.5 高度な前処理プラットフォームとバイオリファイナリーの統合

- 4.3 市場の阻害要因

- 4.3.1 高い酵素生産コストと固定化コスト

- 4.3.2 酵素需要の可視性を低下させる原料価格の乱高下

- 4.3.3 熱化学変換ルートからの競争圧力

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 セルラーゼ

- 5.1.2 アミラーゼ

- 5.1.3 キシラナーゼ

- 5.1.4 その他の種類別(リパーゼ、補助酵素など)

- 5.2 供給原料別

- 5.2.1 でんぷん作物

- 5.2.2 砂糖作物

- 5.2.3 廃食用油脂

- 5.2.4 農業残渣

- 5.2.5 エネルギー作物(スイッチグラス、ススキ)

- 5.2.6 林業残渣

- 5.2.7 藻類

- 5.3 技術別

- 5.3.1 フリー酵素触媒

- 5.3.2 固定化酵素システム

- 5.3.3 連結バイオプロセス(CBP)

- 5.3.4 オンサイト酵素生産

- 5.3.5 連続流マイクロリアクターシステム

- 5.4 用途別

- 5.4.1 バイオディーゼル

- 5.4.2 トウモロコシ/デンプンベースのエタノール

- 5.4.3 リグノセルロース系エタノール

- 5.4.4 皮革・繊維

- 5.4.5 その他の用途(バイオガス/再生可能天然ガス、生化学(例:バイオブタノール)など)

- 5.5 エンドユーザー産業別

- 5.5.1 燃料生産者(バイオディーゼル工場、エタノール蒸留所)

- 5.5.2 バイオリファイナリー

- 5.5.3 石油・ガス混合業者

- 5.5.4 化学メーカー

- 5.5.5 その他(アカデミック、パイロットプラント)

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 南米のその他

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

-

-

- 6.4.1 AB Enzymes

- 6.4.2 Advanced Enzyme Technologies

- 6.4.3 Agrivida Inc.

- 6.4.4 Amano Enzyme Inc.

- 6.4.5 Biocatalysts

- 6.4.6 Creative Enzymes

- 6.4.7 dsm-firmenich

- 6.4.8 DuPont

- 6.4.9 Enzyme Supplies Ltd

- 6.4.10 International Flavors & Fragrances Inc.

- 6.4.11 Iogen Corporation

- 6.4.12 Lallemand Inc.

- 6.4.13 MetGen Oy

- 6.4.14 Novozymes A/S (Novonesis Group)

- 6.4.15 TransBiodiesel Ltd

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

バイオ燃料酵素市場の現在の規模は?

バイオ燃料酵素市場は2025年に6億9,892万米ドルで、2030年には9億5,758万米ドルに達すると予測されています。

最大の市場シェアを持つ酵素製品の種類は?

トウモロコシやその他のデンプンベースのエタノールプロセスで広く使用されているため、アミラーゼが41.19%のシェアを占めています。

なぜ統合バイオプロセスは破壊的だと考えられているのですか?

統合バイオプロセスは、酵素生産、加水分解、発酵を 1 つのステップに統合するため、外部からの酵素購入が不要になり、資本コストが削減されます。

2030年まで最も急速に成長する地域は?

アジア太平洋地域がCAGR 7.9%で最速の成長を記録すると予測されており、これは中国のバイオ燃料生産能力の拡大と技術提携が原動力となっています。

オンサイト酵素生産システムはどのようにコストを削減しますか?

バイオリファイナリー内で酵素を生産することで、輸送、冷蔵、包装の費用を回避できます。研究によると、最適化された条件下では、エタノールの最低販売価格は1.08 L-¹米ドルから0.85 L-¹米ドルに低下します。

*** 本調査レポートに関するお問い合わせ ***