世界の生分解性プラスチック市場予測2025-2033:ポリブチレンアジペートテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)、ポリ乳酸(PLA)、 ポリヒドロキシアルカノエート(PHA)、澱粉系ブレンド、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

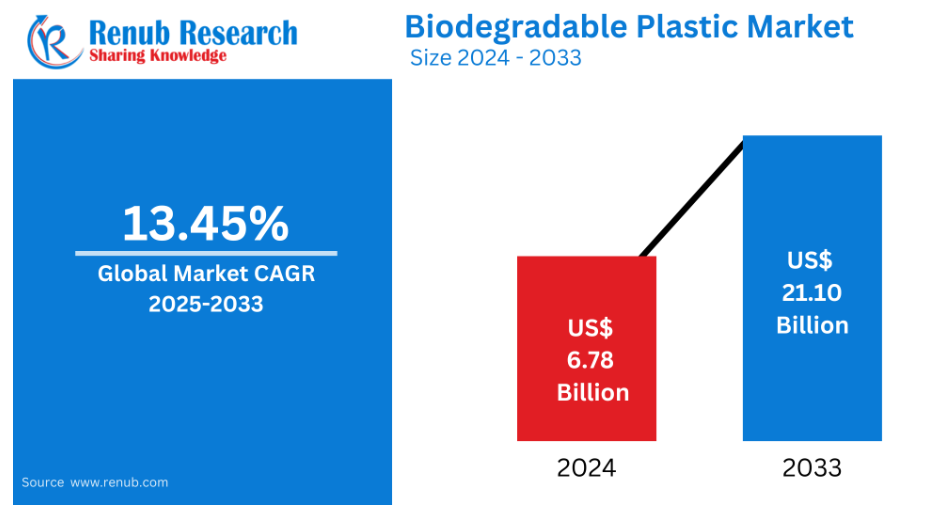

生分解性プラスチック市場は、2024年の67億8,000万ドルから2033年までに211億ドルに達すると予測されています。

2025年から2033年までの年間平均成長率(CAGR)は13.45%と見込まれています。

市場の成長を牽引する主な要因としては、有利な政府規制の導入、エコフレンドリーな包装への需要増加、そして消費者の環境問題への関心の高まりなどが挙げられます。

世界の生分解性プラスチック市場概要

生分解性プラスチックは、細菌、真菌、その他の微生物によって分解されると、水、二酸化炭素、およびバイオマスに分解されます。プラスチックの種類や廃棄時の状況により、数ヶ月から数年で分解される場合があります。生分解性ポリマーには多種多様な種類があり、それぞれに特殊な特性と分解プロセスを有しています。これらの中には、サトウキビやトウモロコシ澱粉などの植物由来素材から作られるものもあれば、日光、熱、酸素などの特定の環境条件下で分解されるように設計された合成ポリマーから作られるものもあります。生分解性プラスチックは、消費財、包装、農業、医薬品分野で広く使用されています。

市場拡大を推進する主な要因の一つは、通常のプラスチックの環境への悪影響に対する認識の高まりにより、エコフレンドリーな製品への顧客嗜好が変化していることです。このため、埋立地や海洋に廃棄されるプラスチック廃棄物の量や、プラスチック生産に伴う総炭素排出量を削減できることから、製品の幅広い受容により市場は成長しています。また、ストロー、カトラリー、食品容器などの使い捨てプラスチック製品を禁止し、生分解性プラスチックの使用を促進する多くの政府規制が制定されていることも、市場にとって好ましい状況を作り出しています。さらに、認証制度の導入や製品品質管理のための厳格な基準の適用により、市場は拡大しています。

加えて、食品飲料(F&B)産業における生分解性プラスチックなどの環境に優しい包装オプションへの需要の高まりが、大きな市場拡大の可能性を開いています。同時に、園芸や農業用途(植木鉢やマルチングフィルムの製造など)での製品使用の増加も、成長を促進する重要な要素です。加えて、石油由来プラスチックよりも持続可能で手頃な価格のバイオベース素材が容易に入手可能となり、より経済的で長寿命な製品バリエーションを実現する技術的進歩が継続していることも市場拡大の要因です。その他にも、レディ・トゥ・イート(RTE)食品やコンビニエンスフードの需要増加、オンライン食事配達サービスの成長、廃棄物管理技術の革新的な進展など、複数の要因が市場拡大に寄与しています。

生分解性プラスチック包装の需要拡大に対応し、各企業は新製品の投入、事業拡大、提携の形成など戦略的行動を推進しています。例えば、韓国の化学メーカーSKCは2024年5月、ベトナム・ハイフォンに世界最大規模の生分解性プラスチック工場を建設すると発表しました。同工場は年間7万トンのポリブチレンアジペートテレフタレート(PBAT)を生産する能力を有します。この柔軟なバイオプラスチックには、包装など既に使用されている素材に、樹木由来のナノセルロースが添加され、衛生用品など幅広い用途に向けた強化が図られます。

生分解性プラスチック市場の成長要因

高まる環境意識

生分解性プラスチックの需要増加を牽引する主な要因の一つは、環境意識の高まりです。プラスチック汚染や環境への長期的な影響に対する懸念が高まる中、企業と消費者の双方が環境に配慮した解決策を積極的に模索しています。従来のプラスチックは分解に数百年を要するため、埋立地や自然生息地、海洋を汚染します。これに対し、より速く分解され環境負荷の小さい生分解性ポリマーの人気が高まっています。顧客のエコフレンドリーな選択への志向と、企業の持続可能性への取り組みがこの変化を推進しています。環境に優しい代替品への需要の高まりを受け、生分解性プラスチックは消費財、包装、農業分野でますます活用されています。

持続可能な製品に対する消費者の需要

資源枯渇やプラスチック汚染といった環境課題への認識が広がる中、持続可能で生分解性のある製品への需要が増加しています。消費者は購入時にエコフレンドリーな選択肢を優先するようになっています。生分解性製品(包装、食品容器、家庭用品など)は、従来のプラスチックよりも環境への影響が少ないため、人気が高まっています。消費者が持続可能な製品を選択する傾向が強まるにつれ、企業も生分解性オプションの提供を拡大しています。環境に優しいエコフレンドリーな生分解性代替品への需要増加に対応し、メーカーが製品ラインの革新と拡充に取り組むことで、生分解性プラスチック市場は拡大を続けています。

企業の持続可能性への取り組み

生分解性プラスチックの採用は、企業の環境対策によって大きく推進されています。企業は環境負荷を軽減するため、野心的な持続可能性目標を設定し、エコフレンドリーな素材への投資を拡大しています。小売、食品、包装など様々な産業の大手企業が、環境への取り組みとグリーンな目標を表明するため、生分解性プラスチックを導入しています。この変化は法的要件を満たすだけでなく、環境意識の高い顧客を引き付け、ブランド認知度向上にも寄与しています。持続可能性に対する社会的圧力が高まる中、企業は競争力を維持し、社会的責任を果たすため、エコフレンドリーな製品を優先的に採用しています。こうした取り組みが生物分解性プラスチックへの移行を加速させ、市場拡大とより広範な持続可能性運動を後押ししています。

生物分解性プラスチック市場の課題

原料の入手難

市場が直面する最大の障壁の一つは、生分解性ポリマーの原料不足です。トウモロコシ澱粉、サトウキビなどの植物由来資源が頻繁に利用されますが、天候、収穫量、価格変動といった複数の要因がこれらの基礎農産物の生産に影響を及ぼします。天然資源への依存によるサプライチェーンの混乱により、メーカーは安定した生産量の維持が困難となる可能性があります。さらに、生分解性プラスチックへの需要拡大は農業資源に負担をかけ、持続可能性や食糧安全保障に関する懸念を生じさせる可能性があります。これらの問題は生産コストの上昇や生分解性ポリマーの普及阻害につながり、市場成長を鈍化させる恐れがあります。

性能面の問題

生分解性プラスチックは環境面で多くの利点を持つ一方、従来のプラスチックに比べて性能が劣る場合が少なくありません。特定の用途に必要な強度、耐湿性、耐久性を備えていないケースも見受けられます。例えば包装用途では、商品が取り扱い・輸送・保管に耐えなければならないため、生分解性プラスチックは従来型プラスチックと同等の耐久性や保護性能を提供できない場合があります。同様に、建築用途では材料が過酷な環境条件に耐えなければならないため、生分解性ポリマーの強度や耐候性の低さが不適格要因となり得ます。こうした性能上の制約が、従来型ポリマーが長年好まれてきた分野での普及を妨げ、生分解性代替品の広範な利用を阻んでいます。

生分解性プラスチック ポリブチレンサクシネート(PBS)市場

ポリブチレンサクシネート(PBS)は、コハク酸と1,4-ブタンジオールから製造される新しい生分解性ポリマーです。優れた熱安定性、機械的特性、堆肥化性を備え、包装材、農業用フィルム、使い捨て製品などに使用できます。PBSは産業用堆肥化条件下で効果的に分解されるため、石油由来プラスチックと比較して環境に優しい選択肢です。特にヨーロッパやアジア太平洋地域において、環境規制の強化やグリーン包装への取り組みが進む中、その需要は増加傾向にあります。産業関係者はPBSの生産能力拡大や研究開発パートナーシップへの投資を進めており、これにより世界のPBS生分解性プラスチック市場の成長がさらに促進されています。

生分解性プラスチック:ポリ乳酸(PLA)市場

ポリ乳酸(PLA)は、トウモロコシ澱粉やサトウキビなどの再生可能資源から製造される代表的な生分解性プラスチックです。透明性、剛性、堆肥化特性に優れるため、食品包装、使い捨てカトラリー、3Dプリント材料として広く利用されています。従来のプラスチックに代わる環境に優しい代替品に対する消費者の意識が高まる中、PLAの需要は急激に増加しています。規制面での後押しやエコフレンドリーな製品開発により、北米やヨーロッパではPLAの採用が進んでいます。しかしながら、その生分解性は産業用堆肥処理環境下で最も効果を発揮するため、十分な廃棄物処理インフラが整備されていない限り、環境への影響は限定的です。需要拡大に対応すべく、世界的な生産能力は増加傾向にあります。

生分解性プラスチック澱粉ブレンド市場

澱粉ベースのブレンドは、最も安価で一般的な生分解性プラスチックの一つです。通常、天然澱粉とPLAやPBSなどのポリマーを混合することで、機械的特性やバリア機能性を付与します。これらのブレンドは包装フィルム、農業用マルチ、堆肥化用袋などで頻繁に利用されています。澱粉は豊富で安価なため、市場は低コスト材料と幅広い用途を享受しています。環境意識の高まりと使い捨てプラスチック禁止の政府規制が澱粉ブレンド市場を牽引しています。ただし、湿潤環境下での性能不足が課題です。配合改良により耐久性が向上し、様々な産業での使用が増加しています。

生分解性プラスチック包装市場

生分解性プラスチック包装市場は、食品・飲料、パーソナルケア、消費財産業における持続可能な代替品への需要増加を背景に、堅調な成長を見せております。規制圧力と企業の持続可能性への取り組みが、袋、トレイ、フィルム、容器向けに堆肥化可能な素材への切り替えをブランドに促しております。PLA、PBS、PHAなどのバイオプラスチックは、柔軟包装および硬質包装ソリューションにおいてますます活用されております。小売業者やFMCGブランドは、プラスチック廃棄物と二酸化炭素排出量を削減するため、サプライチェーンに生分解性包装を導入しています。バリアコーティングと印刷適性における技術革新により、これらの環境に優しい包装ソリューションの機能性と商業的魅力はさらに向上しています。

生分解性プラスチック農業市場

生分解性プラスチックは、マルチフィルム、種子コーティング、植木鉢への応用により農業を変革しています。これらの製品は、従来のポリエチレンフィルムと同等の性能を維持しつつ、土壌中のプラスチックごみを最小限に抑えます。生分解性マルチフィルムは回収・廃棄の手間と費用を省くため、労力の節約と環境負荷の低減につながります。ヨーロッパや中国などにおける持続可能な農業実践への関心の高まりや、非分解性農業用フィルムの政府規制が需要を牽引しています。研究開発が進む中、様々な気候条件や作物に特化した新製品が開発されつつあり、農業分野における生分解性プラスチックの成長をさらに促進しています。

生分解性プラスチック消費財市場

環境意識の高まりと消費行動の変化に伴い、生分解性プラスチックを使用した消費財の人気が高まっています。カトラリー、ストロー、歯ブラシ、包装、個人用ケア用品などの製品は、PLA、澱粉ブレンド、PHAなどのバイオプラスチックで製造されるケースが増加しています。これらの代替品は埋立地の蓄積を削減し、持続可能な日用品へのニーズに応えています。各ブランドは、エコフレンドリーなブランディング戦略の一環として生分解性プラスチックを採用しています。世界的に、特にミレニアル世代やZ世代の間で可処分所得の増加と持続可能性への意識が高まっていることから、生分解性消費財の需要は近い将来、大幅な成長が見込まれます。

アメリカにおける生分解性プラスチック市場

アメリカにおける生分解性プラスチック市場は、持続可能な製品への消費者需要と環境意識の高まりにより、著しく拡大しています。企業と消費者の双方が、特に消費財、食品容器、包装分野において、従来のプラスチックに代わる環境に配慮した代替品を求めています。拡大生産者責任制度や使い捨てプラスチック禁止といった政府の法律により、生分解性プラスチックの使用が促進されています。大企業は持続可能性目標への取り組みの一環として、生分解性代替品への投資を拡大しています。こうした前向きな動きにもかかわらず、製造コストの高騰、原料調達の制約、従来型プラスチックとの性能差といった課題が産業の成長を阻害する可能性があります。しかしながら、技術開発やリサイクル・堆肥化インフラの拡充により、米国における生分解性プラスチック市場は今後も成長を続けると予測されます。

英国における生分解性プラスチック市場

英国における生分解性プラスチック市場は、従来のプラスチックに代わる環境に優しい持続可能な代替品に対する消費者需要の高まりにより、急速に拡大しています。プラスチック汚染への懸念の増大や、拡大生産者責任やビニール袋禁止といった政府の厳格な規制が、生分解性ポリマーの使用を促進しています。包装、外食産業、農業などの分野が、生分解性素材の導入を主導しています。しかしながら、高い製造コスト、入手容易な原料の不足、従来型プラスチックと比較した性能面での課題は依然として残っています。こうした課題にもかかわらず、生分解性プラスチック技術の発展と堆肥化・リサイクルインフラの拡充により、市場は成長が見込まれます。持続可能性への関心が高まる中、英国の生分解性プラスチック市場はさらに拡大すると予測されます。

中国における生分解性プラスチック市場

中国は、使い捨てプラスチックに対する厳しい規制措置と巨大な生産能力の増強に支えられ、最も急速に成長している生分解性プラスチック市場の一つです。政府による環境保護推進策の結果、電子商取引包装、食品配達、農業など様々な産業において、非分解性プラスチックの段階的な禁止が進められています。現地企業はPLAやPBSの製造に多額の投資を行うとともに、海外の技術ベンダーとの提携も進めています。中国の巨大な電子商取引と食品配達セクターは、生分解性包装にとって大きな機会を提供しています。ただし、本格的な環境効果を実現するためには、堆肥化インフラと国民の意識向上が必要です。

インドの生分解性プラスチック市場

インドの生分解性プラスチック市場は、環境意識の高まりと従来型プラスチックの持続可能な代替品への需要により、着実に拡大しています。インド政府は、使い捨てプラスチックの禁止を含むプラスチック廃棄物に関するより強力な法律を制定することで、包装、農業、食品サービスなどの分野における生分解性プラスチックの使用を促進しています。さらに、エコフレンドリーな製品に対する消費者需要の高まりにより、生産者は革新を迫られ、生分解性ソリューションの提供が求められています。ただし、高い生産コスト、原材料の不足、廃棄物処理インフラの改善の必要性は依然として障壁となっています。こうした課題にもかかわらず、技術開発と企業の持続可能性への取り組み拡大により、インドの生分解性プラスチック市場は急速な成長が見込まれています。

オーストラリアの生分解性プラスチック市場

海洋汚染への意識の高まりと政府主導の持続可能性施策により、オーストラリアの生分解性プラスチック市場は着実に拡大しています。同国では袋、ストロー、カトラリーなどの使い捨てプラスチック製品が禁止され、生分解性代替品に機会が生まれています。PLA(ポリ乳酸)、澱粉系複合材、PHA(ポリヒドロキシアルカン酸)は、包装、農業、小売産業で使用されています。オーストラリアの消費者は環境に優しい製品に強い関心を示しており、これが現地生産者や輸入業者に生産拡大を促しています。堆肥化インフラは依然として発展途上ですが、生分解性プラスチックを循環型経済システムに組み込み、教育やインセンティブを通じて適切な廃棄習慣を促進する取り組みが進められています。

マレーシア生分解性プラスチック市場

マレーシアでは、環境問題の深刻化と使い捨てプラスチック廃棄物抑制に向けた政策圧力の高まりを受け、生分解性プラスチックへの関心が増大しています。「使い捨てプラスチックゼロに向けたロードマップ」などの政策が堆肥化可能な選択肢の普及を後押ししています。PLA、PBS、澱粉ブレンドは食品包装、農業、小売分野で存在感を増しています。需要増に対応するため、現地スタートアップ企業と海外パートナーシップが形成されつつあります。しかしながら、産業用堆肥化施設の不足と消費者の意識がまだ高くないことが成長の制約要因となっています。今後数年間で、官民連携の拡大とエコフレンドリーな包装イニシアチブにより、さらなる市場ポテンシャルが開かれる可能性があります。

ブラジル生分解性プラスチック市場

ブラジルは、堅調な農業セクターと加速するサステナビリティ運動を背景に、成長著しい生分解性プラスチック市場です。同国は膨大な量のバイオマスを生産しており、これがPLAや澱粉ブレンドなどのバイオプラスチックの原料基盤となっています。プラスチックごみを抑制する環境規制が、包装、農業、消費財分野における生分解性ソリューションの導入を地元企業に促しています。多国籍企業と地元企業は、市場投入に向けた準備を推進するため、研究開発やパイロット事業に投資しています。しかし、特に農村部と都市部における大規模導入のための堆肥化能力と手頃な価格の確保において、インフラと経済的な課題が残っています。

アラブ首長国連邦(UAE)生分解性プラスチック市場

環境問題への関心の高まりとプラスチック廃棄物削減に向けた政府の取り組みが、アラブ首長国連邦(UAE)の生分解性プラスチック市場の成長を牽引しています。特に包装や食品サービス分野における生分解性プラスチックの使用促進のため、UAEでは使い捨てプラスチック袋の禁止や持続可能な代替品の推進など、数多くの規制を導入しています。さらに、従来型のプラスチックが環境に与える悪影響に対する消費者の意識の高まりが、エコフレンドリーな代替品への需要を後押ししています。こうした需要増加にもかかわらず、高い製造コスト、原料の不足、リサイクルや堆肥化のためのインフラの未整備といった障壁が市場成長を妨げる可能性があります。しかしながら、持続可能な代替品への投資増加により、アラブ首長国連邦の生分解性プラスチック市場はさらに成長すると予想されます。

生分解性プラスチック市場セグメント

材料の種類 – 6つの観点による市場区分:

- ポリブチレンアジペートテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- 澱粉ブレンド

- その他

用途別 – 4つの観点による市場区分:

- 包装

- 農業

- 消費財

- その他

国別 – 24の観点による市場区分:

- アメリカ合衆国

- カナダ

- ドイツ

- イギリス

- フランス

- イタリア

- オランダ

- スペイン

- 中国

- 韓国

- 日本

- インド

- インドネシア

- マレーシア

- アルゼンチン

- ブラジル

- メキシコ

- コロンビア

- サウジアラビア

- 南アフリカ

- イスラエル

- オーストラリア

- アラブ首長国連邦

- その他の国々

主要企業は4つの観点から網羅しております:

- 概要

- 主要人物

- 最近の動向

- 財務分析

企業分析:

- Total Corbion

- Mitsubishi Chemical Holding Corporation

- Toray Industries

- BASF SE

- GREEN DOT BIOPLASTICS

- Amcor Limited

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 生分解性プラスチック

5.1 市場

5.2 数量

6. シェア分析

6.1 市場シェア

6.1.1 素材の種類別

6.1.2 用途別

6.1.3 国別

6.2 数量シェア

6.2.1 素材の種類別

7. 素材の種類

7.1 ポリブチレンアジペートテレフタレート(PBAT)

7.1.1 市場

7.1.2 数量

7.2 ポリブチレンサクシネート(PBS)

7.2.1 市場

7.2.2 数量

7.3 ポリ乳酸(PLA)

7.3.1 市場

7.3.2 数量

7.4 ポリヒドロキシアルカノエート(PHA)

7.4.1 市場

7.4.2 生産量

7.5 澱粉系複合材料

7.5.1 市場

7.5.2 生産量

7.6 その他

7.6.1 市場

7.6.2 生産量

8. 用途別市場

8.1 包装

8.2 農業

8.3 消費財

8.4 その他

9. 国別市場

9.1 アメリカ合衆国

9.2 カナダ

9.3 ドイツ

9.4 イギリス

9.5 フランス

9.6 イタリア

9.7 オランダ

9.8 スペイン

9.9 中国

9.10 韓国

9.11 日本

9.12 インド

9.13 インドネシア

9.14 マレーシア

9.15 アルゼンチン

9.16 ブラジル

9.17 メキシコ

9.18 コロンビア

9.19 サウジアラビア

9.20 南アフリカ

9.21 イスラエル

9.22 オーストラリア

9.23 アラブ首長国連邦

9.24 その他の地域

10. ポーターの5つの力分析

10.1 買い手の交渉力

10.2 供給者の交渉力

10.3 競合の激しさ

10.4 新規参入の脅威

10.5 代替品の脅威

11. SWOT分析

11.1 強み

11.2 弱み

11.3 機会

11.4 脅威

12. 企業分析

12.1 トータル・コービオン

12.1.1 概要

12.1.2 主要人物

12.1.3 最近の動向

12.1.4 売上高分析

12.2 三菱ケミカルホールディングス株式会社

12.2.1 概要

12.2.2 主要人物

12.2.3 最近の動向

12.2.4 売上高分析

12.3 東レ株式会社

12.3.1 概要

12.3.2 主要人物

12.3.3 最近の動向

12.3.4 売上高分析

12.4 BASF SE

12.4.1 概要

12.4.2 主要人物

12.4.3 最近の動向

12.4.4 売上高分析

12.5 Green Dot Bioplastics

12.5.1 概要

12.5.2 主要人物

12.5.3 最近の動向

12.5.4 売上分析

12.6 アムコール・リミテッド

12.6.1 概要

12.6.2 主要人物

12.6.3 最近の動向

12.6.4 売上分析

*** 本調査レポートに関するお問い合わせ ***