生体適合3Dプリンティング材料の世界市場(2025-2034):材料種類別(ポリマー、金属、その他)、形状別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体適合性3Dプリンティング材料の世界市場規模は、2024年に8億8,290万米ドル。同市場は、2025年の11億米ドルから2034年には54億米ドルまで、年平均成長率19.9%で成長する見込み。高齢化人口の増加が、人工関節、人工歯根、外科用インプラントなどの医療介入の需要を促進しています。

例えば、世界保健機関(WHO)によると、60歳以上の世界総人口は2015年の12%から2050年には22%へとほぼ倍増する予定です。このような人口動態の変化は、3Dプリントインプラントや医療装置の継続的なニーズの増加をもたらし、予測期間中の市場成長の道を開きます。

さらに、生体適合性3Dプリント材料の市場は、患者固有のインプラント、補綴物、歯科修復物など、個別化された医療装置の必要性から増加しています。医療従事者は、3Dプリント技術を使用して、患者の転帰を向上させ、手術時間を最小限に抑え、治療効果を最大化するオーダーメイドのソリューションを製造しています。たとえば、アメリカ食品医薬品局(FDA)は100を超える3Dプリント医療装置を承認しており、医療におけるこの技術の受け入れと使用が拡大していることを証明しています。

さらに、選択的レーザー焼結(SLS)、ステレオリソグラフィ(SLA)、直接金属レーザー焼結(DMLS)などの積層造形技術の進歩により、生体適合性3Dプリント材料の用途が拡大しています。新しい高性能ポリマー、金属合金、バイオインクは、バイオメディカル用途でより高い精度、耐久性、生体適合性を実現します。米国国立衛生研究所(NIH)の報告によると、3Dプリンティングのヘルスケア用途は、患者固有の解剖学的モデル、手術装置、インプラントの製造において特定の有望性を示しており、この技術が個別化医療の進展に顕著に貢献していることを示しています。

生体適合性3Dプリンティング材料の市場動向

3Dバイオプリンティング技術の進歩とバイオインクの開発により、再生医療と組織工学への投資と研究が活発化しています。例えばヨーロッパでは、2019年にEUが総額2,590万米ドルに相当する13のバイオプリンティング研究プロジェクトに融資したように、応用技術への関心が高まっています。

研究の進歩は、個別化医療や将来の臓器移植の枠組みで使用するための足場、機能的組織、臓器モデルの3Dプリンティングに焦点を当てています。

さらに、直接金属レーザー焼結(DMLS)と選択的レーザー溶融(SLM)技術の出現により、カスタマイズされた整形外科用および歯科用インプラントをより高い精度で製造することが可能になり、従来の製造方法に取って代わりました。アメリカFDAの複数の臨床試験で、これらの技術が患者にとって有益であることが実証されており、その結果、治療成績が向上し、術後の合併症が減少しました。

また、医療用3Dプリントでは、PEEKや生体吸収性材料などの生体適合性ポリマーの使用が拡大しています。これらの生体材料は、他のポリマーと並んで、手術ガイド、補綴物、移植可能な医療装置に適切な機械的強度と生分解性を備えています。さらに、CDCが報告しているように、これらの材料は、オーダーメイドのヘルスケアソリューションを提供することで、患者の感染リスクを低減するのに役立ちます。

生体適合性3Dプリンティング材料の市場分析

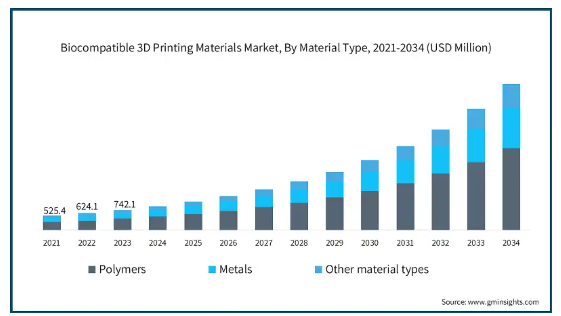

材料の種類別に、市場はポリマー、金属、その他の材料に区分されます。ポリマーセグメントは、事業の成長を牽引し、CAGR 19.9%で拡大し、2034年までに30億米ドル以上に達する見込みです。

患者のニーズに合わせてパーソナライズされた生体適合性3Dプリントポリマーに対する需要の高まりは、オーダーメイドのインプラント、補綴物、歯科修復物などのヘルスケア製品の採用が増加していることに起因しています。3Dプリントポリマーは、患者に合わせた装置の製造を支援し、より良い臨床結果、患者の使いやすさ、合併症発生率の低下につながります。

さらに、医療用3Dプリンティングは、PEEK(ポリエーテルエーテルケトン)、PLA(ポリ乳酸)、さらには生体吸収性物質などの高度なポリマーの製造によってさらに拡大しています。

これらのポリマーは、機械的強度、生体適合性、生分解性により、理想的な外科用インプラント、薬物送達システム、組織工学用足場となります。ポリマーに関連するこれらの利点は、これらのセグメントの拡大に役立っています。

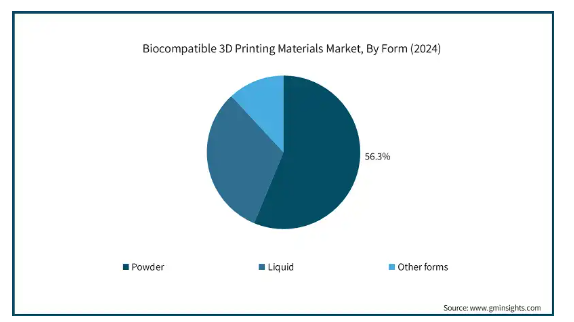

選択的レーザー焼結(SLS)や直接金属レーザー焼結(DMLS)などの粉末ベースの3Dプリンティング技術により、複雑な患者固有の医療用インプラントを高精度で製造できます。カスタマイズされた整形外科用、歯科用、頭蓋用インプラントの需要の増加は、生体適合性粉末材料の成長を促進します。

さらに、粉末床融合、バインダージェッティング、電子ビーム溶解(EBM)の開発により、3Dプリント医療機器の効率と精度が向上します。これらの進歩により、より微細な粒子制御、強化された機械的特性、生体適合性の向上が可能になり、粉末ベースの材料は長期的なインプラント用途により効果的になります。

さらに、チタン、コバルトクロム、ステンレス鋼、ニッケルチタン粉末は、生体適合性、耐腐食性、機械的強度が高いため、医療用3Dプリント用途の大半を占めています。関節置換、脊椎インプラント、心血管ステントにおけるこれらの材料の使用拡大が、生体適合性粉末材料の市場成長に寄与しています。

用途に基づき、生体適合性3Dプリンティング材料市場は、歯科、薬物送達システム、手術ツールとインプラント、組織工学、心臓血管、整形外科、その他の用途に区分されます。歯科セグメントは、2024年に2億8520万米ドルの収益。

特に高齢者における歯の喪失、歯周病、う蝕の罹患率の増加が、歯科インプラントと補綴のニーズを促進しています。

例えば、世界保健機関(WHO)によると、世界で約37億人が口腔疾患を患っており、最も蔓延しているのは約25億人に見られる未治療のう蝕です。歯科医師は、耐性があり、軽量で、審美的な修復物を製造できることから、生体適合性のある3Dプリント材料の適用をますます増やしています。これは、急増する世界的な口腔医療負担に対応するために、高度な歯科修復方法への顕著な移行を示唆しています。

さらに、ステレオリソグラフィ(SLA)、デジタル光処理(DLP)、選択的レーザー焼結(SLS)の進歩により、歯科修復物の精度と効率も向上しています。これらの技術により、耐久性と強度を向上させた生体適合性樹脂、セラミック、金属ベースの歯科インプラントの精密な製造が可能になりました。

カスタマイズされた歯科治療への動きは、歯科における3Dプリンティングの応用を加速させています。生体適合性材料により、臨床医は、より優れた適合性、審美性、患者の快適性を提供するカスタムフィットのクラウン、ブリッジ、義歯、歯列矯正用アライナーを作成できます。

北米 アメリカの生体適合性3Dプリンティング材料市場は、2024年に3億6,200万米ドルと評価され、今後数年で大きく成長すると予測されています。

米国では高齢化人口が大幅に増加しています。たとえば、Population Reference Bureauによると、アメリカの65歳以上の人口は、2022年の5,800万人から2050年には8,200万人へと47%増加する見込みです。

高齢者は歯の喪失や歯周病のリスクが高く、複数の修復治療を必要とするため、この人口統計的傾向は、歯科インプラント、義歯、クラウンに対する個々の需要を増加させます。

生体適合性のある3Dプリンティング材料の使用により、患者のためにカスタマイズされた補綴装置を効果的かつ経済的に製作できるため、地域市場の拡大が促進されます。

ヨーロッパ 英国の生体適合性3Dプリント材料市場は、今後数年間で著しく成長すると予測されています。

英国の歯科サービスは、主に民間クリニックとNHSシステムによって提供されています。手頃な価格の入れ歯、クラウン、インプラントに対する消費者のニーズが高まっています。NHSシステム内の財政的制約が、安価なデジタル技術、特に革新的な生体材料を従来の方法よりも安価に製造できる3Dプリンティングの採用を大いに後押ししています。

さらに、英国の歯科開業医は、その強度、耐久性、生体適合性から、ブリッジやインプラント用のチタン、コバルトクロム、ジルコニア粉末の主要ユーザーの一人です。

さらに、英国の歯科技工所では、選択的レーザー溶融(SLM)や電子ビーム溶融(EBM)技術の採用が増加しており、様々な歯科用途の高性能金属粉末の用途が拡大しています。

日本は、アジア太平洋地域の生体適合性3Dプリント材料市場で称賛に値する地位を占めています。

世界保健機関(WHO)によると、2023年の日本の女性の平均寿命は87.14歳、男性の平均寿命は81.09歳で、これは世界でもトップクラスです。BBCによると、2023年には日本国民の29.1%が65歳以上になるとのこと。

この傾向は、フルアーチの修復物、義歯、クラウン、ブリッジの消費を増加させており、その結果、より精密で経済的な選択肢として生体適合性の高い3Dプリント歯科材料の採用が増加し、市場の成長を促進しています。

さらに、日本政府は理化学研究所や東京歯科大学とともに、バイオプリンティング技術への投資を展開しています。これらの投資の目的は、歯科・医療用途の先端材料を開発することであり、これには生体吸収性ポリマー、セラミック吸収性インプラント、再生歯科用の組織工学的足場などが含まれます。

中東・アフリカのサウジアラビアは、生体適合性3Dプリンティング材料市場で有利な成長が見込まれています。

サウジアラビア政府は、ビジョン2030の一環として、デジタル歯科や3Dプリンティングなどの医療技術や医療インフラに大規模な投資を行っています。専門の歯科クリニックや病院の成長は、補綴、インプラント、歯列矯正用の生体適合性3Dプリント材料の需要を促進しています。

また、サウジアラビアでは、高い消費力、歯の健康に対する意識の高まり、洗練された美容治療法の採用増加により、審美歯科サービスや修復歯科サービスの需要が増加しています。

この地域市場は、クリアアライナー、セラミックベニア、カスタムフィット高精度ジルコニアクラウンなどの生体適合性3Dプリント材料の需要の増加によっても後押しされています。

生体適合性3Dプリント材料の市場シェア

市場は細分化されており、複数の企業が高度な生体適合性印刷材料を提供しています。この市場の上位企業は、3D Systems、Stratasys、Evonik Industries、Formlabs、GE Additiveなどで、市場シェアの約40%を占めています。各プレイヤーは、3Dプリンティング用の新しい高度な生体適合材料の開発に継続的に取り組んでいます。さらに、医療分野の研究機関やプロバイダーと戦略的提携を結ぶことは、最新技術の統合と流通の拡大にとって重要であり、これによって各社は3Dプリント材料と装置の需要急増に対応できるようになりました。規制当局の支援と合理化された承認プロセスにより、技術革新の意欲がさらに高まり、市場参入が容易になるため、市場での競争が激化しています。新興企業は、革新的な先端材料の開発に注力しています。このような技術革新は、引き続き市場の拡大を促進します。

生体適合3Dプリンティング材料市場の企業

生体適合3Dプリンティング材料業界で事業を展開している主な企業は以下の通り:

Arkema

Cellink

Concept Laser

EnvisionTEC

EOS

Evonik Industries

Formlabs

GE Additive

Höganäs

Materialise

Renishaw

Royal DSM

Solvay

Stratasys

3D Systems

エボニックは、健康・医療分野に3Dプリンティング生体材料を提供しています。同社の生分解性の低いポリマーは、医療用インプラント、薬剤溶出装置、組織工学の開発に使用されています。特殊化学品と生体材料の歴史を持つ同社は、生体適合性と臨床性能を最適化した患者固有の3Dプリンティング技術を生み出すことができます。

ストラタシスは、医療および歯科用途向けの積層造形技術を提供しています。同社のPolyJetおよびFDM(Fused Deposition Modeling)技術は、カスタマイズされた医療装置、補綴物、解剖学的モデルを製造します。医療提供者、研究機関、医療装置メーカーとのパートナーシップにより、ストラタシスは個別化医療や手術計画における3Dプリントの導入を支援しています。

Royal DSMは、医療用の生体適合性樹脂とポリマーを中心に3Dプリンティング材料を製造しています。同社のArnitel、Somos、Dyneema製品は、整形外科、歯科装置、義肢装具の生分解性、柔軟性、強靭性材料市場に対応しています。Royal DSMは、医療従事者が医療ソリューションを作成できるように、アディティブ・マニュファクチャリングで持続可能なバイオベースの材料を使用しています。

生体適合性3Dプリンティング材料業界ニュース:

2024年5月、バイオインク技術企業のBIO INXは、体積造形3Dプリンティング企業のReadily3Dと提携し、体積造形3Dバイオプリンティング用の新しいバイオ材料を発表しました。初の市販バイオインクであるゲルMAベースのREADYGEL INXは、体積バイオプリンティング用途で高い再現性と卓越した性能を発揮するように設計されました。このパートナーシップにより、バイオインクスはバイオマテリアルのポートフォリオを拡大し、高度なバイオプリンティング技術における地位を強化しました。

2024年6月、バイオインク技術のリーダーであるバイオインクスは、形状記憶特性を持つ生分解性樹脂、デグレスINXの発売を発表しました。この素材は、3Dプリント後に一時的に変形し、体温まで加熱すると元の形状に戻ることができます。この技術革新により、バイオプリンティング市場における3D Systemsの地位は強化され、高度なバイオマテリアルの提供が拡大しました。

2023年9月、3D Systemsは放射線治療ソリューションのリーダーであるKlarityとの提携を発表し、FDA認可のVSP Bolusソリューションの販売を拡大しました。Klarity は、VSP Bolus を患者固有の 3D プリント製品の新しいラインである Klarity Prints に統合しました。このパートナーシップにより、ヘルスケア市場における3D Systemsのプレゼンスが強化され、高度な3Dプリント医療ソリューションへのアクセスが向上しました。

この調査レポートは、生体適合性3Dプリント材料市場を詳細に調査し、2021年~2034年の収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 材料種類別

ポリマー

金属

その他の材料種類別

市場:形態別

粉末

液体

その他の形状

市場、用途別

歯科用

薬物送達システム

手術器具およびインプラント

組織工学

心臓血管

整形外科

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ヘルスケア産業における生体適合性3Dプリンティングの需要の増加

3.2.1.2 3Dプリンティング材料の技術進歩

3.2.1.3 個別化医療の採用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 生体適合性3Dプリント材料の高コスト

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年:材料種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ポリマー

5.3 金属

5.4 その他の材料種類別

第6章 2021〜2034年 形状別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 粉末

6.3 液体

6.4 その他の形状

第7章 2021〜2034年用途別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 歯科用

7.3 ドラッグデリバリーシステム

7.4 手術器具とインプラント

7.5 組織工学

7.6 心臓血管

7.7 整形外科

7.8 その他の用途

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Arkema

9.2 BIO INX

9.3 Cellink

9.4 EnvisionTEC

9.5 EOS

9.6 Evonik Industries

9.7 Formlabs

9.8 GE Additive

9.9 Höganäs

9.10 Materialise

9.11 Renishaw

9.12 Royal DSM

9.13 Solvay

9.14 Stratasys

9.15 3D Systems

*** 本調査レポートに関するお問い合わせ ***