バイオ分析試験サービスの世界市場(2025-2030):分子種類別、検査種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

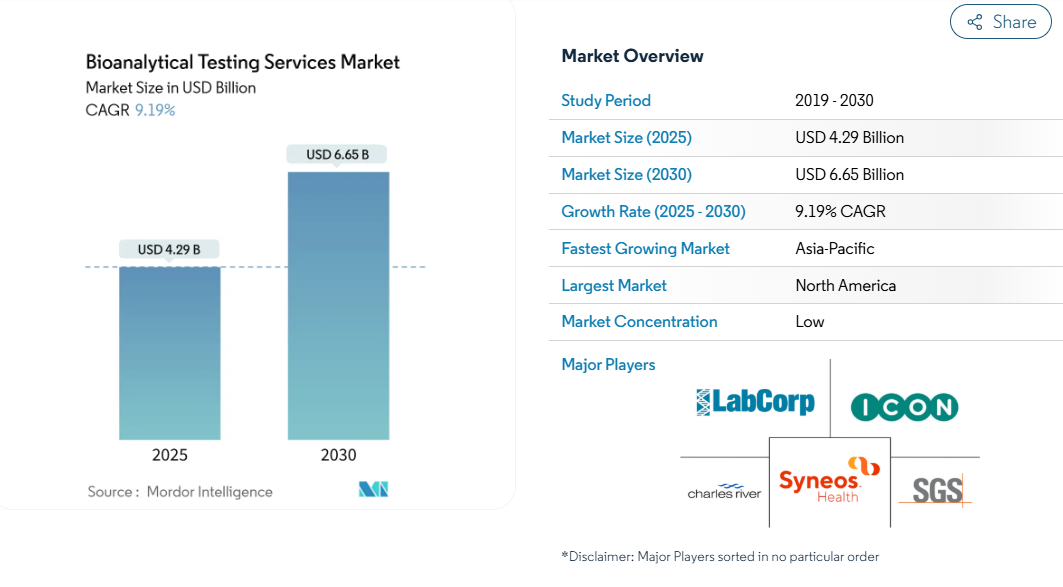

バイオ分析試験サービス市場規模は、2025年に42.9億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は9.19%で、2030年には66.5億米ドルに達する見込みです。

この加速は、この分野がサポート機能から、精密医療プログラム、規制当局への申請、医薬品開発サイクルの迅速化を戦略的に推進する機能へと移行したことを反映しています。

スポンサーが固定ラボを削減し、ハイスループット能力を求めて専門の開発業務受託機関(CRO)に傾注しているため、アウトソーシングは現在、臨床試験分析の50%以上を支えています。

生物製剤、バイオシミラー、複雑なモダリティでは、高分解能の装置が要求されますが、社内に設置しているスポンサーはほとんどなく、リガンド結合アッセイ、高分解能質量分析、免疫原性試験のための複数年のサービス契約を促しています。

一方、ICH M10のような整合化されたガイドラインに向けた世界的な動きは、統一されたバリデーションアプローチを奨励し、試験の繰り返しを減らすと同時に、検査施設の技術的水準を引き上げています。COVID-19パンデミック時のサプライチェーンの混乱は、アウトソーシングの決断をさらに強化し、アッセイ所要時間を短縮する自動化プラットフォームの採用を急がせました。

レポートの主な要点

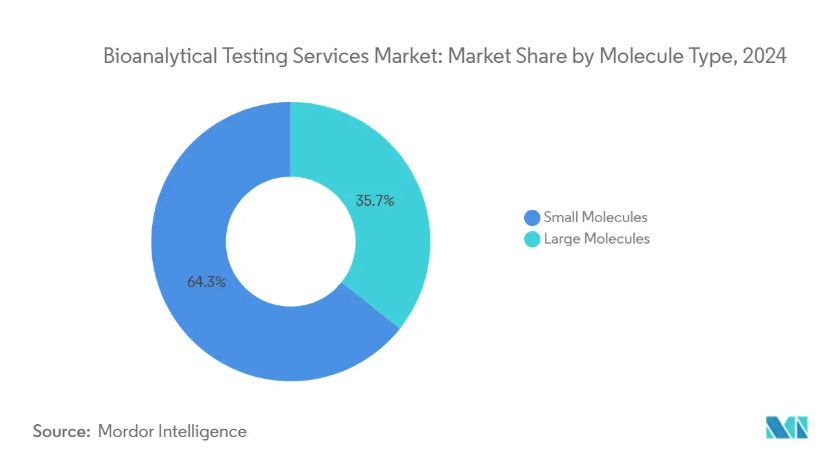

- 分子の種類別では、低分子が2024年にバイオ分析試験サービス市場シェアの64.27%を維持し、高分子は2030年まで11.55%のCAGRで拡大すると予測。

- 試験の種類別では、バイオアベイラビリティと生物学的同等性が2024年に36.54%の売上シェアを占め、バイオマーカーアッセイは2030年まで12.87%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬会社が2024年の生物学的分析試験サービス市場規模の56.32%のシェアを占め、CDMOは2025年から2030年にかけて13.56%のCAGRで拡大すると予測されています。

- 地域別では、北米が2024年の売上シェア42.44%でトップ、アジア太平洋地域は2030年まで年平均成長率12.19%で推移。

分析試験のアウトソーシングの増加

製薬スポンサーは、固定ラボから柔軟な技術対応型パートナーシップに資本を再配分しており、アウトソーシングの普及はかつてないレベルにまで高まっています。ppm以下の不純物検出やマルチプレックス・リガンド結合アッセイを必要とする生物製剤のワークフローは、現在ではほとんどすべてCROに委ねられています。パンデミックによる規制は、社内のラボが閉鎖される一方で、CROのネットワークが災害復旧プロトコルによって稼働を維持したため、シフトを激化させました[1]。1台あたり50万ドルもする高分解能質量分析計や自動化されたサンプル汎用調製ロボットへのアクセスは、迅速なデータ読み出しを求める小規模なバイオテクノロジー企業にとって、依然として決定的な要因となっています。

生物製剤とバイオシミラーのパイプラインの拡大

モノクローナル抗体、融合タンパク質、抗体薬物複合体は、力価、グリコシル化、宿主細胞タンパク質含量を評価するための直交アッセイを必要とします。[240を超えるバイオシミラーが活発に開発されており、高価な有効性試験よりも分子類似性に焦点を当てた比較分析への需要が高まっています。英国のMHRAのような規制当局は、分析的エビデンスが説得力を持つ場合、特定の有効性試験を免除する用意があることを示唆しており、高度な生物物理学的手法と多変量統計の導入を加速させています。

世界的な臨床試験件数の増加

アジア太平洋地域の治験責任医師は、スポンサーが韓国、台湾、日本でコスト効率に優れた登録、民族的に多様なコホート、合理化された承認を追求したため、二桁の試験件数の伸びを記録。ノボテックのようなCROは現在、アジア太平洋の新施設で毎月約34,000検体を処理し、PK、PD、免疫原性アッセイに対する地域の需要を支えています。欧米の地政学的不確実性、生産能力のボトルネック、インフレ圧力は、臨床試験の東方への移行をさらに促進します。

厳しいPK/PDおよびBE規制の義務化

ICH M10はバリデーションテンプレートの調和を図りつつも、既存の品質管理システムを強化する交差バリデーションと並行性チェックを導入。データインテグリティに関するFDAの2024年ガイダンス草案は、リスクベースの電子記録を義務付け、監査証跡の精査を拡大するため、臨床検査情報管理ソフトウェアや、手作業を最大86%削減できるロボットによるデータレビューパイプラインへの投資を促しています[3]。

複雑で急速に進化するグローバル規制

地域によって異なる期待により、マルチプロトコールバリデーション計画が作成され続け、開発予算が15~20%膨らみます。FDAが臨床検査室開発試験(LDT)を監視する可能性があるため、臨床検査室は医薬品スタイルのGMPシステムに引き込まれ、文書化、変更管理、データ整合性アーキテクチャの資本アップグレードが要求されます。規制当局との連携チームを持たない小規模プロバイダーは、コンプライアンス・オーバーヘッドの増加に伴い、競争上の逆風に直面。

熟練したバイオ分析科学者の不足

高分解能質量分析、データサイエンス、および規制関連業務のスキルは、学術プログラムが産業の技術サイクルに遅れているため、依然として不足しています。パンデミック(世界的流行病)時代のラボ閉鎖により、新卒者向けの実地トレーニングが縮小され、専門知識の格差が拡大しています。一部のプロバイダーは、ロボットやAIを導入し、最小限の人的介入で24時間スループットを実現する「ダークラボ」で対抗しています。

セグメント分析

分子種類別: 高分子がイノベーションを牽引

2024年の生物学的分析試験サービス市場シェアの64.27%は依然として低分子であるにもかかわらず、高分子は急速な勢いを生み出しました。リガンド結合アッセイ、細胞ベースの効力試験、免疫原性評価を必要とするモノクローナル抗体、融合タンパク質、ペプチド治療薬により、高分子セグメントは年平均成長率11.55%で拡大しています。この需要により、ラボはハイスループットのジャイロラボ・イムノアッセイ・プラットフォームや、構造変異体を数分以内に同定する多属性メソッド質量分析ワークフローを導入する必要があります。

投資額は増加の一途をたどっています。例えば、WuXi AppTec社は、固相合成リアクターのペプチド製造能力を32,000 Lに引き上げ、バイオシミラー開発者からの比較分析依頼の急増を下支えしました。包装会社は、長い有効性試験よりも分析的類似性パッケージを好み、高度な直交技術をルーチンサービスに押し上げました。パイプラインが多様化するにつれて、バイオ分析試験サービス市場は、複雑性の高まりに対応するために、生化学、統計学、自動化などの学際的なスキルセットに大きく依存するようになるでしょう。

検査の種類別: イノベーションをリードするバイオマーカーアッセイ

バイオアベイラビリティと生物学的同等性試験は、2024年の売上高の36.54%を占め、ジェネリック医薬品の規制遵守を守っています。しかし、バイオマーカーアッセイはCAGR 12.87%で成長をリードしており、最近のFDA承認の40%以上に見られる精密医療戦略を反映しています。スポンサーは、プロテオミクス、メタボロミクス、リピドミクスを組み合わせて患者を層別化するマルチオミクス・パネルを要求するようになっています。

AIを活用した分析により、ターンアラウンドウィンドウが短縮され、適応試験においてほぼリアルタイムの用量調整が可能になります。免疫原性および中和抗体アッセイも、生物製剤の量が増加し、超低検出限界と確認ワークフローを必要とすることから、堅調な需要を示しています。ADME試験は依然として基本的なものですが、高分解能プラットフォームは代謝物マッピングの効率を高め、バイオ分析試験サービス産業の広範なサービスミックスの中でその関連性を確立しています。

エンドユーザー別:CDMOはパートナーシップモデルを加速

製薬会社は2024年の売上高の56.32%を占めていますが、研究-製造の統合型パートナーシップの牽引役として、開発・製造受託機関は13.56%のCAGRを記録しています。BioDuroのCRDMOモデルはその魅力を示しています。創薬、分析、GMP製造が一体化されることで、技術移転リスクが軽減され、タイムラインが短縮されます。CDMOは、生物製剤パイプラインをサポートするために生物分析ラボを拡張し、その結果、複数年のマスターサービス契約を獲得しています。

WuXi Biologicsは、COVID以外のサービス収入の伸びを報告し、統合された契約の粘り強さを証明しています。学術機関や公的研究機関は、商業的な申請よりもトランスレーショナルリサーチに重点を置いており、堅調ではありますが、成長は緩やかです。全体として、CDMOに関連するバイオ分析試験サービス市場規模は、スポンサーがエンドツーエンドの説明責任を果たすためにベンダーを統合するにつれて拡大するでしょう。

地域分析

北米は、製薬本社の集中、FDAへの近接性、広範なGLPインフラに支えられ、2024年の世界売上高の42.44%を生み出しました。Labcorpのような大手プロバイダーは、国内のラボに14,000人以上の従業員を配置し、トップセラーの医薬品プログラムを支えています。しかし、人材不足と人件費の高騰が利益率を圧迫し、低コストの地域への選択的なアウトソーシングを推進しています。カナダの施設は、二ヶ国語による申請でアメリカの能力を補完しており、メキシコのニアショアリングの勢いは、アメリカの輸入規則に沿ったGLP施設への新たな投資を促しています。

ヨーロッパは、EMAの一貫した枠組みとバイオシミラーにおけるリーダーシップにより2位にランクインしています。ドイツ、フランス、英国は、学術拠点と連携するCROやCDMO施設のクラスターを擁しており、ユーロフィンズ・サイエンティフィック社だけでも、年間4億5,000万件の検査を実施する900以上の欧州ラボを運営しています。ブレグジット後、英国は競争力を維持するためにバイオシミラー医薬品の製造経路を迅速に整備し、バイオ医薬品の分析業務を引き続き誘致する柔軟な規制姿勢を示しました。EUによるバイオ医薬品製造ハブへの投資とホライズンヨーロッパの研究開発助成金により、需要は引き続き堅調です。

アジア太平洋地域はCAGR 12.19%で最も急成長している地域であり、臨床試験への移行、製造能力の拡大、政府の支援策がその原動力となっています。中国は、現地のCROが生産能力を拡大するにつれてサンプル量をリードしており、日本は第3位の医薬品市場であるため、二ヶ国語による文書作成が必要な複雑な申請書類の安定した流れが確保されています。韓国と台湾は税控除と迅速な審査を活用し、効率的な登録とコスト管理を求める多国籍企業を誘致しています。GLPコンプライアンスを国家的に推進するインドと、バイオテクノロジーの集積地であるオーストラリアは、地域の能力を多様化しています。その結果、生物学的分析試験サービス市場は、10年後半にはアジア太平洋地域の収益が欧米の水準に収束することになるでしょう。

競争環境

市場の断片化は緩やかであるものの、規模や技術投資によってリーダー企業が差別化され、統合が進んでいます。50万米ドルを超える高分解能質量分析システムは、専門スタッフの配置と相まって実質的な参入障壁となっています。ユーロフィンズ・サイエンティフィックは、61カ国で200,000以上の検証済みアッセイを提供し、年間4億5,000万件のテストを完了するなど、規模の活用を実証しています。ブルカーによるシエラ・センサーの買収とウォーターズによるワイアット・テクノロジーの買収は、複雑なバイオ治療薬に対するサービスの幅を広げるものです。

戦略的方向性は垂直統合と地域拡大。プロバイダーは、技術移転の摩擦をなくすために、探索スクリーニングから規制対象のバイオアナリシス、商業的QCまでを1つの契約で結びつけようとしています。ロボット主導のダークラボは、科学者不足を緩和し、エラー率を低下させる24時間ワークフローを約束します。ホワイトスペースは、ダルトン・バイオアナリティクスのような早期参入企業が事業を展開するマルチオミクスやAI支援データマイニングのニッチに残っています。全体的な競争は、より複雑な治療状況をナビゲートするスポンサーをサポートするために、規制上の流暢さ、グローバルなロジスティクス、自動化された分析を組み合わせることにかかっています。

最近の産業動向

- 2025年4月 サーモフィッシャーサイエンティフィックは、2025年第1四半期の売上高を103億6,000万米ドル(15%増)とし、半導体分析用のThermo Scientific Vulcan Automated Labや精密医療アプリケーション用のOlink Revealプロテオミクスキットなどの革新的な製品を発表しました。また、Chan Zuckerberg Institute for Advanced Biological Imagingと技術提携契約を締結。

- 2025年3月 ラボコープは、バイオリファレンスヘルス社の革新的なオンコロジーおよび関連臨床検査サービス事業の一部資産の買収を発表しました。この買収は、2025年後半に完了し、多額の年間収益を生み出す見込みです。

- 2025年2月 チャールズ・リバー・ラボラトリーズは、シンガポール総合病院と、臍帯血由来同種CAR-T細胞のCGMP準拠マスターセルバンキングおよび次世代シーケンシング検査サービスを提供する戦略的契約を締結したと発表しました。NGSサービスは、細胞バンクにおけるウイルス汚染の検出を強化し、新規がん治療開発をサポートしながら、規制要件を満たす信頼性の高い検査オプションを提供します。

- 2025年1月 チャールズ・リバー・ラボラトリーズは、Apollo™エコシステムを拡大し、Apollo for CRADLを発表しました。Apollo for CRADLは、ビバリウムのレンタルサービスを強化し、世界の約30の施設における創薬プロセスを合理化するために設計されたクラウドベースのプラットフォームです。この戦略的イニシアチブは、安全性評価や生物製剤試験を含む様々なサービスを統合し、リアルタイムのデータアクセスと管理タスク管理を提供することで、研究スケジュールを加速します。

バイオ分析試験サービス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 分析試験のアウトソーシングの増加

4.2.2 生物製剤とバイオシミラーのパイプラインの拡大

4.2.3 世界の臨床試験量の増加

4.2.4 厳しいPK/PDおよびBE規制の義務化

4.2.5 分散型臨床試験におけるマイクロサンプリングとDBSの採用

4.2.6 AI主導の分析によるアッセイ所要時間の短縮

4.3 市場の阻害要因

4.3.1 複雑かつ急速に進化する世界的規制

4.3.2 熟練したバイオ分析科学者の不足

4.3.3 HR質量分析プラットフォームの設備投資額の高さ

4.3.4 自宅採取におけるサンプルの完全性リスク

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 分子の種類別

5.1.1 低分子

5.1.2 大分子

5.2 検査種類別

5.2.1 バイオアベイラビリティと生物学的同等性

5.2.2 薬物動態

5.2.3 薬力学

5.2.4 吸収-分布-代謝-排泄

5.2.5 免疫原性と中和抗体アッセイ

5.2.6 バイオマーカーとオミックスベースのアッセイ

5.2.7 その他の検査

5.3 エンドユーザー別

5.3.1 製薬会社

5.3.2 バイオ医薬品・バイオテクノロジー企業

5.3.3 開発・製造受託機関

5.3.4 学術・政府機関

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Labcorp Drug Development (Covance)

6.3.2 Charles River Laboratories

6.3.3 Thermo Fisher – PPD

6.3.4 Eurofins Scientific

6.3.5 ICON plc

6.3.6 Syneos Health

6.3.7 SGS SA

6.3.8 Intertek Group plc

6.3.9 WuXi AppTec

6.3.10 Medpace Holdings

6.3.11 BioAgilytix Labs

6.3.12 Frontage Labs

6.3.13 Toxikon Corp.

6.3.14 Covance-Monogram

6.3.15 Altasciences

6.3.16 SGS Vitrology

6.3.17 Eurofin-Advinus

6.3.18 Analytical Bio-Clear

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***