世界の生体吸収性ステント市場の規模、シェア、トレンド、成長、2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステント市場に関する調査報告書の概要は以下の通りです。

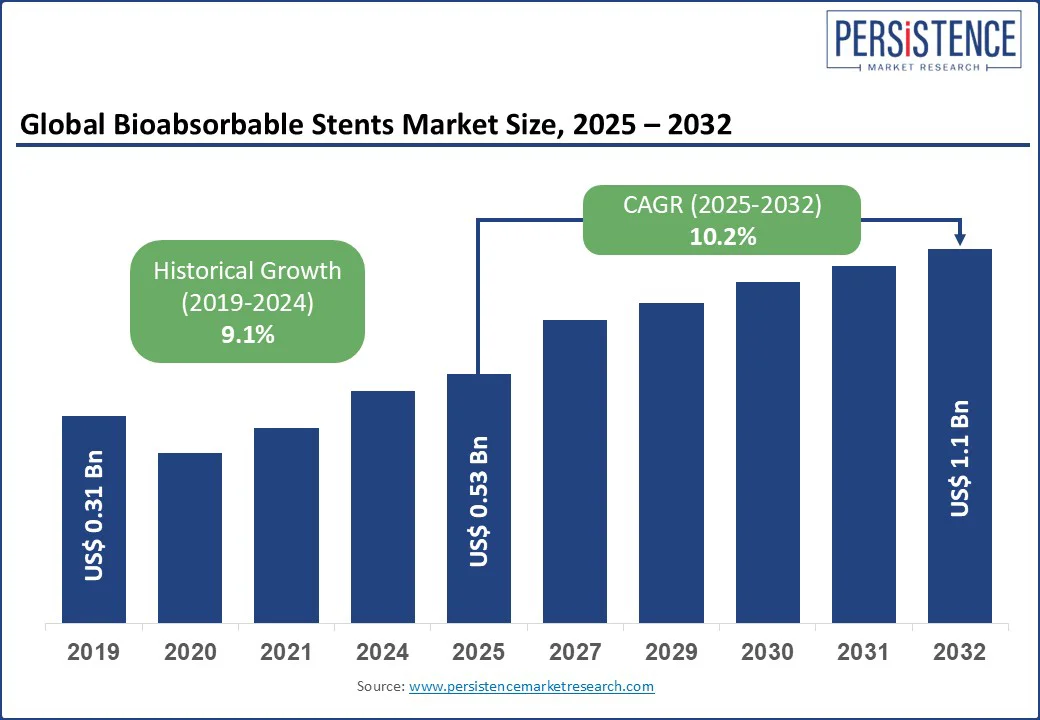

2025年には生体吸収性ステント市場の規模が5億3千万米ドルに達し、2032年には11億米ドルに達すると予測されています。この市場は、心血管疾患の増加、最小侵襲手術の需要の高まり、次世代ステント技術の採用により成長しています。従来の金属製ステントとは異なり、生体吸収性ステントは時間の経過とともに体内で自然に溶解し、ステント内再狭窄や血栓症などの長期的な合併症を軽減します。これらのデバイスは、ポリマーやマグネシウム合金などの生体吸収性材料の進歩によって、先進国と新興国の両方で注目を集めています。技術革新、好ましい臨床結果、進行中の規制承認がさらなる採用を加速しています。

一方で、高コスト、限られた入手可能性、デバイスの安全性に関する課題は市場の関係者にとって重要な考慮事項です。生体吸収性ステント市場は、マグネシウムベースの生体吸収性合金ステントや、制御された吸収と強力なラジアルサポートを示す次世代デバイス(例:Magmaris)の採用によって推進されています。これらの生体吸収性金属ステントは、金属腐食工学と調整された合金組成を活用し、スキャフォールド血栓症や血管のリコイルを減少させ、精密介入心臓病学における臨床的関心と選択的使用を促進しています。

規制承認の経路、特にFDAのブレークスルーデバイスプログラムを通じて、ターゲットデバイスの承認が促進され、マグネシウムおよび亜鉛合金ステントの世界初の発売が加速されています。また、エヴロリムスと生分解性PLAフレームワークを組み合わせたエンジニアリングコーティングにより、ポリマー系薬剤溶出生体吸収性ステントへの投資が増加しています。これらの次世代ポリマー系BVSデバイスは、抗再狭窄療法を提供し、溶解後の血管回復を可能にするため、若年の冠動脈疾患(CAD)患者や外来PCI手技にとって魅力的です。

同時に、AIによる個別化ステント配置と、OCTやIVUSを介した画像最適化された配置の需要が高まり、手続きの精度が向上し、世界中の主要なカテーテルラボでのスマート生体吸収性ステントプラットフォームの採用を促進しています。しかし、ポリマー系PLLAスキャフォールドの限界は、ポリマー系薬剤溶出生体吸収性ステントの採用を妨げています。これらのデバイスは、in vivoでの弱いラジアル強度を補うために厚いストラットを必要とし、血管損傷やスキャフォールド破損、遅発性血栓症のリスクを高めます。非対称ストラットの劣化は、長期的なフォローアップにおいて再狭窄を高める原因となります。

マグネシウム合金の劣化の不均一性は、マグネシウムベースの生体吸収性金属ステントの安定性と構造的信頼性を妨げています。塩化物が豊富な体液における急速な腐食は、血管治癒前にラジアルサポートを早期に失う原因となり、時には数週間のうちに発生することがあります。この加速した劣化は、水素ガスの生成、局所的なアルカリ性の変化、炎症、および新生内膜の増殖を引き起こす可能性があります。血管変形下での機械的疲労や早期ストラット破損の懸念も残ります。

ハイブリッドポリマー-金属複合ステントの開発の増加は、独自の成長パスを提供しています。これらのハイブリッドステントは、マグネシウム合金フレームをポリマー薬剤溶出層と組み合わせ、血管治癒を早め、制御された劣化を実現します。初期の研究は、エヴロリムスコーティングPLAと組み合わせたマグネシウムベースのWE43合金の機械的サポートの向上とスムーズな吸収を示しています。この相乗効果は、異なる病変の複雑さに応じたデバイス選択を可能にし、個別化された冠動脈スキャフォoldingを可能にします。

AI最適化されたマグネシウム合金ステントデザインやロボティック支援カテーテル配信システムは、精度の高い次世代手続きの成果を解放しています。機械学習アルゴリズムは、強度と腐食制御のための理想的な合金組成を予測する一方、リアルタイムの血管セグメンテーションを備えたロボティックシステムは、ステント配置中のより正確なナビゲーションを可能にします。これらの革新の統合により、複雑な解剖学におけるインテリジェント生体吸収性スキャフォールドの配置が可能となり、高度なカテーテルラボや学術医療センターでの幅広い採用が促進されています。

ポリマー系生体吸収性ステント、特にポリ-L-乳酸(PLLA)から作られたものは、市場の約58%のシェアを持つと予測されています。そのリーダーシップは、早期の規制承認と薬剤溶出フォーマットでの広範な臨床使用に起因しています。これらのステントは、薬理コーティングとの互換性があり、実証された生体適合性からCAD症例で広く使用されています。しかし、厚いストラットプロファイル、低いラジアル強度、長期的な性能を制限する遅延吸収タイムライン(2〜3年)などの制約は、医師の信頼を妨げています。

金属系生体吸収性ステント、特にマグネシウムおよび亜鉛合金製のものは、最も成長が早い材料セグメントを代表しています。これらの合金は、優れた機械的強度、薄いストラットデザイン、はるかに短い劣化時間(6〜12ヶ月)を提供し、長期的なリスクを最小限に抑えつつ、一時的なサポートを必要とする若くて活動的な患者にとってより魅力的です。これらのステントは、遅発性スキャフォールド血栓症のリスクを最小限に抑え、視認性を向上させ、次世代スキャフォールド試験への参加を促進しています。

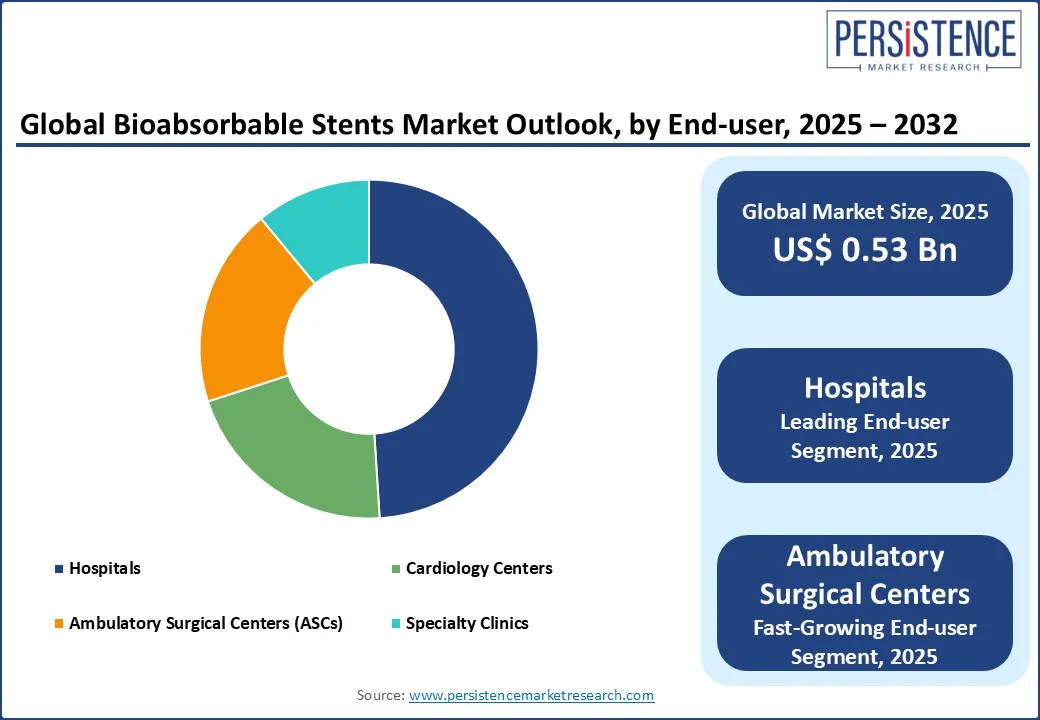

用途別では、病院セグメントが2025年に市場全体の約49%を占める最大の用途セグメントになると予測されています。この優位性は、カテーテルラボ、介入心臓病医、およびIVUSやOCTなどの高度な画像モダリティへのアクセスによって促進されています。病院は、特に欧州や北米では、複雑なアンジオプラスティ手技と術後のモニタリングのための優先センターとなっています。外来手術センター(ASC)は、特に米国、ドイツ、英国などの地域で最も成長が早い用途セグメントとして浮上しています。ASCは、同日PCIモデルを採用し、入院コストを削減し、患者の回転率を向上させています。最小侵襲技術の台頭と新しい生体吸収性ステントの安全性の向上が、外来設定での採用を加速させています。

北米は、世界の生体吸収性ステント市場において最大の貢献者であり、47%を占めています。米国は、心血管疾患の高い有病率のため、年間80万件以上の経皮的冠動脈介入(PCI)が実施されています。この地域の高度な心血管ケアエコシステムは、ステント最適化のためのAIガイド画像プラットフォーム(IVUSやOCTなど)の早期採用を促進しました。ABSORB IIIおよびIVなどの臨床試験は、生体吸収性スキャフォールドの基盤を築きました。最初の試練(アボットのAbsorb GT1撤回)にもかかわらず、マグネシウムベースのスキャフォールド(BIOTRONIK Magmarisなど)への関心が再燃し、最近のFDAのブレークスルーデバイス指定によってサポートされています。

2024年には、アマランスメディカルがFortitude生体吸収性スキャフォールドの臨床試験を再開し、材料特性の改善と内皮細胞化の早期化を報告しています。さらに、価値に基づくケアモデルやCMSの報酬シフトが、長期的なコスト削減に向けたインセンティブを整え、生体吸収性ステントのような一時的インプラントを支持しています。欧州は生体吸収性ステントにおける臨床革新の最前線にあり、ドイツ、フランス、英国が採用をリードしています。特にドイツは、薄いストラットデザインとポリマーコーティングへの投資で際立っており、DAEDALUSおよびBIOSOLVEプログラムからの臨床データはスキャフォールド血栓症の78%減少を示しています。

2023年、BIOSOLVE-IVレジストリ(2000人以上の患者)では、Dreams 2Gマグネシウムスキャフォールドの有望な長期結果が報告されています。フランスの医薬品および健康製品安全庁(ANSM)は、市場後評価プロセスを簡素化し、欧州製デバイスの新しい試験と迅速な承認を促進しています。英国のNHSは、帝国大学ロンドンなどの研究機関と協力して、若年ST上昇心筋梗塞(STEMI)患者に対する生体吸収性オプションの試験を行っています。さらに、欧州のホライズンヨーロッパプログラム(2021–2027)は、生体吸収性複合材料のR&Dを共同資金提供し、スウェーデンやオランダの公的スキャフォールドレジストリは、より良い安全追跡と実世界の検証を保証しています。

アジア太平洋地域は、2030年までの予測CAGRが5.5%で、最も成長が早い地域市場です。中国は、特に50歳未満の単一血管疾患の患者に対して、Tier 1およびTier 2病院での採用を急速に拡大しています。2024年、MicroPort Scientificは、国内開発のBVSプラットフォームを立ち上げ、中国のグリーンチャネル政策の下で条件付き承認を受けました。また、上海交通大学と民間メーカーとのパートナーシップにより、短い劣化サイクルを持つ次世代亜鉛-マグネシウム合金スキャフォールドの開発が進められています。インドでも、Ayushman Bharatのような公私連携の心血管健康プログラムを通じて、公共事業が強力な成長を見せ、高リスクのPCI手技のカバレッジを提供しています。Sahajanand Medical Technologies(SMT)のようなスタートアップは、都市の心臓センターでのMeRes100™生体吸収性スキャフォールドの試験を拡大しています。ムンバイ、バンガロール、アフメダバードのいくつかの病院では、介入心臓病医のための政府支援の技術訓練プログラムの支持を受けて、選択的アンジオプラスティにポリマーBVSキットが使用されています。

生体吸収性ステント市場は現在、確立された医療機器製造業者と新興の心血管イノベーターのミックスによって中程度に統合されています。企業は、第一世代のポリマーのみのスキャフォールドから、より良いラジアル強度、生体適合性、予測可能な劣化プロファイルを持つマグネシウムベースおよびハイブリッド合金ステントへの焦点を移しています。これらの革新は、遅発性スキャフォールド血栓症を減少させ、特に若年のCAD患者におけるより効果的な血管サポートを提供することを目指しています。薄いストラット技術、制御された薬剤溶出、早期の内皮細胞化への戦略的投資が、競争優位を維持するための中心的な要素となっています。

Biotronik SE & Co. KGは、マグマリスマグネシウムスキャフォールドで世界的な先駆者として、欧州の患者において有望な結果を示しています。同社は、CEマーク試験を新市場に拡大しています。同様に、Elixir Medical Corporationは、現在米国およびインドでBIOADAPT試験を通じて臨床評価中のDREAMS 3Gプラットフォームで注目を集めています。一方で、Arterius Ltd.は、治癒時間を短縮し、患者の回復を改善することを目的とした超薄ストラットを持つポリマー系生体吸収性ステントArterioSorb™の開発を加速しています。

生体吸収性ステント市場は、冠動脈疾患治療における採用の増加により、2025年には5億3千万米ドルに達すると予測されています。予測期間の終わり(2032年)には、約11億米ドルに達する見込みです。主なトレンドには、マグネシウムベースのスキャフォールドへの移行、ロボット支援ステント配信システム、AIガイド画像、及びより早い吸収プロファイルを持つ超薄ストラット生体吸収性プラットフォームへの需要の高まりが含まれます。冠動脈疾患(CAD)セグメントは、市場を支配しており、PCIの高いボリュームと長期的なインプラントリスクを排除する最小侵襲ソリューションへの需要が影響しています。生体吸収性ステント市場は、CAGR10.2%で成長すると予測されています。主要企業には、Biotronik SE & Co. KG、Elixir Medical Corporation、Arterius Ltd.、REVA Medical, LLC、アボットラボラトリーズが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年および2032年の生体吸収性ステント市場の概要が提供され、市場機会の評価、主要な市場トレンド、将来の市場予測、プレミアム市場インサイト、業界の動向や重要な市場イベントについて詳述されています。また、PMR分析と推奨事項も含まれており、投資家や企業が市場の動向を把握し、戦略的な意思決定を行うための基盤が整っています。

市場概要

市場概要セクションでは、生体吸収性ステント市場の範囲と定義が記載されています。市場のダイナミクスについて、ドライバー、制約、機会、主要なトレンドが分析され、これにより市場の成長を促進する要因や抑制する要因が明確になります。また、マクロ経済要因として、世界のセクター別展望やGDP成長予測もカバーされ、経済の全体的な動向が市場に与える影響についても考察されています。さらに、COVID-19の影響分析と予測要因の重要性と影響についても触れています。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われます。これにより、業界の競争環境や外部要因が生体吸収性ステント市場に与える影響を深く理解でき、市場戦略の策定に役立ちます。

価格分析、2024年予測

価格分析セクションでは、2024年の生体吸収性ステントの導入コストに影響を与える要因や、コンポーネントタイプ別の価格分析が行われています。これにより、価格設定戦略やコスト管理の重要性が強調され、企業が価格競争力を維持するための指針が提供されます。

生体吸収性ステント市場の展望

市場の展望セクションでは、2025年から2032年にかけての市場ボリューム(単位)予測、規模(US$ Bn)および前年比成長、絶対的な市場機会が強調されています。市場規模とボリュームの分析と予測では、2019年から2024年までの歴史的市場データを基に、今後の成長予測が行われます。

材料タイプ別市場展望

材料タイプに基づく市場展望では、ポリマー系生体吸収性ステントと金属系生体吸収性ステント(マグネシウム合金、亜鉛合金、鉄系)に分けて市場サイズの分析と予測が行われます。市場の魅力分析も含まれ、どの材料タイプが市場で優位に立っているかを評価します。

製品タイプ別市場展望

製品タイプ別の市場展望では、薬剤溶出型生体吸収性ステントとベア型生体吸収性ステントに焦点を当て、歴史的市場データと予測が提供されます。これにより、各製品タイプの市場の魅力を評価し、消費者の需要を理解する手助けとなります。

用途別市場展望

用途別市場展望では、冠動脈疾患(CAD)と末梢動脈疾患(PAD)における生体吸収性ステントの市場規模が分析され、各用途の成長可能性が探求されます。

エンドユーザー別市場展望

エンドユーザー別の市場展望では、病院、心臓病センター、外来手術センター(ASC)、専門クリニックにおける市場サイズが評価され、各エンドユーザーからの需要の変化が分析されます。

地域別市場展望

地域別市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカにおける市場の歴史的サイズと今後の予測が提供されます。各地域における市場の魅力分析も行われ、地域特有の市場動向が明らかにされます。

北米市場展望

北米の生体吸収性ステント市場では、アメリカとカナダの市場規模が詳細に分析され、材料タイプ、製品タイプ、用途、エンドユーザーごとの予測も含まれています。これにより、北米市場の特性が明確にされ、地域戦略の策定に役立ちます。

ヨーロッパ市場展望

ヨーロッパ市場の分析では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国に焦点を当て、各国の市場規模の予測が行われます。また、材料タイプ、製品タイプ、用途、エンドユーザーごとの詳細な分析が行われます。

東アジア市場展望

東アジア市場では、中国、日本、韓国の市場規模が分析され、各国の市場特性が評価されます。生体吸収性ステントの需要が高まる中、これらの国々の市場動向が注目されます。

南アジアおよびオセアニア市場展望

南アジアおよびオセアニア市場の展望では、インド、東南アジア、オーストラリアおよびニュージーランド(ANZ)などの国に焦点を当て、地域内の市場機会と成長予測が示されます。

ラテンアメリカ市場展望

ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ諸国における市場規模の分析が行われ、地域特有の市場動向や機会が評価されます。

中東およびアフリカ市場展望

中東およびアフリカ市場の分析では、GCC諸国、エジプト、南アフリカ、北アフリカ、その他の地域における市場規模の予測が行われ、地域の特性が詳細に評価されます。

競争環境

競争環境セクションでは、市場シェア分析、競争の強度マッピング、競争ダッシュボードが提供され、主要な企業のプロファイルが記載されます。具体的には、Biotronik SE & Co. KG、Elixir Medical Corporation、Abbott Laboratories、Boston Scientific Corporationなどの企業が詳細に分析され、財務状況、戦略、最新の開発が強調されます。

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステントとは、生体内で使用されるステントの一種で、一定の時間が経過した後に身体に吸収される特性を持つ医療機器です。一般的なステントは金属やプラスチックなどの非吸収性材料で作られており、長期間にわたり体内に留まりますが、生体吸収性ステントは、患者の回復過程に応じて、不要になった際に自然に体内で分解されるように設計されています。この特性により、患者における二次的な手術の必要性を減らし、合併症のリスクを軽減することが期待されています。

生体吸収性ステントには、いくつかの種類があります。主に使用される材料には、ポリ乳酸(PLA)、ポリグリコール酸(PGA)およびその共重合体などがあります。これらの材料は、生体内での生分解性が高く、適切な時間内に体内で分解される特性を持っています。また、これらのステントは、血管や消化管、気道など、さまざまな部位での使用が考えられています。特に、血管内での使用が多く、冠動脈疾患や末梢動脈疾患の治療において重要な役割を果たしています。

生体吸収性ステントの主な用途は、狭窄した血管を拡張することです。狭窄が進行すると、血流が減少し、心筋梗塞や脳卒中などの重篤な事態を引き起こす可能性があります。生体吸収性ステントを使用することで、血管を迅速に拡張し、血流を改善することができます。また、これらのステントは、治療後の血管再狭窄を防ぐためにも効果的です。特に、薬剤溶出性ステントと組み合わせることで、薬剤が局所的に放出され、炎症の抑制や再狭窄のリスクを低減することができます。

さらに、生体吸収性ステントに関連する技術も進化しています。ナノテクノロジーを活用した新しい材料の開発や、コーティング技術の向上により、ステントの性能が向上し、治療効果が高まっています。また、3Dプリンティング技術を用いることで、患者一人ひとりに最適な形状やサイズのステントを製作することが可能になり、個別化医療の観点からも注目されています。

このように、生体吸収性ステントは、医療の分野において重要な役割を果たしており、今後もますます多くの研究と開発が進むことが期待されています。患者の生活の質を向上させるために、より安全で効果的な治療法としての位置づけが強化されていくことでしょう。生体吸収性ステントの進化は、心血管疾患だけでなく、他の多くの疾患に対しても新たな治療の可能性を提供してくれると考えられます。