バイオ潤滑油のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

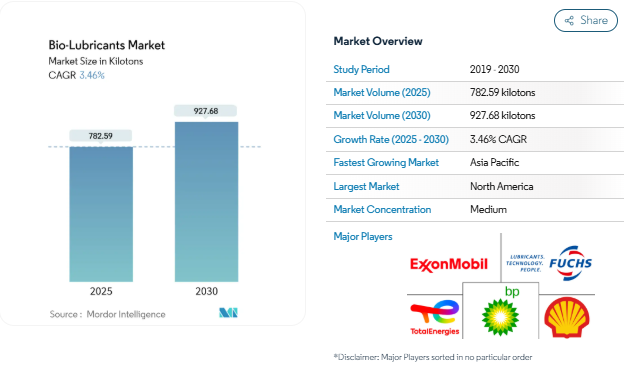

バイオ潤滑油の市場規模は2025年に782.59キロトンと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は3.46%で、2030年には927.68キロトンに達すると予測されています。着実な成長は、環境規制の強化、企業の持続可能性目標の強化、高性能の植物由来配合物に対する信頼の高まりを反映しています。需要は、潤滑油の損失が土壌や水を汚染する可能性のある場所で最も急速に拡大しており、業界の推定によると、このような用途でこれまで使用されてきた石油油のおよそ50%が最終的に環境に流出しています。また、洋上風力発電、林業、海洋事業者は、流出に関連する罰則を避けるために調達方針を書き換えています。金属酸化物ナノ粒子パッケージなどの添加剤化学の並行的な進歩により、酸化安定性と熱安定性が向上し、鉱物油との歴史的な性能差が縮小しています[1]。現在、競争力の中心となっているのは、スケールアップの経済性、知的財産権で保護されたエステル化学、成長著しい再生可能エネルギー資産への長期供給を可能にするパートナーシップです。

レポートの要点

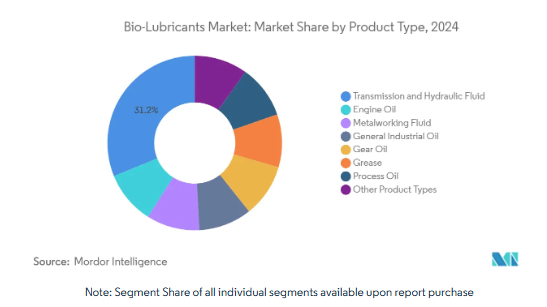

- 種類別では、トランスミッションと油圧作動油が2024年のバイオ潤滑油市場シェアの31.19%を占めトップ、2030年までのCAGRは3.58%で拡大予測。

- エンドユーザー産業別では、自動車およびその他の輸送用途が2024年のバイオ潤滑油市場規模の35.96%を占め、このセグメントは2030年まで3.67%のCAGRで拡大すると予測。

- 基油の種類別では、2024年に植物油がバイオ潤滑油市場規模の87.21%を占め、2025~2030年のCAGRは合成エステルが最速の5.91%を記録。

- 地域別では、北米が2024年に36.19%のバイオ潤滑油市場シェアを占め、アジア太平洋地域が予測期間中に4.45%のCAGRで急成長すると予測。

厳しい環境規制とエコラベル義務化

潤滑油のEUエコラベルは、水生毒性、生物蓄積性、有害成分に関する制限を設定する一方で、鉱物油との機能的同等性を要求し、持続可能性認証のベンチマークへと発展しています[2]欧州委員会、「潤滑油のEUエコラベル基準」、environment.ec.europa.eu 。米国では、EPA(米国環境保護庁)の船舶一般許可(Vessel General Permit)により、船舶は石油から海へのインターフェースにおいて環境的に許容される潤滑油(EAL)を使用することが義務付けられており、船主にとってコンプライアンス主導の購買レーンが形成されています。以前の単一パラメータによる生分解性試験とは異なり、最新の基準ではライフサイクル全体の環境毒性分析が組み込まれているため、製品の改良が加速されます。規制当局はさらなる強化を示唆しており、アジアのいくつかの管轄区域ではEUに沿ったエコラベルの草案に取り組んでいます。施行が拡大するにつれ、第三者認証を取得した製品ラインを持つサプライヤーは、公共入札や主要インフラプロジェクトで優先的な地位を獲得し、バイオ潤滑油市場の需要が長期的な資本予算に組み込まれるようになります。

生分解性作動油のOEM仕様

例えば、ゼット・エフ・フリードリヒスハーフェンは、公認の環境基準で認証された潤滑油専用のクラス03Hを導入しました。林業用収穫機、建設用掘削機、港湾用クレーンでは、工場で生分解性作動油を充填して出荷するケースが増えており、オペレーターが鉱物油に戻した場合、保証が無効になる可能性があります。各装置は数百リットルの作動油を消費するため、OEMの採用はグローバルなサービスネットワークを通じて連鎖し、装置のライフサイクルにわたって繰り返し需要が発生します。このような仕様の構造的な性質は、消費パターンを安定させ、バイオ潤滑油市場を短期的な商品価格の変動から守ります。

企業のネットゼロとESG調達目標

多国籍企業は、潤滑油の選択を取締役会レベルの持続可能性ダッシュボードに昇格させました。潤滑油の量は燃料に比べて少ないですが、1キログラムの生分解性液体を交換するごとに、スコープ3の排出量を削減し、流出関連の負債を軽減します。TotalEnergies のようなエネルギー企業は、顧客の排出量会計の枠組みに沿った生分解性グ リースと油圧オイルのカタログを発行しています[3]。TotalEnergies, 「Biodegradable Lubricants for Environmental Protection」, lubricants.totalenergies.com . 消費者向けブランドは、持続可能性報告書において潤滑油の選択を強調し、かつては純粋に技術的な消耗品であったものを、自動車、包装、および物流のバリューチェーンにおけるサプライヤーのスコアカードに影響を与える評判資産に変えています。

長寿命のバイオグリースに対する洋上風力ギアボックスの需要

沖合20~50kmに設置されたタービンは、高湿度、塩水噴霧、コストのかかるメンテナンス物流に直面しています。そのためオペレーターは、数年にわたる再潤滑間隔と、漏れが発生した場合に即座に生分解が可能なグリースを指定しています。シェルの技術白書は、EALに準拠したグリースが、風力発電事業者の予定外のメンテナンス訪問や腐食に関連するダウンタイムを測定可能なほど削減することを確認しています。世界の洋上風力発電容量は2030年までに倍増すると予測されており、ギアボックスとヨーベアリングのサプライヤーは、保証を固定するためにエステル強化グリースを共同でテストしており、広範なバイオ潤滑剤市場の中でプレミアムニッチを作り出しています。

従来型潤滑油と比較したバイオ潤滑油の高価格

エステル系作動油の平均販売価格は、高い原料コスト、少ないバッチ生産量、特殊な添加剤パッケージを反映して、グループII鉱物系同等品の1.5~2.5倍にとどまっています。規模の経済性が改善されるまでは、規制されたニッチ分野以外ではコストが決定的な障壁となることが、学術的なレビューでも繰り返し指摘されています。小規模な漁船団や個人経営の金属加工店など、営業利益率の低いエンドユーザーは、法律や顧客との契約で生分解性グレードが義務付けられない限り、採用を遅らせることが多い。生産量が増加し、廃油からエステルへの変換技術が成熟するにつれて、コストの差は縮小すると予測されるものの、価格設定は中期的なバイオ潤滑油市場のCAGRの重荷となるだろう。

酸化安定性と熱安定性の限界

植物油分子には複数の二重結合が存在するため、100℃以上の温度を維持すると酸化が促進され、粘度が上昇します。エポキシ化油やトランスエステル化油でさえ、酸化防止剤を大量に添加しなければ、高温の工業用ギアボックスで長いドレイン間隔を維持するのは困難であることが、専門家による研究で確認されています。ナノ粒子添加剤と合成エステル混合物はこの問題を軽減しますが、各補正ステップが配合の複雑さとコストを増し、製鉄所、製紙機械、その他の高熱環境への浸透を制約しています。

セグメント分析

種類別: 油圧作動油が環境移行をリード

トランスミッション・油圧作動油は、2024年にバイオ潤滑油市場の31.19%を占め、2030年までの年平均成長率は3.58%と予測。この進歩は、製品カテゴリーの中でバイオ潤滑油市場規模の最大スライスに相当し、林業収穫機、港湾クレーン、河川浚渫船における厳格な漏出防止規則を反映しています。これらのシステムは1回の故障で数十リットルを排出する可能性があるため、事業者は清掃義務を軽減し、敏感な湿地帯を保護する、容易に生分解するグレードに進んでプレミアムを支払います。添加剤の画期的な進歩(亜鉛を含まない耐摩耗性化学物質の調整など)は、変動する負荷の下でも5,000時間の交換間隔をサポートするようになり、OEMは工場充填油をバイオベースのラインに切り替えるよう説得されています。

グリース、エンジンオイル、金属加工油剤は、ともに急速に多様化するクラスターを形成しています。特にグリースは、ベアリングハウジングが水面から数メートルの高さにあることが多く、漏れの経路を監視するのが難しいため、洋上風力発電の配備から利益を得ています。金属加工油剤は、ミストの毒性が低く、作業員の安全性を高める精密加工センターで人気を集めています。各カテゴリーにおいて、サプライヤーは、一般的な「グリーン」代替品ではなく、用途に特化した処方を販売するようになっています。

エンドユーザー産業別: 自動車分野が販売量の伸びを牽引

自動車・輸送分野は、2024年のバイオ潤滑油市場シェアの35.96%を占め、2030年までの年平均成長率は3.67%と予測され、引き続き数量の首位を維持するとみられます。電気自動車メーカーは、火災安全性とリサイクル性の認証を取得するためにエステルベースのクーラントとトランスミッションオイルを指定し、需要を拡大。排ガス規制のある地域のトラック・バス車両は、自治体の罰金を避けるため、リフトゲートやごみ収集用シリンダーに生分解性油圧オイルを採用しています。このような顧客層がバイオ潤滑油市場規模の最大の部分を占めているため、わずかな取り込みでも総トン数が大きく変動します。

重機は、流出が土壌の質に直接影響する林業と農業に牽引されて第2位。風力発電が僅差で続き、タービンはギアボックスとピッチシステムに高級バイオグリースを使用しています。食品加工工場では、偶発的な接触ゾーンに無害で汚染性のないエステル系液剤を使用し、金属加工工場では、フォギングや悪臭の低減を重視しています。各業界に特有のコンプライアンスと性能のマトリックスにより、サプライヤーは画一的な製品を提供するのではなく、幅広くカスタマイズされたポートフォリオを維持することが求められます。

ベースオイルの種類別: 合成エステルが植物油に肉薄

大豆、菜種、パーム由来の膨大な世界的供給を反映して、2024年のバイオ潤滑油市場規模の87.21%を植物油が占めています。しかし、植物油の分子不飽和度は極端な温度での使用に制限を加えるため、配合者は酸化防止剤で過剰な処理をせざるを得ません。合成エステルはこのギャップを埋めつつあり、2025-2030年の年平均成長率は5.91%です。これらの実験室で設計された分子は、-45 °C以下の流動点を提供し、120 °C以上のワニス形成に耐えるため、航空油圧、極寒の採鉱、高速ギアボックスの可能性を解き放ちます。

低粘度ポリアルファオレフィン(PAO)はコールドスタート挙動を改善し、飽和複素エステルは生分解性を提供し、その結果、EAL規則とOEM性能仕様を満たす複合流体が得られます。動物性脂肪エステルは依然としてニッチで、天然の極性が境界潤滑を強化するニッチな金属成形用途で評価されています。

地域分析

北米が2024年に36.19%のシェアでバイオ潤滑油市場をリード。アメリカでは船舶一般許可証が施行され、カナダでは先進的な森林施業と相まって、水路や森林地帯でEAL適合装置の安定した設置ベースが確保されています。鉱業企業は、鉱山再生協定の一環として、運搬トラックや掘削機に生分解性作動油を導入しており、この傾向は『North American Mining』誌でも紹介されています。高い技術リテラシーと密な代理店網が、さらに転換を容易にしています。

アジア太平洋地域は年平均成長率4.45%で最も急成長している地域ですが、各国の動きはさまざまです。中国は、輸入製剤への依存を減らすため、国内のエステル生産能力と添加剤研究に投資しています。ランクセスは、中国および東南アジアの機械加工クラスターにおいて、環境に最適化された金属加工添加剤の需要が急増していると報告します。日本は、バイオ潤滑剤の研究開発を高精度のロボット工学に振り向け、インドの農業セクターは、畑の汚染を防ぐ生分解性のトラクター用油圧オイルにより、生産量を伸ばします。中国の東海岸と台湾海峡沿いの洋上風力発電所では、25年のサービスサイクルにおける環境リスクを最小限に抑えるため、高級バイオグリースが採用されています。

ヨーロッパは、EUエコラベル制度に支えられ、成熟しつつも革新的な市場を維持しています。ドイツと北欧諸国は、林業用ハーベスターと水力発電所での採用を推進しています。ライプチヒで開催された2025年トライボロジーと持続可能な潤滑に関する国際会議では、循環型経済目標に合わせた次世代の生分解性化学物質にスポットライトが当てられました。南米と中東・アフリカは、全体として初期段階の採用圏を形成しています。ブラジルの風力発電所やメキシコ湾の海水淡水化プラントのような多国籍インフラプロジェクトでは、海外の投資家が生分解性潤滑剤を義務付けるESG条項を課しています。

競争環境

バイオ潤滑油市場は、石油メジャー、化学コングロマリット、独立系専門企業が市場シェアを争っており、適度に断片化された構造を維持しています。超メジャー企業が統合された原料コントロールとグローバルな流通網から利益を得る一方で、ニッチ企業は地域の規制や気候要件に適合するブレンドを開発することで地位を維持しています。各社は、プレミアム性能の提供、垂直統合によるコストリーダーシップ、JAXのような海洋用途など特定のセグメントに焦点を当てたアプリケーションの専門化によって差別化を図っています。特許分析によると、環境に優しい添加剤ブレンドでは中国が優位を占めており、一方、アメリカ企業は国際的に多額のライセンス使用料を生み出しています。新興企業が酵素エステル化プロセスを開発中で、電気自動車の駆動系冷却剤と生分解性基油に市場機会が存在。

最近の業界動向

- 2025年5月 Lubrication Engineers社は、高性能の生分解性潤滑技術を専門とするRSC Bio Solutions社を買収しました。この買収により、Lubrication Engineersのバイオ潤滑剤市場におけるプレゼンスが強化されました。

- 2025年1月 FUCHSは、Boss Lubricants GmbH & Co. KG社の買収を完了。同社は、バイオ潤滑剤を含む潤滑剤の開発、製造、販売に従事しています。この買収により、拡大するバイオ潤滑油市場におけるFUCHSの製品ポートフォリオが強化されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳しい環境規制とエコラベル義務化

- 4.2.2 生分解性作動油のOEM仕様

- 4.2.3 企業のネットゼロとESG調達目標

- 4.2.4 長寿命のバイオグリースに対する洋上風力ギアボックスの需要

- 4.2.5 海洋産業からの需要増加

- 4.3 市場の阻害要因

- 4.3.1 従来型潤滑油と比較したバイオ潤滑油の高価格

- 4.3.2 酸化安定性と熱安定性の限界

- 4.3.3 バイオ潤滑油の貯蔵寿命の制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッション・油圧作動油

- 5.1.3 金属加工油

- 5.1.4 一般工業油

- 5.1.5 ギアオイル

- 5.1.6 グリース

- 5.1.7 プロセスオイル

- 5.1.8 その他の種類別

- 5.2 エンドユーザー産業別

- 5.2.1 発電

- 5.2.2 自動車およびその他の輸送機関

- 5.2.3 重い装置

- 5.2.4 食品・飲料

- 5.2.5 冶金および金属加工

- 5.2.6 化学製造

- 5.2.7 その他のエンドユーザー産業

- 5.3 基油の種類別

- 5.3.1 植物油

- 5.3.2 動物性油脂

- 5.3.3 合成エステル

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Axel Christiernsson

- 6.4.2 BP p.l.c.

- 6.4.3 Cargill, Incorporated.

- 6.4.4 Carl Bechem Lubricants

- 6.4.5 Chevron Corporation

- 6.4.6 Cortec Corporation

- 6.4.7 Croda International plc

- 6.4.8 Emery Oleochemicals

- 6.4.9 Environmental Lubricants Manufacturing, Inc.

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 FUCHS

- 6.4.12 KCM Petro Chemicals

- 6.4.13 Lubrication Engineers

- 6.4.14 Novvi LLC

- 6.4.15 Quaker Chemical Corporation

- 6.4.16 Renewable Lubricants Inc.

- 6.4.17 Saudi Arabian Oil Co.

- 6.4.18 Shell plc

- 6.4.19 TotalEnergies SE

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 技術開発の進展

バイオ潤滑剤の世界市場レポート範囲

バイオ潤滑剤は、植物油やエステルに由来する機能性流体です。バイオ潤滑剤は、ブレーキ、油圧、エンジンの漏れによって引き起こされる雨水汚染の軽減に役立ちます。環境に優しく生分解性に優れているため、鉄道のフランジ、チェンソーのバー、2サイクルエンジンなどの重機械に使用され、表面間の摩擦を低減します。バイオベースの潤滑剤とは異なり、石油ベースの潤滑剤は頻繁に皮膚刺激を引き起こします。

バイオ潤滑油市場は、製品の種類別、エンドユーザー別、地域別に区分されています。種類別では、エンジンオイル、トランスミッション・油圧作動油、金属加工油、一般工業用オイル、ギアオイル、グリース、プロセスオイル。エンドユーザー別では、発電、自動車およびその他の輸送、重装置、食品および飲料、冶金および金属加工、化学製造、その他のエンドユーザー産業に市場を細分化。また、主要地域15カ国の市場規模と予測もカバーしています。

本レポートで扱う主な質問

バイオ潤滑剤市場の現在の規模は?

2025年のバイオ潤滑油市場は782.59キロトン

2030年までのバイオ潤滑油市場の成長速度は?

2030年には927.68キロトンに達すると予測され、年平均成長率は3.46%です。

バイオ潤滑油市場で最大のシェアを占める製品セグメントは?

トランスミッションと油圧作動油が31.19%のシェアを占め、依然として最も急成長しているカテゴリーです。

合成エステルが人気を集めている理由は何ですか?

合成エステルは熱安定性と低温流動性に優れており、CAGR 5.91%で成長しています。

バイオ潤滑油の採用をリードしているのはどの地域ですか?

アメリカの船舶一般許可のような厳しい環境規制により、北米が36.19%のシェアでリードしています。

広範なバイオ潤滑油の採用を抑制しているものは何ですか?

従来の潤滑油に比べてバイオ潤滑油の価格が高いこと、高温での酸化安定性に限界があること、貯蔵寿命が短いことなどが、特にコストに敏感な市場で、バイオ潤滑油の普及を遅らせています。

*** 本調査レポートに関するお問い合わせ ***