世界のバイオブタジエン市場の規模、シェア、および成長予測、2026年 – 2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

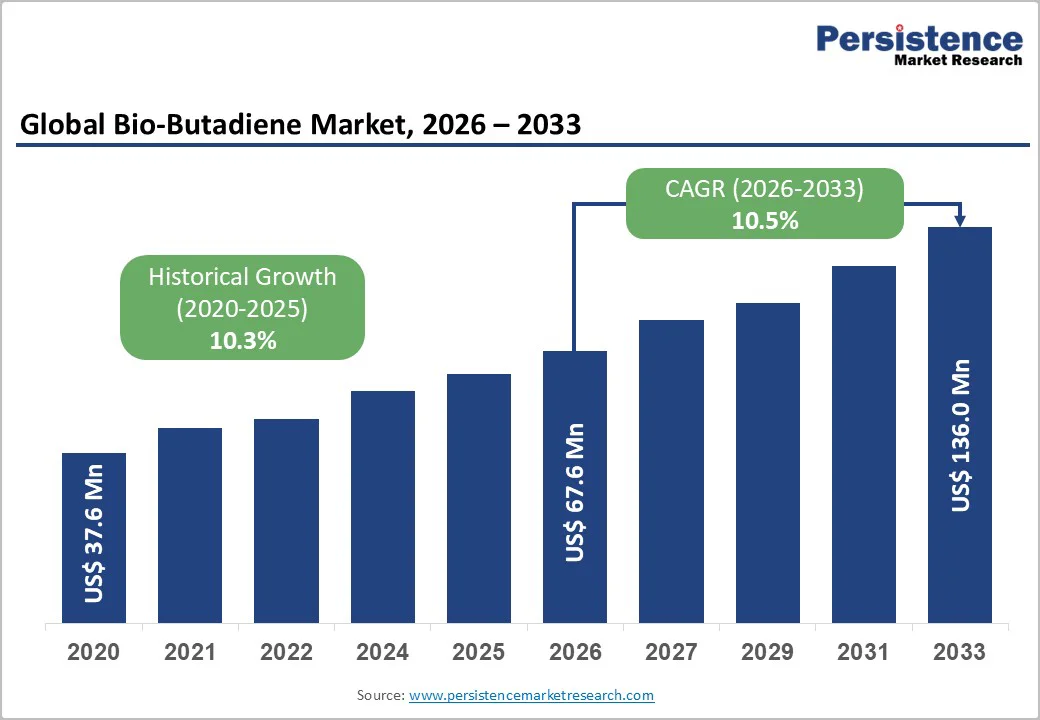

バイオブタジエン市場は、2026年には約6760万米ドルの価値に達し、2033年までに約1億3600万米ドルに成長する見込みで、2026年から2033年の予測期間中に年平均成長率(CAGR)10.5%で成長すると予測されています。この成長は、バイオベースポリマーの採用拡大、循環経済の義務の増加、発酵ベースの生産方法の進展によって推進されています。自動車産業、消費財、化学製造における持続可能性への準拠が進む中で、業界全体の統合が加速しています。また、米国、欧州連合(EU)、アジアにおけるバイオフィードストックに対する支援政策が、投資のコミットメントを強化し、商業化の道を拡大しています。

厳格な環境規制や持続可能性の義務は、低炭素で再生可能な原材料へのシフトを促進する主要な要因となっています。排出抑制、廃棄物最小化、化石フィードストックへの依存度低下を目指す政策が、製造業者に調達戦略の再設計を促しています。企業は、測定可能な環境利益を示す再生可能中間体の役割を高め、進化する規制フレームワークに沿った運営を行っています。このような規制への圧力は、持続可能なモノマーのビジネスケースを強化し、長期的な脱炭素目標を支援し、規制リスク管理を改善します。

持続可能性の義務は、自動車、消費財、産業製造における調達基準を再構築し、循環性、資源効率の向上、透明なサプライチェーンを優先しています。企業は、規制への整合性を維持し、ブランドの責任を強化し、環境意識の高い顧客セグメントへのアクセスを確保するために、再生可能な原料を統合しています。このシフトは、機能的な性能を提供しつつ企業の持続可能性へのコミットメントを支えるバイオ由来の中間体に対する需要を強化します。

規制環境は、投資、採用、製品開発を加速し、高ボリュームの下流アプリケーションにおけるスケーラブルな統合のための構造的な道を作り出しています。しかし、高い生産コストとスケールの制限が中心的な制約として残っており、現在のバイオ由来プロセスは特殊な発酵システム、高価な触媒、複雑な精製操作に依存しているため、単位経済が増加しています。業界分析によれば、バイオベースの中間体は従来の石油化学原材料よりもトンあたり最大30%高くなる可能性があり、これはフィードストックの変動性が高く、プロセス効率が低いためです。この差異は商業競争力に直接影響を及ぼします。

資本集約度は、先進的なリアクター、厳格な微生物管理、継続的なプロセス最適化の必要性から上昇し続けています。スケールの課題が依然として存在し、多くの施設はパイロットまたは初期商業ボリュームで運営されており、コストを低下させるために必要なオペレーショナルレバレッジを達成する能力が制限されています。持続可能なフィードストックの流れの限られた可用性と変動するバイオマス価格は、安定した長期供給計画を複雑にしています。戦略的パートナーシップ、フィードストック統合モデル、技術のアップグレードが進行中ですが、現状の能力は広範な産業採用には不十分です。これにより、財務的および運営上の制約が投資決定に影響を与え、最終用途のバリューチェーン全体の採用タイムラインに影響を及ぼします。

発展途上国における建設活動の急増、特にアジア太平洋地域では、主要な市場機会が存在しています。この地域の急速な工業化、移動の成長、低炭素製造への強いコミットメントがバイオブタジエン市場の成長をさらに後押ししています。先進的なポリマー、エラストマー、持続可能な中間体に対する需要が高まっており、地域の製造業者は再生可能フィードストックの統合に向けて移行しています。東南アジア、インド、中国の政府はバイオ経済のアジェンダを強化し、フィードストックの可用性を向上させ、バイオ由来化学物質の大規模な展開を可能にしています。この地域の生産基盤の拡大は、技術の移転、長期供給契約、能力の拡大を支える環境を作り出します。アジア太平洋地域は、スケール、進化する規制インセンティブ、急成長する最終用途エコシステムを通じて競争上の優位性を提供します。自動車、化学処理、消費財のクラスターは、地域の持続可能性目標を達成するために再生可能な材料に投資しています。強力な製造エコシステムが、この地域でのタイヤ、ポリマー、パフォーマンス材料に供給される持続可能な中間体への引き寄せを強化しています。この構造的な変化は、長期的な業界の拡大に向けた戦略的な成長回廊としての地域を高めます。

産業グレードは、バイオブタジエン市場の収益シェアの61%を占める主要なセグメントとなる見込みです。特に自動車用タイヤにおけるゴムやプラスチックの広範な使用により、2026年にはその支配的な地位を維持すると予想されています。その高純度は、大規模合成へのシームレスな統合を可能にし、石油化学代替品と同等にすることができます。予測成長は、産業用途の拡大と高ボリューム製造セクターへの採用の継続によって支えられています。

ラボグレードは、2026年から2033年にかけて最も成長が期待されるセグメントであり、ファインケミカルやバイオテクノロジーにおける研究開発(R&D)により促進されます。ヘルスケア、テキスタイル、実験的ポリマー合成におけるパイロットプロジェクトや専門応用への投資が増加しており、採用が加速しています。予測成長は、革新を促進し、新興技術中心の産業を支えるために必要なスケーラブルで高純度の解決策の必要性に基づいています。

スチレン-ブタジエンゴム(SBR)は、2026年には約40%の市場シェアを持つ主要なセグメントとして位置付けられ、摩耗耐性とタイヤ製造における重要な役割によって推進されます。バイオベースのSBRは、排出量を削減することによって持続可能性の取り組みを支援し、予測需要は、自動車生産の拡大と耐久性のある高性能エラストマーが必要な高ボリューム産業用途への採用によって強いものと見込まれています。

ポリブタジエンは、2026年から2033年の予測期間中に大幅な拡大が見込まれる最も成長する応用分野と考えられています。このセグメントの急成長は、電気自動車(EV)用タイヤ、シール、特殊ポリマー応用における使用の増加によって推進されています。生産技術の改善は効率とスケーラビリティを向上させ、需要は自動車および特殊セクター全体で増加する見込みで、化学処理および革新的な材料応用における広範な採用によって支えられています。

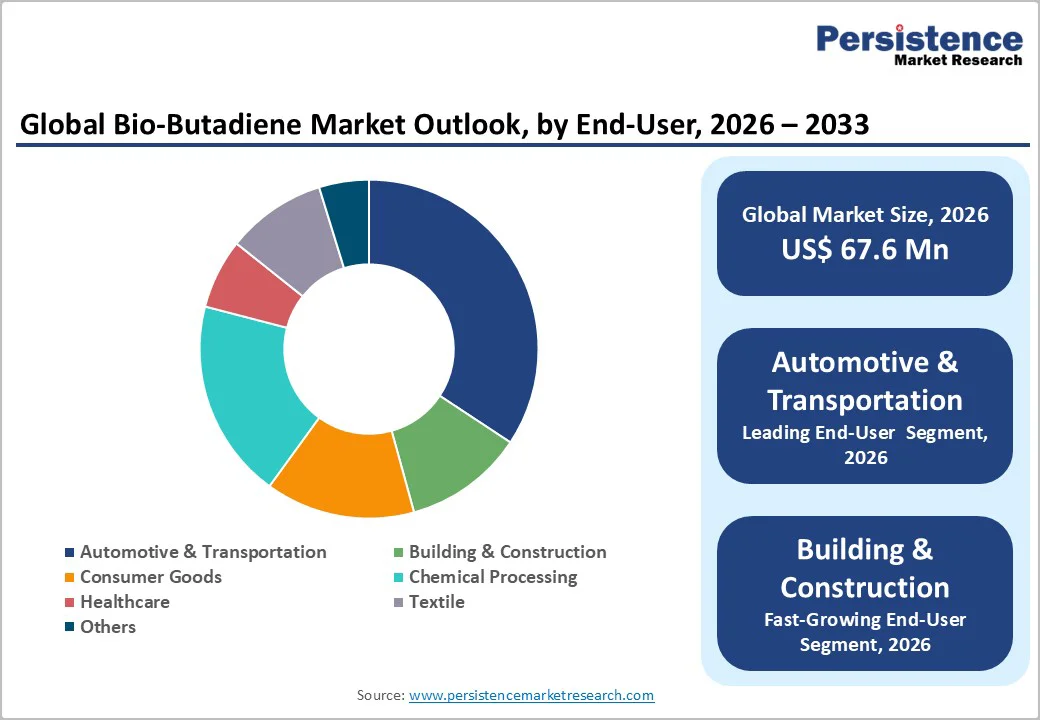

自動車および輸送セクターは、2026年には約36%の市場シェアを持つと予測されており、タイヤ製造におけるSBRおよびニトリルブタジエンゴム(NBR)の消費が大きいためです。タイヤの義務や規制要件は、ボリュームの成長を引き続き推進しています。自動車セクターの拡大に伴い、予測需要は強く、業界の大規模な産業用途向けに高性能で耐久性のあるエラストマーが強調されています。

建設セクターは、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。この成長は、ますます厳しくなるグリーンビルディング基準に適合する接着剤、ラテックス、その他のポリマー系ソリューションの展開に主に起因しています。持続可能な建材に対する需要の高まりは、バイオブタジエンの採用を支え、予測される拡大は、より広範なインフラ開発と環境に優しい建設ソリューションに対する規制の強調を反映しています。

北米のバイオブタジエン市場は、2026年から2033年にかけて重要な成長が見込まれ、自動車、消費財、化学製造業界での持続可能な材料の採用が増加しています。この地域の市場は、発酵ベースと触媒生産プロセスにおける先進的な技術能力から恩恵を受けており、効率的で高純度のバイオブタジエンの出力を可能にしています。研究開発への投資は、特殊ポリマーやエラストマーの革新を促進し、アプリケーションの多様性を高めています。主要な成長ドライバーには、炭素削減への規制の強調、バイオフィードストック利用へのインセンティブ、循環経済の実践に対する企業のコミットメントの高まりが含まれます。電気自動車の生産拡大やバイオベースのタイヤおよび産業材料への推進は、需要をさらに刺激します。強力なインフラ、確立された化学製造拠点、高付加価値の最終用途産業への近接は、北米を急速に成長する市場として位置づけており、持続可能なバイオベースの中間体の国内消費と潜在的な輸出機会を支えています。

ヨーロッパは、2026年には約40%の市場シェアを持つと予測され、先進的なポリマー製造および自動車生産のハブとしての戦略的位置を反映しています。この地域の優位性は、厳格な環境規制や野心的なカーボンニュートラル目標によって推進され、従来の石油化学製品に対するバイオベースの代替品の採用が加速しています。ドイツ、フランス、イタリアの主要な自動車メーカーやタイヤ製造業者は、EUの排出基準に準拠しながら製品の品質と耐久性を維持するためにバイオブタジエンを高性能エラストマーに統合しています。確立された化学インフラと専門のフィードストック供給チェーンの可用性は、大規模な生産を効率的に行うことを保証し、ヨーロッパの競争優位性をさらに強化しています。

ヨーロッパのリーダーシップを支える重要な要因は、革新や循環経済の取り組みに対する投資です。産業クラスターは、発酵ベースおよび触媒生産技術を最適化するために研究機関と積極的に協力し、収率を高め、コストを削減しています。バイオフィードストック利用に対するインセンティブと持続可能なタイヤ、プラスチック、産業エラストマーの需要の高まりは、構造的に好意的な環境を生み出しています。このような規制のサポート、先進技術の採用、統合されたサプライチェーンの融合が、バイオブタジエン市場におけるヨーロッパの卓越した地位を固めています。

アジア太平洋地域は、2026年にバイオブタジエン市場で最も成長が期待される地域となり、急速な工業化、拡大する自動車生産、持続可能なポリマーに対する需要の増加によって推進されます。この地域の市場は、サトウキビ、トウモロコシ、セルロースバイオマスなどの豊富なバイオフィードストックの可用性から恩恵を受けており、大規模なバイオブタジエン生産を支えています。中国、インド、東南アジアの国々は、再生可能な中間体をタイヤ製造、プラスチック、特殊化学品に統合することが増えており、グローバルな持続可能性目標に一致しています。成長を促進する重要な要因には、政府の支援政策、バイオベース技術へのインセンティブ、発酵および触媒変換プロセスにおける研究開発の拡大が含まれます。インフラおよび地域の製造クラスターへの投資は、サプライチェーンの効率を向上させ、バイオベース製品の迅速な商業化を可能にします。産業生産の増加、低炭素ソリューションへの規制の焦点、スケーラブルなフィードストックの可用性の組み合わせが、アジア太平洋地域をバイオブタジエンの採用と市場拡大のための高成長回廊と位置づけています。

バイオブタジエンのグローバル市場構造は中程度の集中度を示しており、確立された化学製造業者と革新的なバイオテクノロジー企業が全体の容量の約50%を占めています。これらのリーダーは、微生物発酵や触媒変換などのプロセステクノロジーにおいて激しく競争しており、バイオベースフィードストックの最適調達や合成ゴム製造業者との垂直的パートナーシップも行っています。市場参加者は、農業廃棄物や藻類からコスト効果の高い再生可能な原料を確保することで、生産コストを低下させ、循環経済の原則に沿った運営を行っています。戦略的な統合は、合併、買収、R&Dコラボレーションを通じて加速し、スケールの経済を促進し、新しいバイオ由来製品の市場参入を加速します。先進的な企業は、画期的な革新、環境規制の遵守、弾力的な供給ネットワークを優先してリーダーシップを維持しています。ステークホルダーは、二次世代フィードストックにおけるジョイントベンチャーを評価し、タイヤおよびエラストマーセグメントにおけるプレミアム価格を確保し、変動する原油ダイナミクスと高まる持続可能性の義務に対して長期的な弾力性を確保する必要があります。

バイオブタジエンのグローバル市場は、2026年には6760万米ドルに達すると予測されています。持続可能なポリマー、自動車およびタイヤ用途、環境規制、バイオベースの生産技術の進展が市場を推進しています。市場は、2026年から2033年にかけて年平均成長率(CAGR)10.5%を見込んでいます。持続可能なポリマーの採用の増加、バイオベースの生産技術の進展、および政府の支援政策が市場の主要な機会です。主要な市場プレイヤーには、Braskem、LanzaTech、BASF SE、UPM Biofore、Michelin、Versalis、Genomatica、Kurarayなどが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、バイオブタジエン市場の全体像を簡潔にまとめています。具体的には、2026年と2033年の市場スナップショットを提供し、市場機会の評価をUS$百万単位で示しています。主要な市場トレンド、将来の市場予測、プレミアム市場インサイト、業界の動向や主要な市場イベントが取り上げられ、PMRの分析と推奨事項も含まれています。

市場概要

市場の範囲と定義を明確にし、バイオブタジエンの市場ダイナミクスについて詳述しています。このセクションでは、成長のドライバー、制約、機会、主要なトレンドに焦点を当てています。また、マクロ経済的要因として、グローバルなセクターの見通しやGDP成長の見通しも分析されています。加えて、COVID-19の影響分析が行われ、予測因子の関連性と影響についても触れています。

価値追加インサイト

ツールの採用分析、規制の状況、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が含まれており、市場の全体的な環境と競争状況を深く理解するための情報が提供されています。これにより、バイオブタジエン市場の潜在的な機会とリスクを明確に把握できます。

価格分析(2024年予測)

市場の価格に関する重要なハイライトと、展開コストに影響を与える主な要因が詳述され、グレード別の価格分析も行われています。これにより、バイオブタジエンの価格設定の背景と今後の動向が理解できます。

グローバルバイオブタジエン市場の展望

このセクションでは、バイオブタジエン市場のボリューム(単位)予測や市場規模(US$百万)および前年比成長率、絶対的な機会について詳述されています。歴史的市場サイズ(2020-2025年分析)や現在の市場サイズ(2026-2033年予測)も含まれており、各グレード(産業グレード、実験室グレード)別の市場魅力分析が行われています。

アプリケーション別の市場展望

バイオブタジエンの用途別に、歴史的市場サイズ(2020-2025年)や現在の市場サイズ(2026-2033年)を分析し、具体的な用途としてはスチレン-ブタジエンゴム、スチレン-ブタジエンラテックス、ポリブタジエン、アクリロニトリル-ブタジエン-スチレン、スチレン-ブタジエンブロック共重合体、ニトリルブタジエンゴムなどが挙げられています。

エンドユーザー別の市場展望

エンドユーザーごとの市場サイズ分析も行われ、主なエンドユーザーとしては自動車・輸送、消費財、化学処理、建設、医療、繊維が含まれています。各エンドユーザーセグメントの市場魅力分析が行われ、今後の成長機会や市場のニーズが明らかにされています。

地域別の市場展望

地域ごとの市場サイズ(US$百万)やボリューム(単位)についての分析が行われており、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカなどが具体的に取り上げられています。地域別の市場魅力分析が行われ、各地域の市場動向が詳細に説明されています。

競争環境

市場シェア分析や市場構造の競争強度マッピング、競争ダッシュボードが含まれ、主要プレイヤーのプロファイルが提供されています。プロファイルには、Braskem、LanzaTech、BASF SE、UPM Biofore、Michelin、Versalis、Genomatica、Kuraray、Sumitomo Chemical、Asahi Kasei、LCY Chemical、ENEOS Corporation、Novamont、Evonik Industriesなどが含まれ、各社の概要、セグメント、財務状況、最近の発展、戦略が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

バイオブタジエンとは、バイオマスを利用して生産されるブタジエンの一種です。ブタジエンは、化学式C4H6で表される炭化水素であり、主に合成ゴムやプラスチック、合成繊維などの原料として広く利用されています。従来のブタジエンは石油から生成されるため、化石燃料に依存しているという問題がありますが、バイオブタジエンは再生可能な資源を原料としているため、環境への負荷が少なく、持続可能な発展に寄与することが期待されています。

バイオブタジエンには、主に2つのタイプがあります。一つは、微生物を利用してバイオマスを発酵させる方法です。このプロセスでは、糖類を含む植物由来の原料を微生物で発酵させ、エタノールやブタジエンなどの化合物を生成します。もう一つは、熱化学プロセスを用いてバイオマスを分解し、ガス化やピロリシスを通じてブタジエンを生成する方法です。これにより、バイオマスから直接的にブタジエンを取り出すことが可能となります。

バイオブタジエンの使用は、主に合成ゴムの製造において重要です。特に、自動車のタイヤや工業用ゴム製品に利用されることが多く、従来の石油由来のブタジエンと同等の性能を発揮することが求められます。また、バイオブタジエンは環境に優しい素材として注目されており、持続可能な資源を活用することで、温室効果ガスの排出を削減し、地球温暖化防止に寄与する可能性があります。

さらに、バイオブタジエンに関連する技術も多岐にわたります。例えば、バイオマスの前処理技術や、微生物の遺伝子工学を用いた発酵プロセスの最適化、さらには分離精製技術などが挙げられます。これらの技術は、バイオブタジエンの生産効率を向上させるために重要であり、研究開発が進められています。

近年、環境問題が深刻化する中で、バイオブタジエンのような再生可能な資源を利用した化学製品の需要が高まっています。企業や研究機関は、この分野での新たな技術革新に取り組んでおり、持続可能な社会の実現に向けた重要な一歩となるでしょう。将来的には、バイオブタジエンがより広範な産業において活用されることが期待されています。