バイオアセトン市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

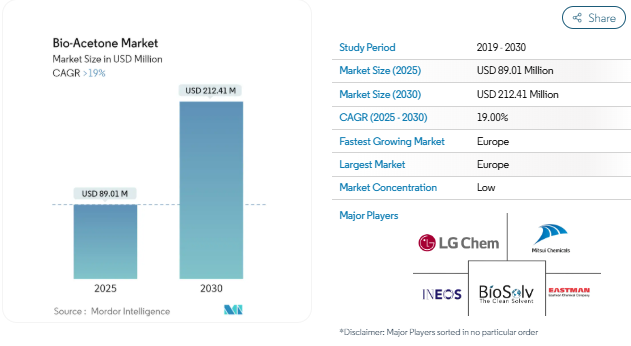

バイオアセトン市場規模は、2025年に8,901万米ドルと推定され、予測期間(2025-2030年)のCAGRは19%を超え、2030年には2億1,241万米ドルに達すると予測されています。

COVID-19のパンデミックは、様々な国による閉鎖や制限により、市場の需要にマイナスの影響を与えました。しかし、市場は2021年に回復し、2022年と2023年には様々な産業における用途の増加により、パンデミック以前の水準に戻りました。

短期的には、バイオアセトンの需要は、塗料やコーティング剤など様々な産業からのバイオベース製品の需要によって促進されます。

逆に、様々な代替品が入手可能であることが、今後の市場成長の妨げになると予想されます。

バイオベース製品を製造する技術の増加は、予測期間中にバイオアセトン市場に機会を創出すると期待されています。

バイオベースの塗料とコーティングの需要拡大

- バイオアセトンは通常のアセトンの再生可能なバージョンであり、アセトンと同じ化学的特性を有しています。

バイオアセトンの利点は以下の通りです:

- 安全で発がん性がありません。高性能溶剤であり、様々な塗料やコーティング剤に使用できます。

- 再生可能な資源から作られており、生物分解性があります。ポリウレタン塗料、UV硬化塗料、エナメル、ワニスに有効です。

- 塗料やコーティング剤の製造ではシンナーとして使用されます。塗料やコーティング剤は、自動車、建築、包装、家具、繊維など様々な用途で使用されています。

- 多くの産業が低揮発性有機化合物(VOC)の製品を使用するようになり、VOC規制の増加により、最近の市場では需要が増加しています。バイオアセトンはトウモロコシなどの植物由来の原料から製造されるため、バイオ溶剤は主にVOCの低い塗料やコーティング製品に使用されています。

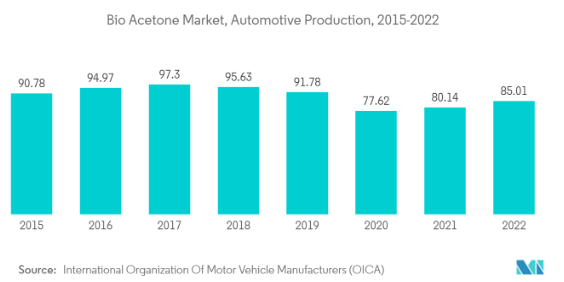

- 自動車産業では、様々なVOC規制により、バイオベースの塗料への需要が増加しています。バイオアセトンはバイオベースコーティングの溶剤として使用され、ダッシュボード、ステアリングホイール、ドアトリム、その他の自動車など様々な用途に適用されます。

国際自動車工業会(OICA)が発表した最新データによると、2021年に8,000万台だった自動車の総生産台数は、2022年には約8,500万台になりました。

- また、各国で電気自動車の製造が増加しており、自動車産業におけるバイオベースコーティングの需要をさらに促進しています。

- 各国のVOC規制の高まりにより、バイオベースの塗料・コーティング剤の需要は増加傾向にあり、予測期間中の市場需要にプラスの影響を与えると予想されます。

ヨーロッパが最大の消費国に

- ヨーロッパは、再生可能ベースの製品に関する様々な規制により、バイオアセトンの最大消費国の一つになると予想されています。

- コーティング産業から排出されるVOCは、様々な環境問題や人の健康問題を引き起こしています。このため、様々な国がコーティング産業において欧州連合が定めた指令に従うようになりました。

- 欧州連合(EU)は、塗料・コーティング産業を含む産業活動から排出されるVOCを削減するため、VOC溶剤排出指令(SED)の実施を開始しました。

- SEDはVOCの排出規制値を定め、塗料やコーティング剤製造などの業界に対し、製造工程で低VOCまたはゼロVOCベースの溶剤を使用するよう求めています。

- 化粧品業界では、バイオアセトンはアセトンに比べて優れた特性を持ち、毒性が低いため、マニキュアの除光液として使用されています。

- パーソナルケア協会であるコスメティクス・ヨーロッパによると、2022年の化粧品業界の市場規模は880億ユーロ(~949億米ドル)。

- この地域で最大の化粧品市場は、ドイツ、フランス、イタリア、イギリス、ポーランドです。これらすべての国が、この地域の化粧品市場全体の67%以上を占めています。

- これら全ての要因が、予測期間中、欧州各国におけるバイオアセトンの需要を促進すると予想されます。

バイオアセトン産業の概要

世界のバイオアセトン市場は統合されています。主なプレーヤー(順不同)は、LG Chem、Mitsui Chemicals、INEOS、Bio Brands LLC、Eastman Chemical Companyなど。

バイオアセトン市場ニュース

2022年7月:LG Chemがバイオベースのアセトン製品の輸出を開始し、同社製品の国際持続可能性・炭素認証PLUS(ISCC PLUS)を取得。

2022年2月:コベストロと三井化学は、ISCC PLUS認証の質量バランスのとれた供給源からの原料アセトン供給に合意。これらの認証により、三井化学が製造する製品は再生可能な資源に基づくことが保証されます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 様々な産業用途におけるバイオベース原料の需要拡大

- 4.1.2 VOC規制の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模(金額)

- 5.1 種類別

- 5.1.1 純度99%未満

- 5.1.2 純度99%以上

- 5.2 用途

- 5.2.1 プラスチック

- 5.2.2 ゴム

- 5.2.3 塗装

- 5.2.4 その他の用途(マニキュアリムーバー、洗浄剤、化学品中間体など)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 ノルディック諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア**/ランキング分析

- 6.3 主要企業が採用している戦略

- 6.4 企業プロフィール

-

- 6.4.1 INEOS

- 6.4.2 Bio Brands LLC

- 6.4.3 Celtic Renewables

- 6.4.4 Circular Industries

- 6.4.5 Eastman Chemcial Company

- 6.4.6 LanzaTech

- 6.4.7 LG Chem

- 6.4.8 Mitsui Chemcials

- 6.4.9 Sigma Aldrich (Merck KGaA)

- 6.4.10 Vertec BioSolvents Inc.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 バイオベースアセトン製造技術の増加

- 7.2 その他の機会

バイオアセトン産業の区分

バイオアセトンは石油系アセトンの代替品で、トウモロコシなど経済的に優しい様々な原料から生産されます。塗料やコーティングを含む様々な産業で溶剤やシンナーとして使用されています。

バイオアセトン市場は、材料の種類別、用途別、国別に分類されています。種類別では、99%未満と99%以上という純度によって区分されます。用途別では、プラスチック、ゴム、塗料、コーティング剤、その他の用途(マニキュアリムーバー、洗浄剤、化学中間体、その他)、地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。本レポートでは、主要地域27カ国におけるバイオアセトン市場の市場規模予測を掲載しています。各セグメントについて、収益(百万米ドル)に基づいて市場規模を算出し、予測しています。

バイオアセトン市場に関する調査FAQ

バイオアセトン市場の規模は?

バイオアセトン市場規模は、2025年には8,901万米ドルに達し、年平均成長率19%以上で推移し、2030年には2億1,241万米ドルに達すると予測されます。

現在のバイオアセトン市場規模は?

2025年、バイオアセトン市場規模は8,901万米ドルに達する見込みです。

バイオアセトン市場の主要プレーヤーは?

LG Chem、Mitsui Chemicals、INEOS、Bio Brands LLC、Eastman Chemical Companyがバイオアセトン市場の主要企業です。

バイオアセトン市場で最も急成長している地域はどこですか?

ヨーロッパが予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

バイオアセトン市場で最大のシェアを持つ地域はどこですか?

2025年、ヨーロッパがバイオアセトン市場で最大のシェアを占めています。

バイオアセトン市場の対象年、2024年の市場規模は?

2024年のバイオアセトン市場規模は7,210万米ドルと推定されます。本レポートでは、バイオアセトン市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のバイオアセトン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***