自転車用サスペンションシステムの世界市場(2025-2030):フォークサスペンション、ショックアブソーバー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

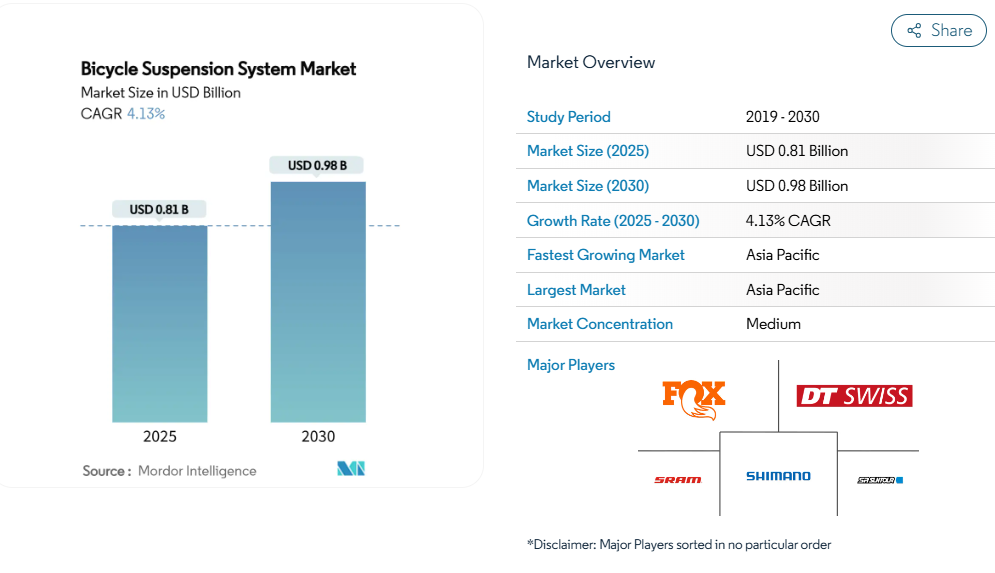

自転車サスペンションシステム市場規模は、2025年に8億1000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)4.13%で推移し、2030年までに9億8000万米ドルに達すると見込まれております。この成長軌跡は、世界的な市場が成熟段階にあることを示しており、メーカーは単純な生産量よりも、乗り心地の向上、耐久性の強化、新たな使用シナリオの開拓といった技術的差別化に注力しています。

パンデミック以降急騰しているアルミニウム価格の高騰は、小売価格を上げずに利益率を確保する材料工学の革新へとメーカーを導いています。同時に、スマートサスペンションの統合により、自動圧縮・反発調整機能を通じてユーザーの期待値が再定義されています。地政学的摩擦と関税構造の変化は、調達拠点がベトナムやカンボジアへ再配置されることで、さらなる複雑性を加えています。しかしながら、電動自転車の持続的な需要により、在庫滞留が自転車サスペンションシステム市場の長期的な拡大を阻害することはありません。

電動自転車普及の波

電動化はサスペンション設計のあらゆる要素を変革します。重量増したシャーシ、加速性能の向上、持続的な高速走行により、フォークやショックへのピーク負荷が増大するためです。フォックスファクトリーの「Live Valve」は電動自転車のバッテリーに直接接続され、ミリ秒単位の減衰力調整を実現。登坂時のペダリング効率を最大化し、急勾配の下り坂での制御性を高めます。[1] 都市プログラムもこの傾向を反映しています。フォートワース市は、400台からなるトリニティ・メトロの電動アシスト自転車フリートに、サスペンション装備の電動アシスト自転車340台を導入しました。ひび割れた舗装路、縁石、線路横断を走行するユーザーの快適性を優先した措置です。

スマート/アクティブサスペンションのOEM統合

デジタル制御サスペンションは、OEMメーカーが完成車に性能上の優位性を直接組み込むことを可能にし、自転車サスペンションシステム市場を再定義しています。SRAMはAXSエコシステム全体でリアルタイムのライダーデータを収集し、ライダーの体重、ケイデンス、地形形態に応じて減衰特性を最適化します。これは単体のアフターマーケット用フォークでは容易に再現できない成果です。シマノが最近取得した機械学習駆動型減衰技術の特許は、業界大手がソフトウェア定義の乗り心地向上に向けて研究開発費を投入していることを示しています。FoxのワイヤレスLive Valve Neoはケーブルを排除し、組み立てを簡素化、セットアップ時間を短縮。これによりベトナムやカンボジアの工場では、多品種少量生産の高級モデルをより効率的に対応可能となりました。

MTB&グラベルバイクの生産量急増

マウンテンバイク(MTB)の需要は、技術的に高度化するトレイルにおいて効率的な登坂性能と衝撃吸収性を両立するバイクを求めるライダーの増加に伴い上昇しています。グラベルバイクも、リジッドフレームから、ケーンクリークのインバートフォークシリーズのようなショートトラベルサスペンションソリューションへと移行しています。これは、従来リジッドフレームが主流だった混合路面ルートにおいても、快適性とコントロール性が重要であることを示しています。ロックショックスは、そのフライトアテンダントアルゴリズムをクロスカントリーレースに適用し、コースコンディションに応じてダンピングを継続的に調整することで平均速度の向上を記録しました。北米全域でのバイクパークへの並行投資は、走行可能な地形を拡大し、登坂時のケイデンスを維持しつつ高速下り坂での制動時に剛性を保つ調整可能なフォークへの消費者需要を促進しています。

都市型通勤自転車のプレミアム化

都市部のライダーは、自動車から、穴ぼこ、スピードバンプ、石畳の道路にも対応できる高品質な自転車へと支出をシフトしています。スペシャライズドのダイバージェンスSTRは、パワー伝達を損なわずに路面振動を遮断するシートチューブサスペンションを統合。シマノの2025年型Q’Auto自動変速システムはマイクロサスペンションと連動し、通勤者に滑らかな走行性と低メンテナンス性を提供します。自転車シェアリングネットワークの平均移動距離延長に伴い、MTBラインから日常通勤モデルへ仕様アップグレードが移行し、プレミアムフォークは多くの都市型モデルに必須装備として定着しています。

高単価対リジッドフォーク

リジッドフォークと比較すると、低価格帯のサスペンションフォークは3~4倍のコストがかかるため、エントリーレベルの通勤用自転車が主流の新興市場では普及が妨げられています。マニトウ社のDorado Proのようなプレミアム製品は、愛好家層に限定された需要にとどまっています。サスペンションフォークはシール、ブッシュ、オイルの定期的な交換が必要なため、メンテナンスコストも高くなります。2020年から2024年にかけてアルミニウム価格が63%上昇した際、OEMメーカーは利益率の低下に直面し、コスト重視モデルでの仕様アップグレードを延期しました。中国の自転車部品に対する大幅な関税導入の見通しは、米国でのコストをさらに押し上げ、低価格モデルへの高度なダンピングシステムの搭載を阻む恐れがあります。

マグネシウムとカーボン不足

中国は世界のマグネシウム供給量の85%以上を占めておりますが、環境対策による生産抑制が、フォーククラウンや下腿部品に不可欠なアルミニウム合金の生産を阻害しております。同時に、航空宇宙産業や風力タービン需要がカーボンファイバーを自転車ブランドから奪い、リードタイムの延長と価格上昇を招いております。オークリッジ国立研究所は引張強度が50%向上したカーボンファイバー試作体を報告していますが、商業化には数年を要する見込みです。こうした不足によりメーカーは熱可塑性複合材などの代替材料へ移行を迫られています。しかしながら、サプライチェーンの再構築は短期的生産量を抑制し製品投入サイクルを長期化させるため、自転車サスペンションシステム市場に足かせとなっています。

セグメント分析

製品タイプ別:フォークサスペンションがイノベーションを牽引

フォークサスペンションシステムは2024年の収益の43.18%を占め、自転車サスペンションシステム市場においてあらゆる分野のライダーにとって標準的なアップグレード選択肢としての地位を裏付けています。大量生産による規模の経済効果により小売価格は手頃な水準を維持し、軽量マグネシウム製ロワーや大型ネガティブエアチャンバーといった設計改良により、大幅なコスト増なく性能向上が図られています。フルサスペンションフレームは、後輪トラクションと一日中快適性を重視した新型マウンテンバイクジオメトリの普及により、4.32%の年平均成長率(CAGR)で拡大中です。一方、ハードテイル愛好家はクロスカントリー競技におけるペダル剛性を依然重視しており、成長率は鈍化しているものの、このカテゴリーは堅調さを保っています。

新たな倒立式レイアウトは、プロレベルの技術革新が主流のフォークに浸透する実例を示しています。Fox社のPodium Inverted Forkは剛性対重量比を最大化し、Manitou社のR8 Proはトラベル調整チップを採用することで、1つのSKUで80~120mmの用途をカバーし、販売店の在庫リスクを低減しています。DVO社は、ユーザーが自宅で取り付け可能な改造用シムスタックやダンパーアップグレードを販売し、カスタムチューニング愛好家をターゲットにしています。こうした戦略的な製品選択はリピート購入を促進し、各シャーシのライフサイクルを延長することで、自転車サスペンションシステム市場におけるアフターマーケット収益を拡大しています。

自転車タイプ別:電動アシスト自転車が成長を牽引

マウンテンバイクは2024年に38.15%のシェアを占めましたが、電動アシスト自転車が4.46%のCAGRで最も急速に成長しており、自転車サスペンションシステム市場全体の設計基準を再構築しています。追加重量と高速化により、OEMメーカーはブレーキ負荷に対応するため、より太いスタンション、強化スルーアクスル、大容量エアスプリングの採用を迫られています。貨物輸送向け実用自転車では、かつて都市通勤には過剰と見なされていたサスペンションフォークが採用され、高性能コンポーネントが新たな都市型ビジネスモデルを開拓できることを証明しています。

Fox社のLive ValveはBoschまたはShimanoモーターバッテリーと直接連携し、登坂時の省エネと平坦路での穴の衝撃吸収を両立させるマイクロ秒単位のロックアウト制御を実現します。小ロットメーカーのレン・スポーツ社は、最大80kgの積載量を持つ電動カーゴバイク向けに110mmトラベルのフォークを供給。低タイヤ圧時でもボトムアウトしません。欧州ではスピードペデレク専用レーンが整備される規制変更により、高速コーナリング時の重量増加を予測する安定性と適応性を備えたサスペンションの需要がさらに加速。結果として自転車サスペンションシステム市場は、販売台数は控えめながらも単価ベースで著しい成長を記録しています。

技術別:エアサスペンションの優位性

エアスプリング設計は、軽量化と自宅での調整の容易さにより、2024年も54.11%の市場シェアを維持しました。ライダーはスチールコイルの交換ではなく、ショックポンプを使用して数分でサグやプログレッシブ性を調整できます。しかしながら、リモート制御式およびアクティブ式システムは、年平均成長率4.27%で拡大し、ライダーの介入なしに常に最適な減衰性能を提供する利便性を約束することで、注目を集めています。SRAMのFlight Attendantは、典型的な90分間のトレイル走行中に1,300回以上の自動バルブ制御を実行し、バウンスを最小限に抑えることでケイデンス効率を向上させることで、この変化を体現しています。

ダウンヒルレーサーには、4分間の走行中も一貫した熱管理が必要なため、コイルショックが依然として選ばれています。しかし、マルチレートスプリングのような漸進的な革新により、オールマウンテン愛好家にとっての重量増の負担は軽減されています。カウンターショックスは、外側のフォークレッグに取り付けられ、シャーシの振動を吸収するチューンドマスダンパーを導入し、フォーク全体の交換を回避するアップグレードパスを提供します。エアと電子バルブの融合により、FoxのLive Valve Neoはエアスプリングの軽量性という利点と自動ロックアウト制御を統合し、自転車サスペンションシステム市場をソフトウェア定義の未来へと導きます。

エンドユーザー別:レンタルサービスが加速

2024年時点でカジュアルサイクリストは世界需要の27.19%を占め、手頃な価格のハードテールバイクがレクリエーション用途に適しているため、依然として販売台数を支配しています。しかしながら、レンタルおよびシェアリング車両は4.39%という最速の年平均成長率(CAGR)を示しています。自治体プログラムでは、メンテナンスによるダウンタイムを削減し、初心者ライダーの安全性を高める耐久性の高いフォークを求めているためです。Lyft Urban Solutionsは、オーバーホールまでの耐用距離が10,000kmと評価された密閉型ダンパーカートリッジを指定しており、これは一般的な消費者向けフォークの10倍の耐久性であり、運用コストの抑制につながっています。

プロレーサーによる次世代技術の検証が継続され、アマチュア向けイノベーションサイクルの短縮化が進んでいます。ワールドカップ・ダウンヒル競技の結果が新バルブ設計の性能を実証し、その後の消費者向け普及がプレミアム価格の信頼性を高めます。フリート管理者がライダー適格範囲拡大のため中級サスペンションを標準化する中、自転車サスペンションシステム市場は平均販売価格の上昇を促しています。これによりメーカーはセミカスタム仕様の「フリート仕様」SKU開発に注力するインセンティブを得ています。

流通チャネル別:OEM直販の拡大

2024年時点で専門自転車店のシェアは31.26%を維持しましたが、OEMウェブポータルからの直販は年平均成長率4.55%で増加しています。消費者直販モデルにより、ブランドは小売マージンを全額確保できるほか、サスペンション調整アプリなどの将来のデジタルサービスに向けた購買者データを収集できます。在庫過剰と売り場スペースの生産性低下により、米国のショップの約45%が従来取り扱っていた全老舗ブランドを扱わなくなりました。

ジャイアントはディックス・スポーティング・グッズの専門店と提携し、実物に触れる機会を維持しつつ、在庫を地域倉庫に集約してクリック&コレクトを実現しています。コナ社の消費者直送サービス導入には小売業者からの反発があり、体験型店舗とECのバランス調整が続く業界の流動性を示しています。OEMメーカーがスマートフォンアプリによるサスペンション自動調整を初回乗車時に導入することで、従来ディーラーが担ってきた購入後サービス業務が削減され、収益源が工場直販チャネルへさらに移行。これにより自転車サスペンションシステム市場の成長が持続しています。

地域別分析

アジア太平洋地域は2024年に世界収益の36.15%を占め、2030年まで年平均成長率4.19%で推移する見込みです。これは、2024年1月から10月にかけて中国の輸出が20.89%急増したこと、およびベトナムが現地調達率50%以上の自転車に対しEU向け無税アクセスを享受していることが支えとなっています。[2] カンボジアの工場では電動自転車の無税アクセスが認められており、地域のOEMメーカーは関税リスクをヘッジする戦略的柔軟性を得ています。中国におけるマグネシウムの供給制約は、高級エアスプリングやカーボンクラウンフォークのコスト圧力となっています。しかしながら、広東省と浙江省を中心としたサプライチェーンの集積は、自転車サスペンションシステム市場において他地域に類を見ない規模の経済的優位性を依然として提供しています。

欧州では現在、業界メディアが「自転車産業史上最大の危機」と呼ぶ状況に直面しております。しかしながら、10億ユーロを超える新規生産能力が現在進行中で、2025年までに在庫が正常化する見込みの高級サスペンション装備自転車をターゲットとしています。イタリアのビアンキ社は国内カーボンファイバー生産ラインにより輸送時間を4週間短縮し、ドイツの受託製造業者バイクバレー社は変動する受注に対応するため自動化ホイール組立セルを構築中です。

北米では二極化した動向が見られます:貿易戦争による関税が投入コストを押し上げています。しかしながら、フォックス・ファクトリーのスペシャリティ・スポーツ・グループは、グラベルバイクや電動マウンテンバイク向けサスペンション需要に牽引され、2025年第1四半期に6.5%の純売上高成長を記録し、3億5500万米ドルを達成しました。ユタ州からケベック州に至るバイクパークの拡大は、新規ライダーにロングトラベルフォークを紹介し、プレミアムアフターマーケット販売を強化しています。中東・アフリカ市場は規模こそ小さいものの、サスペンションの採用が急速に進んでおります。アブダビやケープタウンではインフラ投資により専用サイクリングレーンが整備され、可処分所得の増加に伴い自転車サスペンションシステム市場が先駆者利益を獲得する態勢が整っております。

競争環境

自転車サスペンションシステム市場は中程度の分散状態にあります。Fox FactoryとSRAMが大きなシェアを占める一方、DVOサスペンションやマニトウといった新興企業が機敏なエンジニアリングチームと消費者直販戦略を展開し、従来型販売店の優位性を侵食しています。2025年1月にブレンボがオーリンズレーシングを買収したことは、ブレーキ技術とサスペンション技術の境界を曖昧にする統合の波を示しており、高性能セグメントでのクロスセリングを可能にしています。

イノベーションサイクルはハードウェアと同様にファームウェアを中心に展開しています。SRAMはFlight Attendantアルゴリズムを最適化する無線更新を推進し、FoxのLive Valve Neoは駆動系信号との干渉を避ける独自無線プロトコルを採用しています。Shimanoの機械学習特許により、同社グループは駆動系・ブレーキ・サスペンション部品を一つのソフトウェア傘下に統合する選択肢を獲得し、顧客の囲い込みを強化しています。DVOはオープン・ドック式バルブキットを採用し、ライダー自身によるチューニングを可能にすることで、カスタマイズの選択肢として愛好家の支持を得ています。

素材供給の不安定さは競争上の差別化要因となります。自社で鍛造、陽極酸化処理、最終組立を行う垂直統合型ブランドは、純粋な組立メーカーよりもマグネシウムやカーボンファイバーの不足を効果的に緩和できます。グローバルな工場ネットワークを有するメーカーはリスク分散を図っています。フォックス社は主要鋳造部品を台湾で、ショック内部部品を米国で、最終組立をタイで生産しており、ある地域での需要急増を他地域の生産能力で吸収することが可能です。その結果、自転車サスペンションシステム市場における主導権を決定づける要素として、純粋な生産数量よりも、ソフトウェア技術力、材料調達力、流通チャネルの管理力が重要視されるようになりました。

最近の業界動向

- 2025年6月:Fox FactoryはEurobike 2025にて「Podium Inverted Fork」を発表。高いねじり剛性と軽量化された非懸架質量を特徴としています。

- 2025年1月:BremboはÖhlins Racingの買収を完了。高性能自転車分野において、ブレーキ技術とサスペンション技術の融合を実現しました。

- 2024年7月:マニトウは競技用XCレースチーム向けの軽量クロスカントリー用フォークおよびショックシステムを発表しました。

- 2024年6月:DVOサスペンションは、工具不要の圧縮調整機能と強化されたエアブラダー信頼性を特徴とするプライムショックダンパーを導入しました。

自転車サスペンションシステム業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 電動自転車の普及拡大

4.2.2 スマート/アクティブサスペンションのOEM統合

4.2.3 マウンテンバイク・グラベルバイクの急激な販売台数増加

4.2.4 都市型通勤用自転車のプレミアム化

4.2.5 トレイル多様化とバイクパークの拡大

4.2.6 マイクロモビリティ車両のアップグレード

4.3 市場抑制要因

4.3.1 高単価 vs. リジッドフォーク

4.3.2 マグネシウム・カーボン不足

4.3.3 電動ロードバイクにおける軽量化と航続距離への懸念

4.3.4 アフターサービスの複雑性

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 エコロジカルマッピング

4.8 ポーターの5つの力

4.8.1 新規参入の脅威

4.8.2 供給者の交渉力

4.8.3 購買者の交渉力

4.8.4 代替品の脅威

4.8.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 製品タイプ別

5.1.1 フォークサスペンション

5.1.2 ショックアブソーバー

5.1.3 フルサスペンションシステム

5.1.4 ハードテールサスペンションシステム

5.2 自転車タイプ別

5.2.1 マウンテンバイク

5.2.2 ロードバイク

5.2.3 BMXバイク

5.2.4 ハイブリッドバイク

5.2.5 クルーザーバイク

5.2.6 電動自転車(E-バイク)

5.3 技術別

5.3.1 エアサスペンション

5.3.2 コイルサスペンション

5.3.3 プログレッシブサスペンション

5.3.4 ブラインドマウントシステム

5.3.5 リモートコントロール/アクティブシステム

5.4 エンドユーザー別

5.4.1 プロサイクリスト

5.4.2 競技チーム

5.4.3 アマチュアサイクリスト

5.4.4 カジュアルライダー

5.4.5 レンタル・シェアリングサービス

5.5 販売チャネル別

5.5.1 OEM直接販売

5.5.2 オンライン小売

5.5.3 専門自転車店

5.5.4 デパート/スポーツ用品店

5.5.5 卸売業者

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Fox Factory

6.4.2 SRAM

6.4.3 SR Suntour

6.4.4 DT Swiss

6.4.5 Shimano

6.4.6 HL Corp (Zoom)

6.4.7 Ohlins Racing AB

6.4.8 Hayes Bicycle (Manitou)

6.4.9 Magura

6.4.10 Cane Creek

6.4.11 DVO Suspension

6.4.12 BOS Suspension

6.4.13 Kogee Industrial Co.

6.4.14 A-PRO TECH

6.4.15 Dah Ken Industrial Co. (RST)

6.4.16 Kind Shock (KS)

6.4.17 X-Fusion

6.4.18 ACE Matrix

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***