ベリリウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

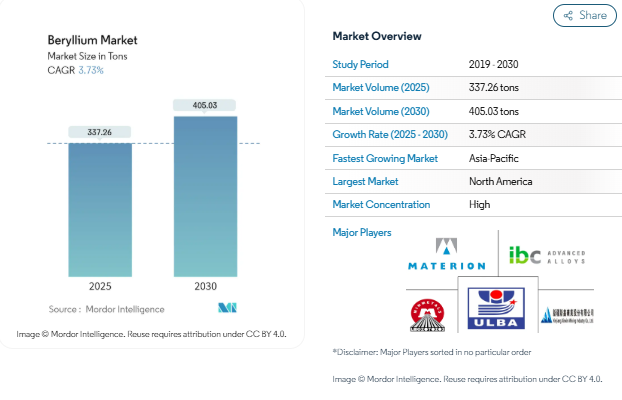

ベリリウム市場規模は2025年に337.26トンと推定され、予測期間(2025-2030年)のCAGRは3.73%で、2030年には405.03トンに達すると予測されています。

世界の工業製造セクターは、自動化、デジタル化、持続可能な製造慣行によって大きな変革を経験しています。この進化は、特に特殊金属と先端材料産業に影響を与えており、ベリリウムはそのユニークな特性の組み合わせにより重要な役割を果たしています。最近の業界データによると、電子機器製造セクターは力強い成長を示し、日本の家電機器生産額は2023年に4,182億円に達し、前年比13.39%の大幅な伸びを示しました。この成長軌道は、熱管理、電気伝導性、構造的完全性に対する厳しい要件を満たすことができる高性能材料に対する広範な産業部門の需要の増加を反映しています。

自動車産業の電動化への移行は、先端材料市場に影響を与える重要なトレンドとして浮上しています。2023年の世界の自動車生産台数は9,355万台に達し、前年比10.27%の顕著な伸びを記録しました。さらに顕著なのは電気自動車の販売台数で、2023年には世界で1,418万2,000台に達し、業界が持続可能な輸送ソリューションへと急速にシフトしていることを浮き彫りにしています。この変革により、ますます厳しくなる環境規制を満たしながら、自動車の効率と性能を高めることができる軽量で高性能な材料に対する需要が高まっています。ベリリウム産業は、電気自動車への応用から、このシフトから利益を得る態勢を整えています。

世界の防衛・安全保障情勢は大幅な発展を遂げており、2023年の世界軍事支出は2兆4,000億米ドルに達します。この支出の増加は、先端材料と製造プロセス、特に重要な用途向けの高性能部品の開発における技術革新を促進しました。現代の軍事装置やシステムにおける重要鉱物の統合はますます高度化しており、信頼性と耐久性を維持しながら過酷な条件下でも優れた性能を発揮できる材料が重視されるようになっています。

半導体および先端電子機器製造部門は、高性能コンピューティングと通信インフラに対する需要の増加に牽引され、大幅な拡大と近代化を遂げました。最近の民間航空機には、銅-ベリリウム合金を使ったコネクタが 4 万個以上も使われており、この素材が高信頼性の用途で重要な役割を果た していることを示しています。デジタル・トランスフォーメーション(デジタル変革)への世界的な推進力により、この傾向はさらに加速され、 メーカーは進化する技術的要求に応えるため、高度な製造能力と研究開発に多額の投資をしています。ベリリウム業界では、特に国内の半導体・電子機器製造能力の開発に重点を置く地域で、新たな生産設備や技術のアップグレードに多額の投資が行われています。ベリリウム市場は、こうした分野の拡大とともに成長すると予想されます。

高まる電子・通信インフラからの需要

ベリリウムは、銅に匹敵する高い電気伝導性、場合によっては鋼鉄を凌ぐ優れた強度、温度帯を問 わない卓越した寸法安定性、部品の過熱を防ぐ優れた熱伝導性など、そのユニークな特性の組み合わせから、電子・電 気通信産業で重要な役割を果たしています。これらの特性により、ベリリウム銅合金(BeCu)は電気接点、携帯電話やコンピューターのコネクター、コンピューターチップのヒートシンク、水中光ファイバーケーブル、ソケット、サーモスタット、ベローズなど、さまざまな電子用途に選ばれています。ベリリウムセラミックの熱伝導率はアルミナセラミックの最大10倍であり、現代の電子機器における高周波回路に不可欠な絶縁体となっています。

電子産業は、デジタル・イノベーションとジェネレーティブAIのような新技術に牽引され、大幅な成長を遂げています。日本電子情報技術産業協会(JEITA)によると、世界の電子情報技術産業は2024年に9%成長し、3兆6868億米ドルに達すると予測されています。この成長を支えているのは、インテルがドイツで347億米ドルを投資する計画や、TSMCがドレスデンで38億米ドルの工場プロジェクトを進めるなど、半導体製造への投資が増加していることです。GSM協会の報告によると、携帯電話事業者は2022年から2025年の間に全世界で6000億米ドルを超える投資を行う見込みで、その約85%は5Gネットワーク開発に割り当てられるとのことです。

航空宇宙および軍事用途におけるベリリウム合金の広範な利用

ベリリウム合金は、鋼鉄よりも高い剛性を維持しながらアルミニウムよりも軽量であること、広い温度範囲にわたって優れた熱安定性を有することなど、その優れた特性により、航空宇宙および軍事用途において不可欠なものとなっています。これらの特性により、ベリリウムは高速航空機、ミサイル、ロケットエンジンのノズル、宇宙船などの重要部品の製造に最適です。民間航空機だけでも、CuBe合金を含む40,000個以上のコネクターが使用されており、この材料が航空分野で重要な役割を果たしていることを示しています。ボーイングの「Commercial Market Outlook 2023-2042」によると、新しい民間航空機の需要は2042年までに48,575機、金額にして8兆米ドルに達する見込みで、世界の航空機保有台数はほぼ倍の48,600機になると予測されています。

軍事部門がベリリウムへの依存を高めていることは、国防費の増大と技術進歩の要求によって証明されています。ストックホルム国際平和研究所(SIPRI)によると、世界の軍事費総額は2023年に2兆4,000億米ドルに達し、米国が9,160億米ドルで最大の支出国であることに変わりはありません。ベリリウムの戦略的重要性は、アメリカ国防総省がすべての材料カテゴリーにわたって約64トンの国防備蓄を維持していることでさらに強調されています。ベリリウムの用途は、軍事システムのナビゲーションや照準から、誘導ミサイル防衛システムの重要な部品まで多岐にわたり、ベリリウムの部品は、最適な性能を発揮するために必要な強度対重量比を維持しながら、過酷な条件下での正確な動作を保証します。

セグメント分析: 製品種類別

ベリリウム市場の合金セグメント

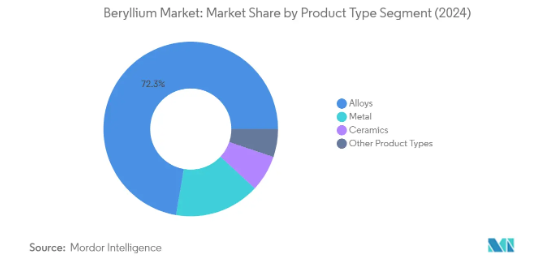

ベリリウム合金セグメントは、世界のベリリウム市場を支配し、2024年の総市場シェアの約72%を占めています。このセグメントの優位性は、様々な産業、特に電子機器や通信インフラでベリリウム銅合金が広く使用されていることが主な要因です。ベリリウム合金、特に銅-ベリリウム合金は、電気接点、コネクター、バネ、スイッチの製造に欠かせません。また、ベリリウム合金が軽量構造部品、航空機のディスクブレーキ、ミサイル部品の製造に不可欠である航空宇宙・防衛用途からの需要増に牽引され、2024年から2029年にかけて約4%の最速成長率で成長しながら、このセグメントは市場のリーダーを維持すると予測されています。

製品タイプ別セグメントの残り

ベリリウム市場のその他の種類別セグメントには、金属ベリリウム、セラ ミックス、その他の製品があり、それぞれ特定の産業用途に使用されています。金属ベリリウム・セグメントは第2位の規模を誇り、軽量特性と高熱伝導率のユニークな組み合わせにより、主に航空宇宙機器パネル、電子光学照準システム、および原子力用途で利用されています。ベリリウム・セラミックは、高性能半導体用途、マイクロ波装置、ガスレーザーなど幅広い用途で使用されており、優れた熱伝導性と電気絶縁性を備えています。酸化ベリリウム、塩化ベリリウム、フッ化ベリリウムを含む他の種類別製品は、電子機器製造や化学処理などの様々な産業で特殊な用途に使用され、市場全体の多様性と応用範囲の広さに貢献しています。

セグメント分析: エンドユーザー産業

ベリリウム市場における電子・通信分野

電子・通信セグメントが世界のベリリウム市場を支配しており、2024年の総市場シェアの約29%を占めています。この重要な市場地位は、ケーブルテレビ、高精細テレビ、電気接点、携帯電話およびコンピュータのコネクタ、コンピュータチップのヒートシンク、水中光ファイバーケーブル、ソケット、サーモスタット、ベローズなど、さまざまな電子用途でベリリウムが幅広く使用されていることに起因しています。このセグメントの成長は、中国、日本、韓国などの主要な電子機器製造拠点が生産能力を拡大し続けているアジア太平洋地域で特に顕著です。消費者技術協会(Consumer Technology Association)によると、米国における家電製品の小売売上高は2024年に5,120億米ドルに達すると予測されており、これは電子アプリケーションにおけるベリリウム含有部品の需要が堅調であることを示しています。

ベリリウム市場における自動車部門

自動車部門はベリリウム市場で最も急成長している部門であり、2024~2029年の成長率は約5%と予測されます。この堅調な成長の主因は、電気自動車の普及と自動車製造における軽量材料の需要拡大です。このセグメントの拡大は、主要な自動車製造地域で特に顕著であり、中国では2023年に3,000万台以上の自動車が生産され、世界市場全体で電気自動車生産に多額の投資が行われています。自動車用途におけるベリリウムの使用は、ブレーキやホイールからエンジン部品まで幅広く、軽量かつ高強度という特性により、燃費と車両性能の向上に特に有用です。

エンドユーザー産業の残りのセグメント

ベリリウム市場の残りのセグメントには、産業用部品、航空宇宙・防衛、石油・ガス、ヘルスケア、その他のエンドユーザー産業が含まれます。産業用部品部門は、ベリリウムが製造装置や精密機器に使用されているため、強い存在感を維持しています。航空宇宙・防衛分野では、航空機部品や軍事機器などの重要な用途にベリ リウムが使用されています。石油・ガス産業では、掘削装置や特殊工具にベリリウムが使用され、ヘルスケア産業では、医療用画像装置や診断装置にベリリウムが使用されています。このような多業種にわたる多様な用途が、ベリリウムの市場全体の安定性と成長の可能性に寄与しています。

ベリリウム市場の地域別セグメント分析

アジア太平洋地域のベリリウム市場

アジア太平洋地域は、電子機器製造、自動車生産、航空宇宙用途の堅調な成長に牽引され、世界最大のベリリウム市場を占めています。中国は、その広範な製造拠点と成長する産業部門によって、この地域のベリリウム産業をリードしており、日本のハイテク電子産業がこれに続いています。インドの新興航空宇宙・防衛セクターと韓国の強力な電子機器製造能力は、この地域の需要に大きく貢献しています。この地域の成長は、電気通信インフラへの投資の増加と、主要経済圏全体で拡大する自動車セクターによってさらに支えられています。

中国のベリリウム市場

中国は、主要な生産国としても消費国としても、アジ ア太平洋地域のベリリウム市場を支配している。同国は、巨大な電子機器製造部門と航空宇宙産業の成長に牽引され、2024年の地域別消費量の約57%を占めています。2023年11月まで約14億台の携帯電話が生産されるなど、スマートフォン製造における中国の存在感は高く、世界最大の自動車製造拠点としての地位も引き続き需要を牽引しています。半導体開発と5Gネットワークの拡大に対する中国のコミットメントは、ベリリウム市場における中国の地位をさらに強固なものにしています。

インドのベリリウム市場

インドは、2024~2029年の年平均成長率が約6%と予測され、アジア太平洋地域で最も急成長しているベリリウム市場として浮上しています。同国の成長を後押ししているのは、急速に拡大する電子機器製造部門で、政府は2025年までに電子機器製造分野で5,200億米ドルを達成することを目指しています。インドの航空宇宙・防衛部門は、国内航空機部品製造の増加と防衛近代化計画に支えられ、著しい成長を遂げています。Make in India」やProduction Linked Incentive (PLI)スキームといった政府のイニシアティブが電子機器製造への投資を促進し、ベリリウム需要をさらに押し上げています。

北米のベリリウム市場

北米は、高度な製造能力と様々な産業におけるハイテク用途を特徴とする、重要なベリリウム市場としての地位を維持しています。この地域は、特に米国の強力な航空宇宙・防衛部門、メキシコの成長する電子機器製造、カナダの確立された産業基盤から利益を得ています。この市場を牽引しているのは、電気通信、防衛システム、自動車用電子機器などの重要用途におけるベリリウム需要の増加です。

米国のベリリウム市場

北米のベリリウム市場をリードするのは米国で、2024年の同地域の消費量の約82%を占めています。北米最大の生産国であり消費国でもある同国の市場を支えているのは、堅調な航空宇宙産業、先端電子セクター、多額の国防支出です。国内半導体能力の開発と5Gインフラの拡大に注力する同国は、引き続きベリリウムベースの部品需要を牽引しています。

メキシコのベリリウム市場

メキシコは、2024~2029年のCAGRが約3%と予測され、北米で最も高い成長の可能性を示しています。同国では、自動車用電子機器や通信装置を中心とした電子機器製造部門が拡大しており、これが成長の原動力となっています。メキシコの製造拠点としての戦略的地位は、電気自動車生産と電子機器組立事業への投資の増加と相まって、ベリリウム系部品の需要を引き続き押し上げています。

ヨーロッパのベリリウム市場

欧州のベリリウム市場は、洗練された産業用途とハイテク製造部門が特徴である。ドイツは先進的な自動車産業と電子産業でこの地域の市場をリードしており、フランスの航空宇宙セクターとイギリスの防衛用途がこれに続いています。電気自動車生産と再生可能エネルギー技術に重点を置くこの地域は、ベリリウム用途に新たな機会を生み出し続けています。

ドイツのベリリウム市場

ドイツは、堅調な自動車製造部門と成長する電子産業に牽引され、ヨーロッ パ最大のベリリウム市場としての地位を維持しています。2023年には120万台の電気自動車が生産され るなど、電気自動車生産で主導的地位を占めており、世界第3位の 航空宇宙輸出国としての地位も、ベリリウムベースの部品に対する旺盛 な需要を支えています。

フランスのベリリウム市場

フランスは、強力な航空宇宙・防衛セクターに支えられ、欧州のベリリウム市場において大きな成長の可能性を示しています。同国は、航空機部品とシステムの主要な生産・輸出ハブの一つであり、電子機器製造と防衛技術への投資の増加と相まって、ベリリウム製品の需要を牽引しています。

その他の地域のベリリウム市場

南米と中東・アフリカ地域を含む「その他の地域」市場は、ベリリウム消費において着実な成長を示しています。中東・アフリカ地域は、航空宇宙、防衛、電子機器製造セクターへの投資の増加に牽引され、このセグメントで最大かつ最も急成長している市場として浮上しています。サウジアラビアは新たな自動車ハブになるというビジョンを持っており、UAEは航空宇宙セクターの成長により、この地域の需要に大きく貢献しています。南米では、ブラジルが確立された航空宇宙産業と自動車産業で市場をリードしており、その他の国々では電子・通信セクターからの需要が伸びています。

ベリリウム市場のトップ企業

世界のベリリウム市場は、バリュー・チェーン全体にわたって垂直統合と技術進歩に重点を置く企業によって特徴付けられています。大手企業は、革新的なベリリウムベースの製品、特に航空宇宙や電子用途の製品を生み出すために、研究開発に多額の投資を行っています。生産設備の近代化と先進的なベリリウム製造プロセスの導入により、卓越した操業が達成されつつあります。エンドユーザーとの戦略的パートナーシップ、特に防衛と電気通信の分野でのパートナーシップは、ますます一般的になってきています。企業は、流通ネットワークを通じてグローバルな足跡を拡大すると同時に、主要市場における現地での存在感を強化しています。持続可能な慣行と環境コンプライアンスへの注目も、製品開発と製造プロセスを形成しています。

限られたプレーヤーによる高度に統合されたベリリウム産業

ベリリウム業界は、グローバルなサプライチェーンを支配する一握りの大企業のみによって高度に統合された構造を示しています。この業界は、採掘作業から最終製品の製造まですべてを管理する完全統合型メーカーによって支配されており、新規参入企業にとって大きな障壁となっています。これらの老舗企業は、数十年にわたる専門知識、独自の技術、戦略的業界の主要顧客との強固な関係を通じて、競争上の優位性を築いてきました。同市場では、業務の特殊性と規制要件の高さから、M&Aの動きは限定的です。

競争力学は、生産施設と原料供給源の地理的集中によってさらに形成されています。主要プレーヤーは、特に米国とカザフスタンなど、ベリリウム鉱床が多く存在する地域に拠点を構え、地域独占を形成しています。業界構造は、主要顧客との長期供給契約によって特徴付けられ、新規参入企業が市場シェアを獲得することを困難にしています。企業は、価格だけで競争するよりも、付加価値の高い製品や特殊な用途に重点を置き、競争力を維持するようになっています。

技術革新と持続可能性が将来の成功の原動力

ベリリウム市場での成功は、コスト競争力を維持しながら技術革新を進める企業の能力にますます左右されるようになっています。既存企業は、ベリリウム製品の新しい用途、特に新興技術や再生可能エネルギー分野での用途開発に注力しなければなりません。操業効率を維持しながら、特定の産業用途にカスタマイズされたソリューションを提供する能力が極めて重要になります。企業は、増大する規制要件と顧客の期待に応えるため、持続可能な採掘慣行と環境に優しいベリリウム加工プロセスに投資する必要があります。技術サポートや共同開発プログラムを通じてエンドユーザーと強い関係を築くことは、今後ますます重要になるでしょう。

市場シェアの拡大を目指す競合企業にとっては、ニッチ用途に特化し、十分なサービスを受けていない地理的市場に注力することが参入の糸口となる可能性があります。代替生産方法や新しいベリリウム合金の開発は、既存の参入障壁の克服に役立つ可能性があります。企業は、サプライチェーンの安全性の重要性の高まりと、地政学的要因が原材料の入手に及ぼす潜在的な影響も考慮しなければなりません。長期的な成功のためには、製品の差別化と優れた性能特性を通じて代替リスクを管理する能力が不可欠です。既存企業やエンドユーザーとの戦略的パートナーシップの構築は、市場参入の道筋を提供すると同時に、独立経営に必要な高い資本要件を緩和するのに役立つ可能性があります。

ベリリウム市場ニュース

- 2023年10月 マテリオン・コーポレーションは、アメリカ空軍研究所(US-AFRL)から、特にベリリウムとアルミニウム-ベリリウム合金に焦点を当てた積層造形の研究開発を推進するため、500万米ドルの契約を獲得。このような特殊材料の積層造形の拡大は、光学構造、誘導システム、熱管理アプリケーションの製造に大きな利点を提供する態勢を整えています。

- 2022 年 4 月:IBC アドバンスト・アロイはインディアナ州フランクリンに銅合金鋳造施設を開設し、銅合金の鋳造工場を拡張。この戦略的な移転により、同社は 3 つの生産拠点を 1 つに統合し、銅と銅合金製品の製造に特化した垂直統合型の事業とすることができました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電子・通信インフラからの需要増大

- 4.1.2 優れた特性による医療装置での使用増加

- 4.1.3 その他の促進要因

- 4.2 阻害要因

- 4.2.1 潜在的な代替品との競争

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 製品の種類別

- 5.1.1 合金

- 5.1.2 金属

- 5.1.3 セラミックス

- 5.1.4 その他の種類別

- 5.2 エンドユーザー産業

- 5.2.1 工業部品

- 5.2.2 自動車

- 5.2.3 ヘルスケア

- 5.2.4 航空宇宙・防衛

- 5.2.5 石油・ガス

- 5.2.6 電子・通信

- 5.2.7 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ノルディック諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 American Beryllia Inc.

- 6.4.2 American Elements

- 6.4.3 Belmont Metals

- 6.4.4 Hunan Shuikoushan Nonferrous Metals Group Co. Ltd

- 6.4.5 IBC Advanced Alloys

- 6.4.6 Materion Corporation

- 6.4.7 NGK Metals

- 6.4.8 Texas Mineral Resources Corp.

- 6.4.9 Tropag Oscar H. Ritter Nachf GmbH

- 6.4.10 Ulba Metallurgical Plant (kazatomprom)

- 6.4.11 Xiamen Beryllium Copper Technologies Co. Ltd

- 6.4.12 Xinjiang Xinxin Mining Industry Co. Ltd

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 原子力発電における酸化ベリリウムの将来需要

- 7.2 ベリリウムミラーの新たな用途

- 7.3 その他の機会

ベリリウム産業のセグメンテーション

ベリリウムは硬く、軽く、銀灰色の金属で、化学的性質はアルミニウムに似ています。常温では脆い。強靭な合金を作るために使用され、工業部品、航空宇宙・防衛、電子機器などに応用されています。

ベリリウム市場は、製品の種類別、エンドユーザー産業別、地域別に区分されます。製品の種類別では、合金、金属、セラミック、その他の製品に区分されます。エンドユーザー産業別では、産業用部品、自動車、ヘルスケア、航空宇宙・防衛、石油・ガス、電子・通信、その他のエンドユーザー産業に細分化。本レポートでは、主要地域27カ国におけるベリリウムの世界市場規模および予測を掲載しています。各セグメントの市場規模および予測は、トン単位の数量に基づいています。

ベリリウム市場に関する調査FAQ

ベリリウム市場の規模は?

ベリリウム市場規模は、2025年には337.26トンに達し、CAGR 3.73%で成長し、2030年には405.03トンに達すると予測されています。

現在のベリリウム市場規模は?

2025年のベリリウム市場規模は337.26トンに達する見込みです。

ベリリウム市場の主要プレーヤーは?

Materion Corporation、Ulba Metallurgical Plant (Kazatomprom)、Hunan Shuikoushan Nonferrous Metals Group Co. Ltd.、IBC Advanced Alloys、Xinjiang Xinxin Mining Industry Co. Ltd.がベリリウム市場で事業を展開している主要企業です。

ベリリウム市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると予測されています。

ベリリウム市場で最大のシェアを持つ地域は?

2025年、ベリリウム市場で最大のシェアを占めるのは北米です。

ベリリウム市場の対象年、2024年の市場規模は?

2024年のベリリウム市場規模は324.68トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のベリリウム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のベリリウム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***