蜜蝋の世界市場(2025-2030):ブロック、ペレット・粒状、シート・ビーズ

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

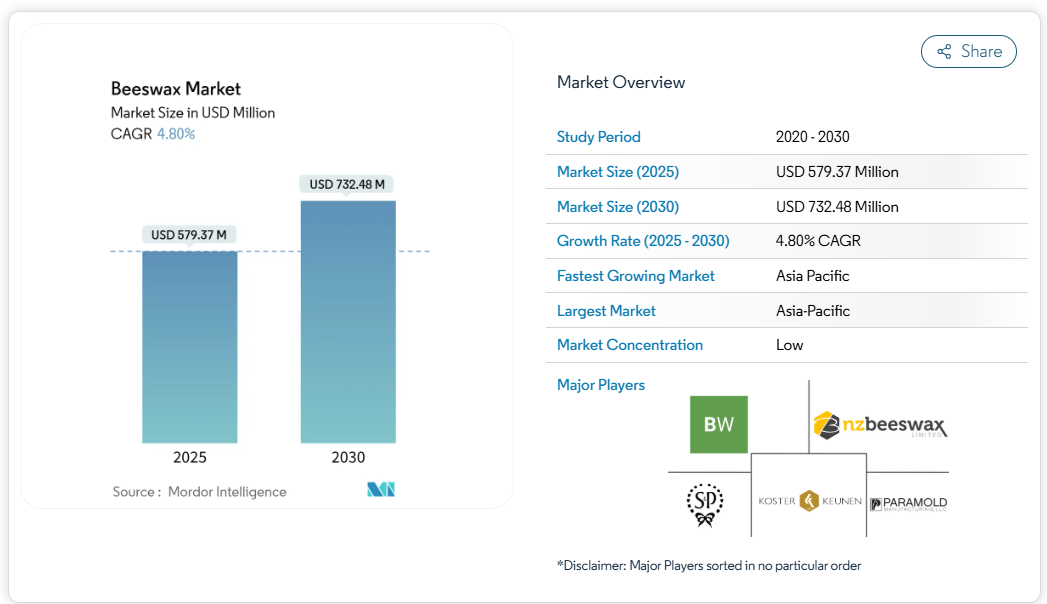

世界の蜜蝋市場規模は2025年に5億7937万米ドルであり、2030年までに7億3248万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.8%を示しています。市場拡大の主な要因は、化粧品配合、医薬品、天然食品コーティング剤における蜜蝋の採用増加です。これは、原料の透明性に関する規制要件の進化に対応するメーカーの動きによるものです。

アジア太平洋地域は、生産と消費の両面で主導的な地位を維持しており、インドが年間100万キログラムという大きな貢献をしています。一方、確立された市場では、残留物制限や製品真正性に関する厳格な品質基準を満たす認証済み蜜蝋グレードにより、より高い収益を生み出しています。品質の一貫性や汚染リスク低減といった利点を持つ合成ワックス代替品が登場しているものの、天然蜜蝋は、特に高付加価値製品用途において、有利な規制状況と広範な消費者受容性により、依然として強力な市場地位を維持しています。

化粧品・パーソナルケア分野における天然・有機原料の需要拡大

化粧品産業における天然原料への根本的な転換に伴い、蜜蝋は乳化剤およびテクスチャー向上剤としてプレミアムな地位を獲得し、特にリップケア製品や保護バリア機能を有する処方に貢献しております。市場の需要に応え、主要化学メーカーは天然原料のポートフォリオを強化しており、ルーブリゾール社のカーボポール・バイオセンスやBASF社のヴェルデセンス・メイズといったトウモロコシ由来の皮膜形成剤の発売がその証左です[1]。蜜蝋は、乳化能力、皮膜形成特性、黄色ブドウ球菌やカンジダ・アルビカンスに対する実証済みの抗菌効果といった包括的な機能特性を通じて、大きな価値をもたらします。これらの特性は、配合設計者による原料統合の需要増加に直接応えると同時に、クリーンラベル構想を支援します。規制面でも蜜蝋の市場地位は強化されており、FDAのGRAS認定(21 CFR 184.1973)およびEU食品添加物承認(E-901)により、化粧品と食品接触用途の両方にシームレスに組み込むことが可能となっております[2]。

スキンケア/化粧品におけるクリーンビューティーと透明性トレンド

パーソナルケア製品における成分透明性への消費者意識と需要の高まりは、蜜蝋の市場での地位を大きく向上させました。安全性が十分に立証され、何世紀にもわたる従来型の使用歴を持つ天然成分として、蜜蝋は現在の消費者嗜好に完全に合致します。生分解性・非毒性処方を重視するクリーンビューティー運動の広がりにより、石油由来代替品から離れるメーカーが増加し、蜜蝋への移行が顕著に進んでいます。特にマイクロプラスチック問題への環境懸念が高まる中、規制当局による合成ポリマーの厳格化が進むことで、この移行はさらに加速しています。市場では、化粧品グレードの蜜蝋(1オンスあたり2.00米ドル)とキャンドルグレードの蜜蝋(1オンスあたり1.25米ドル)の間で明確な価格差が示されており、これは化粧品用途における厳格な品質基準と純度要件を反映しています。現代の規制枠組みは、包括的な成分開示と持続可能性に関する文書化を義務付けるように進化しており、蜜蝋のような確立された天然成分にとって有利な環境を作り出しています。一方、新たな合成代替品は、長期間かつ高コストな安全性検証プロセスに直面しています。

医薬品分野、特に軟膏・軟膏剤における利用拡大

製薬業界では、蜜蝋の天然特性、特に生体適合性と徐放特性が広く活用されています。これらの特性は、薬効成分を徐々に放出させつつ皮膚の保湿バリアを維持する必要がある外用剤において、特に価値を発揮します。顕著な例として、FDA承認の「MATY’S ベビー エクゼマ リリーフ」が挙げられます。これは蜜蝋とコロイド状オートミールを配合し、効果的な小児皮膚治療を実現しています。一方、従来型の漢方医薬品では、蜜蝋を丸薬の製剤に組み込み、胃腸管内での薬剤保護と放出制御を図っています。ただし、放出タイミングの精密な制御は、現在も継続的な技術的課題となっています。世界保健機関(WHO)および食品添加物合同専門家委員会(WHO/JECFA)は包括的な安全性評価を実施し、蜜蝋の医薬品としての安全性を確認しています。経口LD50は5,000 mg/kgを超え、細菌試験では変異原性は検出されませんでした[3]。国際標準化機関や薬局方ガイドラインが医薬品グレードの蜜蝋について明確な仕様を定めている一方で、製造業者は汚染監視と品質管理においてますます厳格な要件に直面しています。

アレルゲンフリー・非毒性の食品添加物/コーティング剤への需要

蜜蝋は一般に安全と認められる物質(GRAS)としての地位と天然成分により、食品業界全体で広く採用されています。その用途は、菓子類の艶出し、果実保護コーティング、チューインガム配合など、複数のカテゴリーに及びます。米国食品医薬品局(FDA)は具体的な使用ガイドラインを定めており、菓子製品では50mg/kg、ソフトキャンディ汎用では1,000mg/kgまでの濃度を許可しています。重要な市場動向として、プロキュダン社が「プロセラ・ナチュラル」を導入し、蜜蝋を配合した化石由来成分を含まないチーズ用ワックスの先駆者として地位を確立しました。これは持続可能な乳製品包装ソリューションへの需要増に対応するものです。本製品のアレルゲンフリー特性は、特にプレミアム食品や有機食品分野において、合成添加物や石油系コーティング剤を避ける傾向が強まる消費者層の支持を得ています。欧州の食品接触規制やFDA食品添加物承認を含む規制枠組みは、多様な用途における明確なコンプライアンス経路を製造業者に提供します。さらに、食品産業における厳格なトレーサビリティ要件は、通常包括的な安全性文書を必要とする合成代替品よりも、蜜蝋のような確立された天然原料を有利にしています。

環境・気象要因による原料供給の変動

気候変動に起因するコロニー減少は、世界の蜜蝋サプライチェーンに深刻な影響を及ぼしています。ラテンアメリカにおける包括的研究が示すように、メキシコでは16.2%、コロンビアでは47.7%という懸念すべき年間コロニー死亡率が明らかになっています。自然生息地の継続的な喪失、季節的な開花パターンの乱れ、異常気象の頻発といった複数の環境課題により、コロニーの生産性と蜜蝋生産能力は大幅に低下しています。特に蜜蝋生産プロセスは極めて敏感で、働き蜂は12~18日間の重要な蜜蝋分泌期において精密な環境条件を必要とします。世界的に、コロニーにとって最も重大な生物学的脅威は依然としてバラミツバチダニ(Varroa destructor)の寄生であり、深刻な寄生はコロニーの生存率と蜜蝋蓄積量を劇的に低下させます。こうした供給不安定性により、一貫した高品質の蜜蝋にはプレミアム価格が要求される市場環境が形成され、結果として価格に敏感な産業のメーカーは合成代替品へと向かっています。規制当局がサプライチェーンの透明性と回復力への注力を強化している一方で、蜂蜜市場で確立された規格と比較すると、産業には依然として包括的な品質基準が不足しております。

食品・医薬品原料に対する厳格な国際規制

食品および医薬品用途の規制枠組みは、技術的能力を有する大規模供給業者に有利なコンプライアンス要件を課しております。欧州連合(EU)は化粧品および工業用途においてカテゴリー3材料の適合性と認可施設検証を義務付けており、アメリカ農務省動植物検疫局(USDA APHIS)は家畜飼料用途の米国産蜜蝋輸出を制限しています[4]。FDAの石油ワックス規格(21 CFR 172.886)は合成代替品の規制経路を確立していますが、天然蜜蝋には食品・化粧品用途を通じた標準化された残留基準値が存在しません。医薬品用途においては、詳細な文書化と汚染試験の要件が市場参入障壁を高めており、規制に関する専門知識を持つ既存サプライヤーに優位性をもたらしています。UNCTADの分析によれば、衛生・植物検疫措置(SPS措置)と技術的貿易障壁(TBT)が主要な貿易制約要因であり、それぞれ生物多様性製品の貿易の54%と36%に影響を及ぼしています。

セグメント分析

製品の種類別:天然製品の優位性に合成製品が迫る

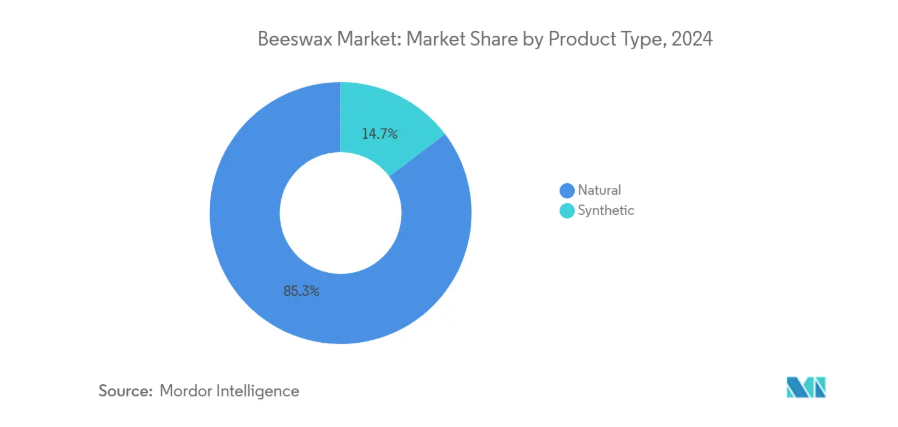

天然蜜蝋は、消費者が天然由来かつ生分解性成分をますます求める傾向にあることから、2024年時点で85.30%のシェアを維持し市場を支配しています。この市場優位性は、製品安全性と天然由来性が最重要視される食品、化粧品、医薬品など複数産業における確立された規制承認によってさらに強化されています。

合成ワックスセグメントは、主に安定供給と高感度用途向けの無汚染特性を提供できることから、5.81%のCAGRで堅調な成長を示しています。特にサソルの製品ポートフォリオで顕著なフィッシャー・トロプシュ合成ワックスは、パラフィン、微結晶、合成ハードワックスの各種類において、強化された熱安定性と調整可能な融点を備えています。これらの製品は、化粧品から工業用コーティング剤まで多様な産業に活用されています。合成セグメントは農業や気候変動の影響を受けないため、天然蜜蝋市場に影響を与えるサプライチェーンの不確実性を解消します。合成ワックスメーカーは組成を精密に管理し、農薬残留物を含まない製品を保証できるため、厳格な純度基準が求められる医薬品や食品接触用途において特に価値が高いです。

形状別:ブロックが主導、シート/ビーズが台頭

ブロック形状は2024年時点で43.55%という圧倒的なシェアを維持し、産業が従来型のバルク包装手段を継続的に採用していることを示しています。この形態は工業加工用途、特に溶解・再配合プロセスにおいて依然として好まれる選択肢です。製造業界、特に化粧品・医薬品企業は、信頼性の高い溶解特性と大規模生産工程における精密な計量性を理由に、ブロック形状の蜜蝋に依存しています。

シート/ビーズセグメントは、主に手工芸品や革新的な食品包装ソリューションでの採用増加により、5.52%のCAGRを達成し、著しい市場勢いを示しています。この成長は、便利で即使用可能な形態を求める消費者の嗜好の変化を反映しています。ペレット/パスチルは、特に化粧品製造において均一な粒子サイズが一貫した混合結果を保証するなど、特殊な産業要件に対応することで、明確な市場ポジションを確立しています。シート/ビーズ形態の汎用性は新たな市場機会を開拓し、従来型の企業間取引を超え、再利用可能な食品ラップや創造的なクラフトプロジェクトといった消費者向け直接用途にまで拡大しております。

用途別:化粧品分野の主導的役割が市場成長を牽引

化粧品分野は39.34%という圧倒的なシェアで市場を牽引し、5.62%のCAGR(年平均成長率)で堅調な成長を見せています。この成長は主に、消費者がプレミアム価格を支払う意思を持つこと、およびパーソナルケア製品における天然成分への嗜好の高まりに起因しています。化粧品産業において、蜜蝋は乳化能力、テクスチャー向上特性、抗菌特性など、複数の利点をもたらす多用途な原料として機能します。これらの特性により、特にリップケア製品、保護用バーム、化粧用化粧品において価値が高いです。Koster Keunen、Poth Hille、Symriseといった産業をリードするサプライヤーは、高純度を実現し融点仕様を安定させる、化粧品グレードの専用バリエーションを開発しています。

医薬品分野は現在市場シェアが小さいものの、大きな成長可能性を示しています。この拡大は、蜜蝋が本来持つ生体適合性と、特に外用剤や伝統医療製品における徐放性アプリケーションでの有効性によって推進されています。医薬品用途における本原料の信頼性は、FDA承認製品(特に小児湿疹治療薬)への採用によってさらに強化されています。こうした規制当局の承認と安全性検証により、蜜蝋は医薬品製剤において信頼できる原料としての地位を確立し、医療用途での採用拡大への道筋が整えられています。

地理的分析

アジア太平洋地域は現在、世界の蜜蝋市場において最大のシェアを占めており、2024年には38.29%を占めています。この優位性は主に、世界最大の生産国であるインドの地位に起因しており、年間2460万キログラムを世界の供給量に占めています。中国は重要な消費市場として台頭していますが、正確な生産数値は依然として入手できません。日本の蜂蜜生産における自給率がわずか6%であることからも明らかなように、同国は輸入に大きく依存しており、様々な産業用途向けに多量の蜜蝋輸入が必要とされています。

同地域の成長率は年平均成長率(CAGR)5.33%という目覚ましい伸びを示し、他の地域セグメントを凌駕しています。この加速的な成長は、韓国が380万kgという世界第5位の生産能力を有していることに支えられています。しかしながら、アメリカ市場向け韓国美容製品の関税圧力により、蜜蝋含有化粧品処方への需要パターンに新たな動きが生じており、将来の成長率に影響を与える可能性があります。

その他の地域では、北米とヨーロッパが成熟市場としての地位を維持しており、確立された規制枠組みと、天然成分に対してプレミアム価格を支払う消費者の意欲が特徴です。アメリカ市場は、ハチの巣輸入や家畜飼料用途に制限があるものの、APHIS承認の精製蜜蝋輸出ルートを通じてEUへの輸出が可能となっています。ヨーロッパ市場では持続可能性と汚染監視が重視され、英国のカテゴリー3材料基準など特定の輸入プロトコルが存在します。南米アメリカではアルゼンチン(500万kg)とブラジル(180万kg)が主要な生産国として貢献しておりますが、16.2%から47.7%に及ぶ高いコロニー損失率という課題に直面しております。アフリカ地域は養蜂の豊かな歴史を有しながらも、技術や市場アクセス面の制約により、生産量が潜在能力以下となり、世界の蜜蝋生産量の25%未満しか占めておりません。

競争環境

世界の蜜蝋市場は、主に農業原料の調達パターンと多岐にわたる産業の多様な要求によって影響を受け、非常に細分化された構造を示しています。化粧品、医薬品、工業の各分野は、蜜蝋製品に対してそれぞれ特定の品質基準と特性を求めています。この分散した市場環境において、単独企業による支配的な地位は存在せず、上位20社にはコスター・クーネン、シュトラール&ピッチ、ブリティッシュ・ワックス・リファイニングといった老舗加工業者と、多数の地域供給業者や特殊化学品流通業者が混在しています。この市場分散は、特に規制順守や品質保証要件のコスト上昇が続く中で、高度な技術力を有し厳格な医薬品グレード仕様を満たせる企業に有利に働くため、産業再編の大きな機会を生み出しています。

企業間の市場差別化は、生産規模のみでの競争ではなく、品質認証の維持、強固な汚染管理対策の実施、用途特化型加工能力の開発能力を中心に展開されています。パラモールド・マニュファクチャリングやAADRAインターナショナルといった企業は、精密な融点や厳格な低残留物仕様を要求するニッチ市場向けに、特殊加工技術を開発・導入することで成功裏に地位を確立しています。競争環境は、トレーサビリティと持続可能性の認証を重視する方向に進化しており、特にプレミアム市場セグメントでは、有機認証と包括的な残留物検査が重要な差別化要因として浮上しています。

FDA、EU当局、各種薬局方機関が定める基準を含む規制枠組みは、市場参入に必要な技術的能力を形作り続けています。この規制環境と、サプライチェーンに内在する複雑性が相まって、垂直統合型企業にとって有利な条件が生み出されています。養蜂家との直接取引を維持する、あるいは生産地域に近接した加工施設を運営するこうした組織は、一貫した品質と供給の信頼性を確保する上でより有利な立場にあります。この統合的アプローチにより、原材料調達から最終製品納入までの生産プロセス全体をより効果的に管理でき、市場において大きな競争優位性をもたらしています。

最近の産業動向

- 2025年2月:ノーザン・ルーツ・ビー社は、蜂群を保護するため古い巣板と蝋蓋を収穫する持続可能な方法で蜜蝋を生産。溶解・濾過工程により、パラフィンや大豆由来の代替品よりも優れた性能を持つ純粋な天然蝋を製造。

- 2023年11月:プロキュダン社は、デンマーク・イノベーション基金の支援を受けた6年間の開発を経て、蜜蝋を含む天然原料から調合された初の化石燃料不使用チーズ用ワックス「プロセラ・ナチュラル」を発売。乳産業の持続可能性要件に対応。

- 2023年6月:コスター・クーネン社は「ザ・ビー・ストーリー」を開始。西アフリカにおける倫理的な調達、生物多様性保護、地域社会活性化を推進する持続可能な蜜蝋プログラムです。本取り組みはサプライチェーンの安定化、現地養蜂家の支援、環境負荷の低減を実現し、化粧品分野における持続可能性への消費者需要の高まりに対応しています。

蜜蝋産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 化粧品・パーソナルケア製品における天然/有機原料の需要増加

4.2.2 スキンケア/化粧品分野におけるクリーンビューティーと透明性への傾向

4.2.3 医薬品分野、特に軟膏・軟膏剤における使用拡大

4.2.4 アレルゲンフリー・非毒性食品添加物/コーティング剤への需要

4.2.5 職人技・手作り・伝統工芸品の高まり

4.2.6 蜜蝋の精製・加工技術における進歩

4.3 市場の制約要因

4.3.1 環境・天候による原料供給の変動

4.3.2 食品・医薬品原料に対する厳格な国際規制

4.3.3 生産物における農薬汚染および残留リスク

4.3.4 養蜂における高い労働力と専門知識の必要性

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポートの五力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 天然

5.1.2 合成

5.2 形態別

5.2.1 ブロック

5.2.2 ペレット/パスティル

5.2.3 シート/ビーズ

5.3 用途別

5.3.1 化粧品

5.3.2 医薬品

5.3.3 その他の用途

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 メキシコ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 オーストラリア

5.4.3.4 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南アメリカ地域その他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Koster Keunen Inc.

6.4.2 Strahl & Pitsch Inc.

6.4.3 British Wax Refining Co. Ltd.

6.4.4 New Zealand Beeswax Ltd.

6.4.5 Paramold Manufacturing LLC

6.4.6 AADRA International

6.4.7 Melland Ecogreen Technology Co., Ltd.

6.4.8 Alfa Chemistry

6.4.9 Beeswax Products Company LLC

6.4.10 Beeswax-Store.com

6.4.11 Roger A. Reed Inc.

6.4.12 Poth Hille & Co. Ltd.

6.4.13 Seidler Chemical Company

6.4.14 Frank B. Ross Co. Inc.

6.4.15 Taiwan San-Ei Oil Co., Ltd.

6.4.16 Qian Xiao Beeswax Co., Ltd.

6.4.17 Hase Petroleum Wax Co.

6.4.18 Bioscope Sdn Bhd

6.4.19 Tekwax Ltd.

6.4.20 Thorne Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***