電池電解液の世界市場(2025-2030):鉛蓄電池、リチウムイオン電池、フロー電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電池電解質市場は、予測期間中に年平均成長率(CAGR)11.6%を記録すると見込まれております。

電池電解質業界は、技術革新と進化するエネルギー貯蔵ニーズに牽引され、変革期を迎えております。固体電池は重要な技術的ブレークスルーであり、従来の液体電解質に代わる不燃性の選択肢を提供すると同時に、高電圧・高容量の電池材料の使用を可能にしております。

バイオミメティック電解質、イオンゲル、3Dプリントによるパターン化膜など、電解質設計における新たな概念の出現が業界の構造を変えつつあります。技術によって異なりますが、2030年までに蓄電池システムのコストは50~66%低下すると予測されており、エネルギー貯蔵ソリューションの経済的実現可能性がますます高まっています。

自動車業界では、生産能力の拡大と研究開発への多額の投資が進められております。主要自動車メーカー各社は、今後数年間で200車種を超える新型電気自動車の導入計画を発表しており、特に人気の高いスポーツ用多目的車(SUV)セグメントに注力しております。この拡大は、エネルギー密度、安全性、性能の向上に焦点を当てた電池技術における重要な進展によって補完されております。欧州連合(EU)はアジアとの競争に備え、バッテリー・アライアンス計画に多額の投資を行っております。ドイツやフランスなどの国々が欧州の電池産業発展を牽引しております。

再生可能エネルギー源と蓄電池システムの統合は、電力系統の安定性とエネルギー管理においてますます重要になっております。英国が2030年までにネットゼロ排出を達成するため太陽光発電容量を100GW増設するといった設置目標が、先進的な電池電解液貯蔵ソリューションの需要を牽引しております。業界では、安全性と効率性を維持しつつ、こうした大規模エネルギー貯蔵アプリケーションを支える高度な電解質技術への移行が進んでいます。

環境配慮と安全要件が電解質の開発・製造プロセスに大きく影響しており、メーカーは環境に優しい電解質ソリューションの研究開発に投資しながら、より持続可能で安全な代替技術へと移行しています。最近の技術革新には、自己消火特性を備えた超高濃度溶液の開発や、安全性と耐久性を向上させた新たな固体電池電解質設計が含まれます。これらの進歩は特に重要です。なぜなら、世界の自動車販売の約42%が現在、様々なクリーンエネルギー義務や排出基準の対象となっており、より安全で効率的な電池技術が求められているからです。

電池電解質市場の動向

電気自動車の需要増加

世界的な電動モビリティへの移行が、電池電解質市場の主要な推進力として浮上しています。世界中の自動車メーカーが電気自動車生産に注力する傾向が強まっており、この変革は2021年末までに世界で稼働するバッテリー式電気自動車(BEV)が1,130万台に達した重要な節目によって裏付けられています。この年だけで400万台以上の新規BEVが世界の車両総数に追加されました。主要自動車メーカーは電動化に積極的に取り組んでおり、トヨタ自動車は2025年までに全車種に電動モデルを導入する計画を発表。ボルボ自動車は2019年以降、全車種を電気自動車またはハイブリッド車とする方針を掲げています。

世界各国政府による優遇政策や規制を通じた支援強化が、EV普及の加速に大きく寄与しています。こうした支援策には、EVと従来型車両の価格差を埋めるための税制優遇措置や補助金、官民連携による充電ステーションインフラへの投資などが含まれます。自動車業界はこれに応え、EV関連の研究開発や製造施設への大規模投資を進めており、フォルクスワーゲンが2030年までにインフラ整備を含む完全電動車ラインナップ確立に向け240億米ドルを投じる方針を表明したことがその好例です。さらに、リチウムイオン電池のコスト低下によりEVの経済性が向上し、業界予測では2025年頃までに電気自動車とガソリン車の価格が同等になると見込まれています。

エネルギー貯蔵用途の拡大

拡大を続ける再生可能エネルギー分野は、先進的な電池ソリューションに対する大きな需要を生み出し、電池電解液技術の革新を推進しています。再生可能エネルギー源を電力系統に統合するには、間欠性問題に対処し安定した電力供給を確保するため、高度なエネルギー貯蔵システムが不可欠です。この傾向は風力・太陽光発電設備の急成長に顕著に表れており、インドなどの国々では再生可能エネルギー容量が著しく拡大しています。2010年から2021年の間に、風力発電容量は2.5倍以上、太陽光発電容量は400倍以上増加しました。

バッテリー技術の進歩により、エネルギー貯蔵能力は大幅に向上しております。例えば、改良型Bslbattバッテリーは5.12~12.8kWhの貯蔵容量を提供し、最大6,000回の充電サイクルにわたり安定した動作を維持できるなど、近年の革新技術がその証左です。こうした技術開発は、ピークカット、負荷シフト、非常用バックアップ、各種系統サービスを含む商業用途において特に重要です。住宅分野においても、自家消費、オフグリッド住宅、緊急時バックアップ目的でバッテリーソリューションが採用されており、電力会社向けおよび産業用エネルギー貯蔵システムがバッテリーエネルギー貯蔵市場の最大セグメントとして台頭しています。電力会社による太陽光発電プロジェクトの公募において貯蔵要件がますます組み込まれていることは、再生可能エネルギー分野におけるバッテリー技術システムの重要性が高まっていることをさらに裏付けています。

消費者向け電子機器の普及拡大

携帯型民生用電子機器の普及は、優れた性能特性を持つリチウムイオン電池をはじめとする先進的電池技術への持続的な需要を生み出しています。これらの電池は、高い容量重量比、高いエネルギー密度、そして多数の充電サイクルに耐える能力により、現代の電子機器に不可欠な存在となりました。スマートフォン、ノートパソコン、デジタルカメラ、各種携帯機器を含む民生用電子機器の継続的な進化は、メーカーがより効率的で信頼性の高い電池部品の開発に注力する原動力となっています。この傾向は、スマートウォッチ、ウェアラブル健康モニタリングデバイス、スマートグラスといった新たなカテゴリーのデバイスの登場により、さらに加速しております。

電池化学電解液の技術的進歩は、電池性能と安全機能の著しい向上をもたらしました。主要な業界プレイヤーは、電池性能の向上を図る研究開発活動に多大な投資を行うと同時に、規模の経済によるコスト削減にも取り組んでおります。こうした取り組みの結果、性能向上とエネルギー密度増加を実現しつつ安全性を高める新型電解質設計などの革新が生み出されました。例えば、パナソニック株式会社が2022年2月に発表した新型大型円筒形リチウムイオン電池「4680」の生産施設設立は、民生用電子機器と電気自動車双方向けの電池材料技術を進化させる業界の決意を示しています。5G接続デバイス向けの高効率スイッチングシステムの開発は、民生用電子機器における先進電池技術の応用範囲をさらに拡大させております。

セグメント分析:電池の種類と電解質タイプ

電池電解質市場におけるリチウムイオン電池セグメント

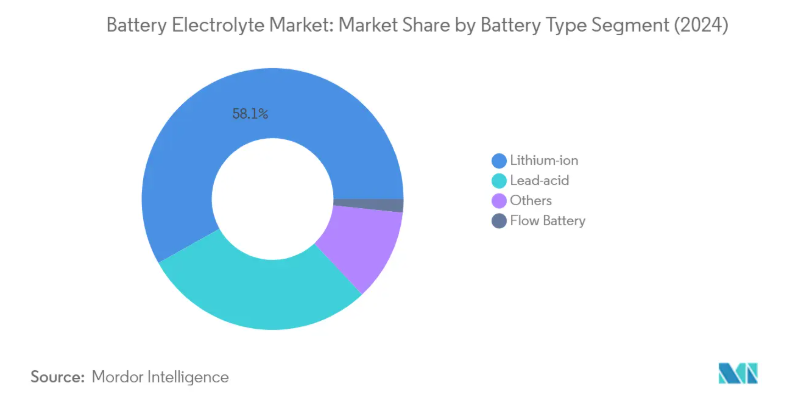

リチウムイオンセグメントは、2024年に約58%の市場シェアを占め、世界の電池電解質市場において支配的な存在として台頭しています。この圧倒的な市場ポジションは、主に電気自動車、エネルギー貯蔵システム、民生用電子機器における同セグメントの広範な応用によって支えられています。高エネルギー密度、低自己放電、長寿命サイクルといったリチウムイオン電池の優れた特性が、メーカーにとっての最適な選択肢となっています。リチウムイオン電池のコスト低下に加え、中国、米国、欧州諸国などの主要経済圏における電池製造施設への投資増加が、このセグメントの市場リーダーシップをさらに強化しています。さらに、再生可能エネルギー統合やグリッド貯蔵用途への注目が高まっていることが、リチウムイオン電池電解液に対する持続的な需要を生み出しています。

電池電解質市場におけるフロー電池セグメント

フロー電池セグメントは、2024年から2029年にかけて電池電解質市場内で急速に成長する分野として台頭しています。この成長は主に、特に再生可能エネルギー普及率の高い地域において、グリッド規模のエネルギー貯蔵用途でフロー電池の採用が増加していることに起因しています。フロー電池は、容易な拡張性、長寿命、電力容量とエネルギー容量を独立して設計できる能力など、明確な利点を提供します。このセグメントでは、特にバナジウムレドックスフロー電池(VRFB)や臭化亜鉛システムにおいて、商業的実現可能性を高める重要な技術的進歩が見られます。長期間のエネルギー貯蔵ソリューションへの関心の高まりと、信頼性の高いグリッド安定化ソリューションへの需要の増加が、予測期間中にこのセグメントの著しい成長を促進すると予想されます。

電池タイプおよび電解質タイプにおけるその他のセグメント

鉛蓄電池セグメントは、特に自動車の始動・照明・点火(SLI)用途や無停電電源装置(UPS)システムにおいて、電池電解質市場で引き続き重要な存在感を維持しております。このセグメントでは液体電解質とゲル電解質のバリエーションを提供しており、それぞれが特定の用途ニーズに対応しております。「その他」カテゴリーには、デュアルカーボン電池、亜鉛炭素電池、酸化銀電池などが含まれ、特殊用途やニッチ市場に対応しています。これらのセグメントはリチウムイオン電池やフロー電池のような劇的な成長は見せていませんが、その特有の特性から特定の用途において重要な役割を果たし続けており、最適な選択肢となっています。また、これらのセグメントでは、性能向上のために高分子電解質やセラミック電解質技術の導入も模索されています。

セグメント分析:エンドユーザー

電池電解質市場における電気自動車セグメント

電気自動車セグメントは、2024年に約38%の市場シェアを占め、世界の電池電解質市場において主導的な存在として台頭しています。この重要な市場ポジションは、主に世界中の電気自動車におけるリチウムイオン電池の大規模な導入によって牽引されています。リチウムイオン電池コストの低下により電気自動車の商業的実現可能性が高まったことも、このセグメントの成長をさらに後押ししています。主要自動車メーカーの電動化への取り組み、厳格な排出ガス規制、および各地域における政府の大幅なインセンティブも、このセグメントの優位性に寄与しています。安全性向上や高エネルギー密度化など、EV用途に特化した先進電解質技術の開発への注力が、このセグメントの市場地位をさらに強化し続けています。

電池電解質市場におけるエネルギー貯蔵セグメント

エネルギー貯蔵セグメントは、世界的な電力網への再生可能エネルギー源の統合拡大を背景に、電池電解質市場で最も急速な成長を遂げております。この成長は、グリッド規模のエネルギー貯蔵ソリューション、ピークシェービングのための商業・産業用途、および住宅用エネルギー貯蔵システムに対する需要の高まりによって促進されております。さらに、電池化学技術の進歩とエネルギー貯蔵システムのコスト低下も、このセグメントの拡大を支えております。電力会社や産業施設では、電力系統の信頼性向上とピーク負荷需要の管理を目的として、バッテリー貯蔵ソリューションの導入が拡大しています。一方、太陽光や風力発電の普及が進むことで、エネルギー貯蔵ソリューションへの追加需要が生まれ、高度な電解液組成の必要性が生じています。

エンドユーザーセグメントにおけるその他の分野

民生用電子機器およびその他の用途分野は、バッテリー電解液市場の形成において引き続き重要な役割を担っています。民生用電子機器セグメントは、携帯電子機器、スマートフォン、ノートパソコン、ウェアラブル技術における着実な成長により、安定した需要を維持しています。SLIバッテリー、UPSシステム、通信インフラ、電動工具などの用途を含む「その他」セグメントは、市場において重要な割合を占めています。これらのセグメントは、電池化学における継続的な技術進歩と、様々な産業・商業用途における信頼性の高い電源への需要増加の恩恵を受けています。これらの分野における多様な用途は市場の安定性を提供し、ゲル電解質や高分子電解質技術の利用を含む電解質組成の革新を継続的に推進しております。

電池電解質市場の地域別セグメント分析

北米における電池電解質市場

北米は世界の電池電解質市場において重要な割合を占めており、2024年には世界市場シェアの約23%を占めております。同地域の市場は、主に堅調な産業インフラ、広範な研究開発能力、および一次電池・二次電池セグメントにおける強力な存在感によって牽引されています。米国は、電気自動車の導入拡大、成長する民生用電子機器セクター、エネルギー貯蔵システムの普及拡大に支えられ、地域市場をリードしています。再生可能エネルギー統合と電力系統近代化への取り組みが、電池電解液の需要をさらに拡大させています。さらに、特に高効率電解質や先進電極材料の開発におけるバッテリー技術研究への多額の投資が、北米の世界市場における地位を強化し続けています。主要バッテリーメーカーの存在や固体電池技術の開発進展も、同地域の市場動向に寄与しています。温室効果ガス排出削減とクリーンエネルギーソリューション推進への注力が、市場の成長をさらに加速させています。

欧州におけるバッテリー電解質市場

欧州は電池電解質市場において顕著な進展を示し、2019年から2024年にかけて約30%の成長を達成しました。同地域の市場は、電池技術開発と製造能力に対する強力な政府支援が特徴です。欧州電池連合(European Battery Alliance)の取り組みは、域内に競争力のある電池産業を確立する上で重要な役割を果たしています。市場は主に、電気自動車の急速な普及、再生可能エネルギー貯蔵需要の増加、および消費者向け電子機器の需要拡大によって牽引されています。同地域の厳格な環境規制とカーボンニュートラルへの取り組みは、電動モビリティと持続可能なエネルギー貯蔵ソリューションへの移行を加速させています。欧州各国は、特に固体電池や改良型電解液組成など、先進的な電池技術の研究開発に引き続き多額の投資を行っています。主要自動車メーカーの存在と、電気自動車生産への注力の強化が、市場のダイナミクスをさらに強化しています。さらに、同地域が循環型経済の原則と電池リサイクルの取り組みを重視していることも、持続可能な市場成長に寄与しています。

アジア太平洋地域の電池電解質市場

アジア太平洋地域は、2024年から2029年にかけて約19%という堅調な成長率が見込まれる世界電池電解質市場において、引き続き主導的な地位を占めております。同地域は電池および電池部品の世界的な製造拠点として機能しており、中国が市場をリードし、次いで日本、韓国が続いております。本市場は、広範な製造能力、技術的進歩、主要業界プレイヤーの強力な存在感が特徴です。堅牢なサプライチェーン基盤、コスト競争力のある製造、研究開発への多額の投資が、同地域の優位性をさらに強化しています。電気自動車生産の急速な拡大、成長を続ける民生用電子機器産業、再生可能エネルギー貯蔵システムの普及拡大が市場成長を牽引しています。主要電池メーカーの存在と、電池技術・効率向上のための継続的な取り組みが、市場の地位をさらに強化しています。加えて、クリーンエネルギー導入や持続可能な交通ソリューションを促進する政府施策が市場拡大に寄与しています。同地域の都市化の進展と可処分所得水準の上昇が、電池駆動デバイスやアプリケーションの需要をさらに加速させています。

南米における電池電解質市場

南米の電池電解質市場は、主に工業化の進展と持続可能なエネルギーソリューションへの意識の高まりを原動力として、大きな成長可能性を示しています。アルゼンチンやチリなどの国々を中心に、同地域が有する豊富なリチウム埋蔵量は、世界の電池サプライチェーンにおいて戦略的な位置付けをもたらしています。電気自動車の普及拡大、消費者向け電子機器セクターの拡大、再生可能エネルギー貯蔵ソリューションへの投資増加により、市場は着実な成長を遂げています。ブラジルは、堅調な製造業とバッテリー用途に対する国内需要の拡大により、地域市場をリードしております。同地域がバッテリー製造能力の開発と輸入依存度の低減に注力していることは、市場拡大の新たな機会を生み出しています。クリーンエネルギーの導入促進や持続可能な交通ソリューションを推進する政府の取り組みも、市場成長をさらに後押ししております。加えて、通信インフラやデータセンターへの投資増加がバッテリーバックアップソリューションの需要を牽引し、市場発展に寄与しております。

中東・アフリカにおけるバッテリー電解液市場

中東およびアフリカの電池電解質市場は、再生可能エネルギープロジェクトへの投資の増加と電気自動車の普及拡大に牽引され、有望な成長地域として台頭しています。この市場は、持続可能なエネルギーソリューションに対する意識の高まりと、無停電電源装置(UPS)の需要拡大が特徴です。この地域における急速な都市化とインフラ開発は、さまざまな分野における電池アプリケーションに大きな機会を生み出しています。湾岸協力会議(GCC)加盟国は、野心的なクリーンエネルギー構想とスマートシティプロジェクトを通じて、市場の成長を主導しています。太陽光発電システムの採用増加と、それに伴うエネルギー貯蔵ソリューションのニーズが、電池電解液の需要を牽引しています。この地域における通信セクターの成長とデータセンターインフラの拡大も、市場の成長にさらに貢献しています。さらに、産業の多様化と持続可能な開発を促進する政府の取り組みが、市場拡大に有利な条件を作り出しています。従来のエネルギー源への依存度を低減し、クリーンテクノロジーの採用を促進することへの関心の高まりが、市場の明るい見通しを支えています。

電池電解質産業の概要

電池電解質市場の主要企業

電池電解質市場は、3M、三菱化学株式会社、三井化学、宇部興産といった確立された企業に加え、NOHMs TechnologiesやTargrayのような新興専門企業が存在する特徴があります。各社は、特にリチウムイオン電池の安全性、性能、持続可能性の向上に焦点を当てた先進的な電解質組成の開発に向け、研究開発に多額の投資を行っています。技術的専門性と市場アクセスを組み合わせるため、特にアジアと欧米企業間の戦略的提携や合弁事業がますます一般的になっております。電気自動車メーカーからの需要増に対応すべく、製造能力の拡大、特に中国と韓国における拡大が引き続き重点分野となっております。各社はまた、電池材料市場のバリューチェーン全体にわたる垂直統合を重視すると同時に、民生用電子機器からグリッド貯蔵システムに至るまで、様々な用途向けの専門的ソリューションの開発を進めております。

アジアの優位性が市場競争の力学を形作る

電池電解質市場は中程度の統合レベルを示しており、アジアのメーカー、特に日本、中国、韓国のメーカーが大きな市場シェアを占めています。三菱化学や三井化学のような大手化学コングロマリットは、広範な研究能力と確立された流通ネットワークを活用して市場での地位を維持しています。一方、キャップケムのような専門企業は、迅速なイノベーションと顧客固有のソリューションに注力しています。宇部興産と三菱化学の協業に見られるように、技術共有と市場拡大を目的とした数多くの戦略的提携や合弁事業が市場で確認されています。

競争環境は、欧米企業の戦略的買収やアジアメーカーとの提携による参入増加に伴い変化しています。市場動向は、電池メーカーによる上流統合と化学企業による下流統合の取り組みに大きく影響され、サプライチェーン全体で複雑な関係網を形成しています。地域企業は、戦略的な工場設立や流通提携を通じてグローバル展開を拡大すると同時に、現地の自動車・電子機器メーカーとの強固な関係を維持しています。

イノベーションと規模が将来の成功を牽引

電池技術市場における成功は、技術革新とコスト競争力の微妙なバランス維持にますます依存しています。企業は次世代電解液組成の開発に投資すると同時に、規模の経済を達成するための生産拡大を図らねばなりません。高度に集中した購買グループである電気自動車メーカーや電池生産者との強固な関係構築能力が、市場成功の鍵となりつつあります。

規制順守、特に安全基準や環境基準への対応が重要な差別化要因として浮上する一方、持続可能でリサイクル可能なソリューションの開発が重要性を増しています。新規参入企業や中小規模のプレイヤーにとって、成功の鍵はニッチな用途や特定の地域市場を見極め、技術的専門性を構築しながらそれらに対応することにあります。固体電解質やその他の新興技術による代替リスクは、継続的なイノベーションとビジネスモデルの適応を必要とします。

企業はまた、特にリチウム塩などの重要成分について、サプライチェーンの回復力と原材料の安定供給に注力しなければなりません。コスト競争力を維持しつつカスタマイズされた電池ソリューションを提供できる能力、ならびに異なる市場における厳格化する環境規制や安全基準を順守する能力が重要となります。さらに、電池添加剤技術の開発は、性能向上と電池寿命延長の焦点となりつつあります。

電池電解質市場ニュース

- 2022年2月、US Vanadium社は購入契約の拡大を発表しました。これにより、オーストリアに本拠を置くEnerox社(自社ブランド「CellCube」でバナジウムレドックスフロー電池(VRFB)システムを販売)は、今後5年間にわたり、US Vanadium社の超高純度電解質を年間最大300万リットル追加購入可能となり、価格上限が設定されます。本契約は、2021年9月に発表された年間58万リットルの米国バナジウム社電解液に関する当初の購入契約を拡充するものです。

- 2022年1月、次世代リチウムイオン電池向け先進シリコン負極材料サプライヤーであるネクシオン・リミテッド社は、先進材料大手SKC株式会社に対し、NSP-1技術のライセンス供与を行いました。これにより、世界中の顧客がこれらの戦略的材料を迅速かつ確実に調達できるようになります。

電池電解液市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模と需要予測(10億米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 電池タイプおよび電解質タイプ

5.1.1 鉛蓄電池

5.1.1.1 液体電解質

5.1.1.2 ゲル電解質

5.1.2 リチウムイオン電池

5.1.2.1 固体電解質

5.1.2.2 ゲル電解質

5.1.2.3 液体電解質

5.1.3 フロー電池

5.1.3.1 バナジウム

5.1.3.2 臭化亜鉛

5.1.4 その他の電池タイプおよび電解質タイプ

5.2 エンドユーザー

5.2.1 電気自動車

5.2.2 エネルギー貯蔵

5.2.3 民生用電子機器

5.2.4 その他のエンドユーザー

5.3 地域別

5.3.1 北米

5.3.2 欧州

5.3.3 アジア太平洋

5.3.4 南米

5.3.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 3M Co.

6.3.2 NEI Corporation

6.3.3 Guangzhou Tinci Materials Technology Co. Ltd

6.3.4 Mitsubishi Chemical Holdings Corporation

6.3.5 Mitsui Chemicals Inc.

6.3.6 NOHMs Technologies Inc.

6.3.7 Shenzhen Capchem Technology Co. Ltd

6.3.8 Targray Industries Inc.

6.3.9 UBE Industries Ltd

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***