電池セルの世界市場(2025-2030):プリズム型、円筒型、ポーチ型

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電池セル市場は、予測期間中に14.32%を超える年平均成長率(CAGR)を記録すると見込まれております。

電池セル産業は、技術革新と製造規模拡大の取り組みにより変革期を迎えております。国際エネルギー機関(IEA)によれば、電気自動車(EV)用電池の需要は2021年の約340GWhから2030年までに3500GWh以上に急増すると予測されており、産業拡大に必要な膨大な規模が浮き彫りとなっております。

2023年にOneD Battery Sciences社が発表したSINANODE技術のように、負極のエネルギー密度を3倍に高めつつkWh当たりのコストを半減させるといった、主要な技術的ブレークスルーが相次いでいます。こうした電池技術の進歩は業界の構造を再構築し、バリューチェーン全体における研究開発への大規模な投資を促進しております。

業界では、かつてない規模の製造能力拡大と垂直統合の取り組みが進んでおります。中国は現在、世界の電池製造市場を主導しており、リチウムイオン電池の75%を生産し、正極材の生産能力の70%を掌握しております。同国の製造インフラは急速に拡大を続けており、ギガファクトリーの数は2030年までに93から約130に増加すると予測されております。この大規模な拡大に伴い、生産効率の向上とコスト削減が著しく進み、2021年にはリチウムイオン電池の価格が1kWhあたり132米ドルに達し、市場競争力において重要な節目を迎えました。

代替電池化学技術や新技術が注目を集め、従来のリチウムイオン電池を超えた市場多様化が進んでいます。メーカー各社は亜鉛イオン電池、鉄系レドックスフロー電池、固体電池の研究開発を加速しており、それぞれが安全性、性能、環境負荷の面で独自の優位性を有しています。これらの新電池技術の登場は、特に特殊な性能特性や高度な安全機能を求める用途において、業界全体で多額の投資を呼び込み、イノベーションを促進しています。

業界では持続可能かつ循環型経済への移行が顕著であり、メーカーは革新的なリサイクルプログラムの実施や、より環境に配慮した生産プロセスの開発を進めています。主要電池メーカーはクローズドループシステムや持続可能な材料調達イニシアチブへの投資を行う一方、生産プロセスにおけるカーボンフットプリントの削減にも注力しています。この変革は、特に欧州における厳格な規制枠組みによって後押しされています。新たな電池規制ではカーボンフットプリントの開示が義務付けられ、重要材料に対する具体的なリサイクル目標が設定されており、業界をより持続可能な実践へと導いています。

電池セル市場の動向

電気自動車(EV)の普及拡大

世界的な電気自動車の急速な普及は、電池セル市場、特に角形セルと円筒形セルの主要な推進力となっております。EV用電池セルの需要は、リチウムイオン電池価格の大幅な低下(2021年には約132米ドル/kWhに達しました)に直接影響を受けております。国際エネルギー機関(IEA)の予測によれば、発表済み公約シナリオ(APS)において、EV用電池の需要は2021年の340GWhから2030年までに3,500GWh以上に急増すると見込まれています。この需要の急拡大を受け、世界中で電池製造施設への大規模な投資が進み、主要自動車メーカーは専用電池生産工場の設立を進めています。

主要自動車メーカーはEV生産において角形電池の採用を拡大しています。例えばフォルクスワーゲンは、2030年までに自社の電気自動車の最大80%に角形電池を採用すると発表し、ドイツ・ザルツギッターに初の自動車用電池セル工場を設立しました。「ザルツギガ」の愛称で呼ばれるこの工場は、2025年までに生産を開始する予定であり、年間40GWhの生産能力を有します。これは約50万台の電気自動車に電力を供給するのに十分な規模です。さらに、EV充電インフラへのバッテリーエネルギー貯蔵システム(ESS)の統合が電池セルの需要をさらに押し上げています。これらのシステムは、需要の低い時間帯に電力を吸収し、需要のピーク時に電力を放出することで、より費用対効果の高い充電を可能にするためです。

再生可能エネルギー発電の増加が蓄電池システムの導入拡大を牽引

電力系統への再生可能エネルギー源の統合が進む中、エネルギー貯蔵セルシステムに対する需要が大幅に増加し、電池セル市場の成長を牽引しています。太陽光や風力などの再生可能資源は間欠的かつ変動的な発電を行うため、現代のエネルギー貯蔵システムは再生可能エネルギープロジェクトに不可欠となっています。特に角形セルを採用した電池エネルギー貯蔵システムは、従来の揚水式貯蔵システムと比較し、土地占有面積が小さく、コストが低下していること、さらに系統安定性の管理効率が向上していることから、普及が進んでいます。

公益事業セグメントは、2026年までに総容量の約66%を占め、世界のバッテリー貯蔵容量を支配すると予想されます。これらのシステムは、グリッド強化能力において重要な役割を果たし、再生可能エネルギーの統合率が高いグリッドを安定化させ、仮想発電所(VPP)サービスを提供します。大規模なユーティリティ規模のバッテリーファームは、周波数制御および付帯サービス(FCAS)と安定したベースロード容量を提供し、従来の化石燃料発電所の代替として発展してきました。角形セル技術は、円筒形セルと比較してサイクル寿命が長く、コストが低く、安全性が向上していることから、バッテリーESSセグメントを支配しており、特に住宅用BESSシステムにおいて極めて重要です。

拡大する民生用電子機器の需要

携帯型民生用電子機器の普及は、特に角形セルと円筒形セル分野において、電池セルの需要を大きく牽引しています。角形リチウムイオン電池は、その積層圧縮構造により空間利用率を最適化し、90~95%のパッケージ効率を達成するため、ノートパソコンや携帯電話などの携帯機器に好まれる選択肢となっています。この優れた空間効率性により、重量や形状が重要な考慮事項となる現代の薄型デバイスに特に適しています。主要メーカーはこの分野で継続的に革新を進めており、サムスンなどの企業は次世代スマートフォン向け電気自動車バッテリー技術の開発に取り組み、積層手法を導入することでバッテリー密度を10%向上させています。

データセンターや通信インフラへの需要は、信頼性の高いバッテリーシステムの必要性をさらに高めています。年間600ゼタバイト(600兆ギガバイトに相当)と推定されるデータ生成量の急激な増加は、バッテリーセルを利用した無停電電源装置(UPS)の需要拡大につながっています。特に5Gネットワークの展開に伴う通信分野の拡大は、バックアップ電源ソリューションへの追加需要を生み出しています。角形電池は、高いエネルギー密度と信頼性の高い性能特性から、これらの用途で主に使用されています。安定した電源バックアップソリューションを必要とする民生用電子機器および産業用アプリケーションの両方に理想的です。

セグメント分析:タイプ別

電池セル市場における角形電池セグメント

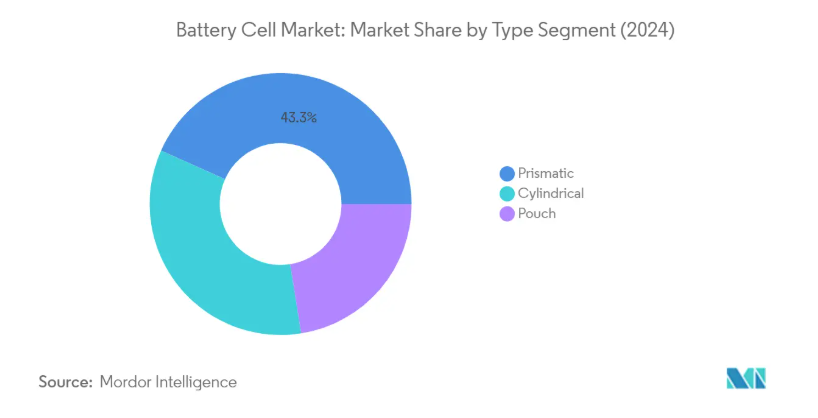

角形電池セグメントは、2024年に約43%の市場シェアを占め、世界の電池セル市場を牽引しております。この顕著な市場地位は、主に電気自動車(EV)およびエネルギー貯蔵システム(ESS)における角形電池の広範な採用によって支えられております。角形電池は、他の電池タイプと比較して、小型サイズでありながら大容量を実現し、時間当たりのエネルギー貯蔵量が多いという特長から、これらの用途で特に好まれています。フォルクスワーゲンなどの主要自動車メーカーは、電気自動車の最大80%に角形電池を採用すると発表しており、この技術に対する業界の強い支持を示しています。さらに、スペースの最適化とエネルギー密度が重要な要素となる携帯電話、ノートパソコン、産業用途での広範な使用により、このセグメントの優位性はさらに強化されています。

電池セル市場におけるパウチセグメント

パウチセルセグメントは、2024年から2029年にかけて電池セル市場で最も急速に成長するセグメントとして台頭しています。この成長は、低スペース要件や軽量構造といった革新的な設計特性に起因しており、90~95%のパッケージング効率とエネルギー密度の向上を実現しています。パウチセルは、EVの電動化ニーズを加速させる次世代高性能電池への採用が拡大しています。主要メーカーはパウチ型セル技術への投資を拡大しており、SK Onがパウチ型LFP電池の生産を決定した事例や、現代自動車・起亜自動車との提携によるハイブリッド電気自動車向け新型パウチ型電池セルの開発がその証左です。本セグメントの成長は、軽量化と空間最適化が重要な要素となる民生用電子機器、軍事機器、自動車分野での応用によってさらに支えられています。

電池セル市場におけるその他のセグメント

円筒形セルセグメントは、確立された実績ある技術を必要とする用途を中心に、電池セル市場において依然として重要な存在感を維持しております。これらのセルは医療機器、ノートパソコン、電動自転車、電動工具、さらには宇宙探査用途に至るまで幅広く採用されています。このセグメントの強みは、成熟した製造プロセス、コスト効率、そして堅牢な機械的安定性にあります。テスラなどの著名メーカーは、従来から電気自動車向けに円筒形セルを好んで採用してきましたが、業界では他のセル形状への移行が徐々に進んでいます。円筒形フォーマットの標準化された寸法と確立された生産方法は、コストと信頼性が主要な考慮事項となる様々な用途において、依然として信頼性の高い選択肢となっています。

セグメント分析:用途別

自動車用バッテリーセグメント(電池セル市場)

自動車用電池セルセグメントは、2024年に全世界の電池セル市場において約67%のシェアを占め、市場を牽引しております。この顕著な市場地位は、主に世界的な電気自動車(EV)の普及加速によって支えられております。主要自動車メーカーは電池製造施設への投資を拡大しており、北米、欧州、アジア太平洋地域に複数の新ギガファクトリーが設立されております。さらに、中国、欧州、米国といった主要市場における電気自動車普及促進のための政府の優遇政策やインセンティブが、このセグメントの成長を支えています。特に角形セルや円筒形セルにおける先進的な電池技術の開発、ならびにエネルギー密度の向上とコスト削減に向けた継続的な取り組みが、このセグメントの市場における主導的地位を強化しています。

電池セル市場における産業用電池セグメント

産業用電池セグメントは、無停電電源装置(UPS)やエネルギー貯蔵ソリューションへの需要増加を背景に、電池セル市場において急速な成長を遂げております。特にデータセンター用途、通信インフラ、再生可能エネルギー統合プロジェクトにおけるセグメントの拡大が顕著です。電力系統の安定性とエネルギー安全保障への関心の高まりにより、産業用途におけるバッテリーエネルギー貯蔵システム(BESS)の導入が増加しております。主要テクノロジー企業はデータセンター拡張に多額の投資を行っており、通信事業者は5Gネットワーク対応のためインフラをアップグレードしているため、産業用バッテリーソリューションに対する需要が大幅に増加しています。また、最適な運用には効率的なエネルギー貯蔵システムを必要とする再生可能エネルギー源の導入拡大も、このセグメントの成長に寄与しています。

その他の用途別セグメント

電池セル市場のその他の主要セグメントには、携帯用バッテリー、電動工具用バッテリー、SLIバッテリー、その他各種用途が含まれます。携帯用電池セグメントは、スマートフォン、ノートパソコン、ウェアラブルデバイスなどの民生用電子機器分野で強い存在感を維持しております。電動工具用電池は建設およびDIY市場向けに供給されており、コードレス工具の需要増加が成長を牽引しております。SLI(始動・照明・点火)電池セグメントは伝統的な分野ではありますが、従来型自動車用途への供給を継続しております。ただし、電気自動車への移行に伴い、そのシェアは徐々に減少傾向にあります。これらのセグメントは総合的に市場の多様性に貢献し、様々な産業における特定の用途ニーズに対応しております。

電池セル市場の地域別セグメント分析

北米における電池セル市場

北米の電池セル市場は、2024年に世界市場シェアの約21%を占め、世界的な市場において重要な地域としての地位を確立しています。この地域の優位性は、主に電気自動車用電池製造施設およびエネルギー貯蔵システムへの多額の投資によって支えられています。米国は、特に先進的な電池技術の開発において、その強固な研究・革新能力により市場をリードしています。同地域の市場は、角形セルと円筒形セルの両タイプが強く存在感を示しており、電気自動車、データセンター、民生用電子機器、製造活動など多様な用途に対応しています。クリーンエネルギー導入や電気自動車インフラ整備を促進する政府の支援政策が市場に好影響を与えています。さらに、主要自動車メーカーの存在と電気自動車生産への注力強化が、同地域における電池セルの需要を継続的に牽引しています。複数のバッテリー・ギガファクトリーの設立と、国内バッテリー製造能力への注目の高まりが、北米の世界的なバッテリーセル市場における地位をさらに強化しています。

アジア太平洋地域のバッテリーセル市場

アジア太平洋地域のバッテリーセル市場は目覚ましい成長を示し、2019年から2024年にかけて約11%という高い年平均成長率を記録しました。この地域は、角型、円筒型、パウチ型など様々なセルタイプにわたる重要な生産能力を有し、電池セルの世界的な製造拠点としての地位を維持しています。市場の堅調な成長は、民生用電子機器製造における同地域の強力な存在感と、電気自動車の急速な普及によって支えられています。同地域は、高度な技術力、確立されたサプライチェーン、電池材料加工における戦略的優位性といった恩恵を受けています。主要電池セルメーカーの進出と継続的な研究開発投資が、同地域の競争力を強化しています。さらに、再生可能エネルギー統合とエネルギー貯蔵ソリューションへの注目の高まりが、電池セルの追加的な需要創出要因となっています。同地域市場はまた、クリーンエネルギー導入と電気自動車製造を促進する優遇政策・インセンティブを通じた強力な政府支援が特徴的です。

中国における電池セル市場

中国の電池セル市場は、2024年から2029年にかけて約19%という堅調な年平均成長率で拡大すると予測されており、世界的な電池産業におけるその重要な役割が浮き彫りとなっています。中国の市場支配力は、原材料加工からセル製造、電池組立に至る包括的な電池サプライチェーンによって強化されています。同国の電池セル産業は、電気自動車の普及促進や再生可能エネルギー統合を推進する戦略的イニシアチブや有利な政策を通じた政府の強力な支援を受けています。世界最大の電気自動車市場と増大するエネルギー貯蔵需要に牽引された堅調な国内需要が市場の特徴です。中国の電池メーカーは、電池性能の向上とコスト削減に焦点を当て、研究開発への積極的な投資を継続しています。先進電池技術の開発と製造能力の拡大に戦略的に注力する同国の姿勢は、世界の電池セル産業の未来を形作る主要なプレイヤーとしての地位を確固たるものにしています。

韓国における電池セル市場

韓国の電池セル市場は、特に先進電池技術の開発において、技術革新と製造技術の卓越性において顕著な強みを発揮しています。同国市場は、世界の電気自動車用電池サプライチェーンにおける強力な存在感と、民生用電子機器分野における専門知識によって牽引されています。韓国のメーカーは、角形、円筒形、パウチ型など、あらゆる形式の高品質な電池セルで知られています。市場は、電池性能と安全機能の向上に焦点を当てた研究開発への民間セクターによる多額の投資の恩恵を受けています。次世代電池技術の開発と製造能力の拡大に戦略的に注力していることが、同国の競争力を強化しています。さらに、エネルギー貯蔵システムと電気自動車に対する国内需要の拡大が、市場成長の安定した基盤を提供しています。市場はまた、クリーンエネルギー導入と技術革新を促進する様々な施策を通じた強力な政府支援の恩恵も受けています。

欧州における電池セル市場

欧州の電池セル市場は、同地域の野心的なクリーンエネルギー目標と電気自動車普及目標に牽引され、大きな変革を経験しています。輸入依存度の低減と強固な地域サプライチェーンの構築を目的とした、国内電池製造能力への投資増加が市場の特徴です。欧州メーカーは、環境配慮と循環型経済の原則を特に重視しつつ、持続可能で革新的な電池技術の開発に注力しています。欧州市場は、欧州電池連合(European Battery Alliance)などの取り組みや、クリーンエネルギー導入を促進する様々な政府インセンティブを通じた強力な規制支援の恩恵を受けています。再生可能エネルギーの統合拡大に牽引されるエネルギー貯蔵ソリューションへの需要増加が、市場の成長をさらに後押ししています。また、主要自動車メーカーの存在と電気自動車生産への取り組みも市場にとって有利に働いています。先進的な電池技術の研究開発に注力する同地域の姿勢は、世界の電池セル市場における将来の成長に向けて有利な立場を築いています。

中東・アフリカにおける電池セル市場

中東・アフリカの電池セル市場は、再生可能エネルギーインフラへの投資増加と電気自動車の普及拡大を背景に、有望な成長地域として台頭しています。特に電力インフラが発展途上にある地域において、エネルギー貯蔵ソリューションへの需要が高まっていることが市場の特徴です。域内各国はエネルギー源の多様化と持続可能なエネルギーソリューションの導入に注力しており、電池セルの応用機会を創出しています。スマートシティプロジェクトや通信インフラへの投資拡大がバックアップ電源ソリューションの需要を牽引し、市場に好影響を与えています。同地域の自動車産業では、特に都市部において電気自動車の普及が徐々に進み、電池セルの追加需要を生み出しています。さらに、産業分野における信頼性の高い電源ソリューションへの需要増加も市場成長に寄与しています。クリーンエネルギーソリューションへの認識向上や、持続可能な開発を促進する政府の支援策も市場を後押ししています。

南米における電池セル市場

南米の電池セル市場は、再生可能エネルギーソリューションの導入拡大とエネルギー貯蔵システムへの需要増加を背景に、着実な成長を遂げております。同地域は豊富なリチウム埋蔵量を強みとしており、世界の電池サプライチェーンにおいて戦略的な位置を占めております。市場の特徴としては、電気自動車インフラへの投資拡大とクリーンエネルギーソリューションの導入増加が挙げられます。域内各国は、電気自動車の普及促進と再生可能エネルギー統合を後押しする支援政策を実施しており、電池セルの応用機会を創出しています。また、産業活動の拡大と信頼性の高い電力ソリューションへの需要増加も市場に好影響を与えています。通信セクターの拡大とバックアップ電源ソリューションの必要性も、市場成長をさらに促進しています。加えて、域内における国内製造能力の開発と輸入依存度低減への注力が、市場拡大の機会を生み出しています。

電池セル産業の概要

電池セル市場の主要企業

電池セル市場では、CATL, Samsung SDI, LG Energy Solution, BYD, and Panasonicといった有力企業が技術革新と市場拡大を牽引しております。これらの電池セル企業は、特にナトリウムイオン電池や固体電池といった次世代技術に焦点を当て、電池技術の向上に向けた研究開発に多額の投資を行っております。自動車メーカーとの戦略的提携や合弁事業は、長期供給契約の確保やカスタマイズソリューションの開発を目的として、ますます一般的になっております。複数の地域に新工場を設立し生産能力を拡大する動きは、生産の現地化とサプライチェーン依存度の低減に業界が注力していることを示しています。各社は持続可能な生産手法と循環型経済の原則を重視すると同時に、規模の経済と製造プロセスの改善による生産コスト削減にも取り組んでいます。

高い成長ポテンシャルを秘めたダイナミックな市場

電池セル市場は比較的統合された構造を示しており、特に電気自動車(EV)およびエネルギー貯蔵分野において、少数のグローバル複合企業が市場を支配しています。これらの主要企業は、広範な研究開発能力、確立されたサプライチェーン、強固な財務基盤を活用し、市場での主導的地位を維持しています。地域プレイヤー、特にアジア太平洋地域の企業は、専門的な製品提供や現地自動車メーカー・エネルギー企業との戦略的提携を通じて、徐々に存在感を高めています。市場では、既存企業が技術力を強化し製品ポートフォリオを拡大するため、革新的なスタートアップ企業を買収するといった大規模な合併・買収活動が活発化しています。

競争環境は垂直統合戦略によってさらに形作られており、多くのメーカーが原材料加工から最終的な電池組立までサプライチェーンの複数段階を管理しています。電池メーカーと自動車会社の合弁事業がますます一般的になり、新規参入者にとって高い参入障壁を形成しています。また、特に国内電池製造能力の開発に注力する地域では、政府系機関の積極的な参入も見られ、民間企業と国が支援する取り組みの複雑な相互作用が生じています。

イノベーションと適応性が市場の成功を牽引

電池セル市場における成功は、技術革新とコスト効率の高い製造プロセスのバランスを取る企業の能力にますます依存しています。既存企業は、自動車およびエネルギー貯蔵分野の主要顧客との強固な関係を維持しつつ、独自技術の開発に注力しています。リチウム、コバルト、ニッケルなどの重要素材を中心に、安定した原材料サプライチェーンを確保する能力は、競争優位性を維持する上で極めて重要となっています。企業はまた、一貫した製品品質を確保しつつ生産コストを削減するため、自動化された製造プロセスと品質管理システムへの投資を進めています。

新規参入企業や中小規模のプレイヤーにとって、成功の鍵はニッチ市場セグメントを特定し、専門的なバッテリーソリューションを提供することにあります。代替バッテリー化学組成や革新的なセル設計の開発は、差別化の機会をもたらします。規制順守、特に安全基準や環境規制への対応は、市場動向や投資判断を形作り続けております。持続可能性とリサイクル能力への注目の高まりは、長期的な成功の重要な要素となりつつあり、企業は競争力のある価格体系を維持しつつ、環境管理への取り組みを実証する必要がございます。さらに、電池材料と電池部品の革新を統合することは、業界の持続可能性目標を推進する上で極めて重要です。

電池セル市場ニュース

2022年10月、パナソニックは新カンザス工場の第1段階で30GWhの電池セルを生産することを決定しました。同工場はテスラの車両生産向けに供給される見込みです。工場建設は2022年11月に開始される予定でした。

2021年12月、SKイノベーションはリン酸鉄リチウム(LFP)電池にパウチ型セルの採用を開始しました。SKイノベーションの電池事業分社は、2022年後半に電気自動車向けパウチ型LFP電池の商業生産を開始する見込みです。

電池セル市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(単位:10億米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 タイプ別

5.1.1 角形

5.1.2 円筒形

5.1.3 ポーチ形

5.2 用途別

5.2.1 自動車用バッテリー(HEV、PHEV、EV)

5.2.2 産業用バッテリー(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など)

5.2.3 携帯用電池(民生用電子機器など)

5.2.4 電動工具用電池

5.2.5 SLI 電池

5.2.6 その他の用途

5.3 地域別

5.3.1 北米

5.3.2 アジア太平洋

5.3.3 欧州

5.3.4 中東・アフリカ

5.3.5 南米

6. 競争環境

6.1 合併・買収、提携、合弁事業

6.2 主要企業による戦略

6.3 企業概要

6.3.1 BYD Co. Ltd

6.3.2 Contemporary Amperex Technology Co. Limited

6.3.3 Duracell Inc.

6.3.4 EnerSys

6.3.5 GS Yuasa Corporation

6.3.6 Shenzhen ACE Battery Co. Ltd

6.3.7 LG Energy Solution Ltd

6.3.8 Panasonic Corporation

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***