玄武岩多軸織物市場:製品タイプ(二軸、四軸、三軸)、製品形態(ドライファブリック、プリプレグ)、プロセス、用途、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 玄武岩多軸織物市場の概要、促進要因、および展望

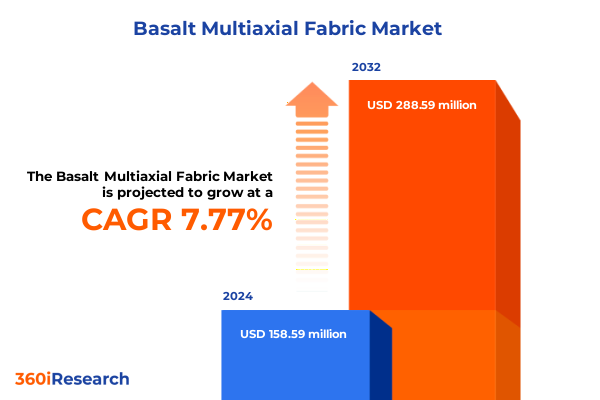

玄武岩多軸織物市場は、持続可能な補強ソリューションとしての重要性が高まる中、顕著な成長を遂げています。2024年には1億5859万米ドルと推定された市場規模は、2025年には1億6813万米ドルに達し、2032年までに年平均成長率(CAGR)7.77%で2億8859万米ドルに達すると予測されています。

### 市場概要

**玄武岩多軸織物**は、連続した玄武岩繊維を複数の方向に整列させて積層した特殊な複合補強材です。この先進的な構造は、玄武岩固有の結晶構造を最大限に活用し、最大4,840 MPaの引張強度、700 °Cまでの優れた熱安定性、そして鋼鉄代替品と比較して約74%少ない「ゆりかごからゲートまで」の炭素排出量を提供します。これらの特性により、玄武岩多軸織物は、耐腐食性、繰り返し荷重下での耐久性、高温性能が求められる用途において魅力的な選択肢となっています。

火山岩から派生する玄武岩繊維は、製造過程で有毒な化学添加物を必要とせず、豊富に存在する天然資源に依存しているため、環境に優しい特性を備え、世界の持続可能性に関する要件に合致しています。近年、溶融炉設計および繊維紡績技術の進歩により、製造コストが削減され、繊維の均一性が向上しました。これにより、軸方向および横方向の荷重経路全体で剛性対重量比と損傷耐性を最大化する多軸織物の製造が可能になっています。本報告書は、航空宇宙、自動車、建設、エネルギー分野のステークホルダー向けに、現在のトレンド、新たな機会、および玄武岩ベース複合材料の未来を形作る重要な考慮事項について、簡潔かつ包括的な情報を提供します。

### 市場の促進要因

玄武岩多軸織物市場は、脱炭素化政策、デジタル製造、サプライチェーンの再構築といった複合的な要因によって大きな変革期を迎えています。

**1. 規制と政策の推進:**

欧州連合および北米におけるより厳格な気候変動規制は、インフラおよびエネルギー開発業者に対し、従来の鋼鉄やガラス補強材を低炭素の玄武岩ベース代替品に置き換えるインセンティブを与えています。EUの炭素国境調整メカニズムに代表されるこれらの規制は、長期的な耐腐食性とライフサイクルコスト削減が最重要視される橋梁デッキ、風力タービンブレード、海洋プラットフォームでの採用を加速させています。

**2. デジタル製造技術の統合:**

インダストリー4.0技術、すなわちロボット積層システム、自動引抜成形ライン、リアルタイムプロセス分析の統合は、多軸織物の生産スループットと一貫性を向上させています。このデジタル化により、メーカーは用途要件に合わせて繊維配向を精密に調整できるようになり、最適化された剛性と荷重分散を実現しつつ、樹脂使用量を最小限に抑えることが可能になりました。結果として、玄武岩複合材分野では、大規模な製品カスタマイズが実現可能な差別化戦略となっています。

**3. サプライチェーンの再構築:**

地政学的変動と物流コストの上昇を緩和するため、サプライチェーンはニアショアリングと地域に根差したバリューチェーンへとシフトしています。生産者は、主要市場内に統合された玄武岩採石場、溶融炉、製造施設を設立し、リードタイムを短縮し、輸入関税から保護しています。この戦略的な分散化は、回復力とコスト予測可能性を促進し、航空宇宙、自動車、建設分野のステークホルダーがマージンを維持しつつジャストインタイム製造モデルを実行することを可能にしています。

**4. 2025年米国関税措置の影響:**

2025年を通じて課された新たな米国貿易措置は、玄武岩複合織物およびその上流投入材の輸入経済に大きな影響を与えています。非USMCA準拠の輸入の大部分に対する一律10%の関税継続は、フィラメントおよび織物生産者の着地コストを増加させ、上流サプライヤーに国内玄武岩源の探索または北米での加工提携を促し、高額な関税を回避させています。同時に、セクション232の鉄鋼およびアルミニウム関税が派生複合製品にも拡大されたことで、引抜成形プロファイルや3Dメッシュアセンブリに使用される玄武岩補強材にも関税負担が及んでいます。この政策拡大は投入価格の変動性を高め、複合材メーカーに、関税への露出と運用上の機敏性のバランスを取るための垂直統合およびデュアルソーシング戦略への移行を促しています。結果として、関税による負担を軽減し、サプライチェーンの回復力を強化するために、国内溶融炉の設置と地域製造センターへの戦略的な転換が進んでいます。

**5. 用途と製品セグメンテーションの多様性:**

玄武岩多軸織物市場は、その多様なセグメンテーションによってさらに詳細な分析が可能です。航空宇宙・防衛分野では高い方向性剛性と損傷耐性が求められ、自動車の構造部品や衝突レールでは二軸・三軸織物による制御されたエネルギー吸収が重視されます。建設・海洋補強材では、四軸構造が繰り返し荷重や腐食環境に耐える均一な強度分布を提供し、成長著しい風力エネルギー分野では、ブレードの荷重経路と疲労寿命を最適化するテーラーメイドの織物積層が好まれます。製品タイプ別では、二軸織物は平面剛性に優れ、自動車内装部品やスポーツ用品に広く使用され、三軸織物は圧力容器や海洋複合材に適した面外補強を提供し、四軸織物は橋梁デッキやタービンハブ部品などの複雑な形状に等方性挙動をもたらします。ドライ玄武岩織物とプリプレグ形態の選択は、加工ワークフローに影響を与え、プリプレグシステムは優れた繊維含浸性と低いボイド含有量により、航空宇宙の重要な認証要件を満たします。加工面では、非縫合織物は大量生産のブレードやパネルで合理化された積層を可能にし、縫合構造は衝撃や疲労を受ける構造部品の層間剥離抵抗を向上させます。

**6. 地域別動向:**

* **米州:** 橋梁改修や交通トンネルライニングへの投資加速が、耐腐食性玄武岩補強材の需要を牽引しています。北米の自動車OEMは、厳格な燃費基準を満たすために軽量複合材を模索しています。ブラジルの新たな洋上風力発電イニシアチブやカナダの持続可能な建設コードも、土木・エネルギー分野における玄武岩用途の範囲を広げています。

* **EMEA:** 厳格な脱炭素化目標とインフラ近代化プロジェクトが、玄武岩織物採用の主要な触媒となっています。欧州グリーンディールの「ディープリノベーションウェーブ」は、建築外皮や交通インフラにおける耐久性のある低炭素補強材の使用を加速させています。湾岸地域のビジョン2030プログラムは、海水淡水化プラントの拡張や海洋資産建設を支援するため、地域に玄武岩加工クラスターを育成しています。

* **アジア太平洋:** 中国、日本、インドにおける統合された玄武岩繊維エコシステムが、この地域の複合材製造におけるリーダーシップを支えています。中国の垂直統合型サプライチェーンは、採石場、溶融施設、織物メーカーを世界のOEMと結びつけ、日本の軽量化ロードマップは、自動車および鉄道用途で玄武岩多軸織物を炭素繊維と並べて位置付けています。インドのインフラ成長と再生可能エネルギー目標も、国内のパイロットプラントと支援的な政策枠組みに支えられ、玄武岩織物の高成長環境を維持しています。

### 競争環境と戦略的展望

競争環境を見ると、Basaltex NVとKamenny Vekが、長年の専門知識と堅固なグローバル流通チャネルを活用し、主要サプライヤーとして台頭しています。ベルギーに本社を置くBasaltexは、航空宇宙、自動車、エネルギー用途に特化した幅広い玄武岩多軸織物ポートフォリオを提供し、生産規模拡大とエネルギー強度削減のため、酸素富化溶融技術に投資しています。ロシアを拠点とするKamenny Vekは、防衛および海洋複合材における厳格な認証基準を満たしつつ、機械的性能を最大化する狭フィラメントロービング技術と先進的な織物構造の先駆者として知られています。

これらのリーダーを補完するように、Technobasalt-Invest LLCとMafic SAは、連続玄武岩ロービングおよび高弾性率繊維グレードに特化したポートフォリオで差別化を図っています。ウクライナに拠点を置くTechnobasalt-Investは、耐衝撃性を最適化した三軸および四軸織物を共同開発することで、自動車およびスポーツ用品OEMとの戦略的パートナーシップを確立しています。欧州と北米で事業を展開するMaficは、航空宇宙グレードの玄武岩ソリューションに注力し、重要な構造部品向けに改良された繊維サイジング化学とプリプレグ処方の研究開発を進めています。Sudaglass Fiber TechnologyやZhejiang GBF Basalt Fiber Co.などの新興企業は、ニッチセクターと地域サプライチャネルをターゲットにすることで勢いを増しています。北米の加工業者であるSudaglassは、リーン製造原則を採用し、土木インフラプロジェクト向けにカスタマイズ可能なドライ織物を提供しています。一方、Zhejiang GBFは、中国の統合されたサプライベースを活用し、急成長する風力タービンブレード市場に費用対効果の高い多軸織物を投入しています。

業界リーダーは、関税関連のコスト変動を緩和し、サプライチェーンの回復力を強化するために、地域ごとの溶融および製造施設への投資を優先すべきです。主要な事業をニアショアリングすることで、企業はリードタイムを最適化し、玄武岩原料を確保し、既存の二国間協定に基づく優遇貿易措置の資格を得ることができ、それによって着地コストの変動を削減し、関税引き上げからマージンを保護できます。同時に、ステークホルダーは製造ワークフロー全体でデジタル変革を加速する必要があります。自動積層プラットフォーム、リアルタイム品質分析、予測保守プロトコルの導入は、投入コストの上昇を相殺しつつ、一貫した玄武岩多軸織物の品質を確保するための効率向上を推進できます。これらのイニシアチブは、高度な製品カスタマイズも支え、進化する性能仕様を満たすための織物構造の迅速な反復を可能にします。さらに、織物生産者、樹脂サプライヤー、最終用途OEM間の協力的な提携は、玄武岩の熱および耐腐食性を補完的な材料と組み合わせたハイブリッド複合システムの共同開発を促進できます。このようなパートナーシップは、学術および研究機関にも拡大し、新しい繊維サイジング処理、樹脂化学、およびリサイクル方法をテストすることで、循環性を高め、新たな持続可能性要件を支援すべきです。

以下に、ご指定の「玄武岩多軸織物」という用語を正確に使用し、詳細な階層構造で翻訳した目次を提示します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 風力タービンブレード製造における疲労抵抗性向上と軽量化のための玄武岩多軸織物の統合拡大

* 自動車の軽量化イニシアチブの高まりが、燃費向上と耐衝突性強化のための玄武岩多軸織物の採用を促進

* 樹脂適合性とハイブリッド化技術の進歩が、海洋複合材料における玄武岩多軸織物の用途を拡大

* リサイクル玄武岩繊維多軸織物の登場が、複合材料産業における循環経済目標に貢献

* 航空宇宙の内装パネルおよびキャビン構造部品における難燃性玄武岩多軸織物の需要増加

* 自動スプレッディングおよび組紐技術におけるプロセス革新が、玄武岩多軸織物の生産効率を向上

* 玄武岩多軸織物の品質一貫性を確保するための標準化および認証プロトコルに関する業界協力

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 玄武岩多軸織物市場、製品タイプ別

* 二軸

* 四軸

* 三軸

* 玄武岩多軸織物市場、製品形態別

* ドライファブリック

* プリプレグ

* 玄武岩多軸織物市場、プロセス別

* 非縫合

* 縫合

* 玄武岩多軸織物市場、用途別

* 航空宇宙・防衛

* 自動車

* 建設

* 海洋・造船

* スポーツ用品

* 風力エネルギー

* 玄武岩多軸織物市場、流通チャネル別

* オフライン

* オンライン

* 玄武岩多軸織物市場、地域別

* アメリカ大陸

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 玄武岩多軸織物市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 玄武岩多軸織物市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* バイカルファイバーグループLLC

* バサルトファイバーLLC

* バサルテックスNV

* ハイテックスコンポジット(寧波)有限公司

* 江蘇恒神化学繊維技術有限公司

* 江陰普洛複合材料技術有限公司

* 吉林中生複合材料技術有限公司

* カーガーAG

* カメニーベックLLC

* マーシャルグループ

* テクノバサルトLLC

* 天津天和複合材料有限公司

* 図表リスト [合計: 30]

* 図1: 世界の玄武岩多軸織物市場規模、2018-2032年(百万米ドル)

* 図2: 世界の玄武岩多軸織物市場規模、製品タイプ別、2024年対2032年(%)

* 図3: 世界の玄武岩多軸織物市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の玄武岩多軸織物市場規模、製品形態別、2024年対2032年(%)

* 図5: 世界の玄武岩多軸織物市場規模、製品形態別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の玄武岩多軸織物市場規模、プロセス別、2024年対2032年(%)

* 図7: 世界の玄武岩多軸織物市場規模、プロセス別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の玄武岩多軸織物市場規模、用途別、2024年対2032年(%)

* 図9: 世界の玄武岩多軸織物市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の玄武岩多軸織物市場規模、流通チャネル別、2024年対2032年(%)

* 図11: 世界の玄武岩多軸織物市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の玄武岩多軸織物市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: アメリカ大陸の玄武岩多軸織物市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカの玄武岩多軸織物市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: 世界の玄武岩多軸織物市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図22: ASEANの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: GCCの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: 欧州連合の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: BRICSの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: G7の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図27: NATOの玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図28: 世界の玄武岩多軸織物市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図29: 玄武岩多軸織物市場シェア、主要プレイヤー別、2024年

* 表リスト [合計: 429]

*** 本調査レポートに関するお問い合わせ ***

玄武岩多軸織物(Basalt Multi-axial Fabric)は、火山岩を原料とする玄武岩繊維を多方向に配向させ、ステッチングによって一体化した先進的な複合材料用基材であり、現代の工学分野においてその独自の特性から注目を集めています。これは、天然資源を基盤としながらも、従来の繊維強化プラスチック(FRP)材料に匹敵、あるいはそれ以上の性能を発揮する可能性を秘めており、持続可能性と高性能を両立させる次世代材料として期待されています。

その根源となる玄武岩繊維は、地球上に豊富に存在する玄武岩を高温で溶融し、細く引き伸ばして製造されます。この繊維は、優れた引張強度と弾性率に加え、極めて高い耐熱性、耐薬品性、耐腐食性を有する点が特筆されます。特に、ガラス繊維と比較して高い使用温度範囲と優れたアルカリ耐性を持つため、コンクリート補強材としての利用においてその真価を発揮します。また、炭素繊維に比べて製造時のエネルギー消費が少なく、コスト効率にも優れることから、環境負荷低減の観点からも有利な選択肢となり得ます。

多軸織物という名称が示す通り、この材料は従来の織物のように縦糸と横糸を交差させるのではなく、繊維を一方向(0度)、斜め方向(±45度)、横方向(90度)といった複数の角度で層状に配置し、これらを縫い糸で固定することで一体化されています。この構造の最大の利点は、繊維に「クリンプ(波打ち)」が生じない点にあります。従来の織物では、繊維が交差する部分で波打つため、荷重がかかった際に繊維がまっすぐに伸びるまでの初期変形が生じ、材料の剛性や強度が低下する傾向があります。しかし、多軸織物では繊維が直線的に配置されるため、荷重を効率的に伝達し、より高い機械的特性を発揮することが可能です。さらに、繊維の配向角度を自由に設計できるため、特定の荷重方向に対して最適な強度と剛性を持つ材料をテーラーメイドで製造できるという柔軟性も持ち合わせています。

玄武岩繊維が持つ固有の高性能と、多軸構造がもたらす方向性のない強度特性が相乗効果を発揮することで、玄武岩多軸織物は他の繊維強化材料と比較しても独自の優位性を確立しています。例えば、ガラス繊維よりも高い強度と耐熱性、耐薬品性を持ちながら、炭素繊維に比べて優れた耐衝撃性、非導電性、そしてより高い耐火性を有します。これらの特性は、特に火災安全性が求められる建築分野や、電磁波干渉を避けたい電子機器関連、あるいはコストと性能のバランスが重視される産業用途において、玄武岩多軸織物を魅力的な選択肢としています。

その優れた特性から、玄武岩多軸織物は多岐にわたる産業分野での応用が期待されています。土木・建築分野では、コンクリート構造物の補強材、耐震補強材、橋梁やトンネルの劣化対策などに利用され、構造物の長寿命化と安全性向上に貢献しています。自動車や航空宇宙産業においては、軽量化と高強度化を両立させることで燃費効率の向上や性能強化に寄与し、風力発電のブレードや船舶の船体材料としても、その耐久性と耐腐食性が高く評価されています。また、高い耐熱性と不燃性から、防火材料や断熱材としての用途も広がっています。

玄武岩多軸織物は、天然資源を有効活用し、環境負荷の低減に貢献しながら、高い性能を発揮する次世代の材料として、その可能性を広げ続けています。今後も、製造プロセスのさらなる最適化や、樹脂との界面接着性の向上、コストダウンに向けた研究開発が進むことで、より広範な分野での普及と応用が期待されており、持続可能な社会の実現に向けた重要な役割を担うことでしょう。