世界のサービスとしてのバンキング市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## サービスとしてのバンキング市場の包括的分析:市場規模、動向、機会、および競争環境

### 市場概要と成長予測

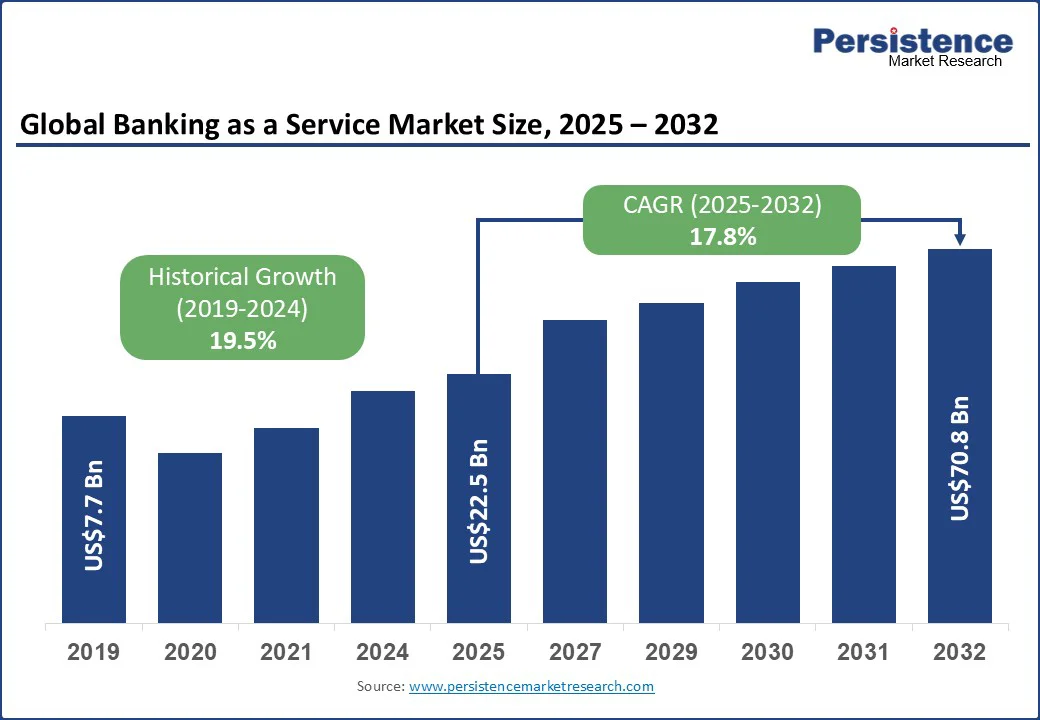

グローバルな「サービスとしてのバンキング」(BaaS)市場は、急速な拡大を遂げており、2025年には225億米ドルの規模に達すると予測されています。その後、2025年から2032年の予測期間において年平均成長率(CAGR)17.8%で成長し、2032年には708億米ドルに達すると見込まれています。この目覚ましい成長は、主に組み込み型金融(Embedded Finance)に対する需要の高まりと、デジタル決済、融資、その他の金融サービスが非金融プラットフォームに統合される動きの加速によって推進されています。

サービスとしてのバンキングは、金融機関がAPI(Application Programming Interface)を通じてその銀行機能を第三者企業に提供するモデルであり、これによりフィンテック企業や非金融企業は、自社ブランドの下で金融サービスを顧客に提供できるようになります。このモデルは、金融サービスの提供方法に革命をもたらし、よりシームレスでパーソナライズされた顧客体験を実現しています。

### 主要な業界ハイライト

市場の成長を牽引する主要な側面は以下の通りです。

* **主要地域:北米**

2025年には市場シェアの31%を占め、サービスとしてのバンキング市場を牽引すると予測されています。その成長は、銀行とフィンテック企業間の強力な連携、高度なAPI駆動型インフラストラクチャの普及、そしてカナダにおけるオープンバンキングフレームワークの導入といった規制上の進展に支えられています。これらの要素が、北米地域におけるデジタルバンキングの変革を加速させています。

* **最速成長地域:アジア太平洋**

インドの統一決済インターフェース(UPI)の爆発的な成長(2023年には1,176億件の取引を記録)と、中国の64兆米ドル規模のモバイル決済市場に牽引され、最も急速に成長する地域として注目されています。政府主導の金融包摂政策やデジタル通貨イニシアチブも、この地域のサービスとしてのバンキングの普及を強力に後押ししています。

* **投資計画:欧州**

PSD2(決済サービス指令第2版)やオープンバンキングの義務化、フィンテック採用率の年間28%増加に後押しされ、フィンテックイノベーションのハブとして台頭しています。ドイツと英国がサービスとしてのバンキングプラットフォームの統合を主導しており、欧州全体でデジタル金融サービスの導入が加速しています。

* **主要コンポーネントタイプ:プラットフォーム/API**

金融機関の90%以上がAPIを採用し、運用コストを30%削減し、取引速度を50%向上させていることから、市場で最大のシェアを占めています。APIは、銀行機能のシームレスな統合を可能にし、サービスとしてのバンキングエコシステムの基盤となっています。

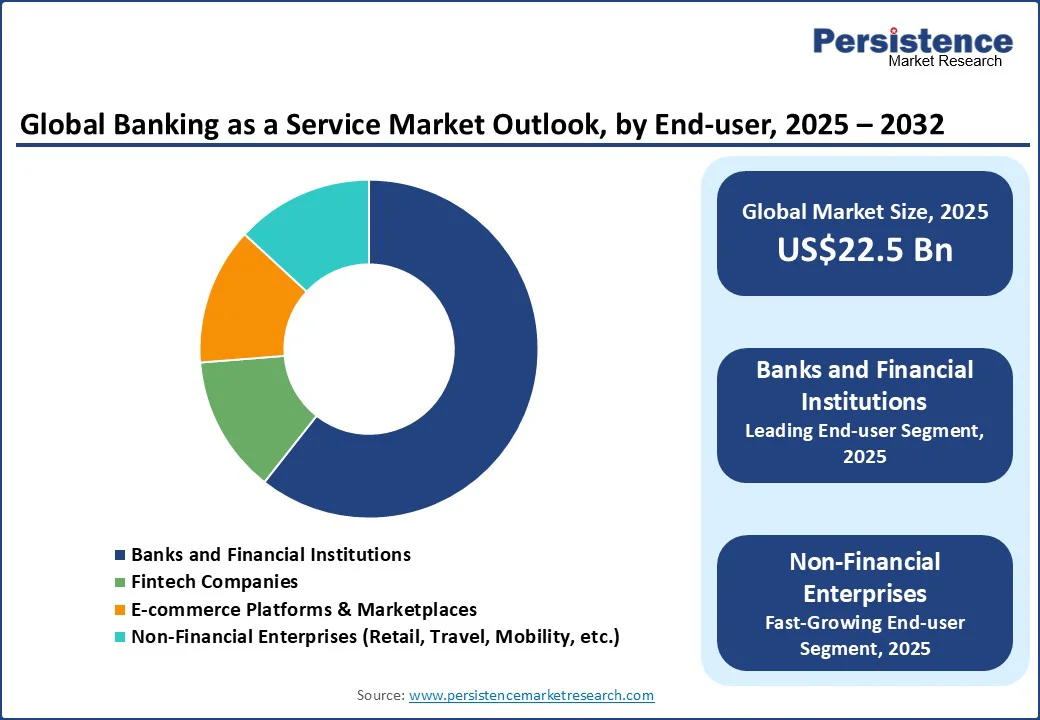

* **主要エンドユーザー:フィンテック企業および非金融企業**

組み込み型金融市場が年平均成長率25.5%で拡大していることに支えられ、サービスとしてのバンキングの主要な採用者となっています。スポンサー銀行の96%が複数のフィンテックパートナーシップを結んでおり、ミレニアル世代やZ世代の消費者の需要に応える形で、協業モデルが市場成長を推進しています。

### 市場動向:推進要因、阻害要因、機会

#### 推進要因:デジタルバンキングの普及がサービスとしてのバンキングの採用を加速

デジタルバンキングのグローバルな台頭は、サービスとしてのバンキング市場の主要な成長エンジンです。消費者は、よりシームレスでモバイルファーストな金融サービスを求める傾向が強まっています。世界銀行のデータによると、世界の成人の79%が銀行口座またはモバイルマネープロバイダーの口座を保有しており、これは2021年の74%から増加しています。このデータは、金融サービスのデジタル化が広範に進行していることを示しています。

さらに、銀行の75%がデジタルトランスフォーメーション戦略を加速させており、デジタルバンキングを通じた顧客獲得コストは、従来の支店ベースの方法と比較して最大80%低いとされています。このような強い勢いを受け、銀行、フィンテック企業、および非金融企業は、サービスとしてのバンキングプラットフォームを積極的に活用し、口座サービス、決済、融資などの機能を自社の提供サービスに迅速に統合しています。これらのプラットフォームは、効率的でAPI駆動型の導入オプションを提供し、企業がデジタルファースト経済で効果的に競争し、ユーザーエンゲージメントと収益源を拡大することを支援しています。サービスとしてのバンキングは、既存の金融機関がレガシーシステムに縛られずにイノベーションを推進し、新たな市場機会を捉えるための重要な手段となっています。

#### 阻害要因:サイバーリスクと規制要件がサービスとしてのバンキングの拡大を阻害

堅調な成長の可能性にもかかわらず、サービスとしてのバンキング市場は、増大するサイバーセキュリティの脅威と断片化した規制環境によって制約を受けています。2023年には、ITリーダーの94%が重大なサイバー攻撃を報告しており、これによりセキュリティ予算の増額とコンプライアンス要件の強化が求められています。サービスとしてのバンキングプロバイダーは、EUのようなオープンバンキング規制を持つ地域から、より厳格なライセンス要件を持つ地域まで、複数の法域で事業を展開しています。このため、複雑なコンプライアンス上の課題と高い運用コストが発生し、市場拡大の足かせとなる可能性があります。

しかし、オンライン決済詐欺検出市場の急速な成長(2025年の80億米ドルから2032年には200億米ドルへ、CAGR 13.8%)が、これらの脅威に対抗するための重要な手段となっています。この市場の成長は、プロバイダーが本人確認、暗号化、詐欺監視システムを強化するのに役立っています。この変化により、サービスとしてのバンキング企業はより高いレジリエンスを構築し、企業の信頼を回復し、採用とグローバル展開を遅らせる可能性のあるリスクを軽減できるようになっています。高度なAI/MLベースの詐欺検出や生体認証技術の導入は、セキュリティ対策を一層強化し、規制当局の懸念を払拭する上で不可欠です。

#### 機会:サービスとしてのバンキングが金融包摂の触媒に

サービスとしてのバンキング市場にとって大きな機会は、世界中で17億人に上る銀行口座を持たない成人に対し、スケーラブルでモバイルファーストな金融サービスを提供することにあります。Global Findex Database 2025によると、成人の86%が携帯電話を所有しており、スマートフォンのシェアは着実に増加しています。世界には約50億人のスマートフォンユーザーがいるにもかかわらず、世界の人口の約3分の1が依然として正式な金融システムから排除されています。

モバイル決済取引市場が拡大する中で、サービスとしてのバンキングは、モバイルネットワーク事業者、小売業者、デジタルプラットフォームなどの非金融企業が、独自のインフラを構築することなく、デジタル口座、決済、マイクロローンなどの銀行機能を組み込むことを可能にします。このアプローチにより、特にデジタルマネーの利用とモバイル普及率が高い新興市場において、これまで金融サービスを受けられなかった人々を迅速かつ費用対効果の高い方法で金融システムに取り込むことができます。例えば、アフリカや東南アジアの農村地域では、携帯電話を通じて小口融資や送金サービスを提供することで、地域経済の活性化に貢献しています。サービスとしてのバンキングは、金融アクセスの障壁を低減し、世界的な金融包摂の目標達成に向けた強力な触媒としての役割を果たすことが期待されています。

### カテゴリ別分析

#### コンポーネント別分析:プラットフォーム/API

プラットフォーム/APIセグメントは、グローバルなサービスとしてのバンキング市場のバックボーンとして機能し続けています。これは、フィンテック企業、非金融企業、および既存の金融機関に対して、コアバンキング機能のシームレスな統合を可能にするその能力に大きく起因しています。今日、金融機関の90%以上が、既存顧客から新たな収益源を生み出すためにAPIを使用しているか、使用する計画を立てています。また、約4分の3の金融機関が積極的に顧客収益化戦略を追求しており、これはAPIファーストのアプローチが強く推進されていることを反映しています。

CoinLawの調査によると、APIは反復的なプロセスを自動化することにより、金融機関の運用コストを平均30%削減しています。同時に、API駆動型プラットフォームを利用する顧客は、50%速い取引処理の恩恵を受けています。世界のトップ100銀行のほぼ半分がすでにAPIを公開しており、他の多くの銀行もこれに続く準備を進めています。この傾向は、APIが単なる内部ツールから外部の収益源となるプラットフォームへと移行していることを明確に示しており、進化するAPI駆動型サービスとしてのバンキングエコシステムにおいて、プラットフォーム/APIサービスが最も重要な成長ドライバーであることを強調しています。これは、より広範なデジタルコマースプラットフォーム市場におけるその影響力の増大も示しています。

#### エンドユーザー別分析:フィンテック企業および非金融企業

エンドユーザーの中で、フィンテック企業やデジタルプラットフォーム、小売業者などの非金融企業が、サービスとしてのバンキングモデルの最も急速に成長している採用者として台頭しています。組み込み型バンキングサービス市場は、組み込み型金融の急速な台頭に後押しされ、堅調な勢いを見せています。組み込み型金融は、2021年から2031年の間に年平均成長率25.5%で拡大すると予測されています。同時に、スポンサー銀行のほぼ96%が5つ以上のフィンテックパートナーシップに関与しており、エコシステムが協業モデルに強く依存していることを示しています。

消費者は、特にミレニアル世代とZ世代を中心に、ブランド主導の金融ソリューションへの傾倒を強めています。60%以上の消費者が、従来の銀行チャネルよりも、お気に入りのプラットフォームに組み込まれた金融オプションを好んでいます。この高まる嗜好は、後払い決済(Buy Now Pay Later: BNPL)市場などの隣接するセクターにも影響を与えています。BNPLでは、クレジットサービスのシームレスな統合が顧客ロイヤルティを高め、柔軟な決済へのアクセスを拡大し、業界全体のイノベーションを推進しています。非金融企業がサービスとしてのバンキングを活用することで、顧客の購買体験に直接金融サービスを組み込み、新たな価値提供と収益化の機会を創出しています。

### 地域別分析

#### 北米のサービスとしてのバンキング市場動向

北米は、2025年に世界のサービスとしてのバンキング市場の約31%を占め、引き続き市場をリードしています。この地域の成長は、従来の銀行とフィンテック企業間の強力な協力関係によって支えられており、これらが高度なプラットフォームを通じてデジタルバンキングを拡大しています。例えば、Plaidは、米国の10,000以上の銀行をVenmoやRobinhoodのようなフィンテックアプリケーションに接続しており、これはこの地域の強力なAPI駆動型インフラストラクチャを反映しています。

カナダも2025年までにオープンバンキングを導入する予定であり、これは金融サービス全体でのサービスとしてのバンキングの採用をさらに加速させる規制上の重要なマイルストーンとなるでしょう。米国のプライベートバンキング市場では、近代化とフィンテック統合への多大な投資がデジタルサービスを強化しており、組み込み型金融に対する消費者需要の増加がイノベーションを推進しています。北米の銀行がパートナーシップを強化し、デジタルエコシステムを拡大するにつれて、この地域はサービスとしてのバンキングの導入を支配し、デジタルバンキング変革におけるリーダーシップを維持する良好な位置にあります。

#### 欧州のサービスとしてのバンキング市場動向

欧州では、PSD2やオープンバンキングの義務化といった有利な規制枠組みとフィンテックに友好的な政策により、サービスとしてのバンキング市場が急速な勢いを増しています。欧州ではフィンテックの採用が年間28%増加し、APIベースのバンキングコラボレーションも35%増加しています。

英国では、ビジネス意思決定者の64%が、サービスとしてのバンキングが5年以内に主流になると予想しており、業界の強い信頼を示しています。ドイツは、SolarisbankやN26のようなプラットフォームからのデジタルイノベーションに牽引され、際立った市場として台頭しています。欧州の規制の明確さ、成熟したフィンテックエコシステム、および高いデジタルリテラシーが相まって、この地域はサービスとしてのバンキングの成長と組み込み型金融イノベーションの温床となっています。特に、国境を越えた金融サービスの提供が容易になることで、サービスとしてのバンキングプロバイダーは欧州全域で規模を拡大しやすくなっています。

#### アジア太平洋のサービスとしてのバンキング市場動向

アジア太平洋地域は、インドのフィンテック市場の急速な成長と中国のデジタルバンキングにおける優位性に強く影響され、サービスとしてのバンキングエコシステムにおけるグローバルリーダーとして台頭しています。

インド国立決済公社(NPCI)によると、インドはデジタル決済の主要な推進役として浮上しており、2023年にはUPI取引が1,176億件を超え、年間60%の成長を記録しました。財務省のデータによると、インドのデジタル決済総額は、2017-18会計年度の2,071クローレINR(約2億4,950万米ドル)から、2023-24会計年度には18,737クローレINR(約22億6,000万米ドル)に増加し、年平均成長率44%を記録しています。また、Jan Dhan Yojanaのような金融包摂イニシアチブにより、新規口座の総預金は2023年8月までに203,505クローレINR(約245億2,000万米ドル)を超えました。

並行して、中国はモバイル取引において世界をリードしており、中国人民銀行の報告によると、2022年のモバイル決済額は64兆米ドルを超えています。デジタル人民元パイロットプロジェクトやデジタルウォレットの大規模な統合といった政府主導のイニシアチブが、フィンテックの採用を加速させています。インドと中国は、シンガポールや日本のような先進市場とともに、アジア太平洋地域を組み込み型金融とサービスとしてのバンキングプラットフォームの最速成長ハブとして位置づけています。この地域の多様な経済構造と膨大な人口は、サービスとしてのバンキングにとって計り知れない成長機会を提供しています。

### 競争環境

グローバルなサービスとしてのバンキング市場は、非常に競争が激しく、Solaris SE、Mambu、Fidor Solutions、Green Dot Corporation、Temenos AGなどの主要企業が、パートナーシップ、買収、新製品の発売といった戦略的開発に注力しています。例えば、Solarisbankはフィンテック企業との戦略的提携を通じて、APIベースのプラットフォームを欧州全域に拡大しています。一方、Mambuは、市場での地位を強化するために、SaaSバンキングエンジンをグローバルに展開しています。

企業はまた、プラットフォームの効率性と顧客体験を向上させるために、クラウドネイティブインフラストラクチャ、AI統合、規制コンプライアンスソリューションへの投資を進めています。例えば、Temenosは組み込み型金融をサポートするためにAI駆動型サービスとしてのバンキングサービスを強化しており、Green Dotは主要な小売業者やデジタルプラットフォームとの銀行パートナーシップの拡大に注力しています。これらの戦略は、グローバルなプレゼンスを強化するだけでなく、スケーラビリティ、コンプライアンス、デジタルバンキングのイノベーションにおけるベンチマークを設定し、将来の業界標準を形成しています。

#### 主要な業界の発展

* **2024年4月:** MambuはVisaと提携し、組み込み型金融ソリューションを加速させ、フィンテック企業と従来の銀行が革新的なデジタルバンキングサービスをより迅速に立ち上げられるようにしました。

* **2024年9月:** Solaris SEはContisを買収し、欧州での事業基盤を強化し、決済および融資分野でのサービスとしてのバンキングサービスを拡大しました。

* **2025年1月:** Fidor SolutionsはMicrosoft Azureとの戦略的提携を発表し、高度なAI駆動型コンプライアンスおよび詐欺検出機能を備えたクラウドネイティブなサービスとしてのバンキングソリューションを強化しました。

#### サービスとしてのバンキング市場に含まれる企業

* Solaris SE

* Treezor (Société Généraleの子会社)

* Railsr

* Sopra Banking Software

* Clearbank Ltd

* Technisys

* Marqeta, Inc.

* Bankable

* ClearBank

* Green Dot Corporation

* Treasury Prime

* Unit Finance

* SynapseFI

* Fidor Bank

* Starling Bank

* Mambu

* Q2 Holdings, Inc.

* Mbanq

* Cambr

* Galileo Financial Technologies

* Banxware

これらの企業は、革新的な技術と戦略的パートナーシップを通じて、サービスとしてのバンキング市場の進化を主導し、金融サービスの未来を形作っています。

Report Coverage & Structure

エグゼクティブサマリー

- サービスとしてのバンキングの世界概要 2025年および2032年

- 市場機会評価、2025-2032年、US$ Bn

- 主要な市場トレンド

- 業界の動向と主要な市場イベント

- 需要側と供給側の分析

- PMR分析と提言

市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 世界のバンキング市場概要

- 世界のGDP成長概要

- 世界の一人当たり所得概要

- 世界のフィンテック市場概要

- 世界のEコマース成長概要

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の状況

市場ダイナミクス

- 推進要因

- 阻害要因

- 機会

- トレンド

価格トレンド分析、2019 – 2032年

- 地域別価格分析

- セグメント別価格

- 価格影響要因

サービスとしてのバンキングの世界見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- サービスとしてのバンキングの世界見通し:コンポーネント別

- 序論/主要な調査結果

- コンポーネント別過去市場規模(US$ Bn)分析、2019-2024年

- コンポーネント別現在の市場規模(US$ Bn)予測、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- 市場魅力度分析:コンポーネント別

- サービスとしてのバンキングの世界見通し:企業規模別

- 序論/主要な調査結果

- 企業規模別過去市場規模(US$ Bn)分析、2019-2024年

- 企業規模別現在の市場規模(US$ Bn)予測、2025-2032年

- 大企業

- 中小企業

- 市場魅力度分析:企業規模別

- サービスとしてのバンキングの世界見通し:エンドユーザー別

- 序論/主要な調査結果

- エンドユーザー別過去市場規模(US$ Bn)分析、2019-2024年

- エンドユーザー別現在の市場規模(US$ Bn)予測、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

- 市場魅力度分析:エンドユーザー別

サービスとしてのバンキングの世界見通し:地域別

- 主要なハイライト

- 地域別過去市場規模(US$ Bn)分析、2019-2024年

- 地域別現在の市場規模(US$ Bn)予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア&オセアニア

- ラテンアメリカ

- 中東&アフリカ

- 市場魅力度分析:地域別

北米 サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- 北米市場規模(US$ Bn)予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- 北米市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- 北米市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

ヨーロッパ サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- ヨーロッパ市場規模(US$ Bn)予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- ヨーロッパ市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- ヨーロッパ市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

東アジア サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- 東アジア市場規模(US$ Bn)予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- 東アジア市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- 東アジア市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

南アジア&オセアニア サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- 南アジア&オセアニア市場規模(US$ Bn)予測、国別、2025-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジア&オセアニア

- 南アジア&オセアニア市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- 南アジア&オセアニア市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- 南アジア&オセアニア市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

ラテンアメリカ サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- ラテンアメリカ市場規模(US$ Bn)予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- ラテンアメリカ市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- ラテンアメリカ市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

中東&アフリカ サービスとしてのバンキング見通し:過去(2019 – 2024年)および予測(2025 – 2032年)

- 主要なハイライト

- 価格分析

- 中東&アフリカ市場規模(US$ Bn)予測、国別、2025-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他のMEA

- 中東&アフリカ市場規模(US$ Bn)予測、コンポーネント別、2025-2032年

- プラットフォーム/API

- サービス

- アカウント管理サービス

- 決済処理サービス

- 融資・信用サービス

- コンプライアンス・規制サービス

- 投資・資産管理サービス

- その他

- 中東&アフリカ市場規模(US$ Bn)予測、企業規模別、2025-2032年

- 大企業

- 中小企業

- 中東&アフリカ市場規模(US$ Bn)予測、エンドユーザー別、2025-2032年

- 銀行および金融機関

- フィンテック企業

- Eコマースプラットフォーム&マーケットプレイス

- 非金融企業(小売、旅行、モビリティなど)

競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争強度マッピング

- 競争ダッシュボード

- 企業プロフィール

- Solaris SE

- 会社概要

- 製品ポートフォリオ/提供サービス

- 主要財務情報

- SWOT分析

- 企業戦略と主要な発展

- Treezor(ソシエテ・ジェネラルの子会社)

- Railsr

- Marqeta, Inc.

- Bankable

- ClearBank

- Green Dot Corporation

- Treasury Prime

- Unit Finance

- SynapseFI

- Fidor Bank(BPCEグループが買収)

- Starling Bank

- Mambu

- Q2 Holdings, Inc.

- Mbanq

- Solaris SE

付録

- 調査方法

- 調査前提条件

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「サービスとしてのバンキング」(Banking as a Service, BaaS)とは、金融機関が自社の持つ銀行機能やインフラを、API(Application Programming Interface)を通じて第三者企業に提供するビジネスモデルを指します。これは、銀行が単に顧客に直接サービスを提供する伝統的なモデルから一歩進み、自らを金融サービスのバックエンドプロバイダーとして位置づけ、非金融企業がその上に独自の金融サービスを構築できるようにするアプローチです。この概念は、デジタル化の進展とオープンイノベーションの潮流の中で、金融業界における新たな価値創造の源泉として注目されています。

# 定義

「サービスとしてのバンキング」の核心は、銀行が提供する預金、決済、融資、口座管理といった多様な機能を、標準化されたAPIを通じてモジュール化し、外部の企業が自社の製品やサービスにシームレスに組み込めるようにすることにあります。これにより、非金融企業は、自社で銀行免許を取得したり、複雑な金融インフラを構築したりすることなく、迅速かつ低コストで金融関連サービスを顧客に提供できるようになります。例えば、小売企業が自社ブランドのクレジットカードを発行したり、SaaS企業が決済機能を自社のプラットフォームに統合したりすることが可能になります。

伝統的なバンキングモデルでは、顧客は銀行の支店やオンラインチャネルを通じて直接銀行と取引を行います。一方、BaaSにおいては、銀行は「見えない」存在としてバックエンドを支え、顧客は非金融企業が提供するインターフェースを通じて金融サービスを利用します。この点で、BaaSは「エンベデッドファイナンス」(Embedded Finance、組み込み型金融)の実現を強力に推進する基盤となります。エンベデッドファイナンスとは、金融サービスが顧客の日常的な購買体験やビジネスプロセスの中に自然に溶け込んでいる状態を指し、BaaSはそのための技術的・ビジネス的枠組みを提供します。

また、BaaSは「オープンバンキング」としばしば混同されますが、両者には明確な違いがあります。オープンバンキングは、主に規制当局の要請に基づき、顧客の同意を得て銀行が顧客データや一部のサービスを第三者と共有する義務を指します。その目的は、競争促進や消費者利益の向上にあります。これに対し、BaaSは、銀行が自社のコア機能を積極的にAPIとして外部に提供し、新たな収益源を確保しようとする能動的なビジネス戦略です。オープンバンキングがデータ共有に重点を置くのに対し、BaaSはより広範な銀行機能そのものの提供と、それを通じた新たなエコシステムの構築を目指します。つまり、オープンバンキングがBaaSの発展を促す土台となり得る一方で、BaaSは銀行にとってより戦略的かつ収益性の高い取り組みと言えるでしょう。

BaaSがもたらすメリットは多岐にわたります。非金融企業にとっては、金融サービス開発にかかる時間とコストの大幅な削減、規制対応の負担軽減、そして顧客体験の向上による競争力強化が挙げられます。一方、銀行にとっては、新たな収益源の確保、顧客基盤の間接的な拡大、技術革新の加速、そして既存のレガシーシステムを有効活用しながらデジタル時代のビジネスチャンスを捉える機会となります。銀行は、自社の強みである信頼性、規制順守の専門知識、そして堅牢なインフラを活かし、デジタルエコシステムにおける重要なプレーヤーとしての地位を確立できるのです。

# 応用

「サービスとしてのバンキング」は、その柔軟性と拡張性から、多種多様な業界やビジネスモデルにおいて応用が進んでいます。その適用範囲は、フィンテック企業から伝統的な小売業、さらにはSaaSプロバイダーやモビリティサービスに至るまで、広がりを見せています。

最も顕著な応用例の一つは、新しいデジタル銀行やネオバンクの誕生です。これらの企業は、自ら銀行免許を持たずとも、既存の銀行が提供するBaaSプラットフォームを利用することで、迅速に口座開設、デビットカード発行、決済、融資といったサービスを顧客に提供しています。これにより、従来の銀行とは異なる、よりパーソナライズされた、あるいは特定のニッチ市場に特化した金融体験を実現しています。例えば、中小企業向けのデジタルバンキングサービスや、特定のコミュニティに特化した金融アプリなどがこれに該当します。

小売業界においても、BaaSの活用は進んでいます。大手小売企業は、自社のブランドを冠したクレジットカードやデビットカードを発行し、顧客ロイヤルティの向上を図っています。また、「Buy Now Pay Later」(BNPL、後払い決済)サービスもBaaSの一種であり、消費者が商品を購入する際に、提携銀行の融資機能を活用して分割払いを可能にしています。これにより、顧客はより柔軟な支払いオプションを得ることができ、小売企業は販売促進に繋げることができます。

EコマースプラットフォームもBaaSの恩恵を大きく受けています。プラットフォーム内で完結する決済システムはもとより、出店者向けの運転資金融資や売掛金担保融資など、サプライヤーファイナンスの領域でもBaaSが活用されています。これにより、Eコマース事業者は、単なる商品の売買だけでなく、そのエコシステム内で金融サービスを提供することで、出店者のビジネス成長を支援し、プラットフォーム全体の価値を高めることができます。

さらに、SaaS(Software as a Service)プロバイダーもBaaSの重要な利用者です。例えば、会計ソフトウェアに銀行口座連携機能や決済機能を組み込むことで、企業は経理業務をより効率的に行うことができます。給与計算サービスも、BaaSを通じて従業員への給与支払いを自動化し、企業の手間を削減しています。このように、BaaSは企業の基幹業務システムに金融機能を「組み込む」ことで、ビジネスプロセスの全体最適化に貢献しています。

モビリティサービスやIoT(Internet of Things)分野でも、BaaSの潜在的な応用が期待されています。配車アプリ内でのシームレスな決済、カーシェアリングサービスにおける利用料金の自動引き落とし、さらにはスマート家電からの自動決済など、金融サービスが物理的なデバイスやサービスと連携し、顧客体験を向上させる可能性を秘めています。

これらの応用例は、「サービスとしてのバンキング」が、金融サービスを特定の業界や企業に限定するのではなく、あらゆるビジネスや顧客体験の中に溶け込ませる「エンベデッドファイナンス」の実現に向けた強力な推進力となっていることを示しています。これにより、金融サービスはより身近で、より利便性の高いものへと進化し、新たな市場やビジネスチャンスを創出しています。

# 動向

「サービスとしてのバンキング」の市場は、近年急速な成長を遂げており、その背景には複数の重要な動向が存在します。技術的進化、規制環境の変化、そして市場ニーズの多様化が、BaaSエコシステムの拡大を後押ししています。

技術的な側面では、APIエコノミーの成熟がBaaSの発展に不可欠な要素となっています。RESTful APIやマイクロサービスアーキテクチャといった技術は、銀行の複雑なシステムを小さな独立したサービスに分解し、外部企業が容易に利用できるようにすることを可能にしました。これにより、開発者は必要な機能だけを柔軟に選択し、迅速に統合できるようになっています。また、クラウドコンピューティングの普及は、BaaSプロバイダーがスケーラブルでコスト効率の高いインフラを構築する上で極めて重要です。クラウド環境は、急増するトランザクション量やデータ処理の需要に柔軟に対応し、サービスの安定性と可用性を高めています。さらに、人工知能(AI)や機械学習(ML)の活用も進んでおり、不正検知の精度向上、信用評価の高度化、顧客サポートの自動化など、BaaSが提供するサービスの質を向上させています。将来的には、ブロックチェーン技術が決済の透明性や効率性をさらに高める可能性も秘めています。

規制環境の変化もBaaSの発展に大きな影響を与えています。欧州のPSD2(Payment Services Directive 2)に代表されるオープンバンキング規制は、銀行にAPIを通じたデータ共有や決済開始サービスへのアクセス提供を義務付け、BaaSの概念が広がる土台を築きました。日本においても、電子決済等代行業者制度の導入など、金融とテクノロジーの融合を促す動きが見られます。しかし、BaaSにおいては、マネーロンダリング対策(AML)や顧客確認(KYC)、データプライバシー保護(GDPRなど)といった複雑な金融規制への対応が常に課題となります。BaaSプロバイダーと利用企業双方に、これらの規制を遵守するための明確な責任分担と強固なコンプライアンス体制が求められています。

市場の成長という点では、フィンテック分野への投資が活発であり、これがBaaSのイノベーションを加速させています。非金融企業が顧客体験を向上させるために金融サービスへの参入意欲を高めていることも、BaaS市場を牽引する重要な要因です。特に、中小企業(SME)向けの金融サービスは、従来の銀行では十分にカバーされていなかった領域であり、BaaSを活用した新たなソリューションが提供されることで、大きな成長が見込まれています。

競争環境も多様化しています。伝統的な銀行の中には、自らBaaSプラットフォームを構築し、他の金融機関や非金融企業に提供することで、新たな収益源を確立しようとする動きが見られます。一方で、GalileoやMarqeta、Stripe Treasuryといった専門のBaaSプロバイダーが台頭し、特定の機能や業界に特化したサービスを提供することで市場を拡大しています。さらに、Apple Cardのゴールドマン・サックスとの提携のように、ビッグテック企業が金融サービスに参入する際にもBaaSが活用されており、金融業界の競争地図を大きく塗り替える可能性を秘めています。これらの動向は、「サービスとしてのバンキング」が単なる技術トレンドではなく、金融業界全体の構造変革を促す強力な力となっていることを示しています。

# 展望

「サービスとしてのバンキング」は、金融サービスの未来を形作る上で不可欠な要素として、今後もその重要性を増していくでしょう。その展望は、金融サービスのコモディティ化、エンベデッドファイナンスの深化、そして新たなエコシステムの構築という三つの大きな潮流によって特徴づけられます。

まず、金融サービスのコモディティ化が進むと考えられます。銀行機能は、電力やインターネットのように、あらゆるビジネスや日常生活に不可欠な「インフラ」として認識されるようになります。これにより、金融サービスそのものが差別化の源泉ではなくなり、いかに顧客のニーズに合致した形で、他のサービスと統合して提供できるかが重要になります。銀行は、信頼性の高い、かつ効率的な金融インフラの提供者としての役割を一層強化し、その上で新たな価値を創出するビジネスモデルを模索していくことになるでしょう。

次に、エンベデッドファイナンスがさらに深化します。金融サービスは、顧客が意識することなく、購買、旅行、健康管理、ビジネス運営など、あらゆる日常体験の中にシームレスに組み込まれるようになります。例えば、自動車購入のプロセスの中に最適なローンが提示されたり、スマートホームデバイスが自動的に公共料金を支払ったりする未来が現実のものとなるでしょう。これにより、顧客はよりパーソナライズされた、文脈に応じた金融体験を享受できるようになり、金融サービスは「利用するもの」から「常にそこにあるもの」へと変化していきます。AIとデータ分析の進化は、個々の顧客の行動やニーズを深く理解し、最適な金融ソリューションをリアルタイムで提供することを可能にします。

そして、BaaSは新たなエコシステムの構築を促進します。銀行、フィンテック企業、非金融企業、そしてテクノロジープロバイダーが連携し、それぞれの強みを活かしながら、これまでにない金融サービスや顧客体験を生み出す共創の場が広がります。銀行は、単なる資金の貸し手や預かり手としてではなく、このエコシステムの中心で、信頼性、規制順守、そして金融専門知識を提供する「金融のインフラストラクチャープロバイダー」としての役割を強化するでしょう。これにより、銀行は手数料収入だけでなく、データ活用やエコシステム全体での価値創出を通じて、新たな収益モデルを確立することが期待されます。

しかしながら、BaaSの普及にはいくつかの課題も存在します。最も重要なのは、複雑化する規制とコンプライアンスへの対応です。金融サービスが多様なプレーヤーによって提供されるようになる中で、責任の所在の明確化、マネーロンダリング対策、顧客保護、そしてデータプライバシーの確保は、常に厳格な管理が求められます。サイバーセキュリティの脅威も増大し、システム全体の堅牢性が常に問われることになります。また、既存の銀行が抱えるレガシーシステムとの統合は、依然として技術的・コスト的な課題であり、その克服がBaaSのさらなる発展には不可欠です。さらに、銀行がバックエンドに徹することで、顧客との直接的な接点が減少し、ブランドアイデンティティが希薄化する可能性も考慮すべき点です。

倫理的な側面も忘れてはなりません。金融サービスが過剰に普及することで、消費者の過剰な借り入れや、デジタルデバイドによる金融サービスへのアクセス格差が拡大するリスクも存在します。BaaSの進化は、これらの課題に対する社会的な議論と、適切なガバナンスの確立を伴う必要があります。

総じて、「サービスとしてのバンキング」は、金融サービスの提供方法を根本から変革し、金融と非金融の境界線を曖昧にすることで、私たちの生活やビジネスのあり方に深く影響を与えるでしょう。未来の金融は、よりパーソナライズされ、よりシームレスに組み込まれ、そしてより多様なプレーヤーによって支えられる、真にオープンで革新的なエコシステムへと進化していくことになります。銀行は、この変革の波の中で、自らの役割を再定義し、新たな価値を創造する機会を掴むことが求められています。