製菓材料の世界市場(2025-2030):小麦粉・澱粉、砂糖・甘味料、油脂・ショートニング、乳化剤、膨張剤、酵素、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

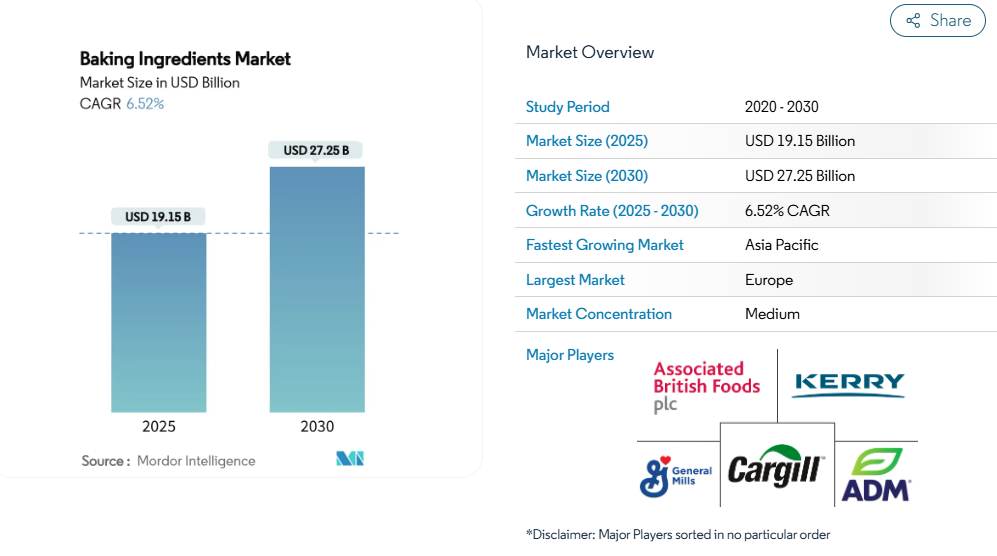

製パン原料市場規模は2025年に191億5,000万米ドルと評価され、2030年までに272億5,000万米ドルに達する見込みで、年平均成長率(CAGR)6.52%で拡大しています。持続的な成長は、クリーンラベル、機能性、持続可能な調達原料に対する家庭用・業務用需要の安定性を反映しています。産業用ベーキング分野では、乳化剤が食感と保存性の基盤を支え続けております。

一方、グルテンフリーや小麦品質の最適化を背景に、酵素が最も急速な拡大を見せております。メーカー各社は、新たな食品安全規制や消費者の透明性への期待に応えるため、再生可能原料の調達やトレーサビリティシステムに資本を投入しております。同時に、電子商取引の拡大により、高級ホームベーキングキットの小売流通範囲が広がり、販路の多様化が進むとともに、外食産業の需要変動に対するサプライヤーの緩衝機能も強化されております。

クリーンラベルおよび天然由来の製パン原料に対する需要の高まり

消費者の透明性に対する期待の高まりにより、原料調達戦略は根本的な転換期を迎えております。クリーンラベル製品は、プレミアム商品から基本要件へと移行しました。この傾向を反映し、欧州食品安全機関(EFSA)[1]は2024年に新規食品認可に関するガイダンスを発表し、認識可能な最小限の加工を施した原料への需要を強調しております。天然抽出技術や持続可能な調達手法に投資するサプライヤーは、この変化する環境において競争優位性を獲得する見込みです。産業の主要企業であるプラトスは、売上高の32%がクリーンラベル戦略によって牽引されており、透明性を重視した製品開発の商業的実現可能性を裏付けています。この焦点の移行は原材料リストに留まらず、企業はクリーンラベルの取り組みを生産手段にまで拡大しています。多くの企業が再生可能エネルギー源を活用し、持続可能な包装を選択しています。さらに、市場リーダー企業は農業サプライヤーと直接連携を構築し、トレーサビリティと一貫した品質を確保しています。この戦略は製品提供を強化するだけでなく、こうした統合サプライチェーンを持たない競合他社に対する参入障壁を築いています。

パン・ペイストリー消費の増加

新興市場が都市化するにつれ、食習慣は変化しており、パンやペイストリーの消費は経済成長と現代的なライフスタイルを反映しています。輸入への依存は、グローバルサプライヤーに機会をもたらす一方で、サプライチェーンの脆弱性を浮き彫りにし、国内企業に現地調達への転換を促しています。原料サプライヤーは消費者教育キャンペーンを主導し、機能性パンの配合への移行を加速させています。今日では、タンパク質強化や食物繊維添加といった改良が、ニッチな商品ではなく標準的なものとなりつつあります。さらに、健康とウェルネスのトレンドに対する意識の高まりが、クリーンラベルやオーガニックのパン製品への需要を牽引し、製品革新にさらなる影響を与えています。地域の嗜好が製品開発を形作り、サプライヤーは酵素プロファイルや発酵方法を調整し、異なる文化的嗜好に合わせるよう努めています。こうした地域に適応した取り組みは、多様な市場で競争優位性を確立しようとするサプライヤーにとって極めて重要です。

腸内環境と高タンパク質ニーズに対応する機能性原料

基本的なビタミン補給から高度な生物活性化合物の統合まで、栄養強化技術は大きく進歩しました。現在、腸内環境とタンパク質含有量は消費者の購買判断において最優先事項となっています。2025年栄養トレンド報告書は、多様な食品形態におけるタンパク質需要の高まりを指摘しています。特に、ベーカリー製品が高品質タンパク質を供給する主要媒体として台頭しつつあります。技術革新は、グルテンフリー製法における酵素応用で顕著です。トランスグルタミナーゼ、グルコースオキシダーゼ、キシラナーゼなどの酵素が、生地特性と栄養プロファイルの両方を向上させています。機能性原料の統合には、それらの相互作用効果に対する深い理解が求められます。これに対応し、サプライヤーは応用研究所への投資を強化し、特定の栄養目標を達成するための配合を微調整しています。味と栄養の融合が、天然フレーバーシステムの革新を促進しています。各社はマスキング技術を先駆的に開発し、タンパク質や食物繊維の添加が感覚的魅力を損なわないよう確保しています。一方、新規機能性原料の規制承認競争は、市場独占権を延長する特許保護に支えられ、早期導入企業に競争優位性をもたらしています。

製パン工程における技術的進歩

インダストリー4.0技術は製パン原料のバリューチェーンに革命をもたらし、生産効率と顧客エンゲージメントを向上させています。これらの技術はリアルタイム品質監視と予知保全を可能にします。ロボット、自動化、ブロックチェーン、無線センサーネットワークの導入は、生産効率を高めるだけでなく、特に電子商取引プラットフォームを通じた製品のトレーサビリティと顧客との関わりを強化します。酵素技術は重要な進歩分野として台頭しています。サプライヤーは、気候変動による変動に対処するため、小麦の品質最適化など、特殊な配合を開発しています。人工知能は配合開発を効率化し、新製品の市場投入を加速させています。機械学習アルゴリズムは、原料の相互作用を予測し栄養プロファイルを微調整する上で重要な役割を果たしています。ブロックチェーン技術はトレーサビリティ要求に応えるべく活用が進んでいます。主要サプライヤーは透明性の高いサプライチェーンを構築し、規制順守を確保するとともに消費者の信頼を育んでいます。企業がデジタルインフラに投資する中、この投資が競争上の優位性となることが明らかになりつつあります。技術を持たない企業は、縮小する利益率と減少する市場シェアに苦戦しています。

小麦と食用油の価格変動が利益率を圧迫

商品価格の変動は、製パン原料サプライチェーン全体の収益性に課題をもたらしています。特に小麦価格は大幅な変動を見せており、ヘッジ能力に乏しい中小メーカーに特に深刻な打撃を与えています。2025年の小麦市場見通しは、この変動性が継続することを示唆しています。世界の小麦在庫は減少が見込まれ、2024/25年度には在庫消費比率が32.1%に達すると予測されています。一方、米国産小麦の輸出販売は堅調を維持しており、為替問題に直面しているにもかかわらず、前年比32%増となっています。また、別の商品価格変動の事例として、カカオ価格は過去1年間で約300%急騰しました。この急騰は、サプライチェーンの混乱や様々な農業上の課題に起因しており、特殊原料カテゴリーに影響を与える広範な傾向を浮き彫りにしています。こうした課題に対応するため、産業関係者は戦略的措置を講じています。これには垂直統合の推進、サプライヤーとの長期契約の確保、代替原料源の探索などが含まれます。こうした動きは、単一商品価格の変動に伴うリスクを軽減することを目的としています。

厳格な規制と食品安全基準

主要市場が食品安全基準の強化を進める中、小規模サプライヤーはコンプライアンスコスト上昇の負担を強いられています。米国食品医薬品局(FDA)が2024年[2]に実施した食品コード改正は、サプライチェーン全体に大幅な業務変更を義務付け、表面消毒の強化、食品防衛体制の拡充、食品安全管理システムの精緻化を求めます。一方、欧州連合の委員会規則2023/915は、パン製品に対する厳格な最大汚染物質レベルを設定し、非適合品を市場から排除する執行メカニズムを伴っています。米国では、特定の添加物を禁止するカリフォルニア州食品安全法など、州レベルの規制差異が、多様なコンプライアンス要件を調整する全国規模の供給業者の運営を複雑化させています。世界規模では、カナダが食品添加物規制を「カナダ食品組成基準」に整合させたことが、世界的な規制枠組みの柔軟化への転換を浮き彫りにしています。サプライヤーが試験装置、文書化、従業員研修に多額の投資を行う中、規制に関する専門知識が重要な競争優位性として台頭しており、複雑な承認プロセスを巧みにナビゲートする助けとなっています。

セグメント分析

原料の種類別:酵素の革新にもかかわらず乳化剤が主導

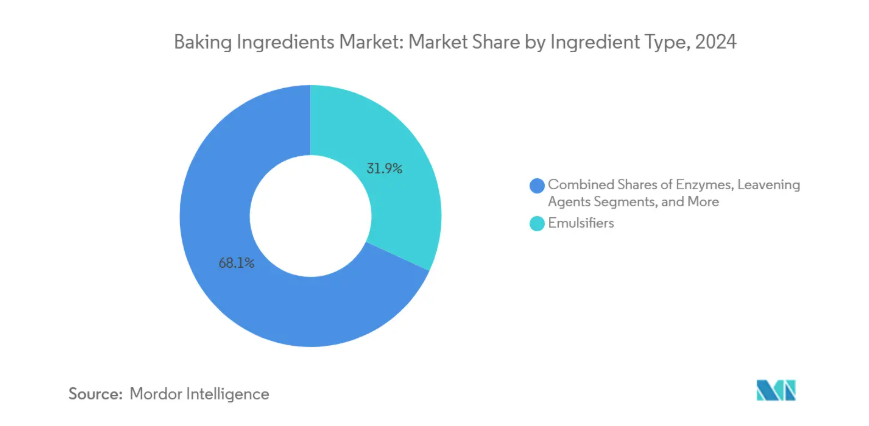

2024年、乳化剤は38.26%という圧倒的な市場シェアを占め、多様なベーカリー用途における食感の最適化と保存期間延長における中核的役割を裏付けています。このセグメントの安定性は、2030年までに7.21%のCAGR(年平均成長率)が予測される酵素セグメントの急成長とは対照的ですが、後者の成長はグルテンフリー配合技術やエコフレンドリーな小麦加工技術の発展に支えられています。原料カテゴリーの基幹である小麦粉・澱粉分野では、代替穀物原料の活用や加工技術改良による機能性強化を中心とした革新が進んでいます。一方、糖類・甘味料分野では健康志向の配合変更トレンドによる圧力に直面し、天然代替原料の採用拡大や低糖化技術の導入が急増しています。

油脂類はトランス脂肪酸排除の規制に対応して進化を続けております。サプライヤー各社は機能性を維持しつつ栄養基準にも適合するクリーンラベル代替品の開発に注力しており、CSM Ingredients社が2024年に発表したSlimBAKEエマルジョンはその好例です。本製品は30%の油脂削減を実現しながらも、食感を損なうことなく開発されました。膨張剤は安定性を保ちつつ、天然原料の採用と最小限の加工に重点を置いたクリーンラベルアプローチの恩恵を受けています。着色料、香料、食物繊維を含む「その他」カテゴリーは、機能性原料の統合がプレミアム製品から標準的な手法へと移行するにつれ、大幅な成長が見込まれています。

形態別:液体製剤が加工面で優位性を獲得

2024年現在、乾燥/粉末製剤は確立された供給網、長期保存性、商業・家庭両分野での慣れ親しんだ取り扱い手順により、65.10%という圧倒的な市場シェアを占めています。一方、液体製剤は成長軌道にあり、2030年まで年平均成長率(CAGR)6.59%で拡大が見込まれます。この成長は、加工効率の向上と原料分散性の強化による混合時間短縮、製品品質の安定化が牽引しています。液体セグメントの台頭は、安定化技術や包装技術の革新によるもので、従来型の保存期間に関する課題を効果的に解決しています。

商業ベーカリーでは、自動化された生産ライン向けに液体製剤の採用が増加しています。ここでは、正確な計量と均一な混合の利点が、直接的に業務効率の向上と廃棄物の削減につながります。家庭用途では、利便性と保存性の高さから乾燥/粉末製剤が主流ですが、専門的なベーキング分野では高品質な液体製品の需要が顕著に増加しています。形態の選択は用途特化が進んでおり、サプライヤーはデュアルフォーマット製品の開発を迫られています。この戦略は多様な顧客ニーズに対応するだけでなく、生産の規模の経済性も最適化します。

用途別:家庭用セグメントが成長を加速

2024年現在、商業用途が55.45%のシェアで市場を支配しており、工業的製パン事業の規模の利点と技術的要件を浮き彫りにしています。一方、家庭用セグメントは2030年までに年平均成長率6.79%が見込まれており、消費者行動の大きな変化を示しています。この変化は当初、パンデミックによる家庭でのベーキングブームがきっかけでしたが、現在ではECプラットフォームの台頭とソーシャルメディアの普及が後押ししています。このような成長軌道は変化が持続的であることを示唆しており、サプライヤーは製品処方と包装をより消費者向けに調整するよう促されています。

製パン業界のデジタル化は、電子商取引の急増とパーソナライズされた提供形態の台頭に顕著に表れています。特に、家庭用ベーキングキットは、従来型商業市場を基盤としていたサプライヤーにとって新たな収益源として台頭しており、Melesse, Tsega Y. 氏が指摘するように、家庭用セグメントにおけるプレミアム化の流れは、機能性素材の統合に新たな可能性を開いています。消費者が健康増進効果や職人品質の製品を、たとえ高価格であっても選択する傾向が強まっているためです。商業セグメントは安定しているように見えますが、激しい競争の暗流が流れています。サプライヤーは価格だけでなく、技術サービス、サプライチェーンの信頼性、そして革新的な能力においても競い合っています。

用途別:ケーキとペイストリーがプレミアム化を牽引

2024年、パン用途は42.33%という圧倒的な市場シェアを占めており、世界の食生活におけるパンの重要な役割と、商業用パン生産の膨大な規模を浮き彫りにしています。ケーキ・ペイストリー分野は2030年まで年平均成長率7.66%で拡大が見込まれ、消費者がプレミアムで贅沢な製品への投資意欲が高いことを示しています。これにより食感や風味の革新が促進されています。クッキー・ビスケットは安定しているものの、機能性素材の統合やクリーンラベル特性の推進に可能性を秘めています。

ロールパンやパイは安定した需要を維持しつつ、利便性を中心とした革新の余地があります。一方、クロワッサン、ワッフル、ドーナツなどを含む「その他」カテゴリーは、外食産業の拡大と国際的な食文化の普及から恩恵を受けています。規制の進化に鑑み、FDAが2024年に冷凍チェリーパイの基準を撤廃した決定は、製造の柔軟性を高め、原料の革新と製品の差別化を促進する道を開きました。サプライヤー各社は技術を磨き、多様な製パン工程や変化する消費者嗜好に合わせた専門的なソリューションを開発しております。

地域別分析

2024年現在、ヨーロッパは33.50%という圧倒的な市場シェアを占めております。これは豊かな製パン文化、洗練された消費者嗜好、クリーンラベルや持続可能な原料を重視する規制枠組みに支えられた結果です。同地域の成熟した市場環境は、プレミアム製品のポジショニングを可能にするだけでなく、機能性原料の導入を促進しています。サプライヤーは応用研究所や技術サービスへの投資を拡大し、顧客のイノベーション支援への取り組みを強化しています。ヨーロッパの厳格な食品安全基準と環境基準は、しばしば世界の基準となるため、サプライヤーは配合の適応を迫られています。具体例として、欧州食品安全機関(EFSA)が2024年に食品添加物としてのシリコン dioxide(E 551)を再評価し、毒性元素の許容限度値を更新したことは、同地域の原料安全性に対する警戒感を示しています。一方、ブレグジットの影響は依然として残っており、サプライチェーンの物流や規制順守に影響を及ぼしています。これに対応し、サプライヤーは市場アクセスと複雑化する行政要件のバランスを取るため、二拠点戦略を採用しています。

アジア太平洋地域は急速な成長を遂げており、2030年までに年平均成長率(CAGR)7.12%が見込まれています。この成長は主に、都市化、可処分所得の増加、西洋化された食習慣に起因しており、これら全てがパンやペイストリー消費の増加を牽引しています。ASEAN市場における規制調和の取り組みは、貿易障壁を取り除くだけでなく、食品安全基準を世界のベストプラクティスに整合させるものです。この整合は、コンプライアンスに精通したサプライヤーにとって絶好の機会となります。さらに、消費量の増加に伴い、同地域における焼き菓子の輸入も増加傾向にあります。2024年の経済複雑性観測所(OEC)データ[3]によれば、中国は9億5200万米ドル相当の焼き菓子を輸入しました。同地域が製造拠点としての地位を確立するにつれ、グローバル流通におけるサプライチェーン上の優位性を享受しています。

北米では、確立された商業ベーカリーインフラと、高品質原料への需要を牽引する家庭用ベーキングセグメントの存在により、着実な成長が見られます。FDAの規制更新や州ごとの添加物規制など、複雑な規制環境を順守することは容易ではありません。しかしながら、この複雑さが特にクリーンラベル製品開発におけるイノベーションを促進しています。カナダに目を向けると、ベーカリー製品およびトルティーヤ製品市場は2024年に名目売上高が3.4%減少する見込みですが、4.3%の数量成長による回復が視野に入っています。この上昇傾向は小麦粉価格の下落に支えられており、他の原料カテゴリーが利益率に圧力をかける中でも収益性を高めています。電子商取引が市場構造を変革しており、家庭用ベーキング材料キットの販売が急増しています。サプライヤーはこの機運を捉え、従来型小売チャネルを迂回するだけでなく、ブランドロイヤルティの醸成や消費者教育の向上にもつながる、消費者直販戦略を構築しています。

競争環境

ベーカリー原料市場では、老舗多国籍企業と新興地域プレイヤー間の競争が激化しています。主要企業は垂直統合、技術革新、地理的展開の拡大に注力。応用研究所への投資、持続可能な調達推進、顧客との直接関係構築により競争優位性を強化中です。カーギル社がENOUGH社との提携を深化させマイコプロテイン生産を拡大する動きは、代替タンパク質への産業転換を象徴しています。

カーギルは2033年までに100万トン超のABUNDA生産を目指す野心的な計画により、持続可能なタンパク質への高まる需要に鋭く対応しています。一方、テート・アンド・ライルによるCPケルコ社18億米ドル規模の買収計画は、特殊原料分野における統合の波を示唆しています。同社は甘味、口内感触、栄養強化能力の強化により、年間収益が少なくとも5,000万米ドル増加すると予測しています。機能性原料の融合、持続可能な調達技術の開拓、商業・家庭向け顧客双方を対象とした直接的な顧客エンゲージメントのためのデジタルプラットフォーム構築には、大きな可能性が広がっています。新規参入企業は、アップサイクル原料、植物由来ソリューション、食事ニーズに合わせたカスタマイズ処方などを推進しています。

これに対し、既存の大手企業は、こうした革新的な企業を買収するか、自社内で革新を起こすかのいずれかの対応を取っています。サプライヤー各社は自動化、データ分析、サプライチェーンの透明性確保に注力しています。このデジタルシフトは単なるトレンドではなく、顧客関係の構築と業務効率化の要です。DSM-Firmenich社がニュージャージー州プリンストンに設立したベーカリー・イノベーション・ハブは、7億ユーロという巨額のグローバル研究開発投資を背景に、技術サービスと顧客パートナーシップが市場での地位確立に果たす重要な役割を浮き彫りにしています。

最近の産業動向

- 2025年5月:BRAIN Biotech社がBreatec B.V.の残存株式を取得。これにより同社はオランダにおけるベーキング応用センターを拡張。新生産拠点では酵素ベースのベーキング応用技術を提供。

- 2025年5月:Angel Yeast社が「Feravorシリーズ」を発売。これは風味酵母製品の革新的シリーズであり、フルーツ風味とバター風味の酵母が提供されています。これらの酵母はクリーンラベルかつ天然由来です。

- 2024年3月:ピルズベリーブランドは「クリーミーケーキミックス」ラインと「詰め物クッキーキット」を発売しました。製品は2種類のフレーバーで提供されます:モイスト・シュプリーム・クリーミーアーモンドケーキミックスとモイスト・シュプリーム・クリーミーバニラケーキミックス。

- 2024年3月:ケリー社は、甘味焼き菓子向けに設計された酵素システム「バイオベイク・フレッシュリッチ」を発表しました。本システムは、製品の賞味期限を通じて柔らかさ、新鮮さ、しっとり感を高めるだけでなく、食品廃棄物の削減にも寄与します。具体的には、澱粉分解酵素により、糖分含有量20%以上の甘味菓子が長期間にわたり新鮮さを維持します。

製パン原料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クリーンラベルおよび天然ベーカリー原料への需要急増

4.2.2 パンおよびペイストリー消費量の増加

4.2.3 腸内環境改善および高タンパク質ニーズに対応した機能性原料

4.2.4 製パンプロセスの技術的進歩

4.2.5 家庭用製パン材料キットの電子商取引拡大

4.2.6 食品廃棄物のアップサイクルによる新規高繊維粉の開発

4.3 市場制約要因

4.3.1 小麦・食用油価格の変動による利益率の圧迫

4.3.2 厳格な規制と食品安全基準

4.3.3 サプライチェーンの混乱と原料不足

4.3.4 自家製および職人のパン製品との競争

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 原材料の種類

5.1.1 小麦粉および澱粉

5.1.2 砂糖および甘味料

5.1.3 脂肪およびショートニング

5.1.4 乳化剤

5.1.5 膨張剤

5.1.6 酵素

5.1.7 その他(着色料・香料、食物繊維)

5.2 形態

5.2.1 乾燥/粉末

5.2.2 液体

5.3 最終用途

5.3.1 業務用

5.3.2 家庭用

5.4 用途

5.4.1 パン

5.4.2 ケーキおよびペイストリー

5.4.3 クッキーおよびビスケット

5.4.4 ロールパンおよびパイ

5.4.5 その他(クロワッサン、ワッフル、ドーナツ)

5.5 地域

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Inc.

6.4.2 Archer Daniels Midland Co.

6.4.3 Kerry Group plc

6.4.4 Associated British Foods plc (AB Mauri)

6.4.5 Puratos Group

6.4.6 Lesaffre

6.4.7 AB Enzymes

6.4.8 Ingredion Inc.

6.4.9 DSM-Firmenich

6.4.10 Tate & Lyle plc

6.4.11 CSM Ingredients

6.4.12 Bakels Group

6.4.13 Novozymes

6.4.14 DSM-Firmenich AG

6.4.15 International Flavors and Fragrances

6.4.16 General Mills (Gold Medal Flour)

6.4.17 Biocatalyst Ltd

6.4.18 Riken Vitamin Co.

6.4.19 Jungbunzlauer Suisse AG

6.4.20 Stern Ingredients

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***