ベーカリー製品の世界市場(2025-2030):パン、ケーキ・ペイストリー、ビスケット・クッキー、朝食用パン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

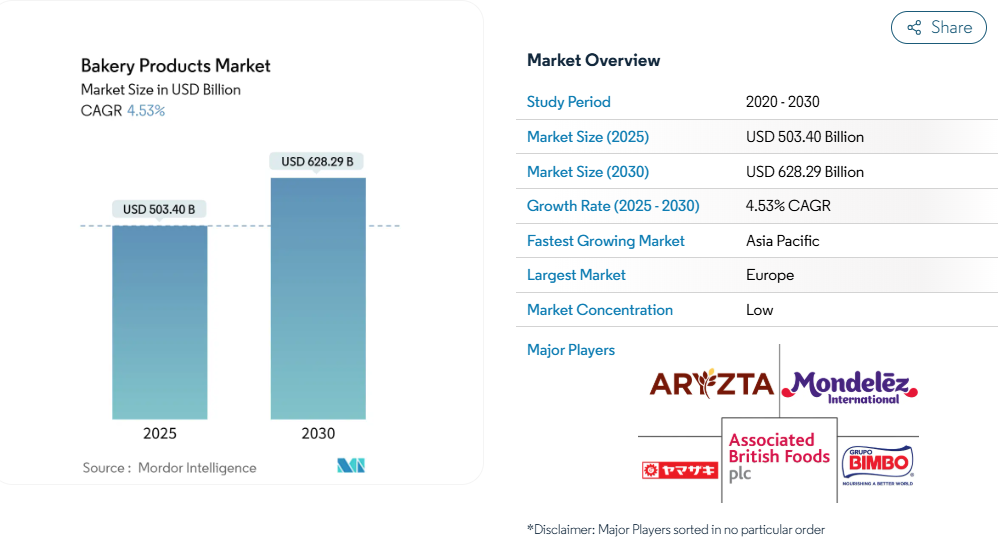

世界のベーカリー製品市場規模は2025年に5,034億米ドルに達し、2030年には6,282億9,000万米ドルに達すると予測されており、この期間において年平均成長率(CAGR)4.53%で拡大しています。

持続的な成長は、主食としてのパンへの安定した需要、健康志向のスナックへの急速な需要拡大、そして現代のライフスタイルに合った便利な小売チャネルへのアクセス拡大に起因しています。

アップサイクル食品協会(Upcycled Food Association)の認証を受けたアップサイクル原料は、実験段階から主流製品ラインへと移行し、環境意識の高い消費者層に共鳴する循環型経済の調達形態への転換を示しています。自動化も生産形態を変革中です:店舗内に設置されたロボット式マイクロベーカリーは、職人の技を思わせる新鮮さを提供すると同時に、慢性的な労働力不足を緩和します。この課題は、2024年の労働力調査において商業ベーカリーの73%が指摘した問題点です。

主要レポートの要点

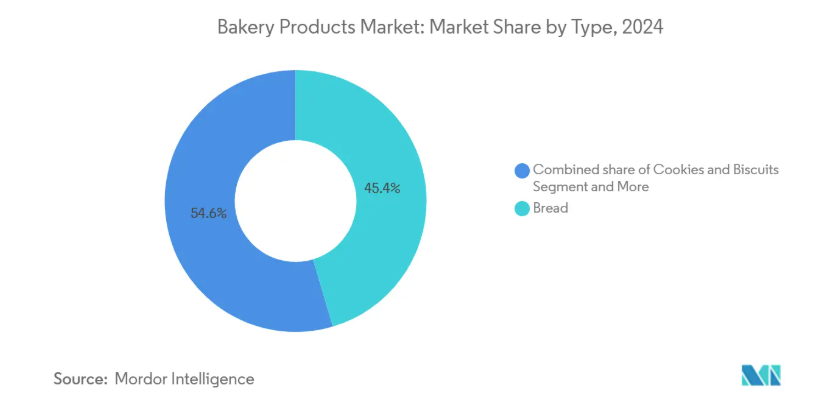

製品の種類別では、2024年にパンがベーカリー製品市場の45.41%を占め首位となりました。一方、朝食用パン類は2030年まで年平均成長率(CAGR)5.68%と最も高い伸び率を記録しました。

流通チャネル別では、2024年にスーパーマーケットおよびハイパーマーケットがベーカリー製品市場の47.31%を占めました。オンライン小売は2030年まで年平均成長率9.29%で拡大しています。

形態別では、2024年に生鮮品がベーカリー製品市場規模の72.39%を占め、冷凍品は2030年まで年平均成長率6.72%で拡大しています。

地域別では、2024年にヨーロッパがベーカリー製品市場シェアの33.19%を占めましたが、アジア太平洋地域は2030年まで年平均成長率5.83%で最も強い成長を示しています。

グルテンフリー・アレルゲンフリー製品が一般市場で支持拡大

規制当局による表示規則の厳格化と、包括的な食生活を望む消費者の需要が、グルテンフリー・アレルゲンフリー製品をニッチ商品から主要ベーカリー商品へと押し上げています。2024年にFDAがグルテンフリー表示誤りのパンを回収した事例は、コンプライアンス不備の代償を浮き彫りにし、専用生産ラインへの投資を加速させました。商業ベーカリーによる2024年のイマジン・ベイキング買収は、専門的な研究開発と独立したアレルゲン管理施設を追加し、買収企業にプレミアムなフリーフロム分野への迅速な参入経路を提供しました。欧州連合では、改正規制によりアレルゲン表示義務がより目立つようになり、小売業者は消費者の選択を簡素化する認証製品の棚スペース拡大を促されています。原料サプライヤーが米・オーツ麦・ソルガム粉の大量仕入れ価格を実現したことで単価が低下し、主要ブランドは最小限の価格上昇でフリーフロム商品を展開可能となりました。南米アメリカ・ヨーロッパの小売業者はこれら商品ラインに専用棚を割り当てており、日本やオーストラリアの主要チェーンも同様の取り組みを進めており、包括的なベーカリー商品への持続的な移行を示しています。

持ち運びに便利で分量管理されたベーカリースナック

都会の通勤者は、忙しいスケジュールの中で、移動中に食べられる単品マフィン、フィリング入りクロワッサン、高タンパククッキーを好みます。米国ベーカリー協会の2024年ロードマップでは、食品廃棄物の削減とカロリーを気にする消費者への訴求を目的に、小容量パッケージ商品の販売促進に特に重点が置かれています。包装技術革新企業は、保存料なしで7日間柔らかさを保つ高バリアフィルムを開発し、流通期間の拡大を支援しています。アジア太平洋地域のコンビニエンスストアでは、オフィスワーカー向け加熱調理済みパンの売上が二桁成長を記録。一方、ソーシャルメディアでは、分量ガイドとQRコード栄養表示パネルを組み合わせたキャンペーンが、健康的な嗜好を促進しています。マルチパックのプレミアム価格設定は、材料費高騰を相殺し、1パックあたりの容量が減少しても利益率を向上させています。

新興経済国における可処分所得の増加

世界銀行の予測によれば、低所得国は2025年に5.8%の成長が見込まれ、包装食品への自由裁量支出が拡大します。ラテンアメリカの家庭も同様に、コールドチェーン網の拡充を背景に、付加価値の高いペイストリーを食料品バスケットに追加しています。IMFの分析によれば、一人当たりGDPが4,000米ドルを超えると、ベーカリー製品の所得弾力性が価格感応度を大きく上回り、マクロ経済の追い風が重要であることを裏付けています。ベトナムでは抹茶、ペルーではドゥルセ・デ・レチェなど、現地の風味を取り入れたメーカーは、グローバルなレシピを放棄することなく高いバスケット浸透率を獲得しており、経済成長と文化的要素が融合してベーカリー製品のプレミアム化を推進する実例を示しています。

店内自動化マイクロベーカリーが鮮度認識を向上

iSCOREロボットスライサー(時間当たり12,000回の精密カットが可能)などの設備は、職人の刃使いを再現しつつ、30分ごとに生産を指示するデジタル在庫システムと連携します。デリカテッセン内にマイクロオーブンを導入した小売業者は、6ヶ月以内にパンカテゴリーの売上が15%増加したと報告しており、この伸びは香りに誘発された衝動買いによるものと分析されています。労働力調査によれば、各自動化ステーションは週あたり2.4名のフルタイム製パン職人に相当する人件費を削減し、産業調査で「深刻」と評される労働力不足を緩和します。焼成サイクルを販売データと連動させることで、店舗は廃棄物を最大22%削減し、利益率と持続可能性の両目標を推進します。フランスと韓国の先行導入企業は現在「焼きたて保証」を掲げ、技術を消費者信頼の資産へと転換しています。

糖分・脂肪・添加物に関する健康懸念

肥満率の上昇に伴い、糖分制限に関する公共政策は厳格化しています。EUが2024年にイソマルツロースの健康強調表示を差し止めた決定は、科学的根拠に基づく承認の潮流を強化し、マーケターに機能性表示の厳格な検証を迫っています。同時に、FDAの「健康」表示再定義最終規則は、添加糖類を厳格な閾値で制限し、味を損なわずに配合を見直すよう製パン業者に圧力をかけています。カナダの小売業者は、栄養密度に基づくベーカリー商品の色分け表示を開始し、自主的な糖分上限値を超える商品は陳列スペースの縮小対象となります。再配合はコスト上昇を招きます:糖分を特殊繊維で代替するとレシピコストが6~8%増加する可能性があり、規模の小さいベーカリーにとっては特に大きな障壁となります。

小麦及びその他の穀物価格の変動

黒海地域の輸出混乱を受け、2024年に小麦先物価格は2度急騰し、売上原価に二桁の変動をもたらしました。米国農務省(USDA)の2025年4月見通しでは、北米の作付面積拡大にもかかわらず供給逼迫が続くと指摘されており、価格ヘッジの重要性は依然として高い状況です。多国籍企業はスワップ契約による12ヶ月分の価格固定を実施していますが、中小規模の企業は先物買い付けやレシピの多様化(可能な範囲でソルガムやキャッサバの導入など)に頼っています。世界銀行の商品予測によれば、主食穀物価格は2026年まで2019年の基準値を上回る見込みであり、早期の緩和は期待できません。コスト転嫁が困難な製造業者は、利益率の低下や業界再編のリスクに直面します。

セグメント分析

製品の種類別:パンの優位性と朝食用商品の革新

2024年、パンはベーカリー製品市場規模の最大シェアを占め、売上高の45.41%を占めました。幅広い認知度、手頃な価格、食事時の汎用性により主導的地位を確立。全粒粉、低GI、タンパク質強化など継続的なレシピ改良により、コア消費者を離反させることなく進化する食の理想に対応。規制当局は酒石酸誘導体を15,000mg/kgまで許可し、保存期間中の食感を管理する支援を提供。主要企業は天然保存料と職人的風味を付与するサワードウ発酵技術も模索中。

朝食用商品は規模こそ小さいものの、ベーカリー製品市場で最も成長が著しい分野であり、年平均成長率5.68%が見込まれます。手軽に持ち運べる文化がミニクロワッサンやマフィンの需要を支え、チアシードや亜麻仁、低糖質といった健康志向の工夫により、ブランドは「ご褒美感」と「健康志向」を両立させた商品展開が可能となっています。ファリナートなどのサプライヤーは、小規模工場の研究開発時間を短縮するカスタマイズ可能なクリーンラベルミックスを発売し、製品多様性を促進しています。プレミアム化と利便性の相互作用により、朝食用商品は、成長機会を追い求める地元のクラフトベーカーとグローバルスナック大手企業の双方を惹きつける磁石となっています。

流通チャネル別:従来型小売の強みとデジタル変革

スーパーマーケットとハイパーマーケットは2024年売上の47.31%を占め、日常的なパン・ペイストリー購入の主要接点としての地位を再確認しました。幅広い品揃えがカテゴリー横断プロモーションを支え、買い物客にパンとスプレッドやデリ商品の組み合わせを促しています。プライベートブランドの食パンは味の評価で全国ブランドと肩を並べるようになり、小売業者は消費者監視団体の食料品価格監視下でも利益率を守れるようになりました。

オンライン小売は年平均成長率9.29%で拡大し、翌日配送、断熱配送容器、ローテーションフレーバーを約束する定期便ボックスを通じて、ベーカリー製品産業を家庭に届けます。D2Cベーカリーは注文データを分析し、週ごとの品揃えを調整することで廃棄を減らし、顧客ロイヤルティを高めています。また、ECは実店舗では棚に並ばないニッチなグルテンフリーやヴィーガンペイストリーへのアクセスを民主化しています。パンデミック期に生じた消費習慣の変化、特にミレニアル世代における変化は定着傾向にあり、デジタルチャネルがスーパーマーケットの優位性を徐々に削り続けることを示唆しています。

形態別:新鮮さへの嗜好が冷凍製品の革新を牽引

2024年の売上高の72.39%を新鮮品が占め、その背景には感覚的な魅力と店内での焼き立てパフォーマンスが寄与しています。小売業者は「焼き上がり時刻表示」で鮮度を保証し、ロイヤルティアプリはバゲットの焼き上がり通知をプッシュ配信します。鮮度はプレミアム価格の根拠となる一方、廃棄率上昇の原因にもなります。そのためAI予測ツールが毎日最適なロットサイズを算出します。

冷凍ラインは6.72%のCAGR(年平均成長率)が見込まれ、品切れ解消と地域を問わない安定した品質を求める外食産業の需要に対応します。等容冷凍技術は氷結晶の発生を防止し、従来の急速冷凍手段よりも細胞構造と風味を良好に保持します。ヴァンデモーテル社とデリフランス社の合併により25億米ドル規模の冷凍食品大手が誕生する計画は、このサブセグメントにおいて重要な規模の経済性を強調しています。長期保存性の実現により地域配送拠点が構築され、1斤あたりの輸送排出量が削減され、スコープ3排出量削減の公約に沿った取り組みが進められています。

地域別分析

2024年、ヨーロッパは33.19%の最大市場シェアを占めました。これは、強いベーカリー文化、先進的な小売システム、厳格ながらも革新を促す規制に支えられたものです。新たなEU添加物規制値の導入と2025年施行の森林破壊ゼロ調達規則は、サプライヤーに検証可能なサプライチェーン構築を迫っており、コンプライアンスコストは増加するものの、消費者信頼の向上につながっています。キングスミルとホビスの合併交渉など、M&A協議はコスト上昇と持続可能性投資への対応として市場の合理化を示しています。さらに非営利団体WRAPの温室効果ガス排出量50%削減目標は、産業をエコフレンドリーな包装や生産施設における再生可能エネルギー導入へと導いています。アジア太平洋地域は年平均成長率5.83%で最も急速に成長しており、都市部の中産階級増加とAPEC食品安全近代化枠組みによる貿易円滑化が支えています。各国政府は栄養政策を見直しており、シンガポールでは2025年までにベーカリー飲料へ「ニュートリグレード」制度を拡大する方針で、低糖化製品への転換を促進しています。インドネシアやマレーシアにおけるハラール認証の導入は、事務手続きの増加をもたらす一方で、より広範なイスラム教徒消費者市場へのアクセスを可能にしております。また、パンダン風味のスイスロールやキムチ入りバンズといった革新的な商品に見られるように、同地域では現地の風味と西洋の風味を融合させる動きも進んでいます。

南米アメリカは強力なブランド力と高度な自動化により依然として影響力を保っていますが、市場の飽和により成長は緩やかです。米国製パン業協会(ABA)の「働きがいのある職場」構想は熟練労働者不足の解消を目指し、州政府の補助金制度は省エネ型オーブンへの設備投資を後押ししています。南米アメリカ、中東、アフリカは市場シェアこそ小さいものの、都市部人口の増加とコールドチェーン物流の改善により、一桁台半ばの成長を遂げています。オマーンでは、サラーラ・ミルズ社とアティヤブ・フード社の合併計画が、規模拡大と多様化したベーカリー拠点の確立を目指す地域の意欲を浮き彫りにしています。こうした地域横断的な動向は、規制、持続可能性、消費者トレンドに適応するダイナミックなグローバルベーカリー市場の姿を映し出しています。

競争環境

ベーカリー製品市場は分散化が進んでおり、世界シェア10%を超える企業は存在しません。上位5社の合計シェアは30%以下で、集中度はスコア3となっています。グルーポ・ビンボ、ヤマザキベーキング、モンデリーズ・インターナショナルなどの産業リーダーは、ボルトオン買収と工場自動化による拡大で市場防衛と効率化を図っています。コマーシャル・ベーカリーズによる2025年のホランディア社およびグッド・フード・カンパニー社の買収は、北米におけるプライベートブランド生産能力を統合し、アレルゲンフリーおよびオーガニック製品ポートフォリオを拡充するものです。ヴァンデモーテル社の買収ラッシュ(デリフランス社との合併発表後、バネトン・ベーカリー社を取得)は、大陸横断的なプレミアム冷凍ペイストリー供給網の掌握を目指す動きを示しています。

戦略的方向性としては、製粉への垂直統合、消費者向け直接販売サブスクリプション・ポータル、ESG透明性の確保などが挙げられます。トランジション・パスウェイ・イニシアチブ(TPI)の2024年評価報告書では、主要製パン企業の大半がスコープ3開示を限定的に実施していると指摘され、再生可能小麦契約や太陽光発電屋根への投資加速が促されました(TPI.ORG)。植物由来ブリオッシュや、ビール醸造で発生する穀物のアップサイクル原料を配合したプロテインクッキーなど、持続可能性と栄養価値の両方を満たす新たな成長領域が存在します。

最近の産業動向

- 2025年4月:ヴァンデムールテル社とデリフランス社が合併意向を発表。冷凍ベーカリー市場における新たなグローバルリーダーが誕生し、推定連結売上高24億ユーロを見込む。ヨーロッパ・アジア全域で製品ラインの拡充と持続可能性イニシアチブの加速が図られる。

- 2025年4月:コマーシャル・ベーカリーズ社がホランディア・ベーカリーズ社およびグッド・フード・カンパニー社の戦略的買収を完了。北米のプライベートブランドクッキー分野における事業基盤を拡大し、ベーカリーネットワークを強化しました。

- 2024年5月:コマーシャル・ベーカリーズ社が、グルテンフリー・オーガニック製品を主力とする特殊・健康志向焼き菓子の製造会社イマジン・ベイキング社の戦略的買収を発表。北米プライベートブランド市場における事業基盤の強化を図りました。

ベーカリー製品産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 グルテンフリー・アレルゲンフリー製品の普及拡大

4.2.2 携帯用・分量管理型ベーカリースナックの普及

4.2.3 新興経済国における可処分所得の増加

4.2.4 消費者直販型サブスクリプションベーカリーの台頭

4.2.5 コスト削減と持続可能性向上のためのアップサイクル原料

4.2.6 店舗内自動化マイクロベーカリーによる鮮度感の向上

4.3 市場抑制要因

4.3.1 糖分・脂肪・添加物に関する健康上の懸念

4.3.2 小麦及びその他の穀物価格の変動性

4.3.3 グローバルサプライチェーンにおけるカーボンフットプリントの精査(報告不足)

4.3.4 熟練職人パン職人の労働力不足(報告不足)

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.1.1 購買者/消費者の交渉力

4.7.1.2 供給者の交渉力

4.7.1.3 代替品の脅威

4.7.1.4 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 製品種類別

5.1.1 パン

5.1.2 ケーキ・ペイストリー

5.1.3 ビスケット・クッキー

5.1.4 朝食用商品(ドーナツ、マフィン、クロワッサン)

5.1.5 その他の製品種類

5.2 販売チャネル別

5.2.1 スーパーマーケット/ハイパーマーケット

5.2.2 コンビニエンスストア・食料品店

5.2.3 専門ベーカリー店

5.2.4 オンライン小売・D2C

5.2.5 その他の流通チャネル

5.3 形態

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Grupo Bimbo SAB de CV

6.4.2 Yamazaki Baking Co. Ltd

6.4.3 Mondelez International Inc.

6.4.4 Associated British Foods plc

6.4.5 Aryzta AG

6.4.6 Kellogg Company

6.4.7 General Mills Inc.

6.4.8 Flower Foods Inc.

6.4.9 Lantmennen Unibake

6.4.10 Warburtons Ltd

6.4.11 Britannia Industries Ltd

6.4.12 Finsbury Food Group plc

6.4.13 Hostess Brands Inc.

6.4.14 McKee Foods Corporation

6.4.15 Yildiz Holding

6.4.16 Premier Foods plc

6.4.17 Barilla Group (Mulino Bianco)

6.4.18 Parle Products Pvt Ltd

6.4.19 Grupo Nutresa S.A.

6.4.20 Walker’s Shortbread Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***