ベーコンの世界市場(2025-2030):一般ベーコン、調理済みベーコン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

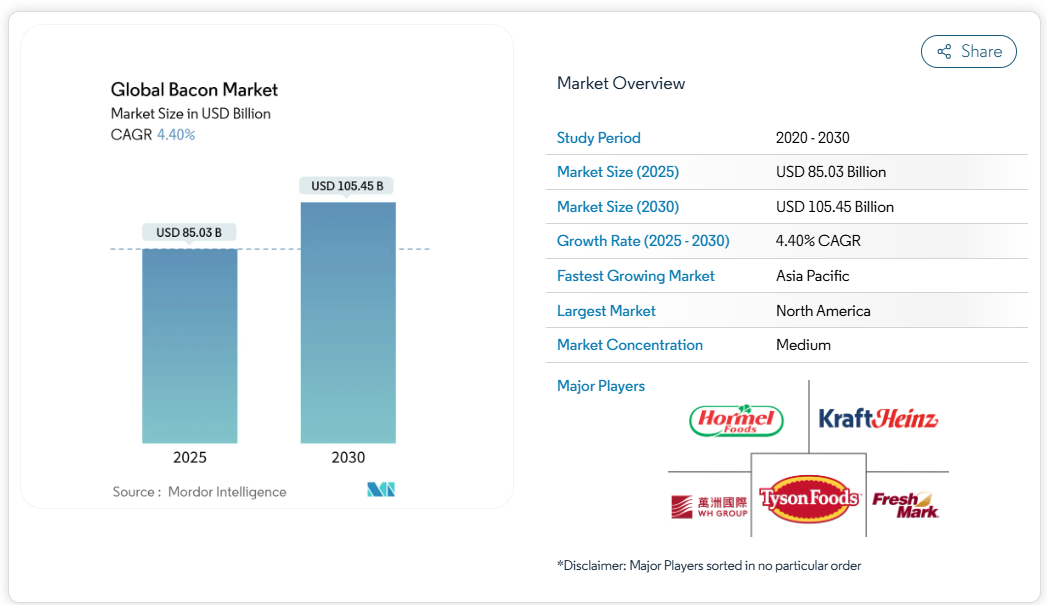

ベーコン市場の規模は、2025年の850億3000万米ドルから2030年までに1054億5000万米ドルへ、年平均成長率(CAGR)4.40%で拡大すると予測されております。この市場成長は、朝食食材としての確固たる地位と、様々な料理における風味増強剤としての利用拡大に支えられております。世界的なクイックサービスレストラン(QSR)の拡大は、特にサンドイッチ、バーガー、その他のメニューアイテムにおけるベーコン消費量に大きく寄与しています。アジア都市部市場における可処分所得の増加は、ベーコン製品を含む西洋食品の普及拡大につながっています。

低ナトリウム製品、フレーバー付き製品、調理済み製品などの製品革新は、消費者の選択肢と利便性を拡大しています。市場には明確な地域的傾向が見られ、成熟した欧米市場ではプレミアム製品、職人技による汎用、有機製品が重視される一方、新興経済国では現代的な小売チャネルと成長する外食産業を通じた量販主導の成長が進行中です。これらの動向は、各地域における消費者の嗜好の変化、小売業の発展、食習慣の変遷が及ぼす影響を反映しています。

タンパク質が豊富で風味豊かな食品への需要増加が需要を牽引

新興市場におけるタンパク質消費パターンは、高品質な動物性タンパク質への需要が加速していることを示しており、ベーコンはその高タンパク質含有量と旨味豊かな風味プロファイルから恩恵を受けています。米国農務省[1]によれば、ブラジルにおける豚肉生産量は、飼料コストの低下と堅調な外部需要に支えられ、2025年には前年比2%増の473万トンに達すると予測されています。タンパク質のプレミアム化傾向は、特にベーコン生産者に有利に働いています。消費者がベーコンを単なる朝食食材ではなく、風味を高める食材として捉える傾向が強まっているためです。アジア市場では西洋型タンパク質食品への需要が顕著であり、米国農務省[2]によれば、タイの食品サービス業界では2024年に米国産牛肉やベーコンを含む輸入品が全体の30~35%を占めています。こうした食習慣の変化は、特に可処分所得の増加により高級タンパク質購入が可能な都市部において、持続的な需要拡大をもたらしています。高タンパク質志向、うま味を重視した味覚嗜好、食事のプレミアム化が相まって、多様な層におけるベーコン消費量の持続的な増加を支えています。

風味と健康志向の製品革新が成長を牽引

ベーコン製造における革新サイクルは2024年に大幅に加速し、主要メーカーは健康志向の消費者や味覚の多様化をターゲットとした差別化製品を相次いで投入しました。ホーメル・フーズは2024年9月、調理手段を簡素化した「オーブン調理用厚切りベーコン」を発表しました。同様に、2024年3月にはアップルゲート・ファームズが健康志向層を明確にターゲットとした「完全調理済みサンデーベーコン」を発売。これは産業の転換点を示す事例であり、健康トレンドとベーコン消費が共存可能であることを示唆し、製品設計の再考を促しています。各ブランドは研究開発投資を強化し、減塩化、天然の燻製剤、よりクリーンな原材料リストなど、変化する消費者期待に応える取り組みを進めています。さらに、イノベーションの潮流は風味や原材料の改良を超え、加工技術の進歩にも及び、企業は自動包装システムへの投資を拡大しています。例えば、2025年5月に導入されたJLSオートメーション社の「ハリアーベーコンドラフトローディングシステム」は、食品の安全性を向上させると同時に人件費を削減します。こうした技術革新により、生産者は多様な消費者嗜好に応えつつ品質の安定化を実現し、コモディティ化が進む市場において競争上の差別化を図っています。

クイックサービス・ファストフード店の成長が需要を牽引

外食産業チャネルの拡大がベーコン消費の最大の需要要因となっており、クイックサービスレストランではメニューカテゴリーを問わず、プレミアム食材としてベーコンを採用する傾向が強まっています。外食産業チャネルの成長率は小売業を大きく上回っており、調理済みベーコン製品による厨房準備時間と人件費の削減という業務効率化のメリットが牽引しています。レストランチェーンは、ベーコンの風味の豊かさを活用してプレミアム価格設定を正当化すると同時に、集中調達と標準化された調理手順によりコスト効率を維持しています。期間限定メニュー(LTO)におけるベーコンベースのメニュー革新は、集客の促進と客単価の向上に成功しています。ベーコンの汎用性は、グルメバーガーやサンドイッチからトッピング豊富なフライドポテトやサラダまで、多様な料理やメニュー形式にシームレスに融合し、その顧客層の広がりを促進しています。贅沢なコンフォートフードに対する消費者の強い需要を受け、外食事業者はベーコンを優先的に採用。消費者の嗜好と運営上の実現可能性に合致する、確かな利益創出源として認識しています。この動きは、従来の朝食時間帯を超えた持続的な販売量の成長を生み出し、昼食、夕食、間食の機会へとベーコン消費を拡大させています。

新興市場における小売拡大が売上を牽引

新興経済国における小売インフラの整備は、特に食品安全性と利便性を重視する現代的な流通形態を通じて、ベーコン消費の前例のないアクセスポイントを創出しています。小売チャネルは確立された流通ネットワークを反映していますが、新興市場への浸透は冷蔵保管インフラと消費者教育の必要性によって依然として制約されています。しかしながら、現代的な小売形態では調理済み食品コーナーにベーコンがますます取り入れられ、従来の家庭料理用途を超えた消費機会を拡大しています。従来型の生鮮市場からスーパーマーケットやハイパーマーケットへの移行により、ベーコン生産者はこれまで冷蔵流通網の制約や製品認知度の低さにより限られていた消費者層にリーチできるようになりました。より幅広い顧客層を獲得するため、ブランド各社はアラブ首長国連邦などの主要新興国において、スピニーズやウェイトローズなどのスーパーマーケットチェーンを通じて製品を提供しています。さらに、コンビニエンスストアの拡大は特に即食ベーコンセグメントに恩恵をもたらしています。これらの形態は、都市部のライフスタイルパターンに合致する「すぐに持ち帰れる」商品を優先しているためです。

高脂肪含有量に関連する健康懸念が需要を阻害

2024年、食品安全検査局(FSIS)は規制監視を強化しました。これは、ベーコン製品が亜硝酸ナトリウムの規制上限値を超過していることに関する公衆衛生警告をFSISが発表した直後の動きであり、市場の成長を阻害する継続的な健康懸念を浮き彫りにしています。英国の栄養表示義務化は消費者の購買判断に影響を与え、メーカーに対し、味を維持しつつ健康リスクを低減した改良製品の開発を迫っています。ベーコンが主たるタンパク源ではなく風味増強剤として位置付けられることで、摂取量の管理を通じて健康懸念が部分的に緩和される一方、加工肉摂取と心血管疾患の関連性を示す医学的証拠が持続的に存在するため、市場には持続的な逆風が吹いています。米国臨床栄養学雑誌によれば、加工肉の摂取は、それらを控える人々と比較して、死亡リスクや重大な心血管イベントの発生リスクを高めます。企業は製品革新を通じて対応し、低ナトリウムや亜硝酸塩不使用の代替品を開発していますが、これらの代替品はしばしば高価格帯となるため、大衆市場での普及が制限されています。

ヴィーガン・植物性食の普及拡大が需要を鈍化

2024年には植物性代替食品が著しい成長を遂げました。コクーシ社が3Dプリント技術で1,000トンの植物性ベーコン生産を計画している事例が示す通り、代替タンパク質生産技術は飛躍的に進歩しています。同社の製造能力は植物性ベーコン代替品の生産能力を大幅に拡大するものです。一方、オレゴン州の食品企業スリリング・フーズは、従来型のベーコンの脂身と赤身の組成を再現したプロテイン筋入り植物性ベーコンの開発で米国特許を取得し、食感と外観の再現において画期的な進歩を遂げました。ベンチャーキャピタルやフードテックインキュベーターは投資を加速させており、急速な技術革新を促進し、スタートアップ企業が植物性肉に対する急増する消費者需要に迅速に対応することを可能にしています。小売業者や外食産業も植物由来製品の品揃えを拡大しており、植物由来ベーコンが主流の食料品店の棚やファストカジュアルレストランにますます並ぶようになり、市場での受容が進んでいることが示されています。こうした障壁は、植物由来ベーコン製品の市場浸透と普及に影響を与える重要な要因として残っています。

セグメント分析

製品の種類別:標準ベーコンが市場を支配する一方、即食ベーコンがイノベーションを牽引

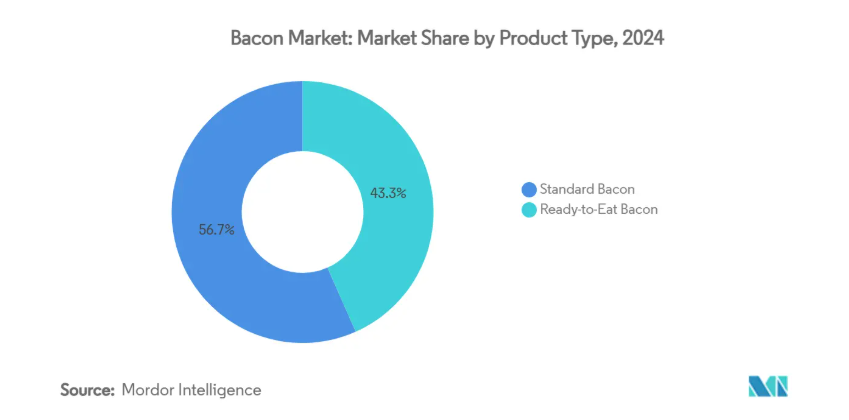

標準ベーコンは2024年に56.66%のシェアで市場をリードし続けていますが、即食ベーコンは2030年まで年平均成長率(CAGR)6.77%という最速の成長軌道を示しています。この動向は、時間的制約が従来型の調理方法への嗜好を上回る傾向が強まる中、消費者の行動が利便性を重視した食品ソリューションへと根本的に変化していることを反映しています。標準ベーコンの優位性は、多様な調理用途への適応性と消費者の定着した認知度によるものですが、一方で即食タイプは付加価値加工や包装技術の革新によりプレミアム価格を実現しています。小売店では、再封可能な包装、電子レンジ対応オプション、分量管理された製品など、消費者の利便性向上を図る即食製品への棚スペース拡大が進んでいます。

利便性セグメントは外食産業での採用も後押しされており、調理済みベーコンは厨房の人件費と調理時間を削減しつつ、一貫した品質基準を維持します。即食製品は、レストランチェーンや法人購買部門からの業務効率化要求に対応しつつ、メーカーが高利益率を確保することを可能にします。メーカーとクイックサービスレストラン(QSR)チェーンは、特定のメニュー要件を満たすカスタマイズされたベーコン製品を開発するため、戦略的提携を結んでいます。本セグメントの成長軌道は、消費者が利便性に対してプレミアム価格を支払う意欲が持続していることを示唆しており、継続的な製品革新と市場拡大の機会を生み出しています。

肉の種類別:豚肉が市場をリードする一方、牛肉代替品が勢いを増す

2024年時点で豚肉は92.77%という圧倒的な市場シェアを占めており、ベーコンの従来型の豚肉ベースの生産と確立されたサプライチェーンネットワークを反映しています。牛肉ベーコンは、食生活の多様化や各市場の宗教的要件を背景に、2030年まで年平均成長率5.51%と最も高い成長可能性を示しています。この成長は、特定の食事要件を満たしつつ類似の味わいを提供する代替ベーコンに対する消費者の受容を示唆しています。七面鳥と鶏肉ベーコンはニッチ市場を占め、主に低脂肪オプションを求める健康志向の消費者をターゲットとしています。クリーンラベルや倫理的に調達された肉への意識の高まりも、消費者が代替ベーコン形態を探求する一因となっています。

ビーフベーコンの成長は、プレミアム市場での地位と独特の風味プロファイルに起因し、代替タンパク源に関心を持つ消費者を惹きつけています。イスラム教徒が多数を占める国々では、宗教的な食事規定が豚肉以外の代替品に対する安定した需要を生み、ビーフベーコンの市場存在感を強化しています。既存の加工インフラとコスト優位性がポークベーコンの市場地位を支える一方で、ビーフベーコンの成長は専用生産施設を支える十分な市場需要が存在することを示しています。中東諸国における「ザ・チーズケーキファクトリー」などの外食事業者は、多様なメニューにビーフベーコンを積極的に取り入れることで、その認知度向上と主流化を促進しています。

カットの種類別:スライスベーコンが売上を牽引、調理済み製品が製品革新を促進

2024年時点でスライスベーコンが42.04%の最大シェアを占めておりますが、調理済みベーコンは2030年まで年平均成長率(CAGR)6.52%での成長が見込まれております。小売・外食産業双方での広範な利用と、朝食料理からサンドイッチ、サラダに至る多様な調理用途への適応性により、スライスベーコンは市場における主導的地位を維持しております。一方、調理済みベーコンの需要は、消費者の利便性を重視した食事ソリューションへの嗜好の高まりに加え、外食産業における二大トレンド、すなわち時間不足と厨房人件費の合理化への対応によって牽引されています。この成長は、特に多忙なライフスタイルを送る都市部の消費者を中心に、品質を維持しつつ調理時間を節約する即食製品への広範な移行を反映しています。

ベーコンビットや砕いたベーコンは主に食品製造業界や外食産業向けに提供され、分量の管理が容易で様々なレシピに組み込みやすい特長があります。一方、ベーコンの薄切りは高級市場セグメントをターゲットとしており、伝統的な調理法や見た目を重視する消費者に支持されています。調理済みベーコンの高価格帯ポジショニングは、消費者の時間節約ニーズに応えつつ、メーカーがより高い利益率を達成することを可能にしております。このセグメントの拡大は、包装技術や保存手段の進歩に支えられ、ベーコンの核心的な品質を保ちつつ利便性を向上させた製品開発の成功を示しています。

流通チャネル別:小売が市場シェアを維持する一方、外食産業向けは勢いを加速

2024年時点で小売チャネルは62.33%の市場シェアを占めていますが、外食産業向けチャネルは2030年まで年平均成長率(CAGR)6.35%というより高い成長率で拡大すると予測されています。小売市場は、先進国市場における確立された消費者の購買習慣と広範なスーパーマーケット網に支えられています。一方、外食産業チャネルは、ファストフード店の拡大とメニューカテゴリー全体でのベーコン使用量の増加によって支えられています。この成長は、ベーコンが朝食の定番食材から、一日を通して使用される汎用性の高い食材へと移行していることを反映しています。外食産業セグメントでは、調理済みベーコン製品が業務効率の向上と品質の安定化に寄与しています。実際、ホーメル、スミスフィールド、クレメンスなどの企業は、外食事業者の多様なニーズに応えるため、柔軟な包装サイズや形態の様々なベーコン製品を提供しています。

スーパーマーケットやハイパーマーケットは、強固なコールドチェーンインフラと確立された消費者の購買パターンにより、主要な小売流通チャネルとしての地位を維持しています。一方、オンライン小売は利便性を重視する消費者層を取り込むことで市場シェアを拡大し続けております。特に都市部では時間効率を重視する消費者が手軽な購入手段を求める傾向が強いため、コンビニエンスストアでは即食可能なベーコン製品が成長を遂げております。また、小売業界ではプライベートブランドのベーコン製品も拡大傾向にあり、競争力のある価格設定により価格に敏感な消費者層を惹きつけております。特に大型小売店舗においては、店頭プロモーション、セット販売、試食提供などが消費者の購買決定に影響を与える役割をますます果たしております。

地域別分析

北米は2024年時点で38.51%という圧倒的な市場シェアを占めております。これは確立されたベーコン消費パターンと、飲食店においてベーコンを定番メニューとする包括的な外食産業インフラに支えられた結果です。同地域では、高度に発達したサプライチェーン、近代的な加工技術、そして大衆向け製品とプレミアム製品の両方の販売を可能にする強い消費者受容性が活用されています。さらに2024年には、米国は豚肉および豚肉加工品を過去最高の303万トン(mt)、86億3000万米ドル相当[3]輸出しました。成熟した市場環境は数量成長を制限しており、企業は製品革新とプレミアムセグメントの開発に注力するよう促されています。

アジア太平洋地域は2030年まで年平均成長率(CAGR)6.43%と最も高い成長率を示しており、都市化と西洋食の普及が従来型のタンパク質消費に与える影響を反映しています。米国農務省によれば、中国の豚肉輸入は国内消費の横ばい状態と十分な生産量により、安定を維持すると予想されています。さらに日本の食品加工業界では、高齢化と利便性志向を背景に、調理済み食品への需要が増加傾向にあります。東南アジアでは、可処分所得の増加と近代的な小売チャネルの拡大に伴い、風味付きや調理済みベーコンなどの付加価値肉製品への需要が急増しております。

欧州市場では、従来型のベーコン消費と高度な食品加工能力を有しながらも、投入コストの上昇、環境規制、動物衛生上の懸念により成長が制限されております。規制要件の強化により運営経費が増加する一方、環境規制への対応には生産システム変更が不可欠であり、これが運営効率に影響を及ぼします。中東・アフリカ地域では、経済発展と都市化を背景に成長の可能性が見込まれ、特定の文化的・宗教的要件に対応した製品開発とマーケティングが求められます。ブラジルを筆頭とする南米アメリカ地域では、コスト効率の高い運営、加工施設の強化、豚肉製品に対する世界的な需要増加を背景に、豚肉生産と輸出能力の拡大が進んでいます。

競争環境

ベーコン市場は中程度の分散状態を示しており、既存企業間の競争が激化している一方、専門メーカーや地域競合他社にとって参入機会も生まれています。市場リーダー企業は垂直統合戦略を活用し、豚生産から加工・流通までのサプライチェーンを管理することで、コスト最適化と品質安定化を実現しており、小規模企業には追随が困難な領域です。ブランド価値、持続的な小売パートナーシップ、強固な消費者ロイヤルティに支えられた既存企業は市場地位を強化し、新規参入者に対する障壁を築いています。

技術導入は競争上の差別化を加速させており、企業は自動包装システムや加工技術革新に投資し、食品安全性を高めつつ人件費を削減しています。メーカーは現在、生産計画において高度なデータ分析とAI駆動型需要予測を活用し、廃棄物削減と業務効率向上を目指しています。規制順守要件、特に亜硝酸ナトリウム含有量や食品安全基準に関する専門知識と資本投資を要する分野において、これらを適切に管理できる企業が競争環境で優位に立つ傾向が強まっています。

サプライチェーンの垂直統合や先進的加工施設への投資を通じて、業務の俊敏性が示されています。戦略的施策としては、電子商取引プラットフォームや第三者パートナーシップによる流通網の拡大と、消費者直販モデルの強化が挙げられます。地理的拡大は引き続き重点課題であり、企業はアジアの新興市場をターゲットとし、サプライチェーンネットワークを最適化するため戦略的立地への生産施設設立を進めています。産業では、新たな加工技術や革新的な製品処方の開発に向け、研究開発への多大な投資が行われています。

最近の産業動向

- ・2025年5月:コールマン・オールナチュラル・ミーツ社が「ステーキカットベーコン」を発表。従来型のベーコンストリップよりも厚切りであることを特徴としています。製品は「ヒッコリースモーク無添加ベーコン」と「アップルウッドスモーク無添加ベーコン」の2種類で展開されます。

- ・2024年11月:サイモン・ハウイーブランドが新たなビーフベーコン製品ラインを導入し、肉製品ポートフォリオを拡大しました。本製品は燻製加工を施さず、高タンパク質含有を特徴としており、従来型の豚肉ベーコン製品に代わる選択肢を消費者に提供します。

- 2024年8月:デイリーズ・プレミアム・ミーツ社は、濃厚な甘辛味を求める消費者需要の高まりに応え、ベーコン体験を単なる基本食材以上のものへと昇華させるべく、新商品「ホットハニー」および「スパイシーメープル」の厚切りベーコン2種を発売いたしました。

- 2024年7月:従業員所有の三代目家族経営企業であるゴッドシャルズは、初の自社ブランド豚ベーコン製品「ヒッコリースモーク無添加豚ベーコン」をフレッシュタイムをはじめとする中西部各店舗で発売し、Amazon.comでも購入可能となりました。

ベーコン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 タンパク質豊富で風味豊かな食品への需要増加が需要を牽引

4.2.2 風味と健康志向の選択肢を備えた製品革新が成長を促進

4.2.3 簡易サービス・ファストフードレストランの成長が需要を後押し

4.2.4 新興市場における小売拡大が売上を牽引

4.2.5 調理済み食品・便利食品の拡大がベーコン需要を促進

4.2.6 世界的な西洋料理の人気上昇が需要を急増させる

4.3 市場の制約要因

4.3.1 高脂肪含有量に関連する健康上の懸念が需要を阻害

4.3.2 ヴィーガンおよび植物性食生活の普及拡大が需要を鈍化

4.3.3 動物福祉と倫理への意識の高まりが成長を制限

4.3.4 肉代替品の入手可能性がベーコン需要を減少

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術的進歩

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 標準ベーコン

5.1.2 調理済みベーコン

5.2 肉の種類別

5.2.1 豚肉

5.2.2 牛肉

5.2.3 その他の肉類

5.3 カット種類別

5.3.1 スライスベーコン

5.3.2 ベーコンビット/砕きベーコン

5.3.3 ベーコンラッシャー/ブロック

5.3.4 調理済みベーコン

5.4 流通チャネル別

5.4.1 小売

5.4.1.1 スーパーマーケット/ハイパーマーケット

5.4.1.2 コンビニエンスストア

5.4.1.3 専門店および精肉店

5.4.1.4 オンライン小売店

5.4.1.5 その他の流通チャネル

5.4.2 外食産業

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南アメリカ地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Hormel Foods Corporation

6.4.2 Tyson Foods Inc.

6.4.3 WH Group Limited

6.4.4 JBS S.A.

6.4.5 The Kraft Heinz Company

6.4.6 Fresh Mark Inc.

6.4.7 Maple Leaf Foods

6.4.8 Seaboard Corporation

6.4.9 Danish Crown A/S

6.4.10 BRF S.A.

6.4.11 Clemens Food Group

6.4.12 SunPork Group

6.4.13 NH Foods Ltd.

6.4.14 HKScan

6.4.15 Applegate Farms

6.4.16 Karro Food Group

6.4.17 Indiana Packers Corporation (Mitsubishi Corporation)

6.4.18 Vion Food Group

6.4.19 SugarCreek Packing Company

6.4.20 Itoham Yonekyu Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***